报告:2018年的购物体验如何?

已发表: 2022-06-04购物者的体验发生了变化。 今天的消费者可以通过手机订购杂货,直接从社交媒体上的照片跳转到产品页面,并在选择产品时浏览在线或过道中的大量评论。

所有这些变化都给品牌和零售商带来了新的挑战,他们被迫与在在线产品页面、社交媒体和实体店之间无缝购物的全渠道消费者抗衡。

为了更好地了解消费者对购物体验的需求,我们分析了来自2,600 多个客户网站的购物者行为数据,并对北美、欧洲和澳大利亚的 2,000 多名消费者进行了关于他们看重的购物体验的调查。 然后,为了更好地衡量,我们对 400 多个品牌和零售商的业务重点进行了调查,以确定他们在哪些方面满足或没有达到消费者的期望。

我们的购物者体验指数为购物者在 2018 年及以后真正想要的东西提供了重要信息。

移动已经到了一个临界点

2017年,移动达到了一个临界点。 超过 50% 的在线流量发生在移动设备上,一些产品类别,如包装消费品 (CPG),超过 60% 的流量来自移动设备。 在数年听说移动革命之后,2017 年是有记录以来超过一半的电子商务流量来自移动设备而非桌面设备的第一年。

资料来源:Bazaarvoice 购物者体验指数

正因为如此,消费者提高了他们对移动用户体验的标准。 68% 的消费者现在表示,公司拥有易于使用的移动体验来浏览、研究和购买非常重要。

总体而言,消费者表示移动体验是在线和店内购物体验的重要组成部分。 皮尤研究中心的数据显示,45% 的店内购物者表示在过道时会阅读评论。 此外, eMarketer 发现近三分之二的互联网用户在移动设备上购买产品。

因此,品牌和零售商正在加倍努力改善移动购物体验,并在某些情况下赶上该行业。 96% 的品牌和零售商表示,优化的移动体验将成为未来 12 个月的关键差异化因素,86% 的品牌和零售商表示,提升移动购物体验将是他们公司明年的首要任务。

移动用户体验的门槛很高。 最大的问题——速度和响应能力——对于正确处理至关重要。 谷歌发现,如果“加载时间超过 3 秒”,53% 的购物者会放弃移动网站。 其次,今天的消费者需要产品页面上的照片和视频,并且更喜欢基于位置的断言、优惠和其他针对他们所在位置和所需内容进行个性化的数字体验等功能。

底线:现在超过 50% 的产品页面页面浏览量来自移动设备,最好的品牌和零售商正在继续投资于打造卓越的移动体验——在某些情况下,他们正在赶上消费者期望。

社交正在成为购物体验的第三个渠道

在过去的几年里,社交媒体在建立品牌知名度、考虑甚至推动直接购买方面发挥了巨大的作用。 社交媒体正迅速成为第三个购买渠道,取代实体店和电子商务,购物者可以在这三者之间无缝切换。

在我们的调查中, 47% 的品牌和零售商表示,能够在社交媒体渠道发现和购买产品将在明年对购物者更为重要,23% 的品牌和零售商表示能够在社交媒体上发现和购买产品将是2018 年的显着差异化因素。此外,81% 的人表示将社交渠道与电子商务相结合将是一个优先事项。

品牌和零售商将社交媒体整合到电子商务中的一种方式是将视觉消费者生成的内容整合到产品页面和在线购物照片库中。 这样做可以在社交平台和电子商务网站之间提供连续的体验,这在当今的购物体验中变得越来越重要。

资料来源:Bazaarvoice 购物者体验指数

2017 年,视觉 CGC 的转化率同比增长 55%,购物者互动率达到 96%。 此外,在我们客户网站上的所有消费者内容中,视觉 CGC 现在的每位访问者收入 (RPV) 提升最高。

品牌商和零售商已经注意到了这一点。 在我们调查的受访者中,近 60% 的人现在表示视觉 CGC 是电子商务的标准,87% 的人表示视觉 CGC 可以提高转化率。 除此之外,91% 的人认为它可以促进更吸引人的购物体验,88% 的人认为它可以提高品牌信任度。

这只是公司可以更好地整合社交媒体和电子商务的一种方式。 随着影响者、付费媒体和可购物内容的持续兴起,预计电子商务和社交媒体将继续变得更加交织。

底线:品牌和零售商已经在大力推进正在成为第三个购物渠道的领域。 预计 2018 年将继续努力更好地整合社交和购物体验。

品牌和零售商正在优先考虑个性化而不是流行的策略

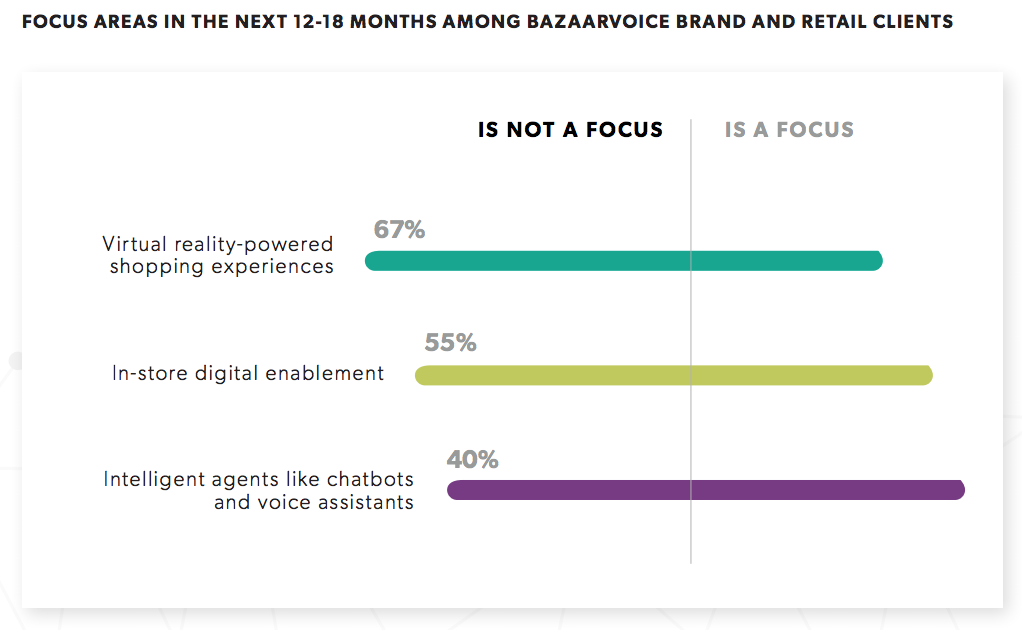

尽管虚拟现实、聊天机器人和智能试衣间在购物体验中引起了轰动,但品牌和零售商表示,他们将优先考虑个性化,并在明年更好地了解购物者。

以虚拟现实为例:61% 的零售商表示购物者对它的兴趣有限,三分之二的人表示他们今年没有投资它的计划。 这符合消费者的看法:48% 的购物者表示虚拟现实对他们来说并不重要,不到三分之一的人表示他们希望在店内使用虚拟现实。

聊天机器人和智能试衣间也有类似的故事。 65% 的购物者表示聊天机器人在购物体验中并不重要,而类似的数字则认为智能试衣间的用处不大。 此外,40% 的零售商表示聊天机器人不是重点,只有 20% 的零售商表示他们专注于打造数字店内体验。

简而言之,不要指望今年店内购物体验会发生巨大变化。 相反,期望该行业重视提高个性化和更好地了解他们的购物者。

特别是个性化是一个中心焦点。 81% 的品牌和零售商表示,使用消费者数据和机器学习在其网站上进行个性化推荐是未来 12 到 18 个月的重点。 此外,91% 的人表示,在线购物时接收个性化内容、优惠和推荐将是一个重要的差异化因素。

但为了提高个性化,品牌和零售商需要更好的购物者数据——这来自于更好地了解他们的店内和在线客户。 几乎所有品牌和零售商都表示,他们在收集可操作的购物者数据方面落后了。 只有 3% 的品牌和零售商表示他们在获取和使用第三方数据方面表现出色,58% 的品牌和零售商表示他们在开发所有接触点的购物者单一视图方面落后。

资料来源:Bazaarvoice 购物者体验指数

这种脱节的原因在很大程度上是技术上的。 连接传统技术和新技术,以及调整孤立的客户数据数据库是很困难的。

但随之而来的是构建购物者数据以使其具有可操作性的挑战。 只有 22% 的品牌和零售商表示他们目前正在使用机器学习工具来梳理大量客户数据,而 74% 的品牌和零售商表示他们在实施此类工具方面落后。 这或许有助于解释为什么只有不到 20% 的消费者认为产品推荐是相关的。

底线:个性化成为想要改善购物体验的品牌和零售商的首要任务和投资。

最好的品牌和零售商正在与购物者会面。 随着消费者需求的转变和购物体验变得更加动态,品牌和零售商正面临着新的挑战,因为他们努力在移动、社交和店内满足客户的需求。

今天的购物者通过购买渠道流畅地切换,期望在所有品牌和零售商属性中获得一致和个性化的体验。 最好的品牌和零售商将在他们自己的网站、渠道网站、实体店和社交媒体的第三个渠道上为购物者协调一致的体验。