Rapporto: come sarà l'esperienza di acquisto nel 2018?

Pubblicato: 2022-06-04L'esperienza dell'acquirente è cambiata. Il consumatore di oggi può ordinare generi alimentari dal proprio telefono, passare direttamente da una foto sui social media alla pagina di un prodotto e sfogliare un mare di recensioni online o nei corridoi quando decide tra i prodotti.

Tutto questo cambiamento crea nuove sfide per marchi e rivenditori che sono costretti a fare i conti con i consumatori omnicanale che acquistano senza interruzioni tra le pagine dei prodotti online, i social media e i negozi fisici.

Per comprendere meglio ciò che i consumatori desiderano dall'esperienza di acquisto, abbiamo analizzato i dati sul comportamento degli acquirenti provenienti da oltre 2.600 siti Web di clienti e intervistato più di 2.000 consumatori in Nord America, Europa e Australia in merito alle esperienze di acquisto che apprezzano. Quindi, per buona misura, abbiamo intervistato più di 400 marchi e rivenditori sulle loro priorità aziendali per determinare dove stanno soddisfacendo, o non sono all'altezza, le aspettative dei consumatori.

Il nostro Shopper Experience Index offre importanti spunti per ciò che gli acquirenti vogliono veramente nel 2018 e oltre.

Il cellulare ha raggiunto un punto di svolta

Nel 2017, il mobile ha raggiunto un punto di svolta. Oltre il 50% del traffico online si è verificato su dispositivi mobili, con alcune categorie di prodotti come i beni di consumo confezionati (CPG) che hanno registrato oltre il 60% del traffico da dispositivi mobili. Dopo diversi anni di notizie sulla rivoluzione mobile, il 2017 è il primo anno registrato in cui più della metà del traffico di e-commerce proveniva da dispositivi mobili anziché desktop.

Fonte: Indice dell'esperienza degli acquirenti di Bazaarvoice

Per questo motivo, i consumatori hanno innalzato i propri standard per l'esperienza utente mobile. Il 68% dei consumatori ora afferma che è importante per le aziende avere un'esperienza mobile facile da usare per navigare, ricercare e acquistare.

In generale, i consumatori affermano che l'esperienza mobile è una componente fondamentale delle esperienze di acquisto online e in negozio. Secondo il Pew Research Center , il 45% degli acquirenti in negozio riferisce di aver letto le recensioni mentre si trova nei corridoi . Inoltre, eMarketer ha scoperto che quasi i due terzi degli utenti di Internet acquistano prodotti su dispositivi mobili.

Di conseguenza, marchi e rivenditori stanno raddoppiando i loro sforzi per migliorare l'esperienza di acquisto mobile e, in alcuni casi, mettersi al passo con il settore. Il 96% dei marchi e dei rivenditori afferma che un'esperienza mobile ottimizzata sarà un fattore di differenziazione chiave nei prossimi 12 mesi e l'86% afferma che migliorare l'esperienza di acquisto mobile sarà una priorità chiave per la propria azienda nel prossimo anno.

La barra è alta per l'esperienza utente mobile. I problemi più grandi, velocità e reattività, sono fondamentali per risolvere il problema. Google ha scoperto che il 53% degli acquirenti abbandonerà un sito mobile se "impiega più di tre secondi per caricarsi". In secondo luogo, i consumatori oggi richiedono foto e video sulle pagine dei prodotti e prediligono funzionalità come affermazioni basate sulla posizione, offerte e altre esperienze digitali personalizzate in base a dove si trovano e a ciò di cui hanno bisogno.

Conclusione: con oltre il 50% di tutte le visualizzazioni di pagina verso le pagine dei prodotti ora provenienti da dispositivi mobili, i migliori marchi e rivenditori continuano a investire nella creazione di esperienze mobili eccezionali e, in alcuni casi, stanno recuperando terreno con i consumatori aspettative.

I social stanno emergendo come il terzo canale nell'esperienza di acquisto

Negli ultimi anni, i social media hanno assunto un ruolo enorme nella creazione di consapevolezza, considerazione e persino nella promozione dell'acquisto diretto del marchio. I social media stanno rapidamente emergendo come un terzo canale di acquisto, prendendo il suo posto accanto ai negozi fisici e all'e-commerce, con gli acquirenti che passano senza problemi tra tutti e tre.

Nel nostro sondaggio, il 47% dei marchi e dei rivenditori afferma che essere in grado di scoprire e acquistare prodotti dai canali dei social media sarà più importante per gli acquirenti nel prossimo anno e il 23% afferma che essere in grado di scoprire e acquistare prodotti sui social media sarà un elemento di differenziazione significativo nel 2018. Inoltre, l'81% afferma che l'integrazione dei canali social con l'e-commerce sarà una priorità.

Un modo in cui marchi e rivenditori stanno integrando i social media nell'e-commerce è incorporare contenuti visivi generati dai consumatori nelle pagine dei prodotti e nelle gallerie fotografiche acquistabili online. Ciò offre una continuità di esperienza tra piattaforme social e siti di e-commerce, qualcosa che sta diventando più significativo nell'esperienza di acquisto di oggi.

Fonte: Indice dell'esperienza degli acquirenti di Bazaarvoice

Nel 2017, il CGC visivo ha registrato un aumento del 55% su base annua dell'incremento delle conversioni e un tasso di interazione tra gli acquirenti del 96%. Inoltre, il visual CGC ora ha il più alto aumento delle entrate per visitatore (RPV) di tutti i contenuti dei consumatori sui siti Web dei nostri clienti.

Marchi e rivenditori se ne sono accorti. Tra coloro che abbiamo intervistato, quasi il 60% ora afferma che il CGC visivo è standard nell'e-commerce e l'87% afferma che il CGC visivo porta a un aumento delle conversioni. In aggiunta a ciò, il 91% afferma che promuove un'esperienza di acquisto più coinvolgente e l'88% afferma che migliora la fiducia del marchio.

Questo è solo un modo in cui le aziende possono integrare meglio i social media e l'e-commerce. Con la continua crescita di influencer, media a pagamento e contenuti acquistabili, aspettati di vedere l'e-commerce e i social media continuare a intrecciarsi.

La conclusione: marchi e rivenditori stanno già facendo una grande spinta verso quello che sta diventando il terzo canale di acquisto. Aspettatevi di vedere continui sforzi per integrare meglio le esperienze sociali e di acquisto nel 2018.

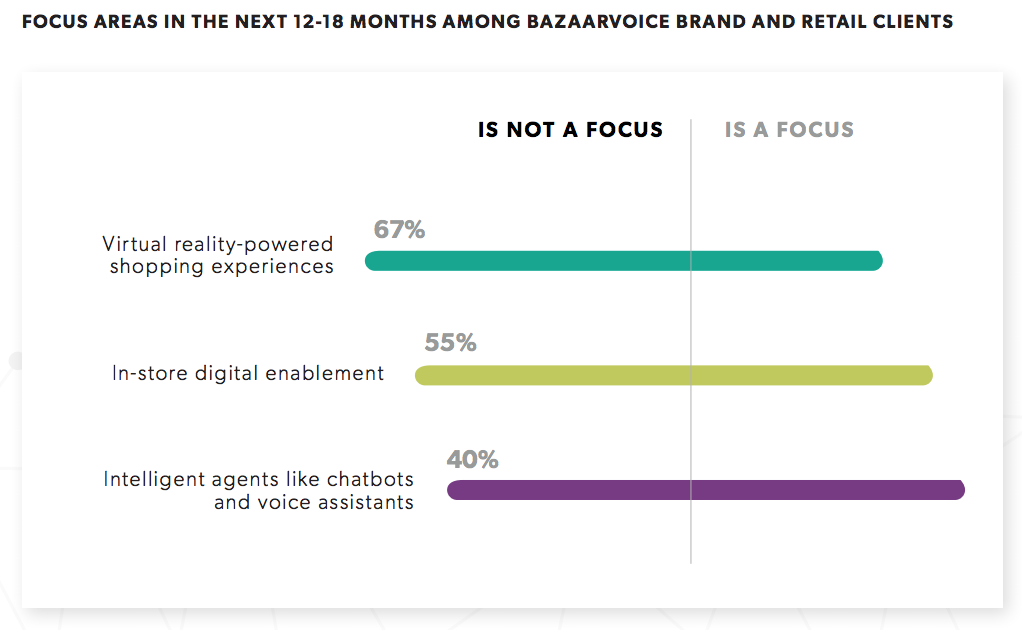

Marchi e rivenditori stanno dando la priorità alla personalizzazione rispetto alle tattiche più trendy

Nonostante il brusio intorno alla realtà virtuale, ai chatbot e ai camerini intelligenti nell'esperienza di acquisto, marchi e rivenditori affermano che daranno la priorità alla personalizzazione e svilupperanno una visione migliore dell'acquirente nel prossimo anno.

Prendi la realtà virtuale, ad esempio: il 61% dei rivenditori afferma che è di interesse limitato per gli acquirenti e due terzi affermano di non avere intenzione di investire in essa quest'anno. Ciò è in linea con il sentimento dei consumatori: il 48% degli acquirenti afferma che la realtà virtuale non è importante per loro e meno di un terzo afferma che vorrebbe avere accesso in negozio.

È una storia simile tra chatbot e camerini intelligenti. Il 65% degli acquirenti afferma che i chatbot non sono importanti nell'esperienza di acquisto e un numero simile ignora l'utilità dei camerini intelligenti. Inoltre, il 40% dei rivenditori afferma che i chatbot non sono al centro dell'attenzione e solo il 20% afferma di essere concentrato sulla creazione di esperienze digitali in-store.

In breve, quest'anno non aspettarti di vedere un cambiamento drammatico nell'esperienza di acquisto in negozio. Invece, aspettati che il settore dia un premio al miglioramento della personalizzazione e allo sviluppo di una visione migliore dei propri acquirenti.

La personalizzazione, in particolare, è un obiettivo centrale. L'81% dei marchi e dei rivenditori afferma che l'utilizzo dei dati dei consumatori e dell'apprendimento automatico per fornire consigli personalizzati sui propri siti Web sarà un obiettivo nei prossimi 12-18 mesi. Inoltre, il 91% afferma che la ricezione di contenuti, offerte e consigli personalizzati durante lo shopping online sarà un elemento di differenziazione significativo.

Ma per migliorare la personalizzazione, marchi e rivenditori hanno bisogno di dati sugli acquirenti migliori, e ciò deriva dall'avere una visione migliore dei loro clienti in negozio e online. Quasi su tutta la linea, marchi e rivenditori affermano di essere indietro nella raccolta di dati fruibili sugli acquirenti. Solo il 3% dei marchi e dei rivenditori afferma di eccellere nell'acquisizione e nell'utilizzo di dati di terze parti e il 58% afferma di essere indietro nello sviluppo di una visione unificata dell'acquirente in tutti i propri punti di contatto.

Fonte: Indice dell'esperienza degli acquirenti di Bazaarvoice

La ragione di questa disconnessione è, in gran parte, tecnologica. È difficile collegare legacy e nuova tecnologia, nonché allineare i database in silos dei dati dei clienti.

Ma poi arriva la sfida di strutturare i dati degli acquirenti per renderli fruibili. Solo il 22% dei marchi e dei rivenditori afferma di utilizzare attualmente strumenti di apprendimento automatico per esaminare enormi quantità di dati sui clienti, mentre il 74% afferma di essere in ritardo nell'implementazione di tali strumenti. Questo forse aiuta a spiegare perché meno del 20% dei consumatori afferma che le raccomandazioni sui prodotti sono rilevanti.

Conclusione : la personalizzazione è emersa come una priorità assoluta e un investimento per marchi e rivenditori che desiderano migliorare l'esperienza di acquisto.

I migliori marchi e rivenditori incontrano gli acquirenti dove si trovano. Man mano che le richieste dei consumatori cambiano e l'esperienza di acquisto diventa più dinamica, marchi e rivenditori si trovano ad affrontare nuove sfide mentre si sforzano di soddisfare i clienti dove si trovano: su dispositivi mobili, social e in negozio.

L'acquirente di oggi passa in modo fluido attraverso i canali di acquisto, aspettandosi un'esperienza coerente e personalizzata in tutte le proprietà del marchio e del rivenditore. I migliori marchi e rivenditori orchestreranno esperienze coerenti per gli acquirenti sul proprio sito, sui siti dei canali, nei negozi fisici e nel terzo canale dei social media.