Отчет: Как выглядит покупательский опыт в 2018 году?

Опубликовано: 2022-06-04Покупательский опыт изменился. Сегодняшний потребитель может заказывать продукты со своего телефона, переходить прямо с фотографии в социальных сетях на страницу продукта и листать море отзывов в Интернете или в проходах, выбирая между продуктами.

Все эти изменения создают новые проблемы для брендов и розничных продавцов, которые вынуждены бороться с омниканальными потребителями, которые легко совершают покупки между страницами онлайн-продуктов, социальными сетями и обычными магазинами.

Чтобы лучше понять, чего потребители хотят от покупательского опыта, мы проанализировали данные о поведении покупателей с более чем 2600 клиентских веб-сайтов и опросили более 2000 потребителей в Северной Америке, Европе и Австралии о покупательском опыте, который они ценят. Затем, на всякий случай, мы опросили более 400 брендов и розничных продавцов об их бизнес-приоритетах, чтобы определить, в чем они соответствуют или не оправдывают ожидания потребителей.

Наш Индекс покупательского опыта предлагает важные выводы о том, что действительно нужно покупателям в 2018 году и далее.

Мобильная связь достигла критической точки

В 2017 году мобильные устройства достигли переломного момента. Более 50% онлайн-трафика приходилось на мобильные устройства, при этом на некоторые категории товаров, такие как потребительские товары (CPG), приходилось более 60% трафика с мобильных устройств. После нескольких лет слухов о мобильной революции 2017 год стал первым зарегистрированным годом, когда более половины трафика электронной коммерции приходилось на мобильные, а не на настольные устройства.

Источник: Индекс покупательского опыта Bazaarvoice.

Из-за этого потребители повысили свои стандарты мобильного взаимодействия с пользователем. 68% потребителей теперь говорят, что для компаний важно иметь простой в использовании мобильный интерфейс для просмотра, поиска и покупки.

Повсеместно потребители говорят, что мобильный опыт является критически важным компонентом опыта покупок в Интернете и в магазине. По данным исследовательского центра Pew Research Center , 45% покупателей в магазинах сообщают, что читают отзывы, находясь в проходах . Более того, eMarketer обнаружил , что почти две трети интернет-пользователей покупают товары с мобильных устройств.

Следовательно, бренды и розничные продавцы удваивают свои усилия по улучшению мобильного опыта покупок и, в некоторых случаях, догоняют отрасль. 96% брендов и ритейлеров говорят, что оптимизированный мобильный опыт будет ключевым отличием в ближайшие 12 месяцев, а 86% говорят, что улучшение мобильного опыта покупок будет ключевым приоритетом для их компаний в следующем году.

Планка установлена высоко для мобильных пользователей. Самые большие проблемы — скорость и отзывчивость — имеют решающее значение для правильного решения. Google обнаружил , что 53% покупателей покинут мобильный сайт, если он «загружается дольше трех секунд». Во-вторых, потребители сегодня требуют фотографий и видео на страницах продуктов и отдают предпочтение таким функциям, как утверждения о местоположении, предложения и другие цифровые возможности, персонализированные в зависимости от того, где они находятся и что им нужно.

Итог: поскольку более 50% всех просмотров страниц продуктов теперь приходятся на мобильные устройства, лучшие бренды и розничные продавцы продолжают инвестировать в создание исключительного мобильного опыта — и в некоторых случаях они догоняют потребителей. ожидания.

Социальные сети становятся третьим каналом в процессе совершения покупок.

За последние несколько лет социальные сети стали играть огромную роль в повышении узнаваемости бренда, привлечении внимания и даже стимулировании прямых покупок. Социальные сети быстро превращаются в третий канал покупок, занимая свое место рядом с физическими магазинами и электронной коммерцией, при этом покупатели легко переключаются между всеми тремя.

В нашем опросе 47 % брендов и розничных продавцов говорят, что возможность находить и покупать товары в социальных сетях будет более важной для покупателей в следующем году, а 23 % говорят, что возможность находить и покупать товары в социальных сетях будет существенное отличие в 2018 году. Более того, 81% говорят, что интеграция социальных каналов с электронной коммерцией будет приоритетом.

Один из способов, с помощью которого бренды и розничные продавцы интегрируют социальные сети в электронную коммерцию, — это включение визуального контента, созданного потребителем, на страницы продуктов и фотогалереи онлайн-покупок. Это обеспечивает непрерывность взаимодействия между социальными платформами и сайтами электронной коммерции, что становится все более важным в современном покупательском опыте.

Источник: Индекс покупательского опыта Bazaarvoice.

В 2017 году визуальный CGC увеличил конверсию на 55 % по сравнению с прошлым годом, а коэффициент взаимодействия среди покупателей составил 96 %. Более того, визуальный CGC теперь имеет самый высокий доход на посетителя (RPV) среди всего потребительского контента на веб-сайтах наших клиентов.

Бренды и ритейлеры обратили на это внимание. Среди тех, кого мы опросили, почти 60% теперь говорят, что визуальный CGC является стандартом в электронной коммерции, а 87% говорят, что визуальный CGC приводит к увеличению конверсии. Кроме того, 91% считают, что это способствует более увлекательным покупкам, а 88% считают, что это повышает доверие к бренду.

Это всего лишь один из способов, с помощью которого компании могут лучше интегрировать социальные сети и электронную коммерцию. Ожидается, что с продолжающимся ростом влиятельных лиц, платных медиа и контента, доступного для покупок, электронная коммерция и социальные сети будут становиться все более взаимосвязанными.

Итог: бренды и ритейлеры уже активно продвигают то, что становится третьим каналом продаж. В 2018 году ожидайте продолжения усилий по лучшей интеграции социального и торгового опыта.

Бренды и ритейлеры отдают предпочтение персонализации, а не модным тактикам.

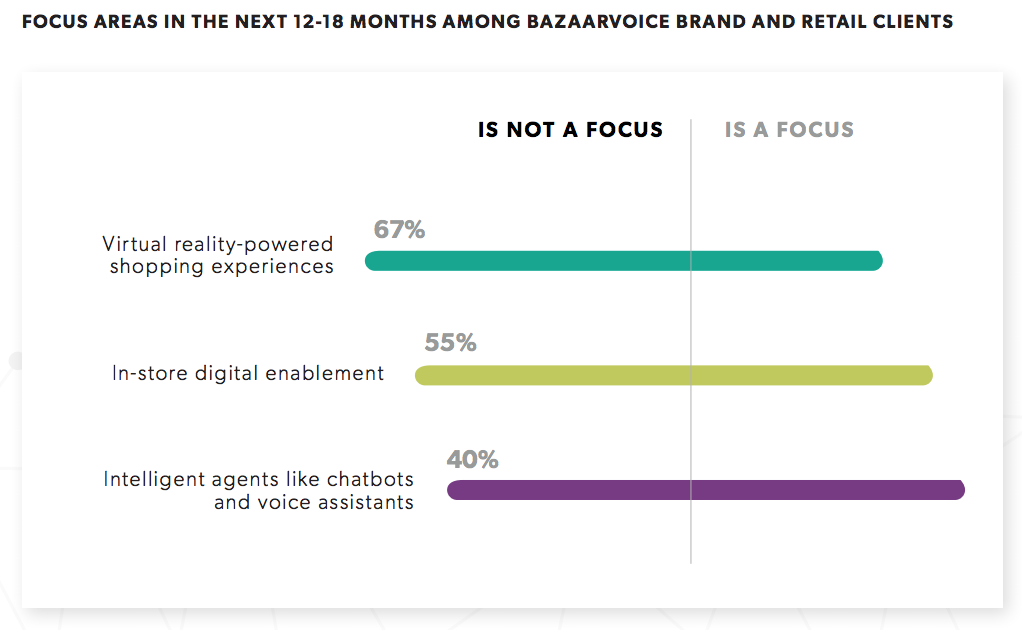

Несмотря на ажиотаж вокруг виртуальной реальности, чат-ботов и умных примерочных в процессе совершения покупок, бренды и ритейлеры заявляют, что в следующем году они будут уделять приоритетное внимание персонализации и улучшать представление о покупателе.

Возьмем, к примеру, виртуальную реальность: 61% ритейлеров сообщают, что она представляет ограниченный интерес для покупателей, а две трети говорят, что не планируют инвестировать в нее в этом году. Это соответствует потребительскому настроению: 48% покупателей говорят, что виртуальная реальность для них не важна, и менее трети говорят, что хотели бы иметь к ней доступ в магазине.

Аналогичная история с чат-ботами и умными примерочными. 65% покупателей говорят, что чат-боты не играют важной роли в процессе совершения покупок, и такое же число не признает полезность умных примерочных. Более того, 40% ритейлеров говорят, что чат-боты не являются их приоритетом, и только 20% говорят, что они сосредоточены на создании цифрового опыта в магазине.

Короче говоря, не ожидайте резких изменений в покупательском опыте в магазинах в этом году. Вместо этого ожидайте, что отрасль сделает ставку на улучшение персонализации и улучшение представления о своих покупателях.

Персонализация, в частности, находится в центре внимания. 81% брендов и ритейлеров говорят, что использование данных о потребителях и машинного обучения для предоставления персонализированных рекомендаций на их веб-сайтах будет в центре внимания в ближайшие 12–18 месяцев. Более того, 91% говорят, что получение персонализированного контента, предложений и рекомендаций во время покупок в Интернете будет значительным отличием.

Но для улучшения персонализации брендам и ритейлерам нужны более качественные данные о покупателях, и это достигается за счет лучшего представления своих клиентов в магазине и онлайн. Почти повсеместно бренды и ритейлеры говорят, что они отстают в сборе данных о покупателях, которые могут быть полезны. Всего 3% брендов и ритейлеров говорят, что они преуспевают в сборе и использовании сторонних данных, а 58% говорят, что они отстают в разработке единого представления о покупателе во всех точках взаимодействия.

Источник: Индекс покупательского опыта Bazaarvoice.

Причина такого разрыва во многом технологическая. Соединение устаревших и новых технологий, а также согласование разрозненных баз данных с данными о клиентах — сложная задача.

Но затем возникает проблема структурирования данных о покупателях, чтобы сделать их действенными. Только 22% брендов и ритейлеров говорят, что в настоящее время они используют инструменты машинного обучения для обработки огромных объемов данных о клиентах, а 74% говорят, что они отстают во внедрении таких инструментов. Это, возможно, помогает объяснить, почему менее 20% потребителей считают рекомендации продуктов актуальными.

Итог : персонализация стала главным приоритетом и инвестицией для брендов и розничных продавцов, которые хотят улучшить качество покупок.

Лучшие бренды и ритейлеры встречают покупателей там, где они есть. По мере того, как требования потребителей меняются, а процесс совершения покупок становится все более динамичным, бренды и розничные продавцы сталкиваются с новыми проблемами, стремясь найти клиентов там, где они есть — на мобильных устройствах, в социальных сетях и в магазинах.

Сегодняшний покупатель плавно переключается между каналами покупки, ожидая последовательного и персонализированного взаимодействия со всеми брендами и магазинами. Лучшие бренды и ритейлеры организуют согласованное взаимодействие с покупателями на своем сайте, на сайтах каналов, в физических магазинах и в третьем канале социальных сетей.