Report: Wie sieht das Einkaufserlebnis 2018 aus?

Veröffentlicht: 2022-06-04Das Einkaufserlebnis hat sich verändert. Der Verbraucher von heute kann Lebensmittel von seinem Telefon aus bestellen, direkt von einem Foto in sozialen Medien zu einer Produktseite springen und online oder in den Gängen durch ein Meer von Bewertungen blättern, wenn er sich für ein Produkt entscheidet.

All diese Veränderungen stellen Marken und Einzelhändler vor neue Herausforderungen, die sich mit Omnichannel-Verbrauchern auseinandersetzen müssen, die nahtlos zwischen Online-Produktseiten, sozialen Medien und stationären Geschäften einkaufen.

Um besser zu verstehen, was Verbraucher vom Einkaufserlebnis erwarten, haben wir Daten zum Einkaufsverhalten von mehr als 2.600 Kunden-Websites analysiert und mehr als 2.000 Verbraucher in Nordamerika, Europa und Australien zu den Einkaufserlebnissen befragt, die sie schätzen. Zu guter Letzt haben wir mehr als 400 Marken und Einzelhändler zu ihren Geschäftsprioritäten befragt, um festzustellen, wo sie die Erwartungen der Verbraucher erfüllen – oder nicht erfüllen.

Unser Shopper Experience Index bietet wichtige Erkenntnisse darüber, was Käufer 2018 und darüber hinaus wirklich wollen.

Mobile hat einen Wendepunkt erreicht

2017 erreichte Mobile einen Wendepunkt. Mehr als 50 % des Online-Verkehrs erfolgten über Mobilgeräte, wobei einige Produktkategorien wie Konsumgüter (Consumer Packaged Goods, CPG) mehr als 60 % des Verkehrs über Mobilgeräte verzeichneten. Nach mehreren Jahren, in denen von der mobilen Revolution gehört wurde, ist 2017 das erste Jahr seit Beginn der Aufzeichnungen, in dem mehr als die Hälfte des E-Commerce-Verkehrs von mobilen statt von Desktop-Geräten kam.

Quelle: Der Bazaarvoice Shopper Experience Index

Aus diesem Grund haben die Verbraucher ihre Standards für die mobile Benutzererfahrung erhöht. 68 % der Verbraucher sagen jetzt, dass es für Unternehmen wichtig ist, ein benutzerfreundliches mobiles Erlebnis zum Stöbern, Recherchieren und Kaufen zu haben.

Auf der ganzen Linie sagen die Verbraucher, dass das mobile Erlebnis eine entscheidende Komponente des Online- und In-Store-Einkaufserlebnisses ist. Laut dem Pew Research Center geben 45 % der Käufer in Geschäften an, Bewertungen gelesen zu haben, während sie in den Gängen sind . Darüber hinaus hat eMarketer festgestellt , dass fast zwei Drittel der Internetnutzer Produkte auf Mobilgeräten kaufen.

Folglich verstärken Marken und Einzelhändler ihre Bemühungen, das mobile Einkaufserlebnis zu verbessern, und schließen in einigen Fällen mit der Branche auf. 96 % der Marken und Einzelhändler sagen, dass ein optimiertes mobiles Erlebnis in den nächsten 12 Monaten ein wichtiges Unterscheidungsmerkmal sein wird, und 86 % sagen, dass die Verbesserung des mobilen Einkaufserlebnisses für ihr Unternehmen im nächsten Jahr eine Schlüsselpriorität sein wird.

Die Messlatte für das mobile Benutzererlebnis liegt hoch. Die größten Probleme – Geschwindigkeit und Reaktionsfähigkeit – sind entscheidend, um richtig zu liegen. Google hat herausgefunden, dass 53 % der Käufer eine mobile Website verlassen, wenn das Laden „länger als drei Sekunden dauert“. Zweitens fordern Verbraucher heute Fotos und Videos auf Produktseiten und bevorzugen Funktionen wie standortbasierte Behauptungen, Angebote und andere digitale Erlebnisse, die auf ihren Standort und ihre Bedürfnisse zugeschnitten sind.

Fazit: Da mehr als 50 % aller Seitenaufrufe von Produktseiten jetzt von Mobilgeräten stammen, investieren die besten Marken und Einzelhändler weiterhin in den Aufbau außergewöhnlicher mobiler Erlebnisse – und in einigen Fällen holen sie gegenüber den Verbrauchern auf Erwartungen.

Social entwickelt sich zum dritten Kanal des Einkaufserlebnisses

In den letzten Jahren haben soziale Medien eine überragende Rolle beim Aufbau von Markenbekanntheit, Kaufbereitschaft und sogar beim Ankurbeln von Direktkäufen übernommen. Soziale Medien entwickeln sich schnell zu einem dritten Kaufkanal, der seinen Platz neben physischen Geschäften und E-Commerce einnimmt, wobei Käufer nahtlos zwischen allen dreien wechseln.

In unserer Umfrage sagen 47 % der Marken und Einzelhändler, dass die Möglichkeit, Produkte über Social Media-Kanäle zu entdecken und zu kaufen, für Käufer im nächsten Jahr wichtiger sein wird, und 23 % sagen, dass die Möglichkeit, Produkte über Social Media zu entdecken und zu kaufen, eine wichtige Rolle spielen wird wesentliches Unterscheidungsmerkmal im Jahr 2018. Darüber hinaus sagen 81 %, dass die Integration sozialer Kanäle mit E-Commerce eine Priorität sein wird.

Eine Möglichkeit, wie Marken und Einzelhändler soziale Medien in den E-Commerce integrieren, besteht darin, visuelle, von Verbrauchern generierte Inhalte in Produktseiten und online einkaufbare Fotogalerien zu integrieren. Dies bietet eine Kontinuität der Erfahrung zwischen sozialen Plattformen und E-Commerce-Sites, etwas, das im heutigen Einkaufserlebnis immer wichtiger wird.

Quelle: Der Bazaarvoice Shopper Experience Index

Im Jahr 2017 verzeichnete Visual CGC im Jahresvergleich eine 55-prozentige Steigerung der Conversion-Steigerung und eine 96-prozentige Interaktionsrate unter Käufern. Darüber hinaus hat visual CGC jetzt den höchsten Umsatz pro Besucher (RPV) von allen Verbraucherinhalten auf den Websites unserer Kunden.

Marken und Einzelhändler sind darauf aufmerksam geworden. Unter den von uns Befragten sagen jetzt fast 60 %, dass visuelles CGC im E-Commerce Standard ist, und 87 % sagen, dass visuelles CGC zu höheren Conversions führt. Darüber hinaus gaben 91 % an, dass es ein ansprechenderes Einkaufserlebnis fördert und 88 % sagen, dass es das Markenvertrauen stärkt.

Nur so können Unternehmen Social Media und E-Commerce besser integrieren. Mit dem anhaltenden Aufstieg von Influencern, bezahlten Medien und einkaufbaren Inhalten ist zu erwarten, dass E-Commerce und soziale Medien immer stärker miteinander verflochten werden.

Fazit: Brands und Retailer drängen bereits massiv in den sich entwickelnden dritten Shopping-Kanal. Erwarten Sie 2018 weitere Bemühungen zur besseren Integration der sozialen und Einkaufserlebnisse.

Marken und Einzelhändler geben der Personalisierung Vorrang vor trendigeren Taktiken

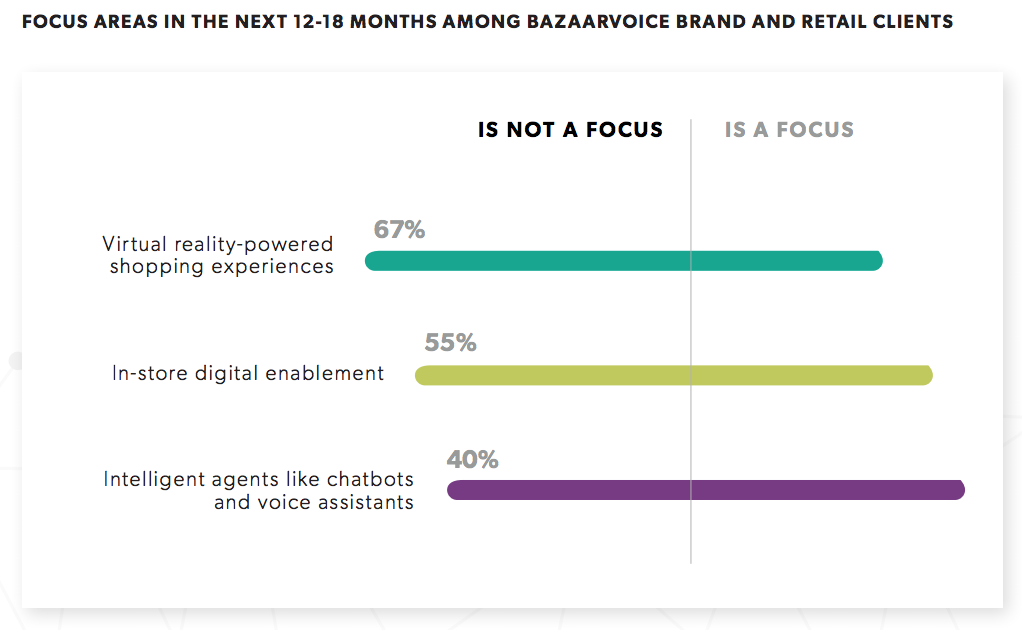

Trotz der Aufregung um virtuelle Realität, Chatbots und intelligente Umkleidekabinen im Einkaufserlebnis sagen Marken und Einzelhändler, dass sie der Personalisierung Priorität einräumen und im nächsten Jahr eine bessere Sicht auf den Käufer entwickeln werden.

Nehmen Sie zum Beispiel die virtuelle Realität: 61 % der Einzelhändler geben an, dass sie für Käufer von begrenztem Interesse ist, und zwei Drittel sagen, dass sie dieses Jahr nicht planen, darin zu investieren. Dies entspricht der Verbraucherstimmung: 48 % der Käufer geben an, dass Virtual Reality für sie nicht wichtig ist, und weniger als ein Drittel sagt, dass sie gerne im Geschäft darauf zugreifen möchten.

Bei Chatbots und intelligenten Umkleidekabinen ist es ähnlich. 65 % der Käufer geben an, dass Chatbots für das Einkaufserlebnis nicht wichtig sind, und eine ähnliche Anzahl lehnt die Nützlichkeit intelligenter Umkleidekabinen ab. Darüber hinaus geben 40 % der Einzelhändler an, dass Chatbots kein Schwerpunkt sind, und nur 20 % geben an, dass sie sich darauf konzentrieren, digitale Erlebnisse im Geschäft aufzubauen.

Kurz gesagt, erwarten Sie in diesem Jahr keine dramatischen Veränderungen beim Einkaufserlebnis im Geschäft. Erwarten Sie stattdessen, dass die Branche großen Wert auf die Verbesserung der Personalisierung und die Entwicklung einer besseren Sicht auf ihre Käufer legt.

Insbesondere die Personalisierung steht im Mittelpunkt. 81 % der Marken und Einzelhändler sagen, dass die Nutzung von Verbraucherdaten und maschinellem Lernen, um personalisierte Empfehlungen auf ihren Websites zu machen, in den kommenden 12 bis 18 Monaten ein Schwerpunkt ist. Darüber hinaus sagen 91 %, dass der Erhalt personalisierter Inhalte, Angebote und Empfehlungen beim Online-Shopping ein wesentliches Unterscheidungsmerkmal darstellt.

Aber um die Personalisierung zu verbessern, brauchen Marken und Einzelhändler bessere Käuferdaten – und das kommt von einem besseren Einblick in ihre Kunden im Geschäft und online. Fast überall geben Marken und Einzelhändler an, dass sie mit der Erhebung verwertbarer Käuferdaten im Rückstand sind. Nur 3 % der Marken und Einzelhändler geben an, dass sie bei der Erfassung – und Nutzung – von Drittanbieterdaten hervorragend sind, und 58 % geben an, dass sie bei der Entwicklung einer einheitlichen Ansicht des Käufers über alle ihre Berührungspunkte hinweg im Rückstand sind.

Quelle: Der Bazaarvoice Shopper Experience Index

Der Grund für diese Trennung ist größtenteils technologischer Natur. Es ist schwierig, alte und neue Technologien zu verbinden sowie isolierte Datenbanken mit Kundendaten abzugleichen.

Aber dann kommt die Herausforderung, Käuferdaten zu strukturieren, um sie verwertbar zu machen. Nur 22 % der Marken und Einzelhändler geben an, dass sie derzeit maschinelle Lerntools verwenden, um riesige Mengen an Kundendaten zu durchsuchen, während 74 % angeben, dass sie mit der Implementierung solcher Tools im Rückstand sind. Dies erklärt vielleicht, warum weniger als 20 % der Verbraucher sagen, dass Produktempfehlungen relevant sind.

Fazit : Personalisierung hat sich als Top-Priorität und Investition für Marken und Einzelhändler herausgestellt, die das Einkaufserlebnis verbessern wollen.

Die besten Marken und Einzelhändler treffen Käufer dort, wo sie sind. Da sich die Verbraucheranforderungen ändern und das Einkaufserlebnis dynamischer wird, stehen Marken und Einzelhändler vor neuen Herausforderungen, wenn sie bestrebt sind, Kunden dort zu treffen, wo sie sind – auf Mobilgeräten, in sozialen Netzwerken und im Geschäft.

Der Käufer von heute wechselt fließend durch die Einkaufskanäle und erwartet ein konsistentes und personalisiertes Erlebnis über alle Marken- und Einzelhändlereigenschaften hinweg. Die besten Marken und Einzelhändler werden kohärente Erlebnisse für Käufer auf ihrer eigenen Website, auf Kanalseiten, in physischen Geschäften und im dritten Kanal der sozialen Medien orchestrieren.