Report: Seperti apa pengalaman berbelanja di tahun 2018?

Diterbitkan: 2022-06-04Pengalaman pembeli telah berubah. Konsumen saat ini dapat memesan bahan makanan dari ponsel mereka, melompat langsung dari foto di media sosial ke halaman produk, dan halaman melalui lautan ulasan online atau di lorong ketika memutuskan antara produk.

Semua perubahan ini menciptakan tantangan baru bagi merek dan pengecer yang dipaksa untuk bersaing dengan konsumen omnichannel yang berbelanja tanpa hambatan antara halaman produk online, media sosial, dan toko fisik.

Untuk lebih memahami apa yang diinginkan konsumen dari pengalaman pembelanja, kami menganalisis data perilaku pembelanja dari lebih dari 2.600 situs web klien dan menyurvei lebih dari 2.000 konsumen di Amerika Utara, Eropa, dan Australia tentang pengalaman berbelanja yang mereka hargai. Kemudian, untuk ukuran yang baik, kami mensurvei lebih dari 400 merek dan pengecer tentang prioritas bisnis mereka untuk menentukan di mana mereka memenuhi — atau tidak memenuhi — harapan konsumen.

Indeks Pengalaman Pembeli kami menawarkan takeaways penting untuk apa yang benar-benar diinginkan pembeli di tahun 2018 dan seterusnya.

Ponsel telah mencapai titik kritis

Pada tahun 2017, ponsel mencapai titik kritis. Lebih dari 50% lalu lintas online terjadi di perangkat seluler, dengan beberapa kategori produk seperti barang kemasan konsumen (CPG) melihat lebih dari 60% lalu lintas dari seluler. Setelah beberapa tahun mendengar tentang revolusi seluler, 2017 adalah tahun pertama yang mencatat bahwa lebih dari setengah lalu lintas e-niaga berasal dari perangkat seluler alih-alih perangkat desktop.

Sumber: Indeks Pengalaman Pembeli Bazaarvoice

Karena itu, konsumen telah meningkatkan standar mereka untuk pengalaman pengguna seluler. 68% konsumen sekarang mengatakan bahwa penting bagi perusahaan untuk memiliki pengalaman seluler yang mudah digunakan untuk menjelajah, meneliti, dan membeli.

Secara keseluruhan, konsumen mengatakan pengalaman seluler adalah komponen penting dari pengalaman belanja online dan di dalam toko. 45% pembeli di dalam toko melaporkan membaca ulasan saat berada di gang, menurut Pew Research Center . Terlebih lagi, eMarketer telah menemukan bahwa hampir dua pertiga pengguna internet membeli produk di perangkat seluler.

Akibatnya, merek dan pengecer menggandakan upaya mereka untuk meningkatkan pengalaman belanja seluler dan, dalam beberapa kasus, mengejar ketinggalan dengan industri. 96% merek dan pengecer mengatakan pengalaman seluler yang dioptimalkan akan menjadi pembeda utama dalam 12 bulan ke depan, dan 86% mengatakan bahwa meningkatkan pengalaman belanja seluler akan menjadi prioritas utama bagi perusahaan mereka di tahun depan.

Bilah disetel tinggi untuk pengalaman pengguna seluler. Masalah terbesar — kecepatan dan daya tanggap — sangat penting untuk diperbaiki. Google telah menemukan bahwa 53% pembeli akan meninggalkan situs seluler jika "membutuhkan waktu lebih dari tiga detik untuk memuat." Kedua, konsumen saat ini menuntut foto dan video di halaman produk dan memiliki preferensi untuk fitur seperti penegasan berbasis lokasi, penawaran, dan pengalaman digital lainnya yang dipersonalisasi ke tempat mereka berada dan apa yang mereka butuhkan.

Intinya: Dengan lebih dari 50% dari semua tampilan halaman ke halaman produk sekarang berasal dari perangkat seluler, merek dan pengecer terbaik terus berinvestasi dalam membangun pengalaman seluler yang luar biasa — dan, dalam beberapa kasus, mereka mengejar ketertinggalan konsumen harapan.

Sosial muncul sebagai saluran ketiga dalam pengalaman berbelanja

Selama beberapa tahun terakhir, media sosial telah mengambil peran besar dalam membangun kesadaran merek, pertimbangan, dan bahkan mendorong pembelian langsung. Media sosial dengan cepat muncul sebagai saluran pembelian ketiga, mengambil tempat di samping toko fisik dan e-commerce, dengan pembeli beralih tanpa hambatan di antara ketiganya.

Dalam survei kami, 47% merek dan pengecer mengatakan dapat menemukan dan membeli produk dari saluran media sosial akan lebih penting bagi pembeli di tahun depan, dan 23% mengatakan dapat menemukan dan membeli produk di media sosial akan menjadi pembeda yang signifikan pada tahun 2018. Selain itu, 81% mengatakan bahwa mengintegrasikan saluran sosial dengan e-commerce akan menjadi prioritas.

Salah satu cara merek dan pengecer mengintegrasikan media sosial ke dalam e-niaga adalah dengan memasukkan konten visual yang dibuat konsumen ke dalam halaman produk dan galeri foto yang dapat dibeli secara online. Melakukan hal ini menawarkan kesinambungan pengalaman antara platform sosial dan situs e-commerce, sesuatu yang menjadi lebih signifikan dalam pengalaman berbelanja saat ini.

Sumber: Indeks Pengalaman Pembeli Bazaarvoice

Pada tahun 2017, CGC visual mengalami peningkatan 55% dari tahun ke tahun dalam peningkatan konversi, dan tingkat interaksi 96% di antara pembeli. Selain itu, CGC visual sekarang memiliki peningkatan pendapatan per pengunjung (RPV) tertinggi dari semua konten konsumen di situs web klien kami.

Merek dan pengecer telah memperhatikan. Di antara mereka yang kami survei, hampir 60% sekarang mengatakan bahwa CGC visual adalah standar dalam e-niaga, dan 87% mengatakan CGC visual mengarah pada peningkatan konversi. Selain itu, 91% duduk itu mendorong pengalaman berbelanja yang lebih menarik dan 88% mengatakan itu meningkatkan kepercayaan merek.

Ini hanyalah salah satu cara agar perusahaan dapat lebih mengintegrasikan media sosial dan e-commerce. Dengan terus meningkatnya influencer, media berbayar, dan konten yang dapat dibeli, diharapkan untuk melihat e-commerce dan media sosial terus menjadi lebih terjalin.

Intinya: Merek dan pengecer sudah membuat dorongan besar ke dalam apa yang menjadi saluran belanja ketiga. Berharap untuk melihat upaya berkelanjutan untuk mengintegrasikan pengalaman sosial dan belanja dengan lebih baik di tahun 2018.

Merek dan pengecer memprioritaskan personalisasi daripada taktik yang lebih trendi

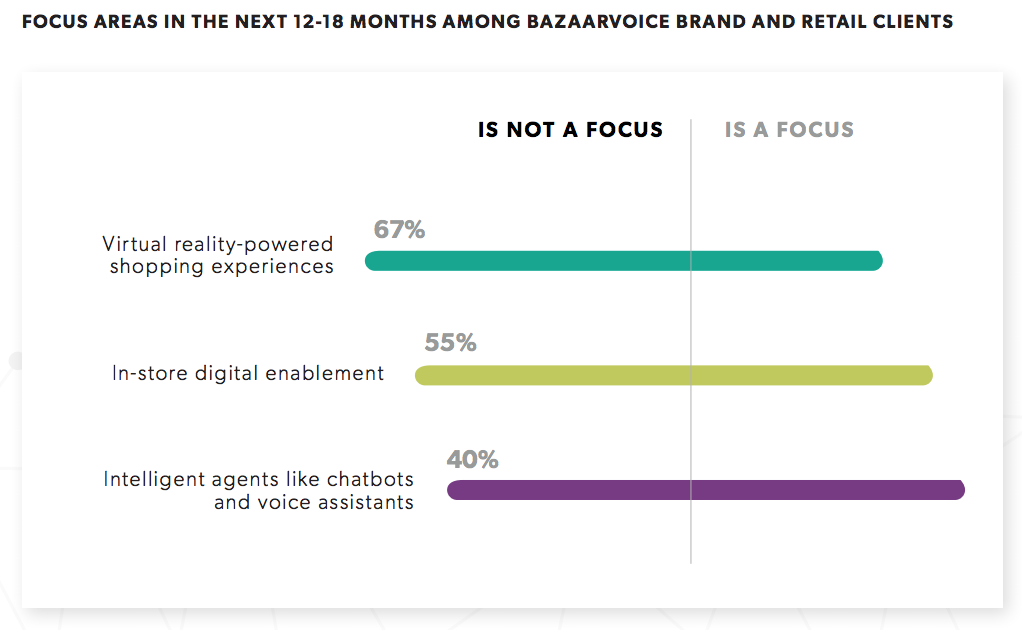

Terlepas dari gebrakan seputar realitas virtual, chatbot, dan ruang pas cerdas dalam pengalaman berbelanja, merek dan pengecer mengatakan mereka akan memprioritaskan personalisasi dan mengembangkan pandangan pembelanja yang lebih baik di tahun depan.

Ambil realitas virtual, misalnya: 61% pengecer melaporkan bahwa minat pembeli terbatas, dan dua pertiga mengatakan mereka tidak memiliki rencana untuk berinvestasi di dalamnya tahun ini. Hal ini sejalan dengan sentimen konsumen: 48% pembeli mengatakan realitas virtual tidak penting bagi mereka, dan kurang dari sepertiga mengatakan itu adalah sesuatu yang mereka ingin akses ke dalam toko.

Ini adalah cerita serupa di chatbots dan ruang pas pintar. 65% pembeli mengatakan chatbots tidak penting dalam pengalaman berbelanja, dan jumlah yang sama mengabaikan kegunaan kamar pas yang cerdas. Selain itu, 40% pengecer mengatakan bahwa chatbot bukanlah fokus, dan hanya 20% yang mengatakan bahwa mereka fokus untuk membangun pengalaman digital di dalam toko.

Singkatnya, jangan berharap untuk melihat perubahan dramatis dalam pengalaman berbelanja di dalam toko tahun ini. Sebaliknya, harapkan industri untuk mengutamakan peningkatan personalisasi dan mengembangkan pandangan yang lebih baik dari pembeli mereka.

Personalisasi, khususnya, adalah fokus utama. 81% merek dan pengecer mengatakan menggunakan data konsumen dan pembelajaran mesin untuk membuat rekomendasi yang dipersonalisasi di situs web mereka adalah fokus dalam 12 hingga 18 bulan mendatang. Terlebih lagi, 91% mengatakan bahwa menerima konten, penawaran, dan rekomendasi yang dipersonalisasi saat berbelanja online akan menjadi pembeda yang signifikan.

Tetapi untuk meningkatkan personalisasi, merek dan pengecer membutuhkan data pembelanja yang lebih baik — dan itu berasal dari pandangan yang lebih baik tentang pelanggan di dalam toko dan online mereka. Hampir secara keseluruhan, merek dan pengecer mengatakan mereka tertinggal dalam mengumpulkan data pembelanja yang dapat ditindaklanjuti. Hanya 3% merek dan pengecer yang mengatakan bahwa mereka unggul dalam memperoleh — dan menggunakan — data pihak ketiga, dan 58% mengatakan mereka tertinggal dalam mengembangkan satu tampilan pembeli di semua titik kontak mereka.

Sumber: Indeks Pengalaman Pembeli Bazaarvoice

Alasan pemutusan ini, sebagian besar, adalah teknologi. Menghubungkan teknologi lama dan baru, serta menyelaraskan basis data data pelanggan yang tersembunyi, sulit dilakukan.

Namun kemudian muncul tantangan untuk menyusun data pembelanja agar dapat ditindaklanjuti. Hanya 22% merek dan pengecer yang mengatakan bahwa mereka saat ini menggunakan alat pembelajaran mesin untuk menyisir sejumlah besar data pelanggan, sementara 74% mengatakan mereka tertinggal dalam menerapkan alat tersebut. Ini mungkin membantu menjelaskan mengapa kurang dari 20% konsumen mengatakan bahwa rekomendasi produk relevan.

Intinya : Personalisasi muncul sebagai prioritas dan investasi utama bagi merek dan pengecer yang ingin meningkatkan pengalaman berbelanja.

Merek dan pengecer terbaik bertemu pembeli di tempat mereka berada. Saat tuntutan konsumen bergeser dan pengalaman berbelanja menjadi lebih dinamis, merek dan pengecer menghadapi tantangan baru saat mereka berusaha untuk bertemu pelanggan di mana pun mereka berada — di ponsel, sosial, dan di dalam toko.

Pembeli saat ini beralih dengan lancar melalui saluran pembelian, mengharapkan pengalaman yang konsisten dan dipersonalisasi di semua properti merek dan pengecer. Merek dan pengecer terbaik akan mengatur pengalaman yang koheren untuk pembeli di situs mereka sendiri, di situs saluran, di toko fisik, dan di saluran ketiga media sosial.