Raport: Jak wyglądają zakupy w 2018 roku?

Opublikowany: 2022-06-04Zmieniło się doświadczenie kupujących. Dzisiejsi konsumenci mogą zamawiać artykuły spożywcze ze swojego telefonu, przeskakiwać bezpośrednio ze zdjęcia w mediach społecznościowych na stronę produktu i przeglądać morze recenzji online lub w alejkach, gdy wybierają produkty.

Wszystkie te zmiany stwarzają nowe wyzwania dla marek i sprzedawców detalicznych, którzy są zmuszeni stawić czoła konsumentom korzystającym z wielu kanałów, którzy płynnie robią zakupy między internetowymi stronami produktów, mediami społecznościowymi i tradycyjnymi sklepami.

Aby lepiej zrozumieć, czego konsumenci oczekują od kupujących, przeanalizowaliśmy dane o zachowaniach kupujących z ponad 2600 witryn klientów i przebadaliśmy ponad 2000 konsumentów w Ameryce Północnej, Europie i Australii na temat doświadczeń zakupowych, które cenią. Następnie, na wszelki wypadek, przeprowadziliśmy ankietę wśród ponad 400 marek i sprzedawców detalicznych pod kątem ich priorytetów biznesowych, aby określić, gdzie spełniają – lub nie spełniają – oczekiwań konsumentów.

Nasz indeks doświadczeń kupujących zawiera ważne informacje na temat tego, czego kupujący naprawdę chcą w 2018 roku i później.

Mobilność osiągnęła punkt krytyczny

W 2017 roku mobilność osiągnęła punkt krytyczny. Ponad 50% ruchu online odbywało się na urządzeniach mobilnych, a niektóre kategorie produktów, takie jak towary konsumenckie (CPG), odnotowują ponad 60% ruchu z urządzeń mobilnych. Po kilku latach słyszenia o rewolucji mobilnej, rok 2017 jest pierwszym rokiem, w którym ponad połowa ruchu e-commerce pochodziła z urządzeń mobilnych, a nie stacjonarnych.

Źródło: Indeks doświadczeń kupujących w Bazaarvoice

Z tego powodu konsumenci podnieśli swoje standardy dotyczące doświadczenia użytkownika mobilnego. 68% konsumentów twierdzi, że dla firm ważne jest, aby przeglądanie, wyszukiwanie i kupowanie było łatwe w obsłudze.

Ogólnie konsumenci twierdzą, że wrażenia z urządzeń mobilnych są kluczowym elementem zakupów online i w sklepach stacjonarnych. Według Pew Research Center 45% kupujących w sklepach czyta recenzje w przejściach . Co więcej, eMarketer odkrył , że prawie dwie trzecie internautów kupuje produkty na urządzeniach mobilnych.

W związku z tym marki i detaliści podwajają swoje wysiłki, aby poprawić wrażenia z zakupów mobilnych, a w niektórych przypadkach dogonić branżę. 96% marek i detalistów twierdzi, że zoptymalizowane doświadczenie mobilne będzie kluczowym wyróżnikiem w ciągu najbliższych 12 miesięcy, a 86% twierdzi, że poprawa doświadczenia zakupów mobilnych będzie kluczowym priorytetem dla ich firmy w przyszłym roku.

Poprzeczka jest ustawiona wysoko, jeśli chodzi o wrażenia użytkownika mobilnego. Największe problemy — szybkość i responsywność — mają kluczowe znaczenie dla rozwiązania problemu. Google odkrył , że 53% kupujących porzuci witrynę mobilną, jeśli „załaduje się ona dłużej niż trzy sekundy”. Po drugie, konsumenci domagają się dziś zdjęć i filmów na stronach produktów i preferują takie funkcje, jak potwierdzenia oparte na lokalizacji, oferty i inne cyfrowe doświadczenia, które są spersonalizowane w zależności od tego, gdzie się znajdują i czego potrzebują.

Konkluzja: Ponieważ ponad 50% wszystkich odsłon stron produktów pochodzi obecnie z urządzeń mobilnych, najlepsze marki i sprzedawcy nadal inwestują w tworzenie wyjątkowych doświadczeń mobilnych — a w niektórych przypadkach doganiają konsumentów oczekiwania.

Social staje się trzecim kanałem zakupów

W ciągu ostatnich kilku lat media społecznościowe odegrały ogromną rolę w budowaniu świadomości marki, rozważaniu, a nawet zachęcaniu do bezpośredniego zakupu. Media społecznościowe szybko stają się trzecim kanałem zakupów, zajmując miejsce obok sklepów fizycznych i e-commerce, a kupujący płynnie przełączają się między wszystkimi trzema.

W naszym badaniu 47% marek i sprzedawców twierdzi, że możliwość odkrywania i kupowania produktów w kanałach mediów społecznościowych będzie ważniejsza dla kupujących w przyszłym roku, a 23% twierdzi, że możliwość odkrywania i kupowania produktów w mediach społecznościowych będzie znaczący wyróżnik w 2018 roku. Ponadto 81% twierdzi, że integracja kanałów społecznościowych z e-commerce będzie priorytetem.

Jednym ze sposobów, w jaki marki i sprzedawcy detaliczni integrują media społecznościowe z handlem elektronicznym, jest umieszczanie wizualnych treści tworzonych przez konsumentów na stronach produktów i internetowych galeriach zdjęć. Zapewnia to ciągłość doświadczeń między platformami społecznościowymi i witrynami e-commerce, co nabiera coraz większego znaczenia w dzisiejszych doświadczeniach zakupowych.

Źródło: Indeks doświadczeń kupujących w Bazaarvoice

W 2017 r. wizualne CGC odnotowały wzrost liczby konwersji o 55% rok do roku oraz 96% współczynnik interakcji wśród kupujących. Co więcej, visual CGC ma teraz najwyższy wzrost przychodów na użytkownika (RPV) ze wszystkich treści konsumenckich na stronach internetowych naszych klientów.

Marki i sprzedawcy zwrócili na to uwagę. Wśród ankietowanych prawie 60% twierdzi, że wizualne CGC jest standardem w e-commerce, a 87% twierdzi, że wizualne CGC prowadzi do wzrostu konwersji. Do tego 91% stwierdziło, że sprzyja to bardziej angażującym doznaniom zakupowym, a 88% twierdzi, że poprawia zaufanie do marki.

To tylko jeden ze sposobów, w jaki firmy mogą lepiej zintegrować media społecznościowe i e-commerce. Wraz z ciągłym wzrostem liczby wpływowych osób, płatnych mediów i treści, które można kupować, spodziewaj się, że e-commerce i media społecznościowe będą coraz bardziej ze sobą powiązane.

Konkluzja: Marki i detaliści już teraz robią duży krok w kierunku tego, co staje się trzecim kanałem zakupów. Spodziewaj się ciągłych wysiłków na rzecz lepszej integracji doświadczeń społecznościowych i zakupowych w 2018 roku.

Marki i detaliści przedkładają personalizację nad modniejsze taktyki

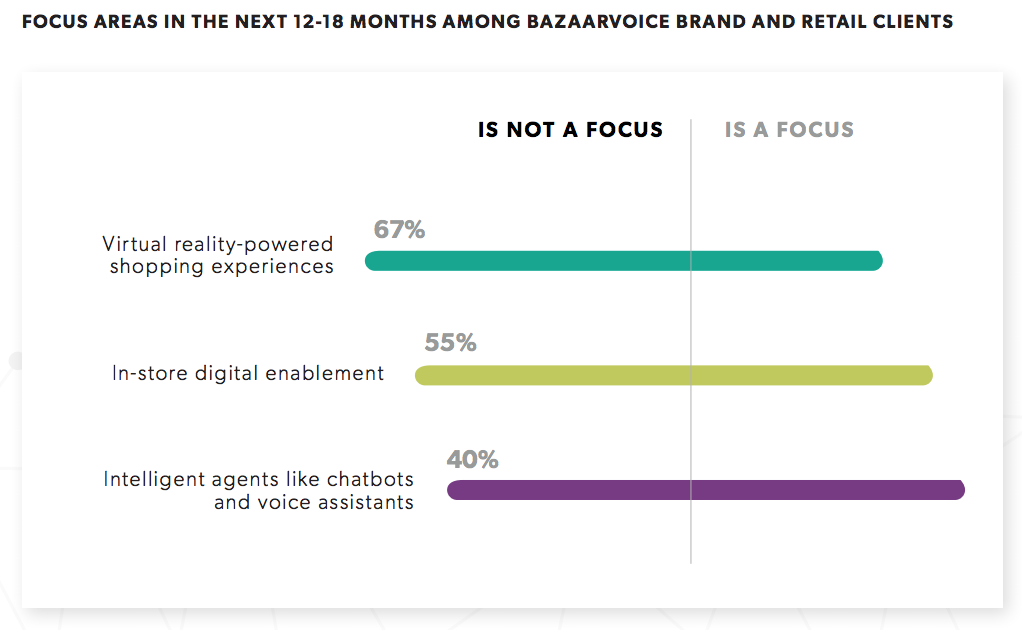

Pomimo szumu wokół wirtualnej rzeczywistości, chatbotów i inteligentnych przymierzalni podczas zakupów, marki i sprzedawcy detaliczni twierdzą, że w przyszłym roku nadadzą priorytet personalizacji i zapewnią lepszy widok kupującego.

Weźmy na przykład wirtualną rzeczywistość: 61% detalistów twierdzi, że jest ona mało interesująca dla kupujących, a dwie trzecie twierdzi, że nie planuje w nią inwestować w tym roku. Jest to zgodne z nastrojami konsumentów: 48% kupujących twierdzi, że rzeczywistość wirtualna nie jest dla nich ważna, a mniej niż jedna trzecia twierdzi, że jest to coś, do czego chcieliby mieć dostęp w sklepie.

Podobna historia dotyczy chatbotów i inteligentnych przymierzalni. 65% kupujących twierdzi, że chatboty nie są ważne podczas zakupów, a podobna liczba odrzuca przydatność inteligentnych przymierzalni. Co więcej, 40% sprzedawców twierdzi, że chatboty nie są celem, a tylko 20% twierdzi, że skupia się na budowaniu cyfrowych doświadczeń w sklepie.

Krótko mówiąc, nie spodziewaj się w tym roku radykalnej zmiany doświadczeń zakupowych w sklepach. Zamiast tego oczekuj, że branża będzie kładła nacisk na poprawę personalizacji i rozwijanie lepszego widoku swoich kupujących.

W szczególności personalizacja jest głównym celem. 81% marek i sprzedawców twierdzi, że wykorzystanie danych konsumenckich i uczenia maszynowego do tworzenia spersonalizowanych rekomendacji na ich stronach internetowych jest głównym celem w nadchodzących 12-18 miesiącach. Co więcej, 91% twierdzi, że otrzymywanie spersonalizowanych treści, ofert i rekomendacji podczas zakupów online będzie istotnym wyróżnikiem.

Jednak aby poprawić personalizację, marki i sprzedawcy potrzebują lepszych danych o kupujących — a to wynika z lepszego wglądu w swoich klientów w sklepach stacjonarnych i internetowych. Niemal na całym świecie marki i sprzedawcy detaliczni twierdzą, że mają opóźnienia w gromadzeniu przydatnych danych kupujących. Tylko 3% marek i sprzedawców twierdzi, że doskonale radzi sobie z pozyskiwaniem i wykorzystywaniem danych zewnętrznych, a 58% twierdzi, że ma opóźnienia w opracowaniu jednego widoku kupującego we wszystkich punktach kontaktu.

Źródło: Indeks doświadczeń kupujących w Bazaarvoice

Powodem tego rozłączenia jest w dużej mierze kwestia technologiczna. Łączenie dotychczasowych i nowych technologii, a także łączenie silosowanych baz danych klientów jest trudne.

Ale potem pojawia się wyzwanie polegające na ustrukturyzowaniu danych kupujących, aby były przydatne. Tylko 22% marek i detalistów twierdzi, że obecnie używa narzędzi uczenia maszynowego do przeczesywania ogromnych ilości danych klientów, a 74% twierdzi, że jest opóźnionych we wdrażaniu takich narzędzi. Być może pomaga to wyjaśnić, dlaczego mniej niż 20% konsumentów twierdzi, że rekomendacje produktów są istotne.

Podsumowanie : Personalizacja okazała się głównym priorytetem i inwestycją dla marek i sprzedawców detalicznych, którzy chcą poprawić wrażenia z zakupów.

Najlepsze marki i detaliści spotykają się z kupującymi tam, gdzie są. W miarę jak zmieniają się wymagania konsumentów, a doświadczenie zakupowe staje się bardziej dynamiczne, marki i detaliści stają przed nowymi wyzwaniami, starając się spotykać klientów tam, gdzie są — na urządzeniach mobilnych, w mediach społecznościowych i w sklepach.

Dzisiejszy kupujący płynnie przechodzi przez kanały zakupów, oczekując spójnego i spersonalizowanego doświadczenia we wszystkich markach i sklepach detalicznych. Najlepsze marki i detaliści będą organizować spójne doświadczenia dla kupujących na własnej stronie, w witrynach kanałów, w sklepach stacjonarnych oraz w trzecim kanale mediów społecznościowych.