Informe: ¿Cómo es la experiencia de compra en 2018?

Publicado: 2022-06-04La experiencia del comprador ha cambiado. El consumidor de hoy puede pedir comestibles desde su teléfono, saltar directamente de una foto en las redes sociales a la página de un producto y navegar a través de un mar de reseñas en línea o en los pasillos cuando decide entre productos.

Todo este cambio crea nuevos desafíos para las marcas y los minoristas que se ven obligados a lidiar con consumidores omnicanal que compran sin problemas entre páginas de productos en línea, redes sociales y tiendas físicas.

Para comprender mejor lo que los consumidores quieren de la experiencia del comprador, analizamos los datos de comportamiento del comprador de más de 2600 sitios web de clientes y encuestamos a más de 2000 consumidores en América del Norte, Europa y Australia sobre las experiencias de compra que valoran. Luego, en buena medida, encuestamos a más de 400 marcas y minoristas sobre sus prioridades comerciales para determinar dónde cumplen, o no, las expectativas de los consumidores.

Nuestro Shopper Experience Index ofrece información importante sobre lo que los compradores realmente quieren en 2018 y más allá.

El móvil ha llegado a un punto de inflexión

En 2017, los dispositivos móviles alcanzaron un punto de inflexión. Más del 50 % del tráfico en línea se produjo en dispositivos móviles, y algunas categorías de productos, como bienes de consumo empaquetados (CPG), registraron más del 60 % del tráfico desde dispositivos móviles. Después de varios años de escuchar sobre la revolución móvil, 2017 es el primer año registrado en el que más de la mitad del tráfico de comercio electrónico provino de dispositivos móviles en lugar de dispositivos de escritorio.

Fuente: The Bazaarvoice Shopper Experience Index

Debido a esto, los consumidores han elevado sus estándares para la experiencia del usuario móvil. El 68% de los consumidores ahora dice que es importante que las empresas tengan una experiencia móvil fácil de usar para navegar, investigar y comprar.

En general, los consumidores dicen que la experiencia móvil es un componente crítico de las experiencias de compra en línea y en la tienda. Según el Pew Research Center , el 45 % de los compradores en la tienda dicen haber leído reseñas mientras están en los pasillos . Además, eMarketer descubrió que casi dos tercios de los usuarios de Internet compran productos en dispositivos móviles.

En consecuencia, las marcas y los minoristas están redoblando sus esfuerzos para mejorar la experiencia de compra móvil y, en algunos casos, ponerse al día con la industria. El 96 % de las marcas y los minoristas dicen que una experiencia móvil optimizada será un diferenciador clave en los próximos 12 meses, y el 86 % dice que mejorar la experiencia de compra móvil será una prioridad clave para su empresa en el próximo año.

El listón está muy alto para la experiencia del usuario móvil. Los problemas más importantes, la velocidad y la capacidad de respuesta, son fundamentales para hacerlo bien. Google descubrió que el 53% de los compradores abandonarán un sitio móvil si "tarda más de tres segundos en cargarse". En segundo lugar, los consumidores de hoy demandan fotos y videos en las páginas de productos y tienen preferencia por funciones como afirmaciones basadas en la ubicación, ofertas y otras experiencias digitales que se personalizan según el lugar donde se encuentran y lo que necesitan.

El resultado final: con más del 50 % de todas las visitas a páginas de productos que ahora provienen de dispositivos móviles, las mejores marcas y minoristas continúan invirtiendo en crear experiencias móviles excepcionales y, en algunos casos, se están poniendo al día con los consumidores. Expectativas.

Social se perfila como el tercer canal en la experiencia de compra

En los últimos años, las redes sociales han asumido un papel descomunal en la creación de conciencia de marca, consideración e incluso en el impulso de la compra directa. Las redes sociales están emergiendo rápidamente como un tercer canal de compra, ocupando su lugar junto a las tiendas físicas y el comercio electrónico, y los compradores cambian sin problemas entre los tres.

En nuestra encuesta, el 47 % de las marcas y los minoristas dicen que poder descubrir y comprar productos en los canales de las redes sociales será más importante para los compradores el próximo año, y el 23 % dice que poder descubrir y comprar productos en las redes sociales será una diferenciador significativo en 2018. Además, el 81% dice que la integración de los canales sociales con el comercio electrónico será una prioridad.

Una forma en que las marcas y los minoristas están integrando las redes sociales en el comercio electrónico es mediante la incorporación de contenido visual generado por el consumidor en las páginas de productos y galerías de fotos que se pueden comprar en línea. Hacer esto ofrece una continuidad de experiencia entre las plataformas sociales y los sitios de comercio electrónico, algo que se está volviendo más significativo en la experiencia de compra actual.

Fuente: The Bazaarvoice Shopper Experience Index

En 2017, Visual CGC experimentó un aumento interanual del 55 % en el aumento de conversiones y una tasa de interacción del 96 % entre los compradores. Además, Visual CGC ahora tiene el aumento de ingresos por visitante (RPV) más alto de todo el contenido de consumo en los sitios web de nuestros clientes.

Las marcas y los minoristas se han dado cuenta. Entre los que encuestamos, casi el 60% ahora dice que el CGC visual es estándar en el comercio electrónico, y el 87% dice que el CGC visual conduce a un aumento de las conversiones. Sumado a eso, el 91% dijo que fomenta una experiencia de compra más atractiva y el 88% dice que mejora la confianza en la marca.

Esta es solo una forma en que las empresas pueden integrar mejor las redes sociales y el comercio electrónico. Con el aumento continuo de personas influyentes, medios pagados y contenido que se puede comprar, espere ver que el comercio electrónico y las redes sociales continúen cada vez más entrelazados.

El resultado final: las marcas y los minoristas ya están dando un gran impulso a lo que se está convirtiendo en el tercer canal de compras. Espere ver esfuerzos continuos para integrar mejor las experiencias sociales y de compra en 2018.

Las marcas y los minoristas están priorizando la personalización sobre las tácticas más modernas.

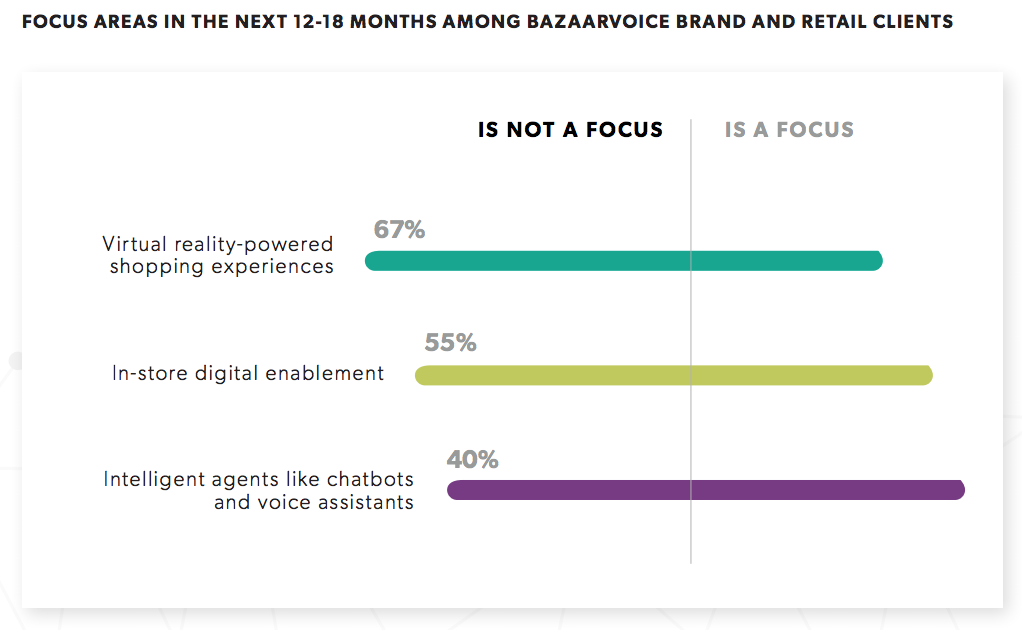

A pesar del alboroto en torno a la realidad virtual, los chatbots y los probadores inteligentes en la experiencia de compra, las marcas y los minoristas dicen que priorizarán la personalización y desarrollarán una mejor visión del comprador el próximo año.

Tome la realidad virtual, por ejemplo: el 61% de los minoristas informan que es de interés limitado para los compradores, y dos tercios dicen que no tienen planes de invertir en ella este año. Esto está en línea con el sentimiento del consumidor: el 48% de los compradores dice que la realidad virtual no es importante para ellos, y menos de un tercio dice que es algo a lo que les gustaría tener acceso en la tienda.

Es una historia similar entre chatbots y probadores inteligentes. El 65% de los compradores dice que los chatbots no son importantes en la experiencia de compra y un número similar descarta la utilidad de los probadores inteligentes. Además, el 40 % de los minoristas dice que los chatbots no son un enfoque, y solo el 20 % dice que están enfocados en desarrollar experiencias digitales en la tienda.

En resumen, no espere ver un cambio drástico en la experiencia de compra en la tienda este año. En cambio, espere que la industria le dé prioridad a mejorar la personalización y desarrollar una mejor visión de sus compradores.

La personalización, en particular, es un enfoque central. El 81 % de las marcas y los minoristas afirman que utilizar los datos de los consumidores y el aprendizaje automático para hacer recomendaciones personalizadas en sus sitios web es un enfoque para los próximos 12 a 18 meses. Además, el 91 % dice que recibir contenido personalizado, ofertas y recomendaciones mientras compra en línea será un diferenciador significativo.

Pero para mejorar la personalización, las marcas y los minoristas necesitan mejores datos de los compradores, y eso proviene de tener una mejor visión de sus clientes en la tienda y en línea. Casi en general, las marcas y los minoristas dicen que están atrasados en la recopilación de datos procesables de los compradores. Solo el 3 % de las marcas y los minoristas dicen que están sobresaliendo en la adquisición y el uso de datos de terceros, y el 58 % dice que están atrasados en el desarrollo de una vista única del comprador en todos sus puntos de contacto.

Fuente: The Bazaarvoice Shopper Experience Index

El motivo de esta desconexión es, en gran parte, tecnológico. Es difícil conectar la tecnología heredada y la nueva, así como alinear bases de datos aisladas de datos de clientes.

Pero luego viene el desafío de estructurar los datos de los compradores para que sean procesables. Solo el 22 % de las marcas y los minoristas dicen que actualmente están usando herramientas de aprendizaje automático para analizar cantidades masivas de datos de clientes, mientras que el 74 % dice que están atrasados en la implementación de dichas herramientas. Esto quizás ayude a explicar por qué menos del 20% de los consumidores dicen que las recomendaciones de productos son relevantes.

El resultado final : la personalización surgió como una prioridad principal y una inversión para las marcas y los minoristas que desean mejorar la experiencia de compra.

Las mejores marcas y minoristas se encuentran con los compradores donde están. A medida que cambian las demandas de los consumidores y la experiencia de compra se vuelve más dinámica, las marcas y los minoristas se enfrentan a nuevos desafíos en su esfuerzo por conocer a los clientes dondequiera que estén: en dispositivos móviles, redes sociales y en la tienda.

El comprador de hoy alterna con fluidez a través de los canales de compra, esperando una experiencia consistente y personalizada en todas las marcas y propiedades minoristas. Las mejores marcas y minoristas organizarán experiencias coherentes para los compradores en su propio sitio, en los sitios del canal, en las tiendas físicas y en el tercer canal de las redes sociales.