Relatório: Como será a experiência de compra em 2018?

Publicados: 2022-06-04A experiência do comprador mudou. O consumidor de hoje pode pedir mantimentos pelo telefone, pular direto de uma foto nas mídias sociais para uma página de produto e navegar por um mar de avaliações on-line ou nos corredores ao decidir entre produtos.

Toda essa mudança cria novos desafios para marcas e varejistas que são forçados a enfrentar consumidores omnicanal que compram perfeitamente entre páginas de produtos online, mídias sociais e lojas físicas.

Para entender melhor o que os consumidores desejam da experiência do comprador, analisamos dados de comportamento do comprador de mais de 2.600 sites de clientes e pesquisamos mais de 2.000 consumidores na América do Norte, Europa e Austrália sobre as experiências de compra que eles valorizam. Então, para uma boa medida, pesquisamos mais de 400 marcas e varejistas sobre suas prioridades de negócios para determinar onde eles estão atendendo ou não às expectativas dos consumidores.

Nosso Shopper Experience Index oferece dicas importantes sobre o que os compradores realmente desejam em 2018 e além.

O celular atingiu um ponto de inflexão

Em 2017, o celular atingiu um ponto de inflexão. Mais de 50% do tráfego on-line ocorreu em dispositivos móveis, com algumas categorias de produtos, como bens de consumo embalados (CPG), recebendo mais de 60% do tráfego de dispositivos móveis. Depois de vários anos ouvindo sobre a revolução móvel, 2017 é o primeiro ano registrado em que mais da metade do tráfego de comércio eletrônico veio de dispositivos móveis em vez de desktops.

Fonte: The Bazaarvoice Shopper Experience Index

Por causa disso, os consumidores aumentaram seus padrões de experiência do usuário móvel. 68% dos consumidores agora dizem que é importante que as empresas tenham uma experiência móvel fácil de usar para navegar, pesquisar e comprar.

Em geral, os consumidores dizem que a experiência móvel é um componente crítico das experiências de compras online e nas lojas. 45% dos compradores na loja relatam ler avaliações enquanto estão nos corredores, de acordo com o Pew Research Center . Além disso, a eMarketer descobriu que quase dois terços dos usuários da Internet compram produtos em dispositivos móveis.

Consequentemente, marcas e varejistas estão dobrando seus esforços para melhorar a experiência de compra móvel e, em alguns casos, alcançar o setor. 96% das marcas e varejistas dizem que uma experiência móvel otimizada será um diferencial importante nos próximos 12 meses, e 86% dizem que aprimorar a experiência de compra móvel será uma prioridade fundamental para sua empresa no próximo ano.

A fasquia está alta para a experiência do usuário móvel. Os maiores problemas - velocidade e capacidade de resposta - são essenciais para acertar. O Google descobriu que 53% dos compradores abandonarão um site para celular se ele “levar mais de três segundos para carregar”. Em segundo lugar, os consumidores de hoje exigem fotos e vídeos nas páginas de produtos e têm preferência por recursos como declarações baseadas em localização, ofertas e outras experiências digitais personalizadas para onde estão e o que precisam.

Conclusão: com mais de 50% de todas as visualizações de páginas de produtos agora provenientes de dispositivos móveis, as melhores marcas e varejistas continuam investindo na criação de experiências móveis excepcionais e, em alguns casos, estão alcançando os consumidores expectativas.

Social está emergindo como o terceiro canal na experiência de compra

Ao longo dos últimos anos, a mídia social assumiu um papel descomunal na construção de reconhecimento da marca, consideração e até mesmo na promoção de compras diretas. A mídia social está emergindo rapidamente como um terceiro canal de compra, tomando seu lugar ao lado das lojas físicas e do comércio eletrônico, com os compradores alternando perfeitamente entre os três.

Em nossa pesquisa, 47% das marcas e varejistas dizem que poder descobrir e comprar produtos nos canais de mídia social será mais importante para os compradores no próximo ano, e 23% dizem que descobrir e comprar produtos nas mídias sociais será um diferencial significativo em 2018. Além disso, 81% afirmam que a integração dos canais sociais com o e-commerce será uma prioridade.

Uma maneira pela qual marcas e varejistas estão integrando a mídia social ao comércio eletrônico é incorporando conteúdo visual gerado pelo consumidor em páginas de produtos e galerias de fotos on-line para compras. Fazer isso oferece uma continuidade de experiência entre plataformas sociais e sites de comércio eletrônico, algo que está se tornando mais significativo na experiência de compra atual.

Fonte: The Bazaarvoice Shopper Experience Index

Em 2017, o visual CGC teve um aumento de 55% ano a ano no aumento de conversão e uma taxa de interação de 96% entre os compradores. Além disso, o visual CGC agora tem o maior aumento de receita por visitante (RPV) de todo o conteúdo do consumidor nos sites de nossos clientes.

Marcas e varejistas tomaram conhecimento. Entre os pesquisados, quase 60% agora dizem que o CGC visual é padrão no comércio eletrônico e 87% dizem que o CGC visual leva ao aumento das conversões. Além disso, 91% disseram que promove uma experiência de compra mais envolvente e 88% dizem que melhora a confiança da marca.

Essa é apenas uma maneira de as empresas integrarem melhor as mídias sociais e o comércio eletrônico. Com o aumento contínuo de influenciadores, mídia paga e conteúdo comprável, espera-se que o comércio eletrônico e as mídias sociais continuem cada vez mais interligados.

Conclusão: marcas e varejistas já estão dando um grande impulso ao que está se tornando o terceiro canal de compras. Espere ver esforços contínuos para integrar melhor as experiências sociais e de compras em 2018.

Marcas e varejistas estão priorizando a personalização em vez de táticas mais modernas

Apesar do burburinho em torno da realidade virtual, chatbots e provadores inteligentes na experiência de compra, marcas e varejistas dizem que priorizarão a personalização e desenvolverão uma visão melhor do comprador no próximo ano.

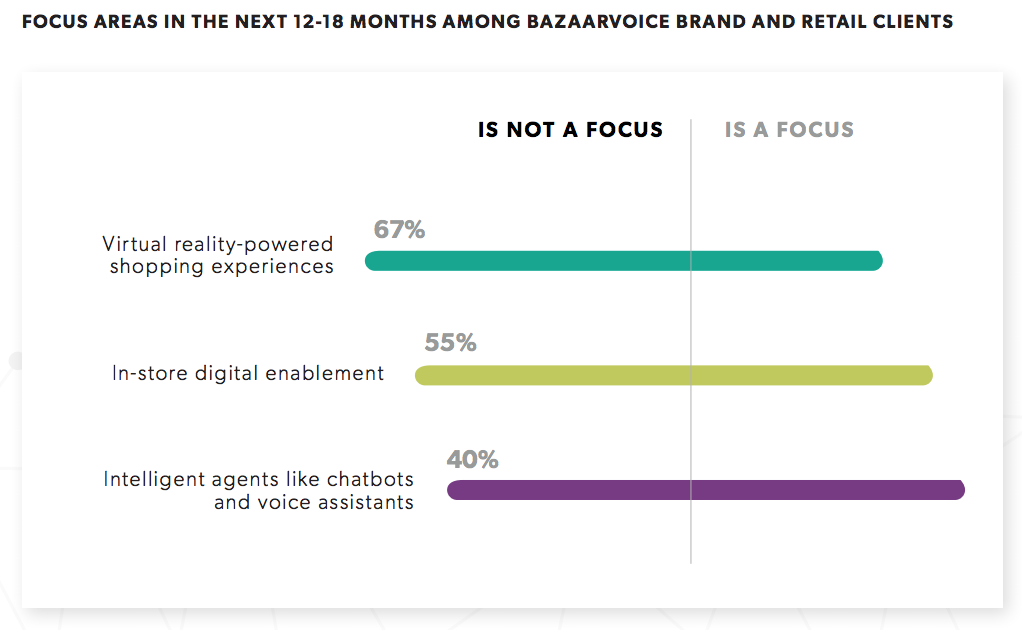

Veja a realidade virtual, por exemplo: 61% dos varejistas relatam que é de interesse limitado para os compradores e dois terços dizem que não têm planos de investir nela este ano. Isso está de acordo com o sentimento do consumidor: 48% dos compradores dizem que a realidade virtual não é importante para eles e menos de um terço diz que é algo que eles gostariam de ter acesso na loja.

É uma história semelhante em chatbots e provadores inteligentes. 65% dos compradores dizem que os chatbots não são importantes na experiência de compra, e um número semelhante descarta a utilidade dos provadores inteligentes. Além disso, 40% dos varejistas dizem que os chatbots não são um foco e apenas 20% dizem que estão focados em criar experiências digitais na loja.

Resumindo, não espere ver uma mudança dramática na experiência de compra na loja este ano. Em vez disso, espere que o setor dê valor à melhoria da personalização e ao desenvolvimento de uma visão melhor de seus compradores.

A personalização, em particular, é um foco central. 81% das marcas e varejistas dizem que usar dados do consumidor e aprendizado de máquina para fazer recomendações personalizadas em seus sites é um foco nos próximos 12 a 18 meses. Além disso, 91% dizem que receber conteúdo personalizado, ofertas e recomendações durante as compras online será um diferencial significativo.

Mas, para melhorar a personalização, as marcas e os varejistas precisam de melhores dados de compradores – e isso vem de ter uma visão melhor de seus clientes na loja e online. Quase em todos os setores, marcas e varejistas dizem que estão atrasados na coleta de dados de compradores acionáveis. Apenas 3% das marcas e varejistas dizem que são excelentes na aquisição – e no uso – de dados de terceiros, e 58% dizem que estão atrasados no desenvolvimento de uma visão única do comprador em todos os seus pontos de contato.

Fonte: The Bazaarvoice Shopper Experience Index

A razão para essa desconexão é, em grande parte, tecnológica. Conectar tecnologias antigas e novas, bem como alinhar bancos de dados em silos de dados de clientes, é difícil.

Mas então vem o desafio de estruturar os dados do comprador para torná-los acionáveis. Apenas 22% das marcas e varejistas dizem que estão usando ferramentas de aprendizado de máquina para vasculhar grandes quantidades de dados de clientes, enquanto 74% dizem que estão atrasados na implementação dessas ferramentas. Isso talvez ajude a explicar por que menos de 20% dos consumidores dizem que as recomendações de produtos são relevantes.

Conclusão : A personalização surgiu como uma prioridade e investimento para marcas e varejistas que desejam melhorar a experiência de compra.

As melhores marcas e varejistas estão encontrando os compradores onde estão. À medida que as demandas dos consumidores mudam e a experiência de compra se torna mais dinâmica, as marcas e os varejistas enfrentam novos desafios à medida que se esforçam para atender os clientes onde eles estão – no celular, nas redes sociais e na loja.

O comprador de hoje alterna com fluidez os canais de compra, esperando uma experiência consistente e personalizada em todas as propriedades da marca e do varejista. As melhores marcas e varejistas orquestrarão experiências coerentes para os compradores em seu próprio site, em sites de canais, em lojas físicas e no terceiro canal de mídia social.