İş Kredisi: Nasıl Çalışır?

Yayınlanan: 2020-08-28Küçük işletme sahipleri, kısa vadeli para ihtiyaçları için işletme kredilerine güvenirler. Bir ticari kredi limiti, maksimum kredi limiti için onaylanmanız anlamında bir kredi kartına benzer. Limite kadar ihtiyaç duyduğunuzda para ödünç alabilir ve çekebilirsiniz.

Sadece çektiğiniz miktara faiz uygulanır. Ödünç aldığınız tutarları geri ödediğinizde, bu tutarları tekrar çekmek için hattı boşaltırsınız.

Ticari kredi, popüler bir finansman türüdür. 2020 Küçük İşletme Kredi Anketi'ne (Federal Rezerv Bankaları) göre, finansman için başvuran küçük işletmelerin %40'ı iş kredisi aramaktadır.

İş Kredisi Nedir?

Ticari kredi limiti, onaylanmış bir kredi limitine kadar periyodik olarak kullanabileceğiniz bir tür küçük işletme finansmanıdır.

Bir numaralı avantajı esnekliktir. Yalnızca ihtiyaç duyduğunuz fonları ihtiyaç duyduğunuzda ödünç alırsınız - tüm tutarı toplu olarak almak zorunda değilsiniz. Ve çektiğiniz paranın tamamına değil, sadece çektiğiniz paraya faiz ödersiniz. Bu yüzden uygun maliyetlidir.

Bir ticari kredi limiti, nakit akışını yönetmek için değerli bir stratejidir. Bunun nedeni, işletme çek hesabınız düşük olduğunda bazen masrafların düşmesidir. Örneğin, satışlar beklenmedik bir şekilde düştüğü veya acil bir işiniz olduğu için bordro yapmak için paraya ihtiyacınız olabilir. Bu durumda, kredi limitine dokunabilirsiniz.

Ya da belki envanter satın almak ve toplu indirimden yararlanmak istiyorsunuz. Ama şu anda satışlar yavaş. Geçici bir nakit akışı düşüşü, bir tasarruf fırsatını kaçırmanıza neden olmaz.

Bir Kredi Hattı Nasıl Çalışır?

Küçük işletme kredisi bazı yönlerden kredi kartı gibi çalışır - ancak farklıdır.

Bir kredi limiti oluşturduğunuzda, işletmenizin belirli kredi limitlerine kadar onaylandığı anlamına gelir. Borç veren, geri ödeme kabiliyetinize, işletme gelirinize, kredi puanınıza ve diğer faktörlere göre tutarı belirler.

Bunu bir acil durum fonu olarak düşünün. Ne zaman ve ne zaman ihtiyacınız olursa para oradadır.

Bir kredi limiti rotatif kredidir. Döner bir hat ile, ödünç aldığınız tutarları geri ödediğinizde, fonlar yeniden ödünç alınabilir hale gelir.

Aşağıdaki iş alanı örneği, bir kredi sınırının nasıl çalıştığını daha fazla göstermektedir.

- Ocak ayında borç veren, işletmeniz için 50.000 ABD Doları tutarında bir iş kolunu onaylar.

- Nisan ayında geçici bir nakit sıkıntısı yaşarsınız. Yani kredi limitinden 10.000 dolar borç aldınız.

- Yalnızca ödünç aldığınız 10.000 ABD Doları için faiz ödersiniz.

- Ödünç aldığınız tutarlar geri ödenene kadar, borç veren tarafından belirlenen geri ödeme koşullarında faiz ve anapara ödemeniz gerekir.

- Herhangi bir fon geri ödendikten sonra, bu tutarlar diğer finansman ihtiyaçları için ödünç alınabilir hale gelir.

- Daha sonra daha fazla paraya ihtiyacınız olursa, geri dönüp mevcut maksimum limite kadar daha fazla borç alabilirsiniz.

Bir Kredi Limitini Ne İçin Kullanabilirsiniz?

Herhangi bir meşru iş ihtiyacı veya harcaması için ticari kredi limitlerini kullanabilirsiniz.

Günümüzde birçok FDIC bankası, ticari borç alanların çevrimiçi kumar veya maaş günü kredisi gibi yasa dışı veya yüksek riskli faaliyetlerde bulunmadıklarını belgelendirmelerini şart koşuyor. Bu tür faaliyetlerin yanı sıra, genellikle küçük işletme sahiplerinin kredi limitlerini nasıl kullandıklarına dair herhangi bir kısıtlama yoktur. Şirketler aşağıdakiler için iş kredisi kullanır:

- işletim giderleri,

- ekipman finansmanı,

- envanter finansmanı,

- yazılım kurulumları,

- yeni bilgisayarlar veya mobil cihazlar satın almak,

- beklenmedik faturalar veya faturalar ödemek,

- ücretli çalışanlar,

- büyüme fırsatları,

- acil durumlar veya

- diğer küçük işletme giderleri.

Mevsimlik işletmeler , işletme sermayesi ihtiyaçları için genellikle bir kredi limitine güvenirler. Mevsimlik işletmelerin, envanter veya hammadde satın almak gibi yüksek sezona hazırlanmaları gerekebilir. Veya kısa vadeli ihtiyaçları karşılamak için nakit akışı için paraya ihtiyaçları olabilir.

Bazı bankalar, yüksek maliyetli ücretlerden kaçınmak için kredili mevduat koruması olarak işletme kredi limitinizi bir işletme çek hesabına bağlamanıza izin verir.

Fonlara Nasıl Erişilir

İş kredilerinden paraya erişmenin üç ana yöntemi vardır:

- Çekler: Borç veren, hesap açılışında genellikle borçluya çek verir. Daha sonra borçlu belirli tutarlar için çekler yazar.

- Banka Kartları: Borç verene bağlı olarak, borç alanlara paraya erişim için özel bir banka kartı (MasterCard gibi) de verilebilir.

- Bakiye Transferleri: Bir işletme kredisi, sahibinin çek hesabıyla aynı bankadan geçiyorsa, bir çek hesabına nakit transfer etmek özellikle kolaydır. Bu durumlarda, mal sahibi genellikle çevrimiçi olarak, mobil uygulamayla veya hatta telefonla bir ticari banka hesabına para aktarabilir.

Her çek yazdığınızda, para çektiğinizde veya havale ettiğinizde hattan borç para almış oluyorsunuz.

Bir İş Alanı Kredisine Nasıl Uygun Olursunuz?

Çoğu borç veren, karşılamanız gereken üç minimum niteliğe sahiptir:

İşyerinde geçen süre: En az bir süredir faaliyet gösteriyor ve iş yapıyor olmalısınız. Çoğu borç veren, iş hayatında en az bir veya iki yıl gerektirir.

Yıllık gelir: İşletmenizin minimum miktarda yıllık geliri olmalıdır. Bir kez daha, bu borç verene göre değişir. Bazıları yıllık satışlarda 25.000 ABD Doları kadar az bir miktar gerektirir - bu olağandışı olsa da. Çoğu borç veren, yıllık gelirde en az 100.000 dolar görmek istiyor. Bazı kredi limiti ürünleri için 250.000$ veya daha fazlasına ihtiyacınız olabilir. En uygun koşullar veya uzun vadeli bir kredi limiti için 1 milyon dolar gibi çok daha büyük bir gelir rakamına ihtiyacınız olabilir.

Kredi geçmişi: İyi bir kişisel kredi notu da dahil olmak üzere yerleşik bir kredi geçmişiniz olmalıdır. 600 civarında kredi puanı genellikle bir gerekliliktir. Burada yine kredi puanı şartı borç verene göre değişir. Düşük bir kredi puanı, kredi limiti almanızı engellemeyebilir - ancak daha yüksek faiz oranı veya daha düşük kredi limiti gibi daha az avantajlı koşullarla karşılaşabilirsiniz.

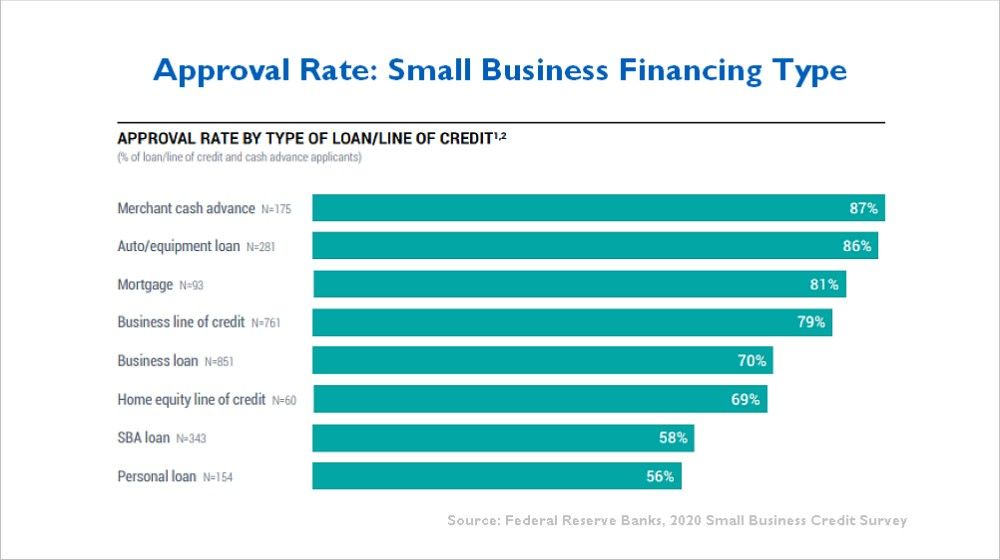

Ticari kredi limitleri için başvuran küçük işletme sahiplerinin yaklaşık %79'u, en azından bir miktar için onaylanmıştır. Bu, bu grafiğin gösterdiği gibi, Federal Rezerv Bankası'nın 2020 Küçük İşletme Kredi Anketine göre.

Bir Kredi İş Alanına İlişkin Belgeler

Borç veren, diğer herhangi bir kredi ürünü gibi işletme kredisi limitlerini garanti eder. Borç veren ayrıca kişisel kredi puanınızı ve işletme kredi puanınızı kontrol eder.

Her borç verenin gereksinimleri farklıdır, ancak borç verenler genellikle bir ticari kredi alanı için aşağıdaki türde belgeler ister:

- Kişisel ve ticari vergi beyannameleri (son 2 yıl)

- Banka ekstreleri

- Bilanço

- Kar ve zarar tablosu (P&L)

- Alacak hesapları yaşlandırma raporu

- Sahibinin net değerini gösteren kişisel mali tablo

- İş belgeleri (LLC veya kuruluş makaleleri gibi)

- Vergi kimlik numarası / sosyal güvenlik numarası

- Diğer sahipler hakkında bilgiler (varsa)

Çoğu muhasebe yazılımını kullanarak bilanço, K&Z tablosu ve alacak hesapları raporunu kolayca oluşturabilirsiniz. Borç veren genellikle mali tablo için standart bir form sağlar.

Bazı borç verenler bir iş planı ister, ancak çoğu küçük işletme sahibinin bir planı yoktur. Bu nedenle, borç veren genellikle işin kısa bir tanımını yapar. Kredi memuru ayrıca başvuru sürecinde sorular soracaktır.

Bir Kredi Hattı Maliyeti Ne Kadar Olur?

Maliyetlerinizi çeşitli faktörler etkiler. Her borç veren değişir. Borç veren, maliyetleri önceden açıklayacak, ancak aşağıdakilere hazırlıklı olacaktır:

Ücretler: Bazen, ilk onaylandığınızda alınan bir oluşturma ücreti vardır. Ayrıca, çoğu borç veren, yılda 100 ABD Doları gibi mütevazı bir yıllık ücret veya bakım ücreti talep eder.

Faiz Oranı: Bir iş kolundaki faiz oranları tipik olarak %5 ile yaklaşık %15 arasında değişir. Ancak oranlar daha da yükselebilir. Borç veren, kredi onaylandıktan sonra belirli bir oran teklif edecektir.

- Faiz oranı genellikle "asal +" olarak belirtilir; bu, mevcut ana orana ve ek bir yüzdeye dayandığı anlamına gelir. Şu anda asal olan %3,25'tir. Yani bir borç veren asal + %1,75 ücret alırsa, oranınız şu anda %5 olacaktır.

- Mükemmel bir kredi geçmişine sahip olanlar genellikle daha iyi oranlar alırlar. Okuyun: İşletme Kredisi Nasıl Oluşturulur.

Borç veren, ne kadar büyük bir risk olduğunuzu değerlendirecektir. Borç veren ne kadar fazla risk algılarsa, maliyetleriniz o kadar yüksek olur. Risk faktörleri şunları içerir:

- Talep ettiğiniz miktar. Daha yüksek tutarlar, borç veren için daha fazla risk anlamına gelir.

- İşletmenizin veya sektörünüzün doğası. Bazı sektörler diğerlerinden daha risklidir.

- İş hayatında geçirdiğiniz süre. Yepyeni işletmeler, borç veren için daha uzun bir geçmişe sahip olanlardan daha risklidir.

- Teminat. Teminat için ne kadar çok varlığınız varsa, borç veren için o kadar az risk

Güvenli ve Teminatsız Kredi Hattı

Bir iş kredisi teminatsız veya teminatlı olabilir. Borç verenin ne sunduğuna bağlı. Teminatlı, borç verenin geri ödemeyi sağlamak için teminat talep etmesi anlamına gelir. Teminatsız, teminat gerekmediği anlamına gelir. Güvenli ve güvenli olmayan karşılaştırması:

Teminatsız Kredi Limiti

Teminatsız kredi alanları, daha yüksek faiz oranlarına ve genellikle daha küçük maksimum limitlere sahiptir. Örneğin, Wells Fargo ve Bank of America gibi bankalar şu anda küçük işletmeler için teminatsız bir kredi limiti sunuyor. Her durumda maksimum 100.000 $ 'dır. Tahsil edilen faiz oranı genellikle güvenli bir hattan daha yüksektir.

Güvenli olmayan bir iş kolu, yeni başlayanlar veya genç işletmeler için iyidir. Teminatsız hatlar, teminat olarak kullanılabilecek çok fazla varlığı olmayan hizmet işletmeleri için de iyidir.

Güvenli Kredi Hattı

Güvenli bir kredi limiti genellikle daha büyük tutarlar içindir. Birçok borç veren için, teminatlı kredi limitleri standarttır.

Çoğu, genellikle eyaletinizdeki bir UCC dosyalaması yoluyla, alacak hesapları üzerinde bir genel haciz ile güvence altına alınır. Borç veren, daha büyük bir kredi limiti sağlamak için ekipman, banka hesapları veya envanter gibi başka teminatlar da alabilir.

Güvenli iş kredileri, teminatsız olandan daha iyi ödeme koşullarıyla daha düşük bir faiz oranı talep edebilir.

Kredi İş Alanı ve Kredi Kartları

Yukarıda belirtildiği gibi, küçük işletme kredi limiti, kredi kartına benzer. Ama gerçek farklılıklar var:

- Faiz Oranları - Bir ticari kredi kartının genellikle daha yüksek bir faiz oranı vardır - %15 ila %24. Ticari kredi limitleri ise %5 ila %15 arasında olabilir.

- Ücretler - Kartınızdan nakit avans çekecek kadar akılsızsanız, faiz oranı %25'i geçebilir. Bunun üzerine, nakit avans ücreti ödemeniz gerekebilir. Bir işletme kredisi, nakit avanslar için daha uygun maliyetlidir.

- Ödüller – Peki ya ödül programları? Bir kredi kartının bir ödül programı varsa, geri ödeme faizin bir kısmını dengeleyebilir. Ancak, çoğu geri ödeme yalnızca %1 veya %2'dir, bu nedenle maliyetler hala yüksektir.

- Tanıtım Teklifleri - Bazı işletme sahipleri, düşük bir tanıtım kredi kartı teklifiyle cezbedilir. Ancak bu cazip başlangıç oranı sadece ilk 90 gün veya 6 ay sürebilir.

Kredi Kartı Ne Zaman Kullanılır?

Kredi kartları, küçük harcamalar için veya rahatlığa ihtiyacınız olduğunda iyi bir seçimdir. Örneğin:

- Kolaylık – kredi kartları özellikle iş seyahatleri ve online alışverişler için uygundur.

- Küçük harcamalar için - Az miktarda ofis malzemesi satın almanız veya bir iş yemeği için ödeme yapmanız gerekiyorsa, ticari kredi kartları idealdir.

Bir kredi kartının çok pahalı olacağı durumlarda, ticari kredi alanları daha iyidir.

Kredi Limiti ve Kredi Arasındaki Fark

Küçük işletme kredisi, normal işletme kredisinden çok farklıdır. Bir işletme kredisi sona ermiştir - bir hattan daha uzun süren sabit bir dönem. Ayrıca, bir kredi ile kredi tutarının tamamını bir kerede almanız gerekir.

İşletme Kredisi Ne Zaman Kullanılır?

İşletme kredileri, parayı geri ödemek için birkaç aydan fazla süreye ihtiyaç duyduğunuz veya bunun büyük bir sermaye yatırımı olduğu herhangi bir durum için bir işletme kredisinden daha iyi bir seçimdir. Örneğin:

- Bir ofis binası satın alıyorsanız, geri ödeme süresi çok kısa olduğu için bir ticari kredi seçeneği korkunç bir seçim olacaktır. Karşılaştırıldığında, ticari gayrimenkul ipotekleri daha uzun geri ödeme planlarına sahiptir - 10 ila 25 yıl.

- Pahalı ekipman satın alıyorsanız, büyük bir planlı yatırım için işletme sermayenizin bir kısmını bağlamamak akıllıca olabilir. Bunun yerine, üreticiden gelen finansmana veya vadeli bir krediye bakın.

Buna karşılık, ticari krediler, işletme kredisi almanın faydalı olmadığı kısa vadeli ihtiyaçlar için iyidir. Örneğin, geçici bir nakit akışı düşüşü yaşadığınızı varsayalım. Bazı büyük faturalar ödendiğinde sorunun 60 gün içinde çözülmesini bekliyorsunuz. Bu durumda küçük bir işletme kredisi mükemmeldir.

Avantajları Özetlemek

Bir ticari kredi limiti, sahibinin gece uyumasına izin verir. Kredi limitleri beklenmedik durumlar için mükemmeldir. Gelirdeki geçici düşüşlere veya sürpriz harcamalara rağmen küçük işletme finansmanınızı yönetmek için gerekli işletme fonlarına sahip olacağınızı bilmek rahatlatıcıdır. Bir küçük işletme sahibinin bize kredi limitlerinden bahsettiği gibi, “İhtiyacınız varsa para oradadır.”

Resim: Shutterstock