วงเงินสินเชื่อธุรกิจ: มันทำงานอย่างไร

เผยแพร่แล้ว: 2020-08-28เจ้าของธุรกิจขนาดเล็กพึ่งพาสินเชื่อธุรกิจสำหรับความต้องการเงินระยะสั้น วงเงินสินเชื่อธุรกิจคล้ายกับบัตรเครดิตในแง่ที่ว่าคุณได้รับการอนุมัติวงเงินเครดิตสูงสุด คุณสามารถยืมและถอนเงินได้ตามต้องการ จนถึงขีดจำกัด

คุณจะถูกคิดดอกเบี้ยตามจำนวนเงินที่คุณถอนเท่านั้น เมื่อคุณชำระคืนตามจำนวนที่ยืมไป คุณจะมีอิสระในการถอนเงินจำนวนดังกล่าวอีกครั้ง

สินเชื่อธุรกิจเป็นเงินทุนประเภทหนึ่งที่ได้รับความนิยม จากการสำรวจสินเชื่อธุรกิจขนาดเล็กปี 2020 (Federal Reserve Banks) 40% ของธุรกิจขนาดเล็กที่สมัครขอสินเชื่อจะหาวงเงินสินเชื่อธุรกิจ

วงเงินสินเชื่อธุรกิจคืออะไร?

วงเงินธุรกิจคือประเภทของการจัดหาเงินทุนสำหรับธุรกิจขนาดเล็กที่คุณสามารถเบิกได้เป็นระยะๆ จนถึงวงเงินสินเชื่อที่ได้รับอนุมัติ

ข้อได้เปรียบอันดับหนึ่งคือความยืดหยุ่น คุณยืมเฉพาะเงินทุนที่คุณต้องการเมื่อคุณต้องการ - คุณไม่จำเป็นต้องนำเงินเต็มจำนวนออกมาเป็นก้อน และคุณจ่ายดอกเบี้ยสำหรับเงินที่คุณถอนออกเท่านั้น ไม่ใช่เต็มจำนวน ดังนั้นจึงคุ้มค่า

สินเชื่อธุรกิจเป็นกลยุทธ์ที่มีคุณค่าสำหรับการจัดการกระแสเงินสด นั่นเป็นเพราะว่าบางครั้งค่าใช้จ่ายก็กระทบเมื่อบัญชีตรวจสอบธุรกิจของคุณเหลือน้อย ตัวอย่างเช่น คุณอาจต้องการเงินเพื่อทำเงินเดือนเนื่องจากยอดขายลดลงอย่างกะทันหันหรือคุณมีเหตุฉุกเฉินทางธุรกิจ ในกรณีนี้ คุณสามารถแตะที่วงเงินสินเชื่อ

หรือบางทีคุณอาจต้องการซื้อสินค้าคงคลังและใช้ประโยชน์จากส่วนลดจำนวนมาก แต่ช่วงนี้ขายช้า. กระแสเงินสดที่ลดลงชั่วคราวจะไม่ทำให้คุณพลาดโอกาสในการออม

วงเงินสินเชื่อทำงานอย่างไร?

วงเงินสินเชื่อธุรกิจขนาดเล็กทำงานเหมือนบัตรเครดิตในบางวิธี แต่ก็แตกต่างกัน

เมื่อคุณกำหนดวงเงินสินเชื่อ แสดงว่าธุรกิจของคุณได้รับการอนุมัติตามวงเงินสินเชื่อที่กำหนด ผู้ให้กู้จะกำหนดจำนวนเงินตามความสามารถในการชำระคืนของคุณ รายได้จากธุรกิจ คะแนนเครดิตของคุณและปัจจัยอื่นๆ

คิดว่าเป็นกองทุนสำรองฉุกเฉิน เงินจะอยู่ที่นั่นเมื่อคุณต้องการ

วงเงินเครดิตคือเครดิตหมุนเวียน ด้วยวงเงินหมุนเวียน เมื่อคุณชำระคืนตามจำนวนเงินที่คุณยืม เงินก็จะพร้อมให้ยืมอีกครั้ง

ตัวอย่างสินเชื่อธุรกิจต่อไปนี้จะแสดงให้เห็นเพิ่มเติมว่าวงเงินสินเชื่อทำงานอย่างไร

- ในเดือนมกราคม ผู้ให้กู้อนุมัติสายธุรกิจจำนวน 50,000 ดอลลาร์สำหรับธุรกิจของคุณ

- ในเดือนเมษายน คุณประสบปัญหาการขาดแคลนเงินสดชั่วคราว ดังนั้นคุณยืมเงิน 10,000 ดอลลาร์ในวงเงินเครดิต

- คุณจะถูกเรียกเก็บดอกเบี้ยจากเงิน 10,000 ดอลลาร์ที่คุณยืมเท่านั้น

- คุณต้องจ่ายดอกเบี้ยและเงินต้นตามเงื่อนไขการชำระคืนที่กำหนดโดยผู้ให้กู้ จนกว่าจำนวนเงินที่คุณยืมจะได้รับการชำระคืน

- เมื่อมีการชำระคืนทุนแล้ว จำนวนเงินเหล่านั้นจะพร้อมให้ยืมเพื่อความต้องการทางการเงินอื่นๆ

- หากคุณต้องการเงินเพิ่มในภายหลัง คุณสามารถกลับไปยืมเพิ่มได้จนถึงขีดจำกัดสูงสุด

คุณสามารถใช้วงเงินสินเชื่อเพื่ออะไรได้บ้าง?

คุณสามารถใช้วงเงินธุรกิจสำหรับความต้องการหรือค่าใช้จ่ายทางธุรกิจที่ถูกต้องตามกฎหมาย

ธนาคาร FDIC หลายแห่งในปัจจุบันกำหนดให้ผู้กู้ธุรกิจต้องรับรองว่าพวกเขาไม่ได้เกี่ยวข้องกับกิจกรรมที่ผิดกฎหมายหรือมีความเสี่ยงสูง เช่น การพนันออนไลน์หรือการให้กู้ยืมเงินล่วงหน้า นอกเหนือจากกิจกรรมดังกล่าว โดยทั่วไปแล้วจะไม่มีข้อจำกัดว่าเจ้าของธุรกิจขนาดเล็กใช้วงเงินสินเชื่ออย่างไร บริษัทต่างๆ ใช้วงเงินธุรกิจสำหรับ:

- ค่าใช้จ่ายในการดำเนินงาน,

- เงินทุนอุปกรณ์

- การเงินสินค้าคงคลัง

- การติดตั้งซอฟต์แวร์,

- การซื้อคอมพิวเตอร์หรืออุปกรณ์พกพาเครื่องใหม่

- ชำระบิลหรือใบแจ้งหนี้ที่ไม่คาดคิด

- พนักงานจ่ายเงิน,

- โอกาสในการเติบโต

- เหตุฉุกเฉินหรือ

- ค่าใช้จ่ายอื่นๆ ของธุรกิจขนาดเล็ก

ธุรกิจตามฤดูกาล มักอาศัยวงเงินสินเชื่อสำหรับ ความต้องการเงินทุนหมุนเวียน ธุรกิจตามฤดูกาลอาจต้องเตรียมพร้อมสำหรับช่วงไฮซีซั่น เช่น โดยการซื้อสินค้าคงคลังหรือวัตถุดิบ หรือพวกเขาต้องการเงินสำหรับกระแสเงินสดเพื่อตอบสนองความต้องการระยะสั้น

ธนาคารบางแห่งให้คุณเชื่อมโยงวงเงินธุรกิจของคุณกับบัญชีตรวจสอบธุรกิจเพื่อป้องกันเงินเบิกเกินบัญชีเพื่อหลีกเลี่ยงค่าธรรมเนียมที่แพง

วิธีการเข้าถึงกองทุน

มีสามวิธีหลักในการเข้าถึงเงินจากวงเงินสินเชื่อธุรกิจ:

- เช็ค: โดยทั่วไปแล้วผู้ให้กู้จะออกเช็คให้กับผู้ยืมเมื่อเปิดบัญชี จากนั้นผู้ยืมจะเขียนเช็คเป็นจำนวนเฉพาะ

- บัตรเดบิต: ผู้กู้อาจออกบัตรเดบิตพิเศษ (เช่น MasterCard) เพื่อเข้าถึงเงินทั้งนี้ขึ้นอยู่กับผู้ให้กู้

- การโอนยอดคงเหลือ: หากวงเงินธุรกิจผ่านธนาคารเดียวกันกับบัญชีเช็คของเจ้าของ การโอนเงินเข้าบัญชีเช็คเป็นเรื่องง่ายโดยเฉพาะอย่างยิ่ง ในสถานการณ์เหล่านั้น เจ้าของมักจะสามารถโอนเงินออนไลน์ ทางแอพมือถือ หรือแม้แต่ทางโทรศัพท์เข้าบัญชีธนาคารของธุรกิจ

ทุกครั้งที่คุณเขียนเช็ค ถอนหรือโอนเงิน คุณกำลังยืมเงินจากบรรทัด

คุณมีคุณสมบัติสำหรับวงเงินสินเชื่อธุรกิจอย่างไร?

ผู้ให้กู้ส่วนใหญ่มีคุณสมบัติขั้นต่ำสามประการที่คุณต้องปฏิบัติตาม:

เวลาในธุรกิจ: คุณต้องเคยดำเนินการและอยู่ในธุรกิจเป็นเวลาขั้นต่ำ ผู้ให้กู้ส่วนใหญ่ต้องใช้เวลาอย่างน้อยหนึ่งหรือสองปีในการทำธุรกิจ

รายได้ประจำปี: ธุรกิจของคุณต้องมีรายได้ประจำปีขั้นต่ำ อีกครั้งนี้แตกต่างกันไปตามผู้ให้กู้ บางคนต้องการยอดขายเพียง 25,000 เหรียญต่อปี แม้ว่าจะไม่ใช่เรื่องปกติก็ตาม ผู้ให้กู้ส่วนใหญ่ต้องการเห็นรายได้ต่อปีอย่างน้อย 100,000 ดอลลาร์ สำหรับผลิตภัณฑ์สินเชื่อบางรายการ คุณอาจต้อง $250,000 หรือมากกว่า สำหรับเงื่อนไขที่ดีที่สุดหรือวงเงินสินเชื่อระยะยาว คุณอาจต้องมีรายได้ที่มากขึ้น เช่น 1 ล้านดอลลาร์

ประวัติเครดิต: คุณต้องมีประวัติเครดิตที่จัดตั้งขึ้นรวมถึงการจัดอันดับเครดิตส่วนบุคคลที่ดี คะแนนเครดิตประมาณ 600 มักจะเป็นข้อกำหนด ที่นี่อีกครั้งข้อกำหนดคะแนนเครดิตจะแตกต่างกันไปตามผู้ให้กู้ คะแนนเครดิตที่ไม่ดีอาจไม่ทำให้คุณไม่ได้รับวงเงิน แต่คุณอาจได้รับเงื่อนไขที่เป็นประโยชน์น้อยกว่า เช่น อัตราดอกเบี้ยที่สูงขึ้นหรือวงเงินเครดิตที่ต่ำลง

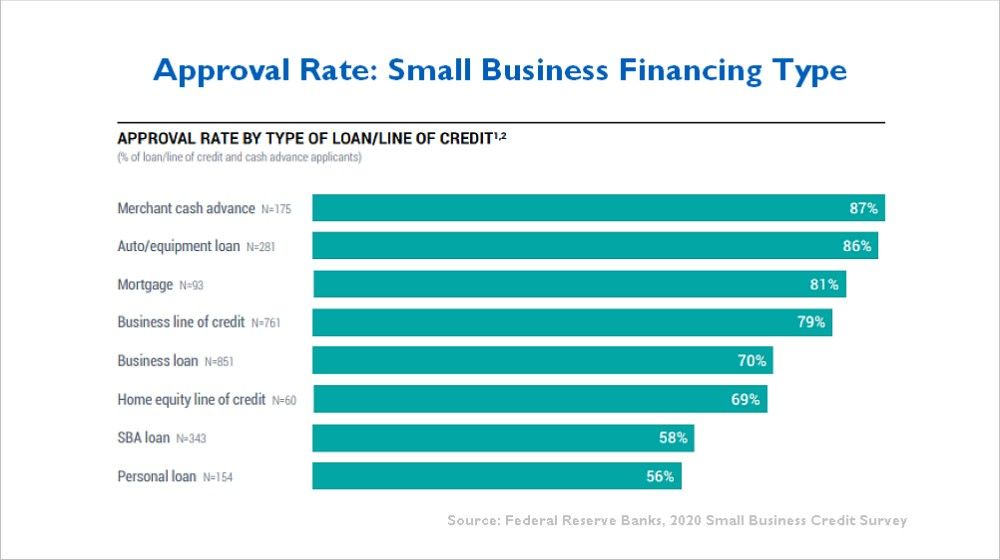

ประมาณ 79% ของเจ้าของธุรกิจขนาดเล็กที่สมัครวงเงินสินเชื่อธุรกิจได้รับการอนุมัติอย่างน้อยจำนวนหนึ่ง นั่นเป็นไปตามแบบสำรวจสินเชื่อธุรกิจขนาดเล็กประจำปี 2020 ของธนาคารกลางสหรัฐ (Federal Reserve Bank) ดังที่แสดงในแผนภูมินี้

เอกสารประกอบสำหรับสายธุรกิจสินเชื่อ

ผู้ให้กู้รับประกันวงเงินสินเชื่อธุรกิจเช่นเดียวกับผลิตภัณฑ์สินเชื่ออื่น ๆ ผู้ให้กู้ยังทำการตรวจสอบคะแนนเครดิตส่วนบุคคลและคะแนนเครดิตธุรกิจของคุณ

ข้อกำหนดของผู้ให้กู้ทุกรายแตกต่างกันไป แต่โดยทั่วไปแล้วผู้ให้กู้จะขอเอกสารประเภทต่อไปนี้สำหรับสินเชื่อธุรกิจ:

- การคืนภาษีส่วนบุคคลและธุรกิจ (2 ปีล่าสุด)

- ใบแจ้งยอดธนาคาร

- งบดุล

- งบกำไรขาดทุน (P&L)

- รายงานอายุลูกหนี้การค้า

- งบการเงินส่วนบุคคลแสดงมูลค่าสุทธิของเจ้าของ

- เอกสารทางธุรกิจ (เช่น LLC หรือบทความการจดทะเบียนบริษัท)

- หมายเลขประจำตัวผู้เสียภาษี / หมายเลขประกันสังคม

- ข้อมูลเกี่ยวกับเจ้าของรายอื่น (ถ้ามี)

คุณสามารถสร้างงบดุล งบกำไรขาดทุน และรายงานบัญชีลูกหนี้ได้อย่างง่ายดายโดยใช้ซอฟต์แวร์บัญชีส่วนใหญ่ ผู้ให้กู้มักจะให้แบบฟอร์มมาตรฐานสำหรับงบการเงิน

ผู้ให้กู้บางรายขอแผนธุรกิจ แต่เจ้าของธุรกิจขนาดเล็กส่วนใหญ่ไม่มีแผน ดังนั้นผู้ให้กู้มักจะชำระเพื่ออธิบายสั้น ๆ เกี่ยวกับธุรกิจ เจ้าหน้าที่สินเชื่อจะถามคำถามในระหว่างขั้นตอนการสมัคร

วงเงินสินเชื่อจะมีค่าใช้จ่ายเท่าไร?

ปัจจัยหลายประการส่งผลต่อต้นทุนของคุณ ผู้ให้กู้แต่ละรายแตกต่างกันไป ผู้ให้กู้จะเปิดเผยค่าใช้จ่ายล่วงหน้า แต่เตรียมพร้อมสำหรับสิ่งต่อไปนี้:

ค่าธรรมเนียม: บางครั้งอาจมีการเรียกเก็บค่าธรรมเนียมการกำเนิดเมื่อคุณได้รับการอนุมัติครั้งแรก นอกจากนี้ ผู้ให้กู้ส่วนใหญ่จะเรียกเก็บค่าธรรมเนียมรายปีเล็กน้อยหรือค่าบำรุงรักษา เช่น 100 ดอลลาร์ต่อปี

อัตราดอกเบี้ย: อัตราดอกเบี้ยของวงเงินสินเชื่อธุรกิจมักอยู่ในช่วงระหว่าง 5% ถึงประมาณ 15% อย่างไรก็ตามอัตราสามารถสูงขึ้นได้ ผู้ให้กู้จะเสนออัตราเฉพาะเมื่อได้รับการอนุมัติเงินกู้

- บ่อยครั้ง อัตราดอกเบี้ยเรียกว่า “prime +” ซึ่งหมายความว่าอัตราดอกเบี้ยจะขึ้นอยู่กับอัตราดอกเบี้ยปัจจุบัน บวกด้วยเปอร์เซ็นต์เพิ่มเติม ปัจจุบันไพรม์อยู่ที่ 3.25% ดังนั้นหากผู้ให้กู้คิดค่าไพรม์ + 1.75% อัตราของคุณก็จะอยู่ที่ 5% ในปัจจุบัน

- ผู้ที่มีประวัติเครดิตดีเยี่ยมมักจะได้รับอัตราที่ดีกว่า อ่าน: วิธีสร้างเครดิตธุรกิจ

ผู้ให้กู้จะประเมินความเสี่ยงของคุณ ยิ่งผู้ให้กู้รับรู้ความเสี่ยงมากเท่าใด ค่าใช้จ่ายของคุณก็จะยิ่งสูงขึ้น ปัจจัยเสี่ยง ได้แก่:

- จำนวนเงินที่คุณร้องขอ จำนวนที่สูงขึ้นหมายถึงความเสี่ยงมากขึ้นสำหรับผู้ให้กู้

- ลักษณะธุรกิจหรืออุตสาหกรรมของคุณ บางอุตสาหกรรมมีความเสี่ยงมากกว่าอุตสาหกรรมอื่นๆ

- ระยะเวลาของคุณในธุรกิจ ธุรกิจใหม่มีความเสี่ยงต่อผู้ให้กู้มากกว่าธุรกิจที่มีประวัติยาวนาน

- หลักประกัน. ยิ่งคุณมีหลักทรัพย์ค้ำประกันมากเท่าไร ผู้ให้กู้ก็ยิ่งเสี่ยงน้อยลง

วงเงินค้ำประกันกับไม่มีหลักประกัน

วงเงินธุรกิจสามารถเป็นได้ทั้งแบบไม่มีหลักประกันหรือมีหลักประกัน ขึ้นอยู่กับสิ่งที่ผู้ให้กู้เสนอ มีหลักประกัน หมายถึง ผู้ให้กู้ต้องการหลักประกันในการชำระหนี้ Unsecured หมายถึง ไม่ต้องมีหลักประกัน นี่คือการเปรียบเทียบระหว่างปลอดภัยกับไม่มีหลักประกัน:

วงเงินสินเชื่อที่ไม่มีหลักประกัน

วงเงินสินเชื่อธุรกิจที่ไม่มีหลักประกันมีอัตราดอกเบี้ยที่สูงกว่าและมักจะมีวงเงินสูงสุดที่น้อยกว่า ตัวอย่างเช่น ธนาคารอย่าง Wells Fargo และ Bank of America เสนอวงเงินสินเชื่อที่ไม่มีหลักประกันสำหรับธุรกิจขนาดเล็กในรูปแบบต่างๆ สูงสุดในแต่ละกรณีคือ $100,000 อัตราดอกเบี้ยที่เรียกเก็บมักจะสูงกว่าสายที่มีหลักประกัน

สายธุรกิจที่ไม่มีหลักประกันเป็นสิ่งที่ดีสำหรับผู้เริ่มต้นหรือธุรกิจรุ่นใหม่ สายที่ไม่มีหลักประกันยังดีสำหรับธุรกิจบริการที่มีสินทรัพย์ไม่มากเพื่อเป็นหลักประกัน

วงเงินสินเชื่อที่มีหลักประกัน

วงเงินสินเชื่อที่มีหลักประกันมักจะเป็นจำนวนเงินที่มากกว่า สำหรับผู้ให้กู้หลายราย วงเงินสินเชื่อที่มีหลักประกันเป็นมาตรฐาน

ส่วนใหญ่ได้รับการคุ้มครองโดยภาระผูกพันในบัญชีลูกหนี้ มักจะผ่านการยื่น UCC ในรัฐของคุณ ผู้ให้กู้อาจนำหลักประกันอื่นๆ เช่น อุปกรณ์ บัญชีธนาคาร หรือสินค้าคงคลังมาเป็นหลักประกันวงเงินสินเชื่อที่มากขึ้น

วงเงินสินเชื่อธุรกิจที่ปลอดภัยอาจคิดอัตราดอกเบี้ยที่ต่ำกว่าพร้อมเงื่อนไขการชำระเงินที่ดีกว่าแบบไม่มีหลักประกัน

สายธุรกิจของสินเชื่อเทียบกับบัตรเครดิต

ดังที่กล่าวไว้ข้างต้น วงเงินสินเชื่อธุรกิจขนาดเล็กจะคล้ายกับบัตรเครดิต แต่มีความแตกต่างที่แท้จริง:

- อัตราดอกเบี้ย – บัตรเครดิตธุรกิจมักจะมีอัตราดอกเบี้ยสูงกว่า — 15% ถึง 24% ในทางกลับกัน วงเงินสินเชื่อธุรกิจอาจอยู่ที่ 5 ถึง 15%

- ค่าธรรมเนียม – หากคุณไม่ฉลาดพอที่จะเบิกเงินสดล่วงหน้าจากบัตรของคุณ อัตราดอกเบี้ยอาจเกิน 25% ยิ่งไปกว่านั้น คุณอาจต้องจ่ายค่าธรรมเนียมการเบิกเงินสดล่วงหน้า วงเงินสินเชื่อของธุรกิจนั้นคุ้มค่ากว่าสำหรับการเบิกเงินสดล่วงหน้า

- รางวัล – แล้วโปรแกรมรางวัลล่ะ? หากบัตรเครดิตมีโปรแกรมการให้รางวัล การคืนเงินอาจชดเชยดอกเบี้ยบางส่วนได้ อย่างไรก็ตาม เงินคืนส่วนใหญ่มีเพียง 1% หรือ 2% ดังนั้นต้นทุนจึงยังสูงอยู่

- ข้อเสนอเบื้องต้น – เจ้าของธุรกิจบางรายถูกล่อลวงด้วยข้อเสนอบัตรเครดิตเบื้องต้นที่ต่ำ แต่อัตราการแนะนำที่น่าสนใจนั้นอาจคงอยู่เพียง 90 วันแรกหรือ 6 เดือนเท่านั้น

เมื่อใดควรใช้บัตรเครดิต

บัตรเครดิตเป็นทางเลือกที่ดีสำหรับการใช้จ่ายเพียงเล็กน้อยหรือเมื่อคุณต้องการความสะดวก ตัวอย่างเช่น:

- ความสะดวกสบาย – บัตรเครดิตมีความสะดวกสำหรับการเดินทางเพื่อธุรกิจและการซื้อสินค้าออนไลน์โดยเฉพาะ

- สำหรับค่าใช้จ่ายเล็กน้อย – หากคุณต้องการซื้อเครื่องใช้สำนักงานจำนวนเล็กน้อยหรือจ่ายค่าอาหารกลางวันเพื่อธุรกิจ บัตรเครดิตธุรกิจก็เหมาะ

วงเงินสินเชื่อธุรกิจจะดีกว่าในกรณีที่บัตรเครดิตมีราคาแพงเกินไป

ความแตกต่างระหว่างวงเงินสินเชื่อและสินเชื่อ

สินเชื่อธุรกิจขนาดเล็กแตกต่างจากสินเชื่อธุรกิจทั่วไปมาก เงินกู้ธุรกิจสิ้นสุดแล้ว — เงื่อนไขคงที่นานกว่าหนึ่งบรรทัด นอกจากนี้ ด้วยเงินกู้ คุณต้องใช้วงเงินกู้ทั้งหมดพร้อมกัน

เมื่อใดควรใช้เงินกู้ธุรกิจ

สินเชื่อธุรกิจเป็นทางเลือกที่ดีกว่าสินเชื่อธุรกิจสำหรับสถานการณ์ใดๆ ที่คุณต้องการใช้เวลามากกว่าสองสามเดือนในการชำระคืน หรือเป็นการลงทุนขนาดใหญ่ ตัวอย่างเช่น:

- หากคุณกำลังซื้ออาคารสำนักงาน วงเงินสินเชื่อสำหรับธุรกิจอาจเป็นทางเลือกที่แย่มาก เนื่องจากระยะเวลาการชำระคืนสั้นเกินไป การจำนองอสังหาริมทรัพย์เพื่อการพาณิชย์โดยการเปรียบเทียบมีกำหนดชำระคืนที่ยาวนานกว่า — 10 ถึง 25 ปี

- หากคุณกำลังซื้ออุปกรณ์ราคาแพง อาจเป็นการดีที่จะไม่ผูกมัดเงินทุนหมุนเวียนของคุณกับแผนการลงทุนขนาดใหญ่ ให้พิจารณาการจัดหาเงินทุนจากผู้ผลิตหรือเงินกู้ระยะยาวแทน

ในทางตรงกันข้าม วงเงินสินเชื่อของธุรกิจนั้นดีสำหรับความต้องการระยะสั้น ซึ่งไม่คุ้มที่จะกู้เงินเพื่อธุรกิจ ตัวอย่างเช่น สมมติว่าคุณกำลังประสบปัญหากระแสเงินสดลดลงชั่วคราว คุณคาดว่าจะได้รับการแก้ไขภายใน 60 วันเมื่อมีการชำระใบแจ้งหนี้จำนวนมาก สินเชื่อธุรกิจขนาดเล็กเหมาะสำหรับสถานการณ์นี้

สรุปข้อดี

วงเงินธุรกิจช่วยให้เจ้าของนอนหลับในเวลากลางคืน วงเงินสินเชื่อนั้นยอดเยี่ยมสำหรับกรณีฉุกเฉิน รู้สึกสบายใจที่รู้ว่าคุณมีเงินทุนในการดำเนินงานที่จำเป็นเพื่อจัดการการเงินของธุรกิจขนาดเล็กของคุณ แม้ว่าจะมีการขาดแคลนรายได้ชั่วคราวหรือหากมีค่าใช้จ่ายที่ไม่คาดคิดเกิดขึ้น ดังที่เจ้าของธุรกิจขนาดเล็กรายหนึ่งบอกเราเกี่ยวกับวงเงินสินเชื่อ “เงินอยู่ที่นั่นถ้าคุณต้องการ”

ภาพ: Shutterstock