业务信用额度:如何运作

已发表: 2020-08-28小企业主依靠商业信贷额度来满足短期资金需求。 商业信用额度类似于信用卡,因为您获得了最高信用额度。 您可以根据需要借入和提取资金,最高限额。

仅对您提取的金额收取利息。 当您偿还借入的金额时,您可以腾出线路再次提取这些金额。

商业信贷额度是一种流行的融资方式。 根据 2020 年小企业信贷调查(联邦储备银行),申请融资的小企业中有 40% 寻求商业信贷额度。

什么是商业信用额度?

商业信贷额度是一种小型企业融资,您可以定期使用,最高可达批准的信用额度。

它的第一大优势是灵活性。 您只在需要时借入您需要的资金——您不会被迫一次性取出全部金额。 你只对你提取的钱支付利息,而不是全额支付利息。 所以性价比高。

商业信用额度是管理现金流的一种有价值的策略。 那是因为有时当您的商业支票账户较低时,费用会受到影响。 例如,您可能需要钱来支付工资,因为销售意外下降或您遇到了业务紧急情况。 在这种情况下,您可以利用信用额度。

或者,也许您想购买库存并利用批量折扣。 但现在销售缓慢。 暂时的现金流量下降不会导致您错过储蓄机会。

信用额度如何运作?

小企业信贷额度在某些方面与信用卡类似——但又有所不同。

当您建立信用额度时,这意味着您的业务获得了某些信用额度的批准。 贷方根据您的还款能力、业务收入、您的信用评分和其他因素确定金额。

将其视为应急基金。 如果你需要,钱就在那里。

信用额度是循环信用。 使用循环线,当您偿还借入的金额时,资金便可以再次借入。

以下业务信用额度示例进一步说明了信用额度如何运作。

- 1 月份,贷方为您的企业批准了 50,000 美元的业务线。

- 在四月,您会遇到暂时的现金短缺。 所以你在信用额度上借了 10,000 美元。

- 仅向您借入的 10,000 美元收取利息。

- 您必须按照贷方规定的还款条款支付利息和本金,直到您借入的金额得到偿还。

- 一旦偿还了任何资金,这些金额就可用于借入其他融资需求。

- 如果你以后需要更多的钱,你可以回去借更多的钱,直到达到可用的最大限额。

您可以使用信用额度做什么?

您可以将业务信用额度用于任何合法的业务需求或费用。

如今,许多 FDIC 银行要求企业借款人证明他们没有参与非法或高风险活动,例如在线赌博或发薪日贷款。 除了此类活动,通常对小企业主如何使用信贷额度没有任何限制。 公司将业务信用额度用于:

- 营业费用,

- 设备资金,

- 存货融资,

- 软件安装,

- 购买新电脑或移动设备,

- 支付意外的账单或发票,

- 支付员工,

- 成长机会,

- 紧急情况,或

- 任何其他小企业费用。

季节性企业通常依靠信用额度来满足营运资金需求。 季节性企业可能需要为旺季做准备,例如购买库存或原材料。 或者他们可能只是需要资金来获得现金流来满足短期需求。

一些银行允许您将您的商业信用额度链接到商业支票账户作为透支保护以避免昂贵的费用。

如何获得资金

从业务信用额度中获取资金的主要方法有以下三种:

- 支票:贷方通常在开户时向借款人发出支票。 然后借款人开具特定金额的支票。

- 借记卡:根据贷方的不同,借款人也可能会获得一张特殊的借记卡(如万事达卡)来获取资金。

- 余额转账:如果业务信用额度与所有者的支票账户通过同一家银行,则将现金转入支票账户特别容易。 在这些情况下,业主通常可以通过在线、移动应用程序甚至电话将资金转入商业银行账户。

每次您开出支票、提取或转移一笔款项时,您都是从该行借钱。

您如何获得商业信用额度的资格?

大多数贷方都必须满足三个最低资格要求:

营业时间:您必须在最短的时间内经营和营业。 大多数贷方需要至少一到两年的业务时间。

年收入:您的企业必须有最低年收入。 再一次,这因贷方而异。 有些人的年销售额只需 25,000 美元——尽管这很不寻常。 大多数贷方希望看到至少 100,000 美元的年收入。 对于某些信用额度产品,您可能需要 250,000 美元或更多。 对于最优惠的条款或长期信用额度,您可能需要更大的收入数字,例如 100 万美元。

信用记录:您必须拥有良好的信用记录,包括良好的个人信用评级。 大约 600 的信用评分通常是一项要求。 再次,信用评分要求因贷方而异。 较差的信用评分可能不会阻止您获得信用额度 - 但您最终可能会获得不太有利的条款,例如更高的利率或更低的信用额度。

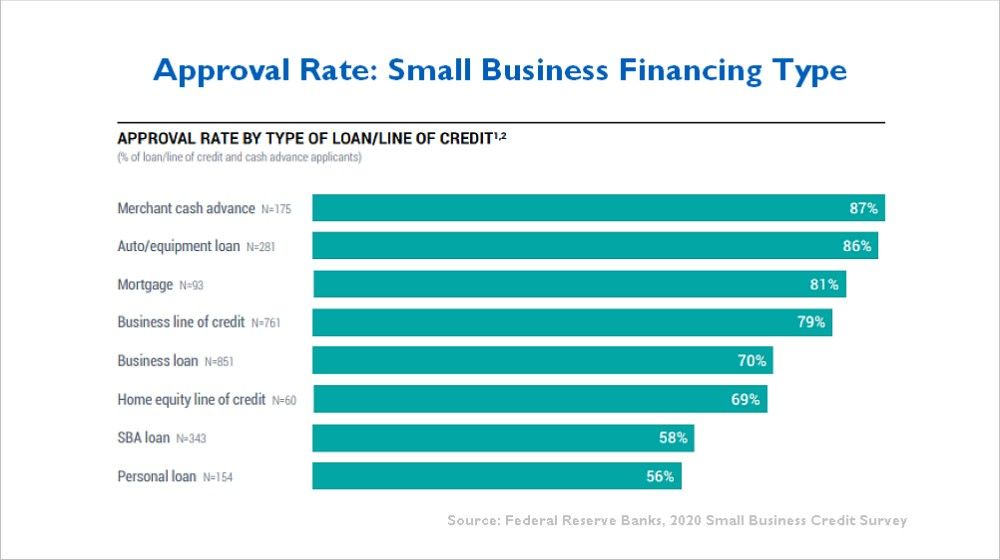

申请商业信贷额度的小企业主中约有 79% 至少获得了一定数额的批准。 如下图所示,这是根据美联储 2020 年小企业信贷调查得出的。

商业信用额度文件

贷款人像任何其他贷款产品一样承保商业信用额度。 贷方还会检查您的个人信用评分和商业信用评分。

每个贷方的要求都不同,但贷方通常会要求提供以下类型的商业信用额度文件:

- 个人和企业纳税申报表(最近 2 年)

- 银行对账单

- 资产负债表

- 损益表 (P&L)

- 应收账款账龄报告

- 显示所有者净资产的个人财务报表

- 商业文件(如 LLC 或公司章程)

- 税号/社保号

- 有关其他所有者的信息(如果有)

您可以使用大多数会计软件轻松生成资产负债表、损益表和应收账款报告。 贷方通常为财务报表提供标准表格。

一些贷方要求提供商业计划,但大多数小企业主都没有。 因此,贷方通常会满足于对业务的简要描述。 信贷员也会在申请过程中提出问题。

信用额度的成本是多少?

多种因素会影响您的成本。 每个贷方各不相同。 贷方将提前披露成本,但要做好以下准备:

费用:有时在您首次获得批准时会收取发起费。 此外,大多数贷方收取适度的年费或维护费,例如每年 100 美元。

利率:商业信贷额度的利率通常在 5% 到 15% 之间。 但是,利率可能会更高。 贷款人将在贷款批准后报出具体利率。

- 利率通常被引用为“prime +”,这意味着它基于当前的最优惠利率,再加上一个额外的百分比。 目前主要为 3.25%。 因此,如果贷方收取 Prime + 1.75%,那么您目前的利率将为 5%。

- 那些信用记录良好的人通常会得到更好的利率。 阅读:如何建立商业信用。

贷方将评估您的风险有多大。 贷方认为的风险越大,您的成本就越高。 风险因素包括:

- 您要求的金额。 更高的金额意味着贷方的风险更大。

- 您的业务或行业的性质。 有些行业比其他行业风险更大。

- 您的业务时间长度。 对于贷方而言,全新的业务比那些拥有较长记录的业务风险更大。

- 抵押品。 您拥有的抵押资产越多,贷方的风险就越小

有担保与无担保信用额度

商业信用额度可以是无担保的或有担保的。 这取决于贷方提供的服务。 担保意味着贷方需要抵押品以确保还款。 无抵押意味着不需要抵押品。 以下是安全与不安全的比较:

无担保信用额度

无担保业务信贷额度具有较高的利率,通常具有较小的最高限额。 例如,富国银行和美国银行等银行目前为小企业提供无担保信贷额度的版本。 每种情况下的最高限额为 100,000 美元。 收取的利率通常高于安全线。

无担保业务线对初创企业或年轻企业有利。 无担保额度也适用于没有大量资产作为抵押品的服务企业。

担保信用额度

有担保的信贷额度通常用于较大的金额。 对于许多贷方来说,有担保的信贷额度是标准的。

大多数都通过对应收账款的全面留置权进行担保,通常通过您所在州的 UCC 备案。 贷方还可以采取其他抵押品,例如设备、银行账户或库存来获得更大的信贷额度。

有担保的业务信用额度可能比无担保的收取更低的利率和更好的付款条件。

信贷业务线与信用卡

如上所述,小企业信用额度类似于信用卡。 但有真正的区别:

- 利率——商业信用卡的利率通常较高——15% 到 24%。 另一方面,商业信贷额度可能为 5% 至 15%。

- 费用 –如果您不明智地从卡上提取现金垫款,利率可能会超过 25%。 最重要的是,您可能需要支付现金预付费用。 商业信贷额度对于现金垫款更具成本效益。

- 奖励——但是奖励计划呢? 如果信用卡有奖励计划,那么现金返还可能会抵消部分利息。 但是,大多数返现只有1%或2%,因此成本仍然很高。

- 介绍性优惠 -一些企业主被低介绍性信用卡优惠所吸引。 但这种有吸引力的介绍率可能只持续前 90 天或 6 个月。

何时使用信用卡

信用卡是小额开支或需要便利时的不错选择。 例如:

- 方便——信用卡特别适合商务旅行和网上购物。

- 对于小额开支——如果您需要购买少量办公用品或支付商务午餐费用,商务信用卡是理想的选择。

在信用卡太贵的情况下,商业信贷额度会更好。

信用额度和贷款之间的区别

小企业信贷额度与普通商业贷款有很大不同。 商业贷款是封闭式的——一个持续时间超过一条线的固定期限。 此外,通过贷款,您必须一次获得全部贷款金额。

何时使用商业贷款

对于需要几个月以上的时间来还款或需要大量资本投资的任何情况,商业贷款都是比商业信用额度更好的选择。 例如:

- 如果您要购买办公楼,商业信用额度将是一个糟糕的选择,因为还款期限太短。 相比之下,商业房地产抵押贷款的还款期限更长——10 到 25 年。

- 如果您要购买昂贵的设备,最好不要将大部分营运资金用于大型计划投资。 相反,请考虑从制造商那里获得融资或定期贷款。

相比之下,商业信贷额度适用于不值得申请商业贷款的短期需求。 例如,假设您正在经历暂时的现金流量下降。 您希望在支付一些大额发票后的 60 天内解决问题。 在这种情况下,小型企业信贷额度是完美的。

总结优势

商业信用额度允许所有者在晚上睡觉。 信用额度非常适合应对意外情况。 令人欣慰的是,尽管收入暂时短缺或出现意外开支,但您将拥有必要的运营资金来管理您的小型企业财务。 正如一位小企业主告诉我们的信贷额度,“如果你需要,钱就在那里。”

图片:Shutterstock