Linha de crédito comercial: como funciona

Publicados: 2020-08-28Os proprietários de pequenas empresas contam com linhas de crédito comerciais para necessidades de dinheiro de curto prazo. Uma linha de crédito comercial é semelhante a um cartão de crédito no sentido de que você foi aprovado para um limite máximo de crédito. Você pode emprestar e sacar fundos conforme necessário, até o limite.

São cobrados juros apenas sobre o valor que você retirar. Ao reembolsar os valores emprestados, você libera a linha para sacar novamente esses valores.

Uma linha de crédito comercial é um tipo popular de financiamento. De acordo com a Pesquisa de Crédito para Pequenas Empresas 2020 (Federal Reserve Banks), 40% das pequenas empresas que solicitam financiamento procuram linhas de crédito para empresas.

O que é uma Linha de Crédito Empresarial?

Uma linha de crédito comercial é um tipo de financiamento para pequenas empresas que você pode sacar periodicamente, até um limite de crédito aprovado.

Sua vantagem número um é a flexibilidade. Você empresta apenas os fundos de que precisa quando precisa deles - você não é forçado a sacar o valor total de uma só vez. E você paga juros sobre o dinheiro que saca, apenas, não sobre o valor total. Portanto, é rentável.

Uma linha de crédito comercial é uma estratégia valiosa para gerenciar o fluxo de caixa. Isso porque às vezes as despesas atingem quando a conta corrente da sua empresa está baixa. Por exemplo, você pode precisar de dinheiro para fazer a folha de pagamento porque as vendas caíram inesperadamente ou você teve uma emergência comercial. Nesse caso, você pode acessar a linha de crédito.

Ou talvez você queira comprar estoque e aproveitar um desconto em massa. Mas as vendas estão lentas agora. Uma queda temporária no fluxo de caixa não faz com que você perca uma oportunidade de economia.

Como funciona uma linha de crédito?

Uma linha de crédito para pequenas empresas funciona como um cartão de crédito em alguns aspectos – mas é diferente.

Quando você estabelece uma linha de crédito, significa que sua empresa é aprovada até determinados limites de crédito. O credor determina o valor com base na sua capacidade de pagamento, na receita do negócio, na sua pontuação de crédito e em outros fatores.

Pense nisso como um fundo de contingência. O dinheiro está lá se e quando você precisar dele.

Uma linha de crédito é um crédito rotativo. Com uma linha rotativa, à medida que você paga os valores emprestados, os fundos ficam disponíveis para empréstimos novamente.

O exemplo de linha de crédito comercial a seguir ilustra ainda mais como funciona uma linha de crédito.

- Em janeiro, o credor aprova uma linha de negócios no valor de $ 50.000 para o seu negócio.

- Em abril, você experimenta um déficit temporário de caixa. Então você empresta $ 10.000 na linha de crédito.

- São cobrados juros sobre os $ 10.000 emprestados, apenas.

- Você deve pagar juros e principal nos termos de pagamento estabelecidos pelo credor, até que os valores emprestados sejam reembolsados.

- Uma vez que os fundos são reembolsados, esses valores ficam disponíveis para empréstimos para outras necessidades de financiamento.

- Se você precisar de mais dinheiro mais tarde, pode voltar e pedir mais emprestado até o limite máximo disponível.

Para que você pode usar uma linha de crédito?

Você pode usar linhas de crédito comerciais para quaisquer necessidades ou despesas comerciais legítimas.

Muitos bancos FDIC hoje exigem que os mutuários comerciais certifiquem que não estão envolvidos em atividades ilegais ou de alto risco, como jogos de azar on-line ou empréstimos do dia de pagamento. Além dessas atividades, normalmente não há restrições sobre como os proprietários de pequenas empresas usam as linhas de crédito. As empresas usam linhas de crédito comerciais para:

- despesas operacionais,

- financiamento de equipamentos,

- financiamento de estoque,

- instalações de softwares,

- comprar novos computadores ou dispositivos móveis,

- pagar contas ou faturas inesperadas,

- funcionários pagantes,

- oportunidades de crescimento,

- emergências, ou

- qualquer outra despesa de pequena empresa.

Os negócios sazonais geralmente contam com uma linha de crédito para necessidades de capital de giro . As empresas sazonais podem precisar se preparar para a alta temporada, como comprando estoque ou matérias-primas. Ou eles podem simplesmente precisar de dinheiro para fluxo de caixa para atender às necessidades de curto prazo.

Alguns bancos permitem que você vincule sua linha de crédito comercial a uma conta corrente comercial como proteção contra cheque especial para evitar taxas caras.

Como acessar fundos

Existem três métodos principais para acessar dinheiro de linhas de crédito comerciais:

- Cheques: O credor normalmente emite cheques para o mutuário na abertura da conta. Em seguida, o mutuário escreve cheques para valores específicos.

- Cartões de débito: Dependendo do credor, os mutuários também podem receber um cartão de débito especial (como um MasterCard) para acessar o dinheiro.

- Transferências de saldo: Se uma linha de crédito comercial é feita através do mesmo banco da conta corrente do proprietário, a transferência de dinheiro para uma conta corrente é especialmente fácil. Nessas situações, o proprietário muitas vezes pode transferir fundos online, por aplicativo móvel ou mesmo por telefone para uma conta bancária comercial.

Cada vez que você passa um cheque, saca ou transfere uma quantia, você está pegando dinheiro emprestado da linha.

Como você se qualifica para uma linha de crédito comercial?

A maioria dos credores tem três qualificações mínimas que você deve atender:

Tempo no negócio: Você deve estar operando e no negócio por um período mínimo de tempo. A maioria dos credores exige um mínimo de um ou dois anos no negócio.

Receita anual: sua empresa deve ter um valor mínimo de receita anual. Mais uma vez, isso varia de acordo com o credor. Alguns exigem tão pouco quanto $ 25.000 em vendas anuais - embora isso seja incomum. A maioria dos credores quer ver pelo menos US $ 100.000 em receita anual. Para alguns produtos de linha de crédito, você pode precisar de US$ 250.000 ou mais. Para os termos mais favoráveis ou uma linha de crédito de longo prazo, você pode precisar de um número de receita muito maior, como US$ 1 milhão.

Histórico de crédito: Você deve ter um histórico de crédito estabelecido, incluindo uma boa classificação de crédito pessoal. Pontuações de crédito de cerca de 600 geralmente são um requisito. Aqui, novamente, o requisito de pontuação de crédito varia de acordo com o credor. Uma pontuação de crédito ruim pode não impedir você de obter uma linha de crédito – mas você pode acabar com condições menos vantajosas, como uma taxa de juros mais alta ou um limite de crédito mais baixo.

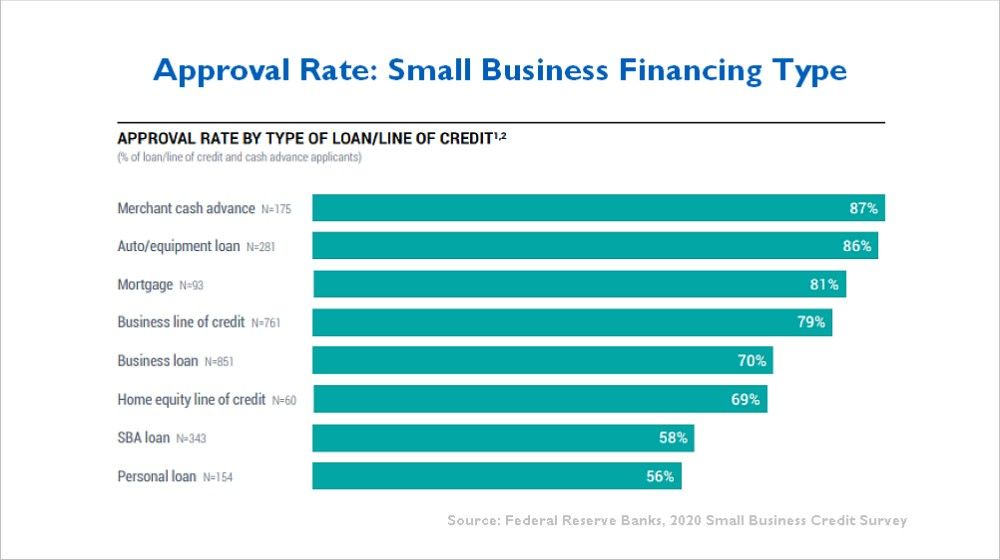

Cerca de 79% dos proprietários de pequenas empresas que solicitam linhas de crédito comerciais são aprovados para pelo menos algum valor. Isso está de acordo com a Pesquisa de Crédito para Pequenas Empresas de 2020 do Federal Reserve Bank, como mostra este gráfico.

Documentação para uma linha de crédito comercial

O credor subscreve linhas de crédito de negócios como qualquer outro produto de empréstimo. O credor também realiza uma verificação de sua pontuação de crédito pessoal e de crédito comercial.

Os requisitos de cada credor diferem, mas os credores normalmente solicitam o seguinte tipo de documentação para uma linha de crédito comercial:

- Declarações de imposto de pessoa física e jurídica (últimos 2 anos)

- extratos bancários

- balanço patrimonial

- Demonstração de lucros e perdas (P&L)

- Relatório de vencimento de contas a receber

- Demonstrativo financeiro pessoal mostrando o patrimônio líquido do proprietário

- Documentos comerciais (como LLC ou artigos de incorporação)

- Número de identificação fiscal / número de segurança social

- Informações sobre outros proprietários (se houver)

Você pode gerar o balanço patrimonial, o demonstrativo de lucros e perdas e o relatório de contas a receber facilmente usando a maioria dos softwares de contabilidade. O credor geralmente fornece um formulário padrão para a demonstração financeira.

Alguns credores pedem um plano de negócios, mas a maioria dos pequenos empresários não tem um. Assim, o credor geralmente se contenta com uma breve descrição do negócio. O oficial de empréstimo também fará perguntas durante o processo de inscrição.

Quanto custará uma linha de crédito?

Uma variedade de fatores afeta seus custos. Cada credor varia. O credor divulgará os custos antecipadamente, mas esteja preparado para o seguinte:

Taxas: Às vezes, há uma taxa de originação cobrada quando você é aprovado pela primeira vez. Além disso, a maioria dos credores cobra uma modesta taxa anual ou taxa de manutenção, como US$ 100 por ano.

Taxa de juros: As taxas de juros em uma linha de crédito comercial geralmente variam entre 5% e cerca de 15%. No entanto, as taxas podem ser maiores. O credor citará uma taxa específica após a aprovação do empréstimo.

- Muitas vezes, a taxa de juros é cotada como “prime +”, o que significa que é baseada na taxa atual, mais uma porcentagem adicional. Atualmente prime é de 3,25%. Portanto, se um credor cobrar prime + 1,75%, sua taxa seria de 5% no momento.

- Aqueles com um excelente histórico de crédito geralmente obtêm melhores taxas. Leia: Como construir crédito comercial.

O credor avaliará o quão grande é o risco. Quanto mais risco o credor perceber, maiores serão seus custos. Os fatores de risco incluem:

- O valor que você solicitar. Valores mais altos significam mais risco para o credor.

- A natureza do seu negócio ou indústria. Algumas indústrias são mais arriscadas do que outras.

- Seu tempo no negócio. Novos negócios são mais arriscados para o credor do que aqueles com um histórico mais longo.

- Garantia. Quanto mais ativos você tiver como garantia, menor será o risco para o credor

Linha de Crédito Garantida vs Não Garantida

Uma linha de crédito comercial pode ser não garantida ou garantida. Depende do que o credor oferece. Garantido significa que o credor exige garantias para garantir o reembolso. Inseguro significa que nenhuma garantia é necessária. Aqui está uma comparação entre seguro e não seguro:

Linha de crédito sem garantia

As linhas de crédito comerciais sem garantia têm taxas de juros mais altas e geralmente têm limites máximos menores. Por exemplo, bancos como Wells Fargo e Bank of America atualmente oferecem versões de uma linha de crédito sem garantia para pequenas empresas. O máximo em cada caso é de $ 100.000. A taxa de juros cobrada geralmente é maior do que uma linha segura.

Uma linha de negócios não segura é boa para startups ou empresas jovens. Linhas não seguras também são boas para empresas de serviços que não têm muitos ativos para servir de garantia.

Linha de crédito garantida

Uma linha de crédito segura é geralmente para quantias maiores. Para muitos credores, as linhas de crédito seguras são o padrão.

A maioria é garantida por uma garantia geral sobre contas a receber, geralmente por meio de um arquivamento UCC em seu estado. O credor também pode tomar outras garantias, como equipamentos, contas bancárias ou estoque para garantir uma linha de crédito maior.

As linhas de crédito de negócios com garantia podem cobrar uma taxa de juros mais baixa com melhores condições de pagamento do que as sem garantia.

Linha de crédito comercial vs cartões de crédito

Como mencionado acima, uma linha de crédito para pequenas empresas é semelhante a um cartão de crédito. Mas existem diferenças reais:

- Taxas de juros – Um cartão de crédito empresarial geralmente tem uma taxa de juros mais alta – 15% a 24%. As linhas de crédito empresarial, por outro lado, podem ser de 5 a 15%.

- Taxas – Se você for imprudente o suficiente para sacar adiantamentos em dinheiro no seu cartão, a taxa de juros pode exceder 25%. Além disso, você pode ter que pagar uma taxa de adiantamento em dinheiro. Uma linha de crédito comercial é mais econômica para adiantamentos em dinheiro.

- Recompensas – Mas e os programas de recompensas? Se um cartão de crédito tiver um programa de recompensas, o dinheiro de volta pode compensar parte dos juros. No entanto, a maior parte do dinheiro de volta é de apenas 1% ou 2%, então os custos ainda são altos.

- Ofertas introdutórias – Alguns empresários são atraídos com uma oferta introdutória baixa de cartão de crédito. Mas essa taxa introdutória atraente pode durar apenas os primeiros 90 dias ou 6 meses.

Quando usar um cartão de crédito

Os cartões de crédito são uma boa opção para pequenas despesas ou quando você precisa de comodidade. Por exemplo:

- Conveniência – os cartões de crédito são convenientes para viagens de negócios e compras online em particular.

- Para pequenas despesas – Se você precisa comprar uma pequena quantidade de material de escritório ou pagar um almoço de negócios, os cartões de crédito empresariais são ideais.

As linhas de crédito comerciais são melhores onde um cartão de crédito seria muito caro.

Diferença entre linha de crédito e empréstimo

Uma linha de crédito para pequenas empresas é muito diferente de um empréstimo comercial regular. Um empréstimo comercial é fechado - um prazo fixo que dura mais do que uma linha. Além disso, com um empréstimo, você deve receber todo o valor do empréstimo de uma só vez.

Quando usar um empréstimo comercial

Os empréstimos comerciais são uma escolha melhor do que uma linha de crédito comercial para qualquer situação em que você precise de mais do que alguns meses para reembolsar o dinheiro ou seja um grande investimento de capital. Por exemplo:

- Se você está comprando um prédio de escritórios, uma linha de crédito comercial seria uma escolha terrível porque o prazo de pagamento é muito curto. As hipotecas de imóveis comerciais, em comparação, têm prazos de pagamento mais longos – 10 a 25 anos.

- Se você estiver comprando equipamentos caros, pode ser aconselhável não comprometer uma parte do seu capital de giro para um grande investimento planejado. Em vez disso, procure financiamento do fabricante ou um empréstimo a prazo.

Por outro lado, as linhas de crédito comerciais são boas para necessidades de curto prazo, onde não vale a pena fazer um empréstimo comercial. Por exemplo, suponha que você esteja enfrentando uma queda temporária no fluxo de caixa. Você espera que ele seja resolvido dentro de 60 dias quando algumas faturas grandes forem pagas. Uma linha de crédito para pequenas empresas é perfeita nessa situação.

Resumindo as vantagens

Uma linha de crédito comercial permite que o proprietário durma à noite. As linhas de crédito são ótimas para contingências. É reconfortante saber que você terá os fundos operacionais necessários para gerenciar as finanças da sua pequena empresa, apesar de déficits temporários na receita ou se ocorrerem despesas surpresa. Como um pequeno empresário nos contou sobre linhas de crédito: “O dinheiro está lá se você precisar”.

Imagem: Shutterstock