業務信用額度:如何運作

已發表: 2020-08-28小企業主依靠商業信貸額度來滿足短期資金需求。 商業信用額度類似於信用卡,因為您獲得了最高信用額度。 您可以根據需要藉入和提取資金,最高限額。

僅對您提取的金額收取利息。 當您償還借入的金額時,您可以騰出線路再次提取這些金額。

商業信貸額度是一種流行的融資方式。 根據 2020 年小企業信貸調查(聯邦儲備銀行),申請融資的小企業中有 40% 尋求商業信貸額度。

什麼是商業信用額度?

商業信貸額度是一種小型企業融資,您可以定期使用,最高可達批准的信用額度。

它的第一大優勢是靈活性。 您只在需要時藉入您需要的資金——您不會被迫一次性取出全部金額。 你只對你提取的錢支付利息,而不是全額支付利息。 所以性價比高。

商業信用額度是管理現金流的一種有價值的策略。 那是因為有時當您的商業支票賬戶較低時,費用會受到影響。 例如,您可能需要錢來支付工資,因為銷售意外下降或您遇到了業務緊急情況。 在這種情況下,您可以利用信用額度。

或者,也許您想購買庫存並利用批量折扣。 但現在銷售緩慢。 暫時的現金流量下降不會導致您錯過儲蓄機會。

信用額度如何運作?

小企業信貸額度在某些方面與信用卡類似——但又有所不同。

當您建立信用額度時,這意味著您的業務獲得了某些信用額度的批准。 貸方根據您的還款能力、業務收入、您的信用評分和其他因素確定金額。

將其視為應急基金。 如果你需要,錢就在那裡。

信用額度是循環信用。 使用循環線,當您償還借入的金額時,資金便可以再次借入。

以下業務信用額度示例進一步說明了信用額度如何運作。

- 1 月份,貸方為您的企業批准了 50,000 美元的業務線。

- 在四月,您會遇到暫時的現金短缺。 所以你在信用額度上借了 10,000 美元。

- 僅向您借入的 10,000 美元收取利息。

- 您必須按照貸方規定的還款條款支付利息和本金,直到您借入的金額得到償還。

- 一旦償還了任何資金,這些金額就可用於借入其他融資需求。

- 如果你以後需要更多的錢,你可以回去借更多的錢,直到達到可用的最大限額。

您可以使用信用額度做什麼?

您可以將業務信用額度用於任何合法的業務需求或費用。

如今,許多 FDIC 銀行要求商業借款人證明他們沒有參與非法或高風險活動,例如在線賭博或發薪日貸款。 除了此類活動,通常對小企業主如何使用信貸額度沒有任何限制。 公司將業務信用額度用於:

- 營業費用,

- 設備資金,

- 存貨融資,

- 軟件安裝,

- 購買新電腦或移動設備,

- 支付意外的賬單或發票,

- 支付員工,

- 成長機會,

- 緊急情況,或

- 任何其他小企業費用。

季節性企業通常依靠信用額度來滿足營運資金需求。 季節性企業可能需要為旺季做準備,例如購買庫存或原材料。 或者他們可能只是需要資金來獲得現金流來滿足短期需求。

一些銀行允許您將您的商業信用額度鏈接到商業支票賬戶作為透支保護以避免昂貴的費用。

如何獲得資金

從業務信用額度中獲取資金的主要方法有以下三種:

- 支票:貸方通常在開戶時向借款人發出支票。 然後藉款人開具特定金額的支票。

- 借記卡:根據貸方的不同,借款人也可能會獲得一張特殊的借記卡(如萬事達卡)來獲取資金。

- 餘額轉賬:如果業務信用額度與所有者的支票賬戶通過同一家銀行進行,則將現金轉入支票賬戶特別容易。 在這些情況下,業主通常可以通過在線、移動應用程序甚至電話將資金轉入商業銀行賬戶。

每次您開出支票、提取或轉移一筆款項時,您都是從該行借錢。

您如何獲得商業信用額度的資格?

大多數貸方都必須滿足三個最低資格要求:

營業時間:您必須在最短的時間內經營和營業。 大多數貸方需要至少一到兩年的業務時間。

年收入:您的企業必須有最低年收入。 再一次,這因貸方而異。 有些人的年銷售額只需 25,000 美元——儘管這很不尋常。 大多數貸方希望看到至少 100,000 美元的年收入。 對於某些信用額度產品,您可能需要 250,000 美元或更多。 對於最優惠的條款或長期信用額度,您可能需要更大的收入數字,例如 100 萬美元。

信用記錄:您必須擁有良好的信用記錄,包括良好的個人信用評級。 大約 600 的信用評分通常是一項要求。 再次,信用評分要求因貸方而異。 較差的信用評分可能不會阻止您獲得信用額度 - 但您最終可能會獲得不太有利的條款,例如更高的利率或更低的信用額度。

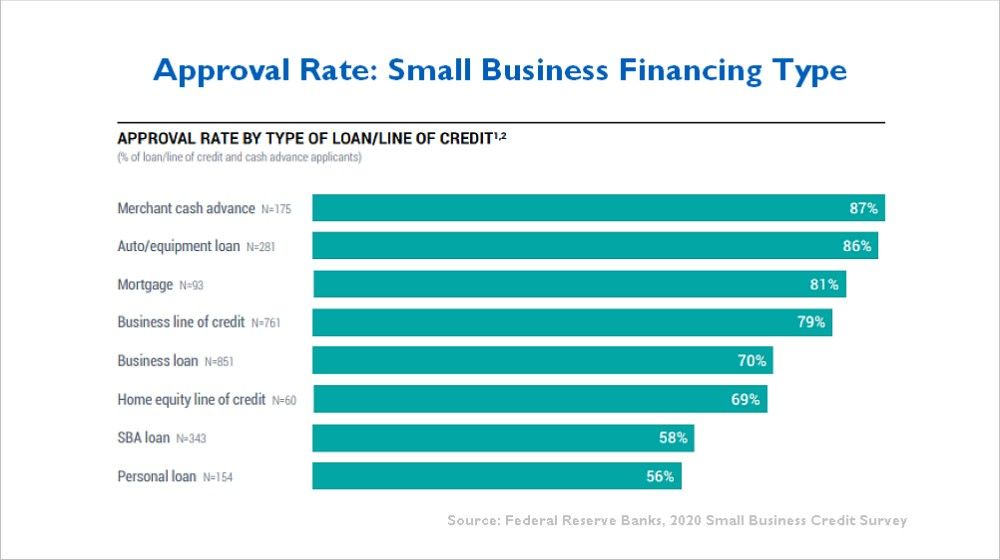

申請商業信貸額度的小企業主中約有 79% 至少獲得了一定數額的批准。 如下圖所示,這是根據美聯儲 2020 年小企業信貸調查得出的。

商業信用額度文件

貸款人像任何其他貸款產品一樣承保商業信用額度。 貸方還會檢查您的個人信用評分和商業信用評分。

每個貸方的要求都不同,但貸方通常會要求提供以下類型的商業信用額度文件:

- 個人和企業納稅申報表(最近 2 年)

- 銀行對賬單

- 資產負債表

- 損益表 (P&L)

- 應收賬款賬齡報告

- 顯示所有者淨資產的個人財務報表

- 商業文件(如 LLC 或公司章程)

- 稅號/社保號

- 有關其他所有者的信息(如果有)

您可以使用大多數會計軟件輕鬆生成資產負債表、損益表和應收賬款報告。 貸方通常為財務報表提供標準表格。

一些貸方要求提供商業計劃,但大多數小企業主都沒有。 因此,貸方通常會滿足於對業務的簡要描述。 信貸員也會在申請過程中提出問題。

信用額度的成本是多少?

多種因素會影響您的成本。 每個貸方各不相同。 貸方將提前披露成本,但要做好以下準備:

費用:有時在您首次獲得批准時會收取發起費。 此外,大多數貸方收取適度的年費或維護費,例如每年 100 美元。

利率:商業信貸額度的利率通常在 5% 到 15% 之間。 但是,利率可能會更高。 貸款人將在貸款批准後報出具體利率。

- 利率通常被引用為“prime +”,這意味著它基於當前的最優惠利率,再加上一個額外的百分比。 目前主要為 3.25%。 因此,如果貸方收取 Prime + 1.75%,那麼您目前的利率將為 5%。

- 那些信用記錄良好的人通常會得到更好的利率。 閱讀:如何建立商業信用。

貸方將評估您的風險有多大。 貸方認為的風險越大,您的成本就越高。 風險因素包括:

- 您要求的金額。 更高的金額意味著貸方的風險更大。

- 您的業務或行業的性質。 有些行業比其他行業風險更大。

- 您的業務時間長度。 對於貸方而言,全新的業務比那些擁有較長記錄的業務風險更大。

- 抵押品。 您擁有的抵押資產越多,貸方的風險就越小

有擔保與無擔保信用額度

商業信用額度可以是無擔保的或有擔保的。 這取決於貸方提供的服務。 擔保意味著貸方需要抵押品以確保還款。 無抵押意味著不需要抵押品。 以下是安全與不安全的比較:

無擔保信用額度

無擔保業務信貸額度具有較高的利率,通常具有較小的最高限額。 例如,富國銀行和美國銀行等銀行目前為小企業提供無擔保信貸額度的版本。 每種情況下的最高限額為 100,000 美元。 收取的利率通常高於安全線。

無擔保業務線對初創企業或年輕企業有利。 無擔保額度也適用於沒有大量資產作為抵押品的服務企業。

擔保信用額度

有擔保的信貸額度通常用於較大的金額。 對於許多貸方來說,有擔保的信貸額度是標準的。

大多數都通過對應收賬款的全面留置權進行擔保,通常通過您所在州的 UCC 備案。 貸方還可以採取其他抵押品,例如設備、銀行賬戶或庫存來獲得更大的信貸額度。

有擔保的業務信用額度可能比無擔保的收取更低的利率和更好的付款條件。

信貸業務線與信用卡

如上所述,小企業信用額度類似於信用卡。 但有真正的區別:

- 利率——商業信用卡的利率通常較高——15% 到 24%。 另一方面,商業信貸額度可能為 5% 至 15%。

- 費用 –如果您不明智地從卡上提取現金墊款,利率可能會超過 25%。 最重要的是,您可能需要支付現金預付費用。 商業信貸額度對於現金墊款更具成本效益。

- 獎勵——但是獎勵計劃呢? 如果信用卡有獎勵計劃,那麼現金返還可能會抵消部分利息。 但是,大多數返現只有1%或2%,因此成本仍然很高。

- 介紹性優惠 -一些企業主被低介紹性信用卡優惠所吸引。 但這種有吸引力的介紹率可能只持續前 90 天或 6 個月。

何時使用信用卡

信用卡是小額開支或需要便利時的不錯選擇。 例如:

- 方便——信用卡特別適合商務旅行和網上購物。

- 對於小額開支——如果您需要購買少量辦公用品或支付商務午餐費用,商務信用卡是理想的選擇。

在信用卡太貴的情況下,商業信貸額度會更好。

信用額度和貸款之間的區別

小企業信貸額度與普通商業貸款有很大不同。 商業貸款是封閉式的——一個持續時間超過一條線的固定期限。 此外,通過貸款,您必須一次獲得全部貸款金額。

何時使用商業貸款

對於需要幾個月以上的時間來還款或需要大量資本投資的任何情況,商業貸款都是比商業信用額度更好的選擇。 例如:

- 如果您要購買辦公樓,商業信用額度將是一個糟糕的選擇,因為還款期限太短。 相比之下,商業房地產抵押貸款的還款期限更長——10 到 25 年。

- 如果您要購買昂貴的設備,最好不要將大部分營運資金用於大型計劃投資。 相反,請考慮從製造商那裡獲得融資或定期貸款。

相比之下,商業信貸額度適用於不值得申請商業貸款的短期需求。 例如,假設您正在經歷暫時的現金流量下降。 您希望在支付一些大額發票後的 60 天內解決問題。 在這種情況下,小型企業信貸額度是完美的。

總結優勢

商業信用額度允許所有者在晚上睡覺。 信用額度非常適合應對意外情況。 令人欣慰的是,儘管收入暫時短缺或出現意外開支,但您將擁有必要的運營資金來管理您的小型企業財務。 正如一位小企業主告訴我們的信貸額度,“如果你需要,錢就在那裡。”

圖片:Shutterstock