Marge de crédit aux entreprises : comment ça marche ?

Publié: 2020-08-28Les propriétaires de petites entreprises comptent sur les marges de crédit commerciales pour leurs besoins financiers à court terme. Une marge de crédit commerciale est similaire à une carte de crédit en ce sens que vous êtes approuvé pour une limite de crédit maximale. Vous pouvez emprunter et retirer des fonds selon vos besoins, jusqu'à la limite.

Des intérêts vous sont facturés uniquement sur le montant que vous retirez. Au fur et à mesure que vous remboursez les montants que vous avez empruntés, vous libérez la ligne pour retirer à nouveau ces montants.

Une ligne de crédit aux entreprises est un type de financement populaire. Selon l'enquête 2020 sur le crédit aux petites entreprises (banques fédérales de réserve), 40 % des petites entreprises qui demandent un financement recherchent des lignes de crédit commerciales.

Qu'est-ce qu'une ligne de crédit entreprise?

Une marge de crédit commerciale est un type de financement pour petite entreprise sur lequel vous pouvez puiser périodiquement, jusqu'à une limite de crédit approuvée.

Son avantage numéro un est la flexibilité. Vous n'empruntez que les fonds dont vous avez besoin quand vous en avez besoin — vous n'êtes pas obligé de retirer le montant total en une somme forfaitaire. Et vous ne payez des intérêts que sur l'argent que vous retirez, pas sur le montant total. Il est donc rentable.

Une ligne de crédit commerciale est une stratégie précieuse pour gérer les flux de trésorerie. C'est parce que parfois les dépenses surviennent lorsque le compte courant de votre entreprise est faible. Par exemple, vous pourriez avoir besoin d'argent pour faire la paie parce que les ventes ont chuté de façon inattendue ou que vous avez eu une urgence commerciale. Dans ce cas, vous pouvez puiser dans la marge de crédit.

Ou peut-être souhaitez-vous acheter des stocks et profiter d'une remise sur le gros. Mais les ventes sont lentes en ce moment. Une baisse temporaire des flux de trésorerie ne vous fait pas manquer une occasion d'économiser.

Comment fonctionne une marge de crédit ?

Une marge de crédit pour petite entreprise fonctionne comme une carte de crédit à certains égards, mais elle est différente.

Lorsque vous établissez une marge de crédit, cela signifie que votre entreprise est approuvée jusqu'à certaines limites de crédit. Le prêteur détermine le montant en fonction de votre capacité de remboursement, des revenus de l'entreprise, de votre pointage de crédit et d'autres facteurs.

Considérez-le comme un fonds de prévoyance. L'argent est là si et quand vous en avez besoin.

Une ligne de crédit est un crédit renouvelable. Avec une ligne renouvelable, au fur et à mesure que vous remboursez les montants que vous empruntez, les fonds redeviennent alors disponibles pour emprunter à nouveau.

L'exemple suivant de marge de crédit commerciale illustre davantage le fonctionnement d'une marge de crédit.

- En janvier, le prêteur approuve une ligne d'affaires d'un montant de 50 000 $ pour votre entreprise.

- En avril, vous rencontrez un manque de trésorerie temporaire. Vous empruntez donc 10 000 $ sur la ligne de crédit.

- Des intérêts vous sont facturés uniquement sur les 10 000 $ que vous avez empruntés.

- Vous devez payer les intérêts et le capital selon les modalités de remboursement établies par le prêteur, jusqu'à ce que les sommes que vous avez empruntées soient remboursées.

- Une fois les fonds remboursés, ces montants deviennent disponibles pour emprunter pour d'autres besoins de financement.

- Si vous avez besoin de plus d'argent plus tard, vous pouvez revenir en arrière et emprunter davantage jusqu'à la limite maximale disponible.

À quoi pouvez-vous utiliser une marge de crédit ?

Vous pouvez utiliser les marges de crédit commerciales pour tous les besoins ou dépenses légitimes de votre entreprise.

De nombreuses banques FDIC exigent aujourd'hui que les emprunteurs professionnels certifient qu'ils ne sont pas impliqués dans des activités illégales ou à haut risque, telles que les jeux de hasard en ligne ou les prêts sur salaire. En dehors de ces activités, il n'y a généralement aucune restriction sur la façon dont les propriétaires de petites entreprises utilisent les marges de crédit. Les entreprises utilisent les marges de crédit commerciales pour :

- dépenses de fonctionnement,

- financement du matériel,

- financement des stocks,

- installation de logiciels,

- acheter de nouveaux ordinateurs ou appareils mobiles,

- payer des factures ou factures imprévues,

- rémunérer les employés,

- opportunités de croissance,

- urgences, ou

- toute autre dépense de petite entreprise.

Les entreprises saisonnières ont souvent recours à une ligne de crédit pour leurs besoins en fonds de roulement . Les entreprises saisonnières peuvent avoir besoin de se préparer pour la haute saison, par exemple en achetant des stocks ou des matières premières. Ou ils peuvent simplement avoir besoin d'argent pour les flux de trésorerie afin de répondre aux besoins à court terme.

Certaines banques vous permettent de lier votre ligne de crédit professionnelle à un compte courant professionnel comme protection contre les découverts pour éviter des frais coûteux.

Comment accéder aux fonds

Il existe trois méthodes principales pour accéder à l'argent des marges de crédit commerciales :

- Chèques : Le prêteur émet généralement des chèques à l'emprunteur lors de l'ouverture du compte. Ensuite, l'emprunteur écrit des chèques pour des montants spécifiques.

- Cartes de débit : Selon le prêteur, les emprunteurs peuvent également recevoir une carte de débit spéciale (telle qu'une MasterCard) pour accéder à l'argent.

- Transferts de solde : Si une marge de crédit commerciale passe par la même banque que le compte courant du propriétaire, il est particulièrement facile de transférer de l'argent sur un compte courant. Dans ces situations, le propriétaire peut souvent transférer des fonds en ligne, par application mobile ou même par téléphone sur un compte bancaire professionnel.

Chaque fois que vous rédigez un chèque, retirez ou transférez une somme, vous empruntez de l'argent sur la ligne.

Comment se qualifier pour une ligne de crédit aux entreprises ?

La plupart des prêteurs ont trois qualifications minimales que vous devez remplir :

Temps passé en affaires : Vous devez avoir été en activité et en affaires depuis un minimum de temps. La plupart des prêteurs exigent un minimum d'un ou deux ans d'expérience en affaires.

Revenu annuel : Votre entreprise doit avoir un revenu annuel minimum. Encore une fois, cela varie selon le prêteur. Certains exigent aussi peu que 25 000 $ de ventes annuelles, bien que ce soit inhabituel. La plupart des prêteurs veulent voir au moins 100 000 $ de revenus annuels. Pour certains produits de ligne de crédit, vous pourriez avoir besoin de 250 000 $ ou plus. Pour les conditions les plus favorables ou une ligne de crédit à long terme, vous pourriez avoir besoin d'un chiffre d'affaires beaucoup plus élevé, comme 1 million de dollars.

Antécédents de crédit : Vous devez avoir un historique de crédit établi, y compris une bonne cote de crédit personnelle. Des cotes de crédit d'environ 600 sont généralement une exigence. Ici encore, l'exigence de pointage de crédit varie selon le prêteur. Une mauvaise cote de crédit ne vous empêchera peut-être pas d'obtenir une ligne de crédit, mais vous pourriez vous retrouver avec des conditions moins avantageuses, comme un taux d'intérêt plus élevé ou une limite de crédit inférieure.

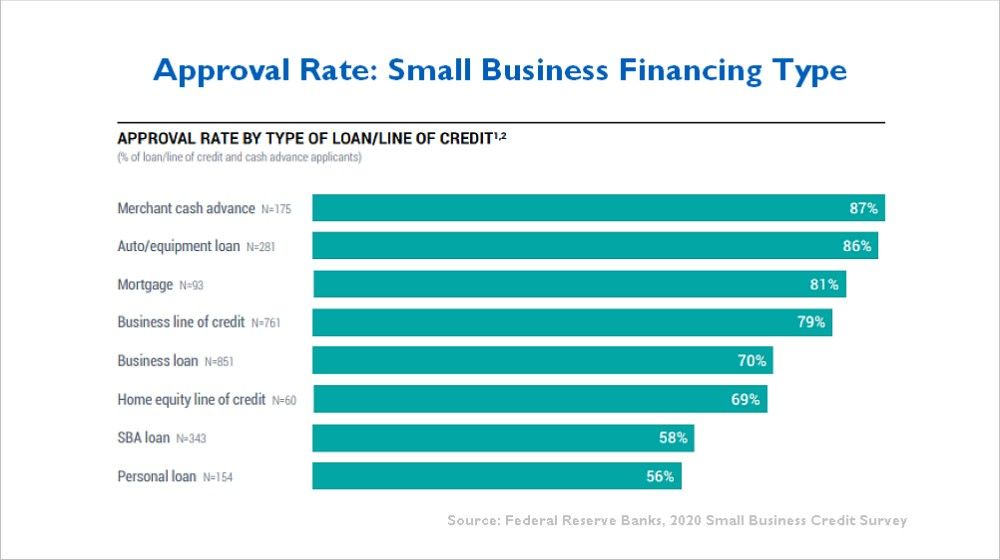

Environ 79 % des propriétaires de petites entreprises qui demandent des lignes de crédit aux entreprises sont approuvés pour au moins un certain montant. C'est selon l'enquête 2020 sur le crédit aux petites entreprises de la Federal Reserve Bank, comme le montre ce graphique.

Documentation pour une ligne de crédit entreprise

Le prêteur souscrit des lignes de crédit aux entreprises comme n'importe quel autre produit de prêt. Le prêteur effectue également une vérification de votre pointage de crédit personnel et de votre pointage de crédit commercial.

Les exigences de chaque prêteur diffèrent, mais les prêteurs demandent généralement le type de documentation suivant pour une marge de crédit commerciale :

- Déclarations de revenus des particuliers et des entreprises (2 dernières années)

- relevés bancaires

- Bilan

- Compte de profits et pertes (P&L)

- Rapport chronologique des comptes clients

- État financier personnel indiquant la valeur nette du propriétaire

- Documents commerciaux (tels que LLC ou statuts constitutifs)

- Numéro d'identification fiscale / numéro de sécurité sociale

- Informations sur les autres propriétaires (le cas échéant)

Vous pouvez facilement générer le bilan, le compte de résultat et le rapport sur les comptes clients à l'aide de la plupart des logiciels de comptabilité. Le prêteur fournit généralement un formulaire standard pour l'état financier.

Certains prêteurs demandent un plan d'affaires, mais la plupart des propriétaires de petites entreprises n'en ont pas. Ainsi, le prêteur se contente généralement d'une brève description de l'entreprise. L'agent de crédit posera également des questions au cours du processus de demande.

Combien coûtera une marge de crédit ?

Divers facteurs influent sur vos coûts. Chaque prêteur varie. Le prêteur divulguera les coûts à l'avance, mais soyez prêt pour ce qui suit :

Frais : Parfois, des frais de montage sont facturés lorsque vous êtes approuvé pour la première fois. En outre, la plupart des prêteurs facturent des frais annuels modestes ou des frais de maintenance, tels que 100 $ par an.

Taux d'intérêt : les taux d'intérêt sur une ligne de crédit commerciale varient généralement entre 5 % et environ 15 %. Cependant, les taux peuvent aller plus haut. Le prêteur citera un taux spécifique lors de l'approbation du prêt.

- Souvent, le taux d'intérêt est indiqué comme "prime +", ce qui signifie qu'il est basé sur le taux préférentiel actuel, plus un pourcentage supplémentaire. Actuellement, le taux préférentiel est de 3,25 %. Donc, si un prêteur facture le taux préférentiel + 1,75 %, votre taux serait de 5 % actuellement.

- Ceux qui ont d'excellents antécédents de crédit obtiennent généralement de meilleurs taux. Lire : Comment créer un crédit aux entreprises.

Le prêteur évaluera l'importance du risque que vous courez. Plus le prêteur perçoit de risques, plus vos coûts sont élevés. Les facteurs de risque comprennent :

- Le montant que vous demandez. Des montants plus élevés signifient plus de risques pour le prêteur.

- La nature de votre entreprise ou de votre industrie. Certaines industries sont plus risquées que d'autres.

- Votre ancienneté en entreprise. Les nouvelles entreprises sont plus risquées pour le prêteur que celles qui ont des antécédents plus longs.

- Collatéral. Plus vous avez d'actifs en garantie, moins il y a de risque pour le prêteur

Ligne de crédit sécurisée vs non garantie

Une marge de crédit commerciale peut être non garantie ou garantie. Cela dépend de ce que propose le prêteur. Garanti signifie que le prêteur exige une garantie pour assurer le remboursement. Non garanti signifie qu'aucune garantie n'est requise. Voici une comparaison entre sécurisé et non sécurisé :

Marge de crédit non garantie

Les lignes de crédit commerciales non garanties ont des taux d'intérêt plus élevés et ont généralement des limites maximales plus petites. Par exemple, des banques comme Wells Fargo et Bank of America proposent actuellement des versions d'une ligne de crédit non garantie pour les petites entreprises. Le maximum dans chaque cas est de 100 000 $. Le taux d'intérêt facturé est généralement plus élevé qu'une ligne sécurisée.

Une ligne d'activité non sécurisée est bonne pour les startups ou les jeunes entreprises. Les lignes non garanties sont également bonnes pour les entreprises de services qui n'ont pas beaucoup d'actifs à servir de garantie.

Ligne de crédit sécurisée

Une ligne de crédit garantie est généralement pour des montants plus importants. Pour de nombreux prêteurs, les marges de crédit garanties sont la norme.

La plupart sont garantis par un privilège général sur les comptes débiteurs, généralement par le biais d'un dépôt UCC dans votre état. Le prêteur peut également prendre d'autres garanties telles que de l'équipement, des comptes bancaires ou des stocks pour garantir une marge de crédit plus importante.

Les lignes de crédit commerciales sécurisées peuvent facturer un taux d'intérêt inférieur avec de meilleures conditions de paiement que les lignes de crédit non garanties.

Marge de crédit entreprise vs cartes de crédit

Comme mentionné ci-dessus, une marge de crédit pour petite entreprise est similaire à une carte de crédit. Mais il y a de vraies différences :

- Taux d'intérêt - Une carte de crédit professionnelle a généralement un taux d'intérêt plus élevé - 15% à 24%. Les lignes de crédit aux entreprises, en revanche, peuvent être de 5 à 15 %.

- Frais – Si vous êtes assez imprudent pour faire des avances de fonds sur votre carte, le taux d'intérêt peut dépasser 25 %. En plus de cela, vous devrez peut-être payer des frais d'avance de fonds. Une marge de crédit commerciale est plus rentable pour les avances de fonds.

- Récompenses - Mais qu'en est-il des programmes de récompenses ? Si une carte de crédit a un programme de récompenses, la remise en argent peut compenser une partie des intérêts. Cependant, la plupart des remises en argent ne sont que de 1 % ou 2 %, donc les coûts sont encore élevés.

- Offres de lancement - Certains propriétaires d'entreprise sont attirés par une offre de lancement de carte de crédit peu élevée. Mais ce taux de lancement attractif peut ne durer que les 90 premiers jours ou 6 mois.

Quand utiliser une carte de crédit

Les cartes de crédit sont un bon choix pour les petites dépenses ou lorsque vous avez besoin de commodité. Par example:

- Commodité – les cartes de crédit sont pratiques pour les voyages d'affaires et les achats en ligne en particulier.

- Pour les petites dépenses – Si vous devez acheter une petite quantité de fournitures de bureau ou payer un déjeuner d'affaires, les cartes de crédit professionnelles sont idéales.

Les lignes de crédit aux entreprises sont meilleures là où une carte de crédit serait trop chère.

Différence entre marge de crédit et prêt

Une marge de crédit aux petites entreprises est très différente d'un prêt commercial ordinaire. Un prêt commercial est fermé - une durée fixe qui dure plus longtemps qu'une ligne. De plus, avec un prêt, vous devez prendre le montant total du prêt en une seule fois.

Quand utiliser un prêt commercial

Les prêts aux entreprises sont un meilleur choix qu'une ligne de crédit aux entreprises dans toutes les situations où vous avez besoin de plus de quelques mois pour rembourser l'argent ou s'il s'agit d'un investissement en capital important. Par example:

- Si vous achetez un immeuble de bureaux, une ligne de crédit entreprise serait un choix terrible car la durée de remboursement est trop courte. Les hypothèques immobilières commerciales, en comparaison, ont des calendriers de remboursement plus longs – de 10 à 25 ans.

- Si vous achetez un équipement coûteux, il serait peut-être sage de ne pas immobiliser une partie de votre fonds de roulement pour un investissement planifié important. Au lieu de cela, recherchez un financement auprès du fabricant ou un prêt à terme.

En revanche, les marges de crédit aux entreprises sont bonnes pour les besoins à court terme où il n'est pas intéressant de contracter un prêt professionnel. Par exemple, supposons que vous subissiez une baisse temporaire des flux de trésorerie. Vous vous attendez à ce qu'il soit résolu dans les 60 jours lorsque certaines factures importantes sont payées. Une marge de crédit pour petite entreprise est parfaite dans cette situation.

Résumer les avantages

Une ligne de crédit entreprise permet au propriétaire de dormir la nuit. Les marges de crédit sont idéales pour les éventualités. Il est réconfortant de savoir que vous disposerez des fonds de fonctionnement nécessaires pour gérer les finances de votre petite entreprise, malgré des manques à gagner temporaires ou des dépenses imprévues. Comme nous l'a dit un propriétaire de petite entreprise au sujet des marges de crédit : « L'argent est là si vous en avez besoin.

Image : Shutterstock