信用枠:仕組み

公開: 2020-08-28中小企業の所有者は、短期的な資金需要のために信用枠に依存しています。 クレジットのビジネスラインは、最大クレジット制限が承認されているという意味でクレジットカードに似ています。 必要に応じて、限度額まで資金を借りたり引き出したりすることができます。

引き出した金額に対してのみ利息が請求されます。 借りた金額を返済すると、ラインを解放してそれらの金額を再度引き出すことができます。

信用枠は、人気のあるタイプの資金調達です。 2020年の中小企業信用調査(連邦準備銀行)によると、融資を申請する中小企業の40%が信用枠を探しています。

信用枠とは何ですか?

信用枠は、承認された信用限度まで定期的に利用できる中小企業向け融資の一種です。

その最大の利点は柔軟性です。 必要なときに必要な資金だけを借ります—一括で全額を引き出す必要はありません。 そして、あなたはあなたが引き出したお金にのみ利息を支払いますが、全額ではありません。 したがって、費用対効果が高くなります。

信用枠は、キャッシュフローを管理するための貴重な戦略です。 これは、当座預金口座が少ないときに経費が発生することがあるためです。 たとえば、売り上げが予想外に落ち込んだり、ビジネス上の緊急事態が発生したりしたために、給与を稼ぐためにお金が必要になる場合があります。 その場合、クレジットラインを利用できます。

または、在庫を購入して一括割引を利用したい場合もあります。 しかし、現在、売り上げは伸び悩んでいます。 一時的なキャッシュフローの落ち込みによって、貯蓄の機会を逃すことはありません。

与信枠はどのように機能しますか?

中小企業のクレジットラインは、いくつかの点でクレジットカードのように機能しますが、それでも異なります。

あなたが信用枠を確立するとき、それはあなたのビジネスが特定の信用限度まで承認されることを意味します。 貸し手はあなたの返済能力、事業収入、あなたのクレジットスコアおよび他の要因に基づいて金額を決定します。

予備費と考えてください。 あなたがそれを必要とするならば、そしてあなたがそれをするとき、お金はそこにあります。

クレジットラインはリボルビングクレジットです。 リボルビングラインでは、借りた金額を返済すると、資金を再び借りることができるようになります。

次のビジネスラインオブクレジットの例は、ラインオブクレジットがどのように機能するかをさらに示しています。

- 1月に、貸し手はあなたのビジネスのために50,000ドルのビジネスラインを承認します。

- 4月には、一時的な現金不足が発生します。 したがって、クレジットラインで$10,000を借ります。

- 借りた$10,000の利息のみが請求されます。

- 借りた金額が返済されるまで、貸し手が設定した返済条件で利息と元本を支払う必要があります。

- 資金が返済されると、それらの金額は他の資金調達の必要性のために借りることができるようになります。

- 後でもっとお金が必要になった場合は、戻って利用可能な上限までさらに借りることができます。

信用枠は何に使用できますか?

正当なビジネスニーズや経費にクレジットのビジネスラインを使用できます。

今日の多くのFDIC銀行は、オンラインギャンブルやペイデイローンなど、違法またはリスクの高い活動に関与していないことを証明するように企業の借り手に要求しています。 このような活動を除けば、通常、中小企業の所有者がクレジットラインを使用する方法に制限はありません。 企業は次の目的で信用枠を使用します。

- 営業経費、

- 設備資金、

- 在庫融資、

- ソフトウェアのインストール、

- 新しいコンピューターやモバイルデバイスを購入する、

- 予期しない請求書や請求書の支払い、

- 従業員への支払い、

- 成長の機会、

- 緊急事態、または

- その他の中小企業の費用。

季節的なビジネスは、運転資金のニーズをクレジットラインに依存することがよくあります。 季節的な企業は、在庫や原材料を購入するなど、ハイシーズンに備える必要があるかもしれません。 あるいは、短期的なニーズを満たすために、単にキャッシュフローのためのお金が必要な場合もあります。

一部の銀行では、高額な手数料を回避するために、当座貸越保護として、ビジネスの信用枠をビジネス当座預金口座にリンクさせることができます。

資金へのアクセス方法

信用枠からお金にアクセスするには、主に3つの方法があります。

- 小切手:貸し手は通常、口座開設時に借り手に小切手を発行します。 次に、借り手は特定の金額の小切手を書き込みます。

- デビットカード:貸し手によっては、借り手にお金にアクセスするための特別なデビットカード(MasterCardなど)が発行される場合もあります。

- 残高の移動:クレジットのビジネスラインが所有者の当座預金口座と同じ銀行を経由している場合、現金を当座預金口座に転送するのは特に簡単です。 そのような状況では、所有者は多くの場合、オンライン、モバイルアプリ、または電話でビジネス銀行口座に資金を送金できます。

小切手を書いたり、引き出したり、送金したりするたびに、ラインからお金を借りています。

信用枠の資格をどのように取得しますか?

ほとんどの貸し手はあなたが満たさなければならない3つの最低資格を持っています:

営業時間:あなたは最小限の時間、営業し、営業している必要があります。 ほとんどの貸し手は、ビジネスで最低1年または2年の時間を必要とします。

年間収益:あなたのビジネスは最低額の年間収益を持っている必要があります。 繰り返しますが、これは貸し手によって異なります。 年間売上高がわずか25,000ドルであるものもありますが、それは珍しいことです。 ほとんどの貸し手は、年間収益で少なくとも10万ドルを見たいと思っています。 一部のクレジットライン製品では、250,000ドル以上が必要になる場合があります。 最も有利な条件または長期の信用枠については、100万ドルなどのはるかに大きな収益数が必要になる場合があります。

信用履歴:あなたは良い個人的な信用格付けを含む確立された信用履歴を持っている必要があります。 通常、約600のクレジットスコアが必要です。 ここでも、クレジットスコアの要件は貸し手によって異なります。 クレジットスコアが低くても、クレジットラインを取得できなくなることはありませんが、金利が高くなったり、クレジット制限が低くなったりするなど、有利な条件がなくなる可能性があります。

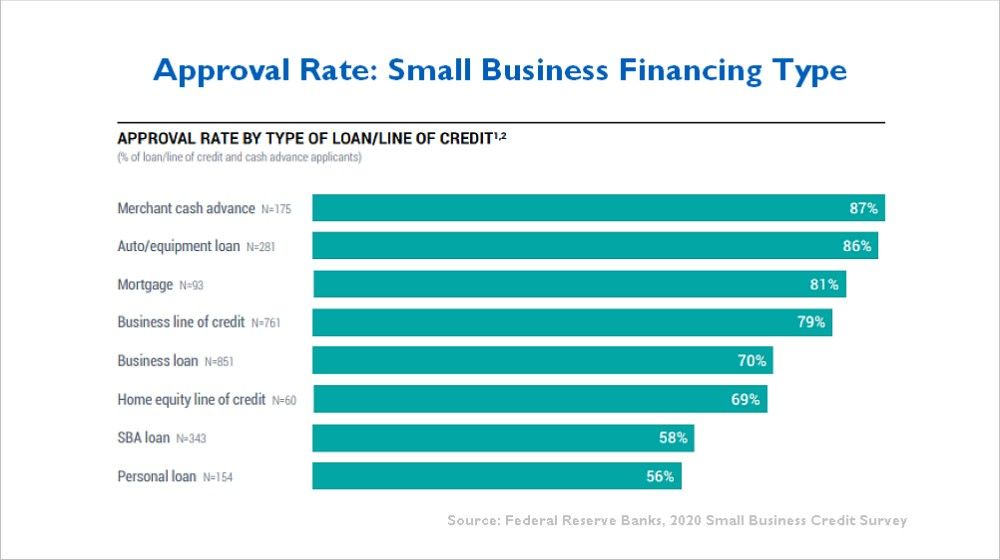

信用枠を申請する中小企業の所有者の約79%は、少なくともある程度の金額が承認されています。 このグラフが示すように、これは連邦準備銀行の2020年中小企業信用調査によるものです。

信用枠のドキュメント

貸し手は、他のローン商品と同じようにビジネスクレジットラインを引き受けます。 貸し手はまたあなたの個人的な信用スコアとビジネスの信用スコアのチェックを行います。

貸し手の要件はそれぞれ異なりますが、貸し手は通常、信用枠について次の種類の文書を要求します。

- 個人および事業税の確定申告(過去2年間)

- 銀行取引明細書

- バランスシート

- 損益計算書(P&L)

- 売掛金の経年劣化レポート

- 所有者の純資産を示す個人財務諸表

- ビジネス文書(LLCや法人設立記事など)

- 納税者番号/社会保障番号

- 他の所有者に関する情報(もしあれば)

ほとんどの会計ソフトウェアを使用して、貸借対照表、損益計算書、売掛金レポートを簡単に生成できます。 貸し手は通常、財務諸表の標準形を提供します。

一部の貸し手は事業計画を求めますが、ほとんどの中小企業の所有者はそれを持っていません。 したがって、貸し手は通常、事業の簡単な説明のために解決します。 融資担当者は、申請プロセス中に質問もします。

与信枠の費用はいくらですか?

さまざまな要因がコストに影響します。 各貸し手は異なります。 貸し手は事前に費用を開示しますが、次のことに備えてください。

料金:最初に承認されたときに、オリジネーション料金が請求される場合があります。 また、ほとんどの貸し手は、年間100ドルなど、適度な年会費または維持費を請求します。

金利:通常、信用枠の金利は5%から約15%の範囲です。 ただし、料金は高くなる可能性があります。 貸し手は、ローンの承認時に特定のレートを見積もります。

- 多くの場合、金利は「プライム+」として引用されます。これは、現在のプライムレートに追加のパーセンテージを加えたものに基づいていることを意味します。 現在、プライムは3.25%です。 したがって、貸し手がプライム+ 1.75%を請求する場合、現在のレートは5%になります。

- 優れた信用履歴を持つ人は、一般的に良いレートを取得します。 読む:ビジネスクレジットを構築する方法。

貸し手はあなたがどれほど大きなリスクであるかを評価します。 貸し手が認識するリスクが高いほど、コストは高くなります。 危険因子は次のとおりです。

- あなたが要求する金額。 金額が高いほど、貸し手のリスクが高くなります。

- あなたのビジネスや業界の性質。 一部の業界は他の業界よりもリスクが高くなっています。

- ビジネスでのあなたの時間の長さ。 真新しいビジネスは、より長い実績を持つビジネスよりも貸し手にとってリスクがあります。

- 担保。 担保用の資産が多ければ多いほど、貸し手にとってのリスクは少なくなります。

保護されたクレジットラインと保護されていないクレジットライン

信用枠は、無担保または担保付きのいずれかです。 それは貸し手が何を提供するかに依存します。 担保付きとは、貸し手が返済を確実にするために担保を要求することを意味します。 無担保とは、担保が不要であることを意味します。 保護されているものと保護されていないものの比較は次のとおりです。

無担保信用枠

無担保の信用枠は金利が高く、通常は上限が小さくなります。 たとえば、ウェルズファーゴやバンクオブアメリカなどの銀行は現在、中小企業向けに無担保のクレジットラインのバージョンを提供しています。 いずれの場合も最大額は$100,000です。 通常、請求される金利は安全なラインよりも高くなります。

無担保のビジネスラインは、スタートアップや若いビジネスに適しています。 無担保回線は、担保となる資産が少ないサービス事業にも適しています。

安全なクレジットライン

担保付きの与信枠は通常、より多くの金額に使用されます。 多くの貸し手にとって、安全な信用枠が標準です。

ほとんどは、売掛金の包括的リーエンによって、通常はあなたの州でのUCCファイリングを通じて保護されています。 貸し手はまた、より多くの信用枠を確保するために、設備、銀行口座、在庫などの他の担保を利用する場合があります。

担保付きの信用枠は、無担保よりも良い支払い条件でより低い金利を請求する可能性があります。

クレジットのビジネスライン対クレジットカード

上記のように、中小企業の信用枠はクレジットカードに似ています。 しかし、実際の違いがあります。

- 金利–通常、ビジネスクレジットカードの金利は15%から24%と高くなります。 一方、信用枠は5〜15%になる可能性があります。

- 料金–カードのキャッシングサービスを利用するのが賢明でない場合、金利は25%を超える可能性があります。 その上、キャッシング手数料を支払う必要があるかもしれません。 クレジットのビジネスラインは、キャッシングサービスに対してより費用効果があります。

- 報酬–しかし、報酬プログラムはどうですか? クレジットカードにリワードプログラムがある場合、キャッシュバックは利息の一部を相殺する可能性があります。 ただし、ほとんどのキャッシュバックは1%または2%しかないため、コストは依然として高くなります。

- 紹介オファー–一部のビジネスオーナーは、低額の紹介クレジットカードオファーに魅了されます。 しかし、その魅力的な導入率は、最初の90日または6か月間しか持続しない可能性があります。

クレジットカードを使用する場合

クレジットカードは、少額の費用や便利さが必要な場合に適しています。 例えば:

- 利便性–クレジットカードは、特に出張やオンライン購入に便利です。

- 少額の費用–少量の事務用品を購入したり、ビジネスランチの支払いをしたりする必要がある場合は、ビジネスクレジットカードが理想的です。

クレジットカードが高すぎる場合は、ビジネスラインのクレジットが適しています。

与信枠とローンの違い

中小企業の信用枠は、通常のビジネスローンとは大きく異なります。 ビジネスローンはクローズエンドです—ラインより長く続く固定期間。 また、ローンの場合は、ローンの全額を一度に受け取る必要があります。

ビジネスローンをいつ使用するか

返済に数か月以上かかる場合や多額の設備投資が必要な場合は、ビジネスローンよりもビジネスローンの方が適しています。 例えば:

- あなたがオフィスビルを購入しているなら、返済期間が短すぎるので、信用枠はひどい選択でしょう。 比較すると、商業用不動産住宅ローンの返済スケジュールは長く、10年から25年です。

- 高価な機器を購入する場合は、計画された大規模な投資のために運転資金の一部を拘束しないことが賢明かもしれません。 代わりに、メーカーからの資金調達またはタームローンを検討してください。

対照的に、信用枠は、ビジネスローンを組む価値がない短期的なニーズに適しています。 たとえば、一時的なキャッシュフローの落ち込みが発生しているとします。 大きな請求書が支払われると、60日以内に解決されると予想されます。 この状況では、中小企業の信用枠が最適です。

利点の要約

信用枠により、所有者は夜寝ることができます。 与信枠は、不測の事態に最適です。 一時的な収入の不足や突然の出費が発生した場合でも、中小企業の財政を管理するために必要な運営資金があることを知って安心しています。 ある中小企業の経営者が信用枠について私たちに言ったように、「あなたがそれを必要とするならば、お金はそこにあります」。

画像:Shutterstock