Geschäftskreditlinie: So funktioniert es

Veröffentlicht: 2020-08-28Kleinunternehmer verlassen sich bei kurzfristigem Geldbedarf auf Geschäftskreditlinien. Eine Geschäftskreditlinie ähnelt einer Kreditkarte in dem Sinne, dass Sie für ein maximales Kreditlimit zugelassen sind. Sie können Geld leihen und abheben, wenn Sie es brauchen, bis zum Limit.

Ihnen werden nur Zinsen auf den Betrag berechnet, den Sie abheben. Wenn Sie die geliehenen Beträge zurückzahlen, geben Sie die Leitung frei, um diese Beträge wieder abzuheben.

Ein Geschäftskredit ist eine beliebte Finanzierungsform. Laut der Small Business Credit Survey 2020 (Federal Reserve Banks) suchen 40 % der kleinen Unternehmen, die eine Finanzierung beantragen, nach Geschäftskreditlinien.

Was ist eine Geschäftskreditlinie?

Eine Geschäftskreditlinie ist eine Art Kleinunternehmensfinanzierung, die Sie regelmäßig bis zu einem genehmigten Kreditlimit in Anspruch nehmen können.

Sein größter Vorteil ist die Flexibilität. Sie leihen sich nur die Mittel, die Sie benötigen, wenn Sie sie benötigen – Sie müssen nicht den gesamten Betrag in einer Summe entnehmen. Und Sie zahlen nur Zinsen auf das Geld, das Sie abheben, nicht auf den vollen Betrag. Es ist also kostengünstig.

Eine Geschäftskreditlinie ist eine wertvolle Strategie für die Verwaltung des Cashflows. Das liegt daran, dass manchmal Kosten anfallen, wenn Ihr Geschäftskonto niedrig ist. Beispielsweise benötigen Sie möglicherweise Geld für die Gehaltsabrechnung, weil die Verkäufe unerwartet zurückgegangen sind oder Sie einen geschäftlichen Notfall hatten. In diesem Fall können Sie die Kreditlinie in Anspruch nehmen.

Oder vielleicht möchten Sie Inventar kaufen und von einem Mengenrabatt profitieren. Aber der Verkauf ist derzeit schleppend. Ein vorübergehender Liquiditätsrückgang führt nicht dazu, dass Sie sich eine Sparmöglichkeit entgehen lassen.

Wie funktioniert eine Kreditlinie?

Eine Kreditlinie für kleine Unternehmen funktioniert in gewisser Weise wie eine Kreditkarte – und doch ist sie anders.

Wenn Sie eine Kreditlinie einrichten, bedeutet dies, dass Ihr Unternehmen bis zu bestimmten Kreditlimits genehmigt wird. Der Kreditgeber bestimmt den Betrag basierend auf Ihrer Rückzahlungsfähigkeit, den Geschäftseinnahmen, Ihrer Kreditwürdigkeit und anderen Faktoren.

Betrachten Sie es als einen Notfallfonds. Das Geld ist da, wenn Sie es brauchen.

Eine Kreditlinie ist ein revolvierender Kredit. Bei einer revolvierenden Linie werden die Gelder wieder verfügbar, wenn Sie die geliehenen Beträge zurückzahlen.

Das folgende Beispiel einer Geschäftskreditlinie veranschaulicht weiter, wie eine Kreditlinie funktioniert.

- Im Januar genehmigt der Kreditgeber eine Geschäftslinie in Höhe von 50.000 USD für Ihr Unternehmen.

- Im April kommt es zu einem vorübergehenden Liquiditätsengpass. Sie leihen sich also 10.000 $ auf der Kreditlinie.

- Ihnen werden nur Zinsen auf die 10.000 USD berechnet, die Sie geliehen haben.

- Sie müssen Zinsen und Kapital zu den vom Kreditgeber festgelegten Rückzahlungsbedingungen zahlen, bis die von Ihnen geliehenen Beträge zurückgezahlt sind.

- Sobald Mittel zurückgezahlt sind, stehen diese Beträge für andere Finanzierungsbedürfnisse zur Verfügung.

- Wenn Sie später mehr Geld benötigen, können Sie zurückgehen und mehr Geld bis zum maximal verfügbaren Limit leihen.

Wofür können Sie eine Kreditlinie verwenden?

Sie können Geschäftskreditlinien für legitime geschäftliche Anforderungen oder Ausgaben nutzen.

Viele FDIC-Banken verlangen heute von Geschäftskreditnehmern eine Bescheinigung, dass sie nicht an illegalen oder risikoreichen Aktivitäten wie Online-Glücksspielen oder Zahltagdarlehen beteiligt sind. Abgesehen von solchen Aktivitäten gibt es in der Regel keine Beschränkungen für die Nutzung von Kreditlinien durch Kleinunternehmer. Unternehmen nutzen Geschäftskreditlinien für:

- Betriebsaufwand,

- Gerätefinanzierung,

- Bestandsfinanzierung,

- Softwareinstallationen,

- Kauf neuer Computer oder mobiler Geräte,

- Bezahlen unerwarteter Rechnungen oder Rechnungen,

- zahlende Mitarbeiter,

- Wachstumschancen,

- Notfälle bzw

- alle anderen kleinen Geschäftsausgaben.

Saisonbetriebe sind oft auf eine Kreditlinie für den Betriebsmittelbedarf angewiesen . Saisonale Unternehmen müssen sich möglicherweise auf die Hochsaison vorbereiten, z. B. durch den Kauf von Inventar oder Rohstoffen. Oder sie brauchen einfach Geld für den Cashflow, um kurzfristige Bedürfnisse zu decken.

Bei einigen Banken können Sie Ihre Geschäftskreditlinie als Überziehungsschutz mit einem Geschäftsgirokonto verknüpfen, um kostspielige Gebühren zu vermeiden.

So greifen Sie auf Gelder zu

Es gibt drei Hauptmethoden, um auf Geld aus Geschäftskreditlinien zuzugreifen:

- Schecks: Der Kreditgeber stellt dem Kreditnehmer in der Regel bei der Kontoeröffnung Schecks aus. Dann stellt der Kreditnehmer Schecks für bestimmte Beträge aus.

- Debitkarten: Je nach Kreditgeber kann den Kreditnehmern auch eine spezielle Debitkarte (z. B. eine MasterCard) ausgestellt werden, um auf Geld zuzugreifen.

- Guthabenübertragungen : Wenn eine Geschäftskreditlinie über dieselbe Bank läuft wie das Girokonto des Eigentümers, ist die Überweisung von Bargeld auf ein Girokonto besonders einfach. In solchen Situationen kann der Besitzer Geld oft online, per mobiler App oder sogar per Telefon auf ein Geschäftsbankkonto überweisen.

Jedes Mal, wenn Sie einen Scheck ausstellen, eine Summe abheben oder überweisen, leihen Sie sich Geld von der Leitung.

Wie qualifizieren Sie sich für eine Geschäftskreditlinie?

Die meisten Kreditgeber haben drei Mindestqualifikationen, die Sie erfüllen müssen:

Zeit im Geschäft: Sie müssen seit einer Mindestzeit tätig und im Geschäft sein. Die meisten Kreditgeber verlangen mindestens ein oder zwei Jahre im Geschäft.

Jahresumsatz: Ihr Unternehmen muss einen Mindestjahresumsatz haben. Auch dies variiert je nach Kreditgeber. Einige erfordern einen Jahresumsatz von nur 25.000 US-Dollar – obwohl das ungewöhnlich wäre. Die meisten Kreditgeber wollen einen Jahresumsatz von mindestens 100.000 US-Dollar. Für einige Kreditlinienprodukte benötigen Sie möglicherweise 250.000 USD oder mehr. Für die günstigsten Konditionen oder eine langfristige Kreditlinie benötigen Sie möglicherweise eine viel größere Umsatzzahl, z. B. 1 Million US-Dollar.

Kredithistorie : Sie müssen über eine etablierte Kredithistorie verfügen, einschließlich einer guten persönlichen Kreditwürdigkeit. Kredit-Scores von rund 600 sind in der Regel eine Voraussetzung. Auch hier variiert die Kreditwürdigkeitsanforderung je nach Kreditgeber. Eine schlechte Kreditwürdigkeit kann Sie nicht daran hindern, einen Rahmenkredit zu erhalten – aber Sie können am Ende weniger vorteilhafte Bedingungen erhalten, wie z. B. einen höheren Zinssatz oder ein niedrigeres Kreditlimit.

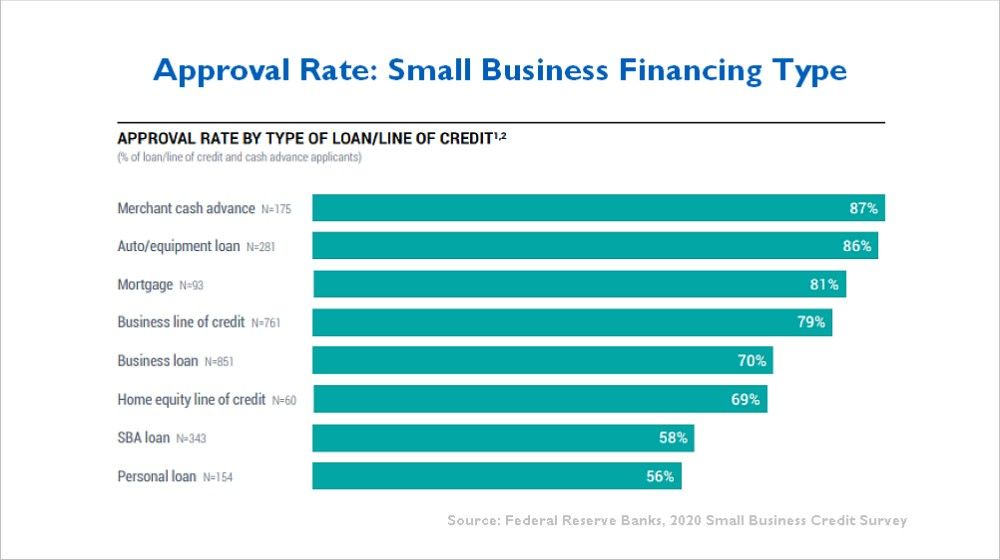

Etwa 79 % der Kleinunternehmer, die Geschäftskredite beantragen, werden zumindest für einen bestimmten Betrag genehmigt. Das geht aus der Small Business Credit Survey 2020 der Federal Reserve Bank hervor, wie diese Grafik zeigt.

Dokumentation für eine Geschäftskreditlinie

Der Kreditgeber zeichnet Geschäftskreditlinien wie jedes andere Kreditprodukt. Der Kreditgeber führt auch eine Überprüfung Ihrer persönlichen Kreditwürdigkeit und Ihrer Geschäftskreditwürdigkeit durch.

Die Anforderungen jedes Kreditgebers sind unterschiedlich, aber Kreditgeber verlangen normalerweise die folgende Art von Dokumentation für eine Geschäftskreditlinie:

- Private und betriebliche Steuererklärungen (letzte 2 Jahre)

- Kontoauszüge

- Bilanz

- Gewinn- und Verlustrechnung (GuV)

- Fälligkeitsbericht für Forderungen

- Persönliche Finanzaufstellung, die das Nettovermögen des Eigentümers zeigt

- Geschäftsdokumente (wie LLC oder Gründungsartikel)

- Steueridentifikationsnummer / Sozialversicherungsnummer

- Informationen über andere Eigentümer (falls vorhanden)

Die Bilanz, die GuV und den Debitorenbericht können Sie ganz einfach mit den meisten Buchhaltungsprogrammen erstellen. Der Kreditgeber liefert in der Regel ein Standardformular für den Jahresabschluss.

Einige Kreditgeber verlangen einen Businessplan, aber die meisten Kleinunternehmer haben keinen. Daher begnügt sich der Kreditgeber in der Regel mit einer kurzen Beschreibung des Geschäfts. Der Kreditsachbearbeiter wird während des Antragsverfahrens auch Fragen stellen.

Wie viel kostet eine Kreditlinie?

Eine Vielzahl von Faktoren beeinflusst Ihre Kosten. Jeder Kreditgeber ist unterschiedlich. Der Kreditgeber wird die Kosten im Voraus offenlegen, aber seien Sie auf Folgendes vorbereitet:

Gebühren: Manchmal wird eine Bearbeitungsgebühr erhoben, wenn Sie zum ersten Mal genehmigt werden. Außerdem erheben die meisten Kreditgeber eine bescheidene Jahresgebühr oder Wartungsgebühr, z. B. 100 USD pro Jahr.

Zinssatz: Die Zinssätze für einen Geschäftskredit liegen in der Regel zwischen 5 % und etwa 15 %. Die Preise können jedoch höher ausfallen. Der Kreditgeber wird bei der Kreditgenehmigung einen bestimmten Zinssatz angeben.

- Häufig wird der Zinssatz als „Prime +“ angegeben, was bedeutet, dass er auf dem aktuellen Leitzins zuzüglich eines zusätzlichen Prozentsatzes basiert. Derzeit liegt der Spitzenwert bei 3,25 %. Wenn also ein Kreditgeber Prime + 1,75 % berechnet, beträgt Ihr Zinssatz derzeit 5 %.

- Diejenigen mit einer ausgezeichneten Bonität erhalten in der Regel bessere Zinsen. Lesen Sie: Wie man Geschäftskredite aufbaut.

Der Kreditgeber wird einschätzen, wie groß das Risiko für Sie ist. Je mehr Risiko der Kreditgeber wahrnimmt, desto höher sind Ihre Kosten. Zu den Risikofaktoren gehören:

- Der Betrag, den Sie anfordern. Höhere Beträge bedeuten mehr Risiko für den Kreditgeber.

- Die Art Ihres Unternehmens oder Ihrer Branche. Einige Branchen sind riskanter als andere.

- Ihre Betriebszugehörigkeit. Brandneue Unternehmen sind für den Kreditgeber riskanter als solche mit einer längeren Erfolgsgeschichte.

- Sicherheit. Je mehr Vermögenswerte Sie als Sicherheit haben, desto geringer ist das Risiko für den Kreditgeber

Gesicherte vs. unbesicherte Kreditlinie

Eine Geschäftskreditlinie kann entweder unbesichert oder besichert sein. Es kommt darauf an, was der Kreditgeber anbietet. Besichert bedeutet, dass der Kreditgeber Sicherheiten verlangt, um die Rückzahlung zu gewährleisten. Unbesichert bedeutet, dass keine Sicherheiten erforderlich sind. Hier ist ein Vergleich zwischen gesichert und ungesichert:

Unbesicherte Kreditlinie

Unbesicherte Geschäftskredite sind höher verzinst und haben in der Regel kleinere Höchstgrenzen. Beispielsweise bieten Banken wie Wells Fargo und die Bank of America derzeit Versionen einer ungesicherten Kreditlinie für kleine Unternehmen an. Das Maximum beträgt jeweils 100.000 US-Dollar. Der berechnete Zinssatz ist in der Regel höher als bei einer gesicherten Linie.

Ein unbesicherter Geschäftszweig ist gut für Startups oder junge Unternehmen. Unbesicherte Leitungen eignen sich auch gut für Dienstleistungsunternehmen, die nicht über viele Vermögenswerte verfügen, die als Sicherheit dienen können.

Gesicherte Kreditlinie

Eine gesicherte Kreditlinie ist in der Regel für größere Beträge vorgesehen. Für viele Kreditgeber sind besicherte Kreditlinien Standard.

Die meisten sind durch ein pauschales Pfandrecht auf Forderungen gesichert, normalerweise durch eine UCC-Anmeldung in Ihrem Staat. Der Kreditgeber kann auch andere Sicherheiten wie Geräte, Bankkonten oder Inventar nehmen, um eine größere Kreditlinie zu sichern.

Gesicherte Geschäftskreditlinien können einen niedrigeren Zinssatz mit besseren Zahlungsbedingungen verlangen als ungesicherte.

Geschäftskreditlinie vs. Kreditkarten

Wie oben erwähnt, ähnelt eine Kreditlinie für kleine Unternehmen einer Kreditkarte. Aber es gibt echte Unterschiede:

- Zinssätze – Eine Geschäftskreditkarte hat normalerweise einen höheren Zinssatz – 15 % bis 24 %. Geschäftskreditlinien hingegen können 5 bis 15 % betragen.

- Gebühren – Wenn Sie unklug genug sind, Barvorschüsse auf Ihre Karte zu nehmen, kann der Zinssatz 25 % übersteigen. Darüber hinaus müssen Sie möglicherweise eine Barvorschussgebühr zahlen. Eine Geschäftskreditlinie ist für Bargeldvorschüsse kostengünstiger.

- Prämien – Aber was ist mit Prämienprogrammen? Wenn eine Kreditkarte über ein Prämienprogramm verfügt, kann der Cashback einen Teil der Zinsen ausgleichen. Die meisten Cashbacks betragen jedoch nur 1 % oder 2 %, sodass die Kosten immer noch hoch sind.

- Einführungsangebote – Einige Geschäftsinhaber werden mit einem niedrigen Einführungsangebot für Kreditkarten angelockt. Dieser attraktive Einführungspreis gilt jedoch möglicherweise nur für die ersten 90 Tage oder 6 Monate.

Wann Sie eine Kreditkarte verwenden sollten

Kreditkarten sind eine gute Wahl für kleine Ausgaben oder wenn Sie Bequemlichkeit brauchen. Zum Beispiel:

- Bequemlichkeit – Kreditkarten sind besonders praktisch für Geschäftsreisen und Online-Einkäufe.

- Für kleine Ausgaben – Wenn Sie eine kleine Menge Büromaterial kaufen oder ein Geschäftsessen bezahlen müssen, sind Business-Kreditkarten ideal.

Geschäftskredite sind dort besser, wo eine Kreditkarte zu teuer wäre.

Unterschied zwischen Kreditrahmen und Darlehen

Eine Kreditlinie für kleine Unternehmen unterscheidet sich stark von einem normalen Geschäftskredit. Ein Geschäftskredit ist geschlossen – eine feste Laufzeit, die länger als eine Zeile dauert. Außerdem müssen Sie bei einem Kredit die gesamte Kreditsumme auf einmal aufnehmen.

Wann Sie einen Geschäftskredit verwenden sollten

Geschäftskredite sind eine bessere Wahl als ein Geschäftskredit, wenn Sie mehr als ein paar Monate brauchen, um das Geld zurückzuzahlen, oder wenn es sich um eine große Kapitalinvestition handelt. Zum Beispiel:

- Wenn Sie ein Bürogebäude kaufen, wäre ein Geschäftskredit eine schlechte Wahl, da die Rückzahlungsfrist zu kurz ist. Im Vergleich dazu haben gewerbliche Immobilienhypotheken längere Rückzahlungsfristen – 10 bis 25 Jahre.

- Wenn Sie teure Geräte kaufen, ist es möglicherweise ratsam, keinen Teil Ihres Betriebskapitals für eine große geplante Investition zu binden. Suchen Sie stattdessen nach einer Finanzierung durch den Hersteller oder einem Laufzeitdarlehen.

Dagegen eignen sich Geschäftskredite für kurzfristige Bedarfe, bei denen sich die Aufnahme eines Geschäftskredits nicht lohnt. Nehmen wir zum Beispiel an, Sie erleben einen vorübergehenden Cashflow-Einbruch. Sie erwarten, dass es innerhalb von 60 Tagen gelöst wird, wenn einige große Rechnungen bezahlt werden. Eine Kreditlinie für kleine Unternehmen ist in dieser Situation perfekt.

Die Vorteile zusammengefasst

Eine Geschäftskreditlinie ermöglicht es dem Eigentümer, nachts zu schlafen. Kreditlinien sind ideal für Eventualitäten. Es ist beruhigend zu wissen, dass Sie trotz vorübergehender Einnahmeausfälle oder unerwarteter Ausgaben über die notwendigen Betriebsmittel verfügen, um die Finanzen Ihres Kleinunternehmens zu verwalten. Wie uns ein Kleinunternehmer über Kreditlinien sagte: „Das Geld ist da, wenn Sie es brauchen.“

Bild: Shutterstock