Linia de credit de afaceri: cum funcționează

Publicat: 2020-08-28Proprietarii de afaceri mici se bazează pe liniile de credit pentru afaceri pentru nevoile financiare pe termen scurt. O linie de credit de afaceri este similară cu un card de credit în sensul că ești aprobat pentru o limită maximă de credit. Puteți împrumuta și retrage fonduri după cum aveți nevoie de ele, până la limita.

Vi se percepe dobândă doar pentru suma pe care o retrageți. Pe măsură ce rambursați sumele pe care le-ați împrumutat, eliberați linia pentru a retrage din nou acele sume.

O linie de credit de afaceri este un tip popular de finanțare. Conform sondajului Small Business Credit Survey din 2020 (Federal Reserve Banks), 40% dintre întreprinderile mici care solicită finanțare caută linii de credit pentru afaceri.

Ce este o linie de credit de afaceri?

O linie de credit pentru afaceri este un tip de finanțare pentru afaceri mici pe care o puteți recurge periodic, până la o limită de credit aprobată.

Avantajul său numărul unu este flexibilitatea. Împrumutați doar fondurile de care aveți nevoie atunci când aveți nevoie de ele - nu sunteți obligat să luați întreaga sumă într-o sumă forfetară. Și plătești doar dobândă pentru banii pe care îi tragi, nu pentru întreaga sumă. Deci este rentabil.

O linie de credit de afaceri este o strategie valoroasă pentru gestionarea fluxului de numerar. Acest lucru se datorează faptului că, uneori, cheltuielile se lovesc atunci când contul dvs. de afaceri este scăzut. De exemplu, este posibil să aveți nevoie de bani pentru a face salarizare deoarece vânzările au scăzut în mod neașteptat sau ați avut o urgență comercială. În acest caz, puteți accesa linia de credit.

Sau poate doriți să cumpărați inventar și să profitați de o reducere majoră. Dar vânzările sunt lente acum. O scădere temporară a fluxului de numerar nu vă face să pierdeți o oportunitate de economisire.

Cum funcționează o linie de credit?

O linie de credit pentru afaceri mici funcționează ca un card de credit în anumite privințe – totuși este diferit.

Când stabiliți o linie de credit, înseamnă că afacerea dvs. este aprobată până la anumite limite de credit. Creditorul determină suma pe baza capacității dvs. de rambursare, a veniturilor afacerii, a scorului dvs. de credit și a altor factori.

Gândiți-vă la el ca la un fond de urgență. Banii sunt acolo dacă și când ai nevoie de ei.

O linie de credit este credit revolving. Cu o linie revolving, pe măsură ce rambursați sumele pe care le împrumutați, fondurile devin apoi disponibile pentru a împrumuta din nou.

Următorul exemplu de linie de credit de afaceri ilustrează în continuare modul în care funcționează o linie de credit.

- În ianuarie, creditorul aprobă o linie de afaceri în valoare de 50.000 USD pentru afacerea dvs.

- În aprilie, vă confruntați cu un deficit temporar de numerar. Deci împrumutați 10.000 USD pe linia de credit.

- Vi se percepe dobândă doar pentru cei 10.000 USD pe care i-ați împrumutat.

- Trebuie să plătiți dobânda și principalul în condițiile de rambursare stabilite de către creditor, până la rambursarea sumelor pe care le-ați împrumutat.

- Odată ce toate fondurile sunt rambursate, acele sume devin disponibile pentru a fi împrumutate pentru alte nevoi de finanțare.

- Dacă aveți nevoie de mai mulți bani mai târziu, puteți să vă întoarceți și să împrumutați mai mulți până la limita maximă disponibilă.

Pentru ce poți folosi o linie de credit?

Puteți utiliza linii de credit pentru afaceri pentru orice nevoie sau cheltuieli legitime de afaceri.

Multe bănci FDIC solicită astăzi debitorilor de afaceri să certifice că nu sunt implicați în activități ilegale sau cu risc ridicat, cum ar fi jocurile de noroc online sau împrumuturile pentru ziua de plată. În afară de astfel de activități, de obicei nu există restricții cu privire la modul în care proprietarii de întreprinderi mici folosesc liniile de credit. Companiile folosesc linii de credit pentru:

- costuri de operare,

- finantarea echipamentelor,

- finantarea stocurilor,

- instalații de software,

- cumpărarea de noi computere sau dispozitive mobile,

- plata unor facturi sau facturi neașteptate,

- salariați plătiți,

- oportunitati de crestere,

- urgențe, sau

- orice alte cheltuieli de afaceri mici.

Afacerile sezoniere se bazează adesea pe o linie de credit pentru nevoile de capital de lucru . Este posibil ca întreprinderile sezoniere să fie nevoite să se pregătească pentru sezonul de vârf, cum ar fi cumpărând stocuri sau materii prime. Sau pot avea nevoie pur și simplu de bani pentru fluxul de numerar pentru a satisface nevoile pe termen scurt.

Unele bănci vă permit să vă conectați linia de credit comercială la un cont curent de afaceri ca protecție împotriva descoperirilor de cont pentru a evita comisioanele costisitoare.

Cum să accesezi fonduri

Există trei metode principale de a accesa bani din liniile de credit de afaceri:

- Cecuri: Creditorul emite de obicei cecuri împrumutatului la deschiderea contului. Apoi, împrumutatul scrie cecuri pentru anumite sume.

- Carduri de debit: În funcție de creditor, împrumutaților li se poate emite și un card de debit special (cum ar fi un MasterCard) pentru a accesa bani.

- Transferuri de sold: Dacă o linie de credit comercială este prin aceeași bancă ca și contul curent al proprietarului, transferul de numerar într-un cont curent este deosebit de ușor. În aceste situații, proprietarul poate transfera adesea fonduri online, prin aplicație mobilă sau chiar prin telefon într-un cont bancar de afaceri.

De fiecare dată când scrieți un cec, retrageți sau transferați o sumă, împrumutați bani din linie.

Cum vă calificați pentru o linie de credit de afaceri?

Majoritatea creditorilor au trei calificări minime pe care trebuie să le îndepliniți:

Timp în afaceri: trebuie să fi fost în activitate și în afaceri pentru o perioadă minimă de timp. Majoritatea creditorilor necesită cel puțin unul sau doi ani de activitate în afaceri.

Venituri anuale: afacerea dvs. trebuie să aibă o sumă minimă de venit anual. Încă o dată, acest lucru variază în funcție de creditor. Unele necesită vânzări anuale de până la 25.000 USD - deși acest lucru ar fi neobișnuit. Majoritatea creditorilor doresc să obțină un venit anual de cel puțin 100.000 USD. Pentru unele produse de linie de credit, este posibil să aveți nevoie de 250.000 USD sau mai mult. Pentru cele mai favorabile condiții sau o linie de credit pe termen lung, este posibil să aveți nevoie de un număr de venituri mult mai mare, cum ar fi 1 milion USD.

Istoricul de credit: trebuie să aveți un istoric de credit stabilit, inclusiv un rating de credit personal bun. Scoruri de credit de aproximativ 600 sunt de obicei o cerință. Aici, din nou, cerințele privind scorul de credit variază în funcție de creditor. Un scor de credit slab poate să nu vă împiedice să obțineți o linie de credit, dar puteți ajunge la condiții mai puțin avantajoase, cum ar fi o rată a dobânzii mai mare sau o limită de credit mai mică.

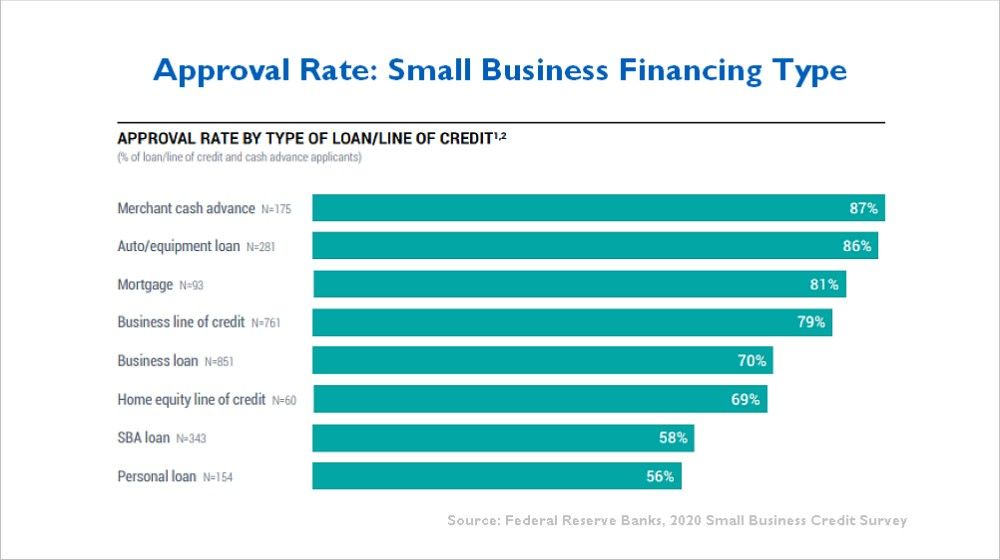

Aproximativ 79% dintre proprietarii de afaceri mici care solicită linii de credit pentru afaceri sunt aprobați pentru cel puțin o anumită sumă. Aceasta este conform studiului 2020 al Băncii Rezervei Federale privind creditele pentru întreprinderi mici, așa cum arată acest grafic.

Documentație pentru o linie de credit de afaceri

Creditorul subscrie linii de credit pentru afaceri la fel ca orice alt produs de împrumut. Creditorul efectuează, de asemenea, o verificare a scorului dvs. de credit personal și a scorului de credit de afaceri.

Cerințele fiecărui creditor diferă, dar creditorii solicită de obicei următorul tip de documentație pentru o linie de credit comercială:

- Declarații fiscale personale și de afaceri (ultimii 2 ani)

- declaratii bancare

- Bilanț

- Declarația de profit și pierdere (P&L)

- Raportul vechimii conturi de încasat

- Declarație financiară personală care arată valoarea netă a proprietarului

- Documente comerciale (cum ar fi LLC sau articole de constituire)

- Cod fiscal/număr de securitate socială

- Informații despre alți proprietari (dacă există)

Puteți genera cu ușurință bilanțul, extrasul P&L și raportul de creanțe folosind majoritatea programelor de contabilitate. Creditorul furnizează de obicei un formular standard pentru situația financiară.

Unii creditori cer un plan de afaceri, dar majoritatea proprietarilor de afaceri mici nu au unul. Prin urmare, creditorul se mulțumește cu o scurtă descriere a afacerii. Agentul de credite va pune, de asemenea, întrebări în timpul procesului de aplicare.

Cât va costa o linie de credit?

O varietate de factori vă afectează costurile. Fiecare creditor variază. Creditorul va dezvălui costurile în avans, dar trebuie să fie pregătit pentru următoarele:

Taxe: Uneori există o taxă de inițiere percepută atunci când sunteți aprobat pentru prima dată. De asemenea, majoritatea creditorilor percep o taxă anuală modestă sau o taxă de întreținere, cum ar fi 100 USD pe an.

Rata dobânzii: ratele dobânzii la o linie de credit de afaceri variază de obicei între 5% și aproximativ 15%. Cu toate acestea, tarifele pot crește. Creditorul va cota o anumită rată la aprobarea împrumutului.

- Adesea, rata dobânzii este cotată ca „prim +”, ceea ce înseamnă că se bazează pe rata principală actuală, plus un procent suplimentar. În prezent, prim este de 3,25%. Deci, dacă un creditor percepe prime + 1,75%, rata dvs. ar fi de 5% în prezent.

- Cei cu un istoric de credit excelent primesc în general rate mai bune. Citiți: Cum să construiți credit de afaceri.

Creditorul va evalua cât de mare sunteți riscul. Cu cât creditorul percepe un risc mai mare, cu atât costurile dvs. sunt mai mari. Factorii de risc includ:

- Suma pe care o solicitați. Sume mai mari înseamnă mai mult risc pentru creditor.

- Natura afacerii sau industriei dvs. Unele industrii sunt mai riscante decât altele.

- Durata ta în afaceri. Afacerile noi sunt mai riscante pentru creditor decât cele cu un istoric mai lung.

- Colateral. Cu cât ai mai multe active pentru garanție, cu atât mai puțin risc pentru creditor

Linie de credit garantată vs negarantată

O linie de credit de afaceri poate fi fie negarantată, fie garantată. Depinde de ceea ce oferă creditorul. Securizat înseamnă că împrumutătorul solicită garanții pentru a asigura rambursarea. Negarantat înseamnă că nu este necesară nicio garanție. Iată o comparație între securizat și nesecurizat:

Linie de credit negarantată

Liniile de credit comerciale negarantate au rate ale dobânzii mai mari și, de obicei, au limite maxime mai mici. De exemplu, bănci precum Wells Fargo și Bank of America oferă în prezent versiuni ale unei linii de credit negarantate pentru întreprinderile mici. Maximul în fiecare caz este de 100.000 USD. Rata dobânzii percepută este de obicei mai mare decât o linie garantată.

O linie de afaceri negarantată este bună pentru startup-uri sau afaceri tinere. Liniile negarantate sunt bune și pentru companiile de servicii care nu au multe active pentru a servi drept garanție.

Linie de credit garantată

O linie de credit garantată este de obicei pentru sume mai mari. Pentru mulți creditori, liniile de credit garantate sunt standard.

Cele mai multe sunt garantate printr-un drept de drept general asupra creanțelor, de obicei printr-un depunere UCC în statul dumneavoastră. Creditorul poate lua, de asemenea, alte garanții, cum ar fi echipamente, conturi bancare sau inventar, pentru a asigura o linie de credit mai mare.

Liniile de credit garantate pot percepe o rată a dobânzii mai mică, cu termene de plată mai bune decât cele negarantate.

Linia de credit de afaceri vs carduri de credit

După cum am menționat mai sus, o linie de credit pentru întreprinderi mici este similară cu un card de credit. Dar există diferențe reale:

- Ratele dobânzii – Un card de credit de afaceri are de obicei o rată mai mare a dobânzii - 15% până la 24%. Liniile de credit de afaceri, pe de altă parte, pot fi de 5 până la 15%.

- Taxe – Dacă nu sunteți suficient de înțelept pentru a efectua avansuri în numerar pe cardul dvs., rata dobânzii poate depăși 25%. În plus, este posibil să trebuiască să plătiți o taxă de avans în numerar. O linie de credit de afaceri este mai rentabilă pentru avansurile în numerar.

- Recompense – Dar cum rămâne cu programele de recompense? Dacă un card de credit are un program de recompense, atunci rambursarea poate compensa o parte din dobândă. Cu toate acestea, majoritatea cash back este de doar 1% sau 2%, astfel încât costurile sunt încă mari.

- Oferte introductive – Unii proprietari de afaceri sunt atrași de o ofertă introductivă redusă de card de credit. Dar această rată introductivă atractivă poate dura doar primele 90 de zile sau 6 luni.

Când să folosiți un card de credit

Cardurile de credit sunt o alegere bună pentru cheltuieli mici sau atunci când aveți nevoie de confort. De exemplu:

- Comoditate – cardurile de credit sunt convenabile pentru călătoriile de afaceri și în special pentru achiziții online.

- Pentru cheltuieli mici – Dacă trebuie să cumpărați o cantitate mică de rechizite de birou sau să plătiți pentru un prânz de afaceri, cardurile de credit de afaceri sunt ideale.

Liniile de credit de afaceri sunt mai bune acolo unde un card de credit ar fi prea scump.

Diferența dintre linia de credit și un împrumut

O linie de credit pentru afaceri mici este foarte diferită de un împrumut de afaceri obișnuit. Un împrumut de afaceri are termen scurt - un termen fix care durează mai mult decât o linie. De asemenea, cu un împrumut trebuie să luați întreaga sumă a împrumutului dintr-o dată.

Când să folosiți un împrumut de afaceri

Împrumuturile pentru afaceri sunt o alegere mai bună decât o linie de credit de afaceri pentru orice situație în care aveți nevoie de mai mult de câteva luni pentru a rambursa banii sau este o investiție de capital mare. De exemplu:

- Dacă cumpărați o clădire de birouri, o linie de credit de afaceri ar fi o alegere teribilă, deoarece termenul de rambursare este prea scurt. Prin comparație, ipotecile imobiliare comerciale au programe mai lungi de rambursare - 10 până la 25 de ani.

- Dacă cumpărați echipamente scumpe, ar putea fi înțelept să nu legați o bucată din capitalul de lucru pentru o investiție planificată mare. În schimb, luați în considerare finanțarea de la producător sau un împrumut pe termen lung.

Prin contrast, liniile de credit de afaceri sunt bune pentru nevoile pe termen scurt, unde nu merită să contractați un împrumut de afaceri. De exemplu, presupuneți că vă confruntați cu o scădere temporară a fluxului de numerar. Vă așteptați să se rezolve în termen de 60 de zile, când unele facturi mari sunt plătite. O linie de credit pentru afaceri mici este perfectă în această situație.

Rezumând avantajele

O linie de credit de afaceri permite proprietarului să doarmă noaptea. Liniile de credit sunt excelente pentru situații neprevăzute. Este reconfortant să știi că vei avea fondurile de operare necesare pentru a-ți gestiona finanțele micii afaceri, în ciuda deficitelor temporare de venituri sau în cazul în care cheltuielile surpriză vor apărea. După cum ne-a spus un proprietar de afaceri mici despre liniile de credit, „Banii sunt acolo dacă aveți nevoie”.

Imagine: Shutterstock