Linea di credito aziendale: come funziona

Pubblicato: 2020-08-28I proprietari di piccole imprese fanno affidamento su linee di credito aziendali per esigenze di denaro a breve termine. Una linea di credito aziendale è simile a una carta di credito, nel senso che sei autorizzato per un limite di credito massimo. Puoi prendere in prestito e prelevare fondi quando ne hai bisogno, fino al limite.

Ti vengono addebitati gli interessi solo sull'importo che prelevi. Quando si rimborsano gli importi presi in prestito, si libera la linea per prelevare nuovamente tali importi.

Una linea di credito aziendale è un tipo di finanziamento popolare. Secondo la Small Business Credit Survey 2020 (Federal Reserve Banks), il 40% delle piccole imprese che richiedono un finanziamento cerca linee di credito commerciali.

Che cos'è una linea di credito aziendale?

Una linea di credito aziendale è un tipo di finanziamento per piccole imprese a cui è possibile attingere periodicamente, fino a un limite di credito approvato.

Il suo vantaggio numero uno è la flessibilità. Prendi in prestito solo i fondi di cui hai bisogno quando ne hai bisogno: non sei costretto a prelevare l'intero importo in un'unica soluzione. E paghi gli interessi solo sui soldi che prelevi, non sull'intero importo. Quindi è conveniente.

Una linea di credito aziendale è una strategia preziosa per la gestione del flusso di cassa. Questo perché a volte le spese colpiscono quando il tuo conto corrente aziendale è basso. Ad esempio, potresti aver bisogno di soldi per pagare le buste paga perché le vendite sono diminuite inaspettatamente o hai avuto un'emergenza aziendale. In tal caso, puoi attingere alla linea di credito.

O forse vuoi acquistare inventario e approfittare di uno sconto all'ingrosso. Ma le vendite sono lente in questo momento. Un calo temporaneo del flusso di cassa non ti fa perdere un'opportunità di risparmio.

Come funziona una linea di credito?

Una linea di credito per piccole imprese funziona in qualche modo come una carta di credito, ma è diversa.

Quando stabilisci una linea di credito, significa che la tua attività viene approvata fino a determinati limiti di credito. Il prestatore determina l'importo in base alla tua capacità di rimborso, alle entrate aziendali, al tuo punteggio di credito e ad altri fattori.

Pensalo come un fondo di emergenza. I soldi ci sono se e quando ne hai bisogno.

Una linea di credito è un credito revolving. Con una linea revolving, quando si rimborsano gli importi presi in prestito, i fondi diventano nuovamente disponibili per il prestito.

Il seguente esempio di linea di credito aziendale illustra ulteriormente come funziona una linea di credito.

- A gennaio, il prestatore approva una linea di business per un importo di $ 50.000 per la tua attività.

- Ad aprile si verifica una temporanea mancanza di liquidità. Quindi prendi in prestito $ 10.000 sulla linea di credito.

- Ti vengono addebitati gli interessi solo sui $ 10.000 che hai preso in prestito.

- È necessario pagare gli interessi e il capitale alle condizioni di rimborso stabilite dal prestatore, fino al rimborso degli importi presi in prestito.

- Una volta che i fondi sono stati rimborsati, tali importi diventano disponibili per il prestito per altre esigenze di finanziamento.

- Se hai bisogno di più soldi in seguito, puoi tornare indietro e prendere in prestito di più fino al limite massimo disponibile.

Per cosa puoi utilizzare una linea di credito?

È possibile utilizzare linee di credito aziendali per qualsiasi esigenza o spesa aziendale legittima.

Molte banche FDIC oggi richiedono ai mutuatari aziendali di certificare di non essere coinvolti in attività illegali o ad alto rischio, come il gioco d'azzardo online o il prestito con giorno di paga. A parte tali attività, in genere non ci sono restrizioni su come i proprietari di piccole imprese utilizzano le linee di credito. Le aziende utilizzano linee di credito aziendali per:

- spese operative,

- finanziamento di attrezzature,

- finanziamento dell'inventario,

- installazioni di software,

- acquisto di nuovi computer o dispositivi mobili,

- pagare bollette o fatture impreviste,

- dipendenti paganti,

- opportunita di crescita,

- emergenze, o

- qualsiasi altra spesa di piccola impresa.

Le imprese stagionali spesso fanno affidamento su una linea di credito per le esigenze di capitale circolante . Le aziende stagionali potrebbero dover prepararsi per l'alta stagione, ad esempio acquistando scorte o materie prime. Oppure potrebbero semplicemente aver bisogno di denaro per il flusso di cassa per soddisfare le esigenze a breve termine.

Alcune banche ti consentono di collegare la tua linea di credito aziendale a un conto corrente aziendale come protezione dallo scoperto per evitare commissioni costose.

Come accedere ai fondi

Esistono tre metodi principali per accedere al denaro dalle linee di credito aziendali:

- Assegni: il prestatore in genere emette assegni al mutuatario all'apertura del conto. Quindi il mutuatario scrive assegni per importi specifici.

- Carte di debito: a seconda del prestatore, i mutuatari possono anche ricevere una carta di debito speciale (come una MasterCard) per accedere al denaro.

- Trasferimenti di saldo: se una linea di credito aziendale passa attraverso la stessa banca del conto corrente del proprietario, trasferire contanti su un conto corrente è particolarmente facile. In queste situazioni, il proprietario spesso può trasferire fondi online, tramite app mobile o anche per telefono su un conto bancario aziendale.

Ogni volta che scrivi un assegno, prelevi o trasferisci una somma, prendi in prestito denaro dalla linea.

Come ci si qualifica per una linea di credito aziendale?

La maggior parte degli istituti di credito ha tre qualifiche minime che devi soddisfare:

Tempo negli affari: devi aver operato e in affari per un periodo di tempo minimo. La maggior parte degli istituti di credito richiedono un minimo di uno o due anni di attività.

Entrate annuali: la tua azienda deve avere un importo minimo di entrate annuali. Ancora una volta, questo varia a seconda del prestatore. Alcuni richiedono un minimo di $ 25.000 in vendite annuali, anche se sarebbe insolito. La maggior parte degli istituti di credito vuole vedere almeno $ 100.000 di entrate annuali. Per alcuni prodotti con linea di credito potresti aver bisogno di $ 250.000 o più. Per le condizioni più favorevoli o una linea di credito a lungo termine, potresti aver bisogno di un numero di entrate molto più grande, ad esempio $ 1 milione.

Storia creditizia: è necessario disporre di una storia creditizia consolidata che includa un buon rating creditizio personale. Di solito sono richiesti punteggi di credito di circa 600. Anche in questo caso il requisito del punteggio di credito varia a seconda del prestatore. Un punteggio di credito scadente potrebbe non impedirti di ottenere una linea di credito, ma potresti ritrovarti con condizioni meno vantaggiose, come un tasso di interesse più alto o un limite di credito inferiore.

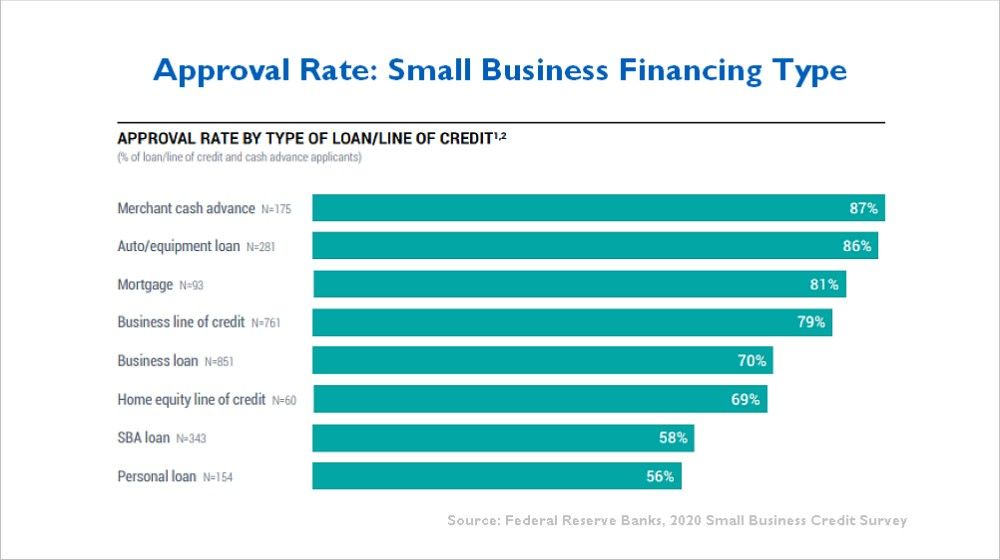

Circa il 79% dei proprietari di piccole imprese che richiedono linee di credito aziendali sono approvati per almeno un importo. Questo è secondo il sondaggio 2020 sul credito per le piccole imprese della Federal Reserve Bank, come mostra questo grafico.

Documentazione per una linea di credito aziendale

Il prestatore sottoscrive linee di credito aziendali proprio come qualsiasi altro prodotto di prestito. Il prestatore esegue anche un controllo del punteggio di credito personale e del punteggio di credito aziendale.

I requisiti di ogni prestatore differiscono, ma i prestatori in genere richiedono il seguente tipo di documentazione per una linea di credito aziendale:

- Dichiarazioni fiscali personali e aziendali (ultimi 2 anni)

- estratti conto

- Bilancio

- Conto profitti e perdite (P&L)

- Rapporto sull'invecchiamento dei crediti

- Rendiconto finanziario personale che mostra il patrimonio netto del proprietario

- Documenti commerciali (come LLC o articoli di incorporazione)

- Codice fiscale/codice di previdenza sociale

- Informazioni su altri proprietari (se presenti)

È possibile generare facilmente il bilancio, l'estratto conto profitti e le perdite e il rapporto sui crediti utilizzando la maggior parte dei software di contabilità. Il prestatore di solito fornisce un modulo standard per il rendiconto finanziario.

Alcuni istituti di credito chiedono un piano aziendale, ma la maggior parte dei proprietari di piccole imprese non ne ha uno. Quindi il prestatore di solito si accontenta di una breve descrizione dell'attività. L'ufficiale di prestito farà anche domande durante il processo di richiesta.

Quanto costerà una linea di credito?

Una varietà di fattori influenza i tuoi costi. Ogni prestatore varia. Il prestatore rivelerà i costi in anticipo, ma sii preparato per quanto segue:

Commissioni: a volte viene addebitata una commissione di origine quando si viene approvati per la prima volta. Inoltre, la maggior parte degli istituti di credito addebita una modesta commissione annuale o una commissione di manutenzione, ad esempio $ 100 all'anno.

Tasso di interesse: i tassi di interesse su una linea di credito aziendale variano in genere tra il 5% e il 15% circa. Tuttavia, le tariffe possono aumentare. Il prestatore citerà un tasso specifico al momento dell'approvazione del prestito.

- Spesso il tasso di interesse è indicato come "prime +", il che significa che si basa sul tasso principale corrente, più una percentuale aggiuntiva. Attualmente il primo è del 3,25%. Quindi, se un prestatore addebita prime + 1,75%, il tuo tasso sarebbe attualmente del 5%.

- Quelli con un'eccellente storia creditizia generalmente ottengono tassi migliori. Leggi: Come creare credito aziendale.

L'istituto di credito valuterà quanto sei rischioso. Maggiore è il rischio percepito dal prestatore, maggiori saranno i costi. I fattori di rischio includono:

- L'importo richiesto. Importi più elevati significano più rischi per il prestatore.

- La natura della tua attività o settore. Alcuni settori sono più rischiosi di altri.

- La tua durata nel mondo degli affari. Le attività nuove di zecca sono più rischiose per il prestatore rispetto a quelle con un track record più lungo.

- Garanzia. Più attività hai come garanzia, minore è il rischio per il prestatore

Linea di credito garantita vs non protetta

Una linea di credito aziendale può essere non protetta o garantita. Dipende da cosa offre il prestatore. Garantito significa che il prestatore richiede garanzie per garantire il rimborso. Non garantito significa che non è richiesta alcuna garanzia. Ecco un confronto tra protetto e non protetto:

Linea di credito non garantita

Le linee di credito aziendali non garantite hanno tassi di interesse più elevati e di solito hanno limiti massimi inferiori. Ad esempio, banche come Wells Fargo e Bank of America offrono attualmente versioni di una linea di credito non garantita per le piccole imprese. Il massimo in ogni caso è di $ 100.000. Il tasso di interesse applicato di solito è superiore a una linea protetta.

Una linea di business non protetta va bene per le startup o le giovani imprese. Le linee non garantite sono utili anche per le aziende di servizi che non dispongono di molte risorse da fungere da garanzia.

Linea di credito protetta

Una linea di credito protetta è solitamente per importi maggiori. Per molti istituti di credito, le linee di credito garantite sono standard.

La maggior parte sono garantiti da un privilegio generale sui crediti, di solito tramite un deposito UCC nel tuo stato. Il prestatore può anche prendere altre garanzie come attrezzature, conti bancari o inventario per garantire una linea di credito più ampia.

Le linee di credito aziendali garantite possono addebitare un tasso di interesse inferiore con condizioni di pagamento migliori rispetto a quelle non garantite.

Linea di credito aziendale vs carte di credito

Come accennato in precedenza, una linea di credito per piccole imprese è simile a una carta di credito. Ma ci sono differenze reali:

- Tassi di interesse - Una carta di credito aziendale di solito ha un tasso di interesse più alto, dal 15% al 24%. Le linee di credito aziendali, d'altra parte, possono variare dal 5 al 15%.

- Commissioni – Se non sei abbastanza saggio da prelevare anticipi in contanti sulla tua carta, il tasso di interesse può superare il 25%. Inoltre, potresti dover pagare una tassa di anticipo in contanti. Una linea di credito aziendale è più conveniente per gli anticipi di cassa.

- Premi – Ma per quanto riguarda i programmi a premi? Se una carta di credito ha un programma a premi, il rimborso potrebbe compensare parte degli interessi. Tuttavia, la maggior parte del cashback è solo dell'1% o del 2%, quindi i costi sono ancora elevati.

- Offerte introduttive - Alcuni imprenditori vengono attirati con un'offerta introduttiva di carte di credito bassa. Ma quell'interessante tasso di lancio può durare solo per i primi 90 giorni o 6 mesi.

Quando utilizzare una carta di credito

Le carte di credito sono una buona scelta per piccole spese o quando hai bisogno di comodità. Per esempio:

- Convenienza: le carte di credito sono convenienti soprattutto per i viaggi di lavoro e gli acquisti online.

- Per piccole spese: se devi acquistare una piccola quantità di forniture per ufficio o pagare un pranzo di lavoro, le carte di credito aziendali sono l'ideale.

Le linee di credito aziendali sono migliori dove una carta di credito sarebbe troppo costosa.

Differenza tra linea di credito e prestito

Una linea di credito per piccole imprese è molto diversa da un normale prestito aziendale. Un prestito aziendale è a termine, una durata fissa che dura più a lungo di una linea. Inoltre, con un prestito devi prendere l'intero importo del prestito tutto in una volta.

Quando utilizzare un prestito aziendale

I prestiti aziendali sono una scelta migliore rispetto a una linea di credito aziendale per qualsiasi situazione in cui sono necessari più di pochi mesi per rimborsare i soldi o si tratta di un investimento di capitale elevato. Per esempio:

- Se stai acquistando un edificio per uffici, una linea di credito aziendale sarebbe una scelta terribile perché il termine di rimborso è troppo breve. I mutui immobiliari commerciali, in confronto, hanno tempi di rimborso più lunghi, da 10 a 25 anni.

- Se stai acquistando attrezzature costose, potrebbe essere saggio non impegnare una fetta del tuo capitale circolante per un grande investimento pianificato. Invece, esamina il finanziamento del produttore o un prestito a termine.

Al contrario, le linee di credito aziendali sono utili per esigenze a breve termine in cui non vale la pena stipulare un prestito aziendale. Ad esempio, supponiamo che tu stia vivendo un calo temporaneo del flusso di cassa. Prevedi che venga risolto entro 60 giorni dal pagamento di alcune fatture di grandi dimensioni. Una linea di credito per piccole imprese è perfetta in questa situazione.

Riassumendo i vantaggi

Una linea di credito aziendale consente al proprietario di dormire la notte. Le linee di credito sono ottime per gli imprevisti. È confortante sapere che avrai i fondi operativi necessari per gestire le finanze della tua piccola impresa, nonostante la temporanea mancanza di entrate o se si verificano spese a sorpresa. Come ci ha detto un piccolo imprenditore in merito alle linee di credito, "Il denaro è lì se ne hai bisogno".

Immagine: Shutterstock