Biznesowa linia kredytowa: jak to działa

Opublikowany: 2020-08-28Właściciele małych firm polegają na biznesowych liniach kredytowych w przypadku krótkoterminowych potrzeb finansowych. Biznesowa linia kredytowa jest podobna do karty kredytowej w tym sensie, że masz zatwierdzenie maksymalnego limitu kredytowego. Możesz pożyczać i wypłacać środki według potrzeb, aż do limitu.

Oprocentowanie jest naliczane tylko od kwoty, którą wypłacasz. Spłacając pożyczone kwoty, zwalniasz linię, aby ponownie wypłacić te kwoty.

Biznesowa linia kredytowa jest popularnym rodzajem finansowania. Według badania kredytów dla małych firm 2020 (Federal Reserve Banks), 40% małych firm ubiegających się o finansowanie poszukuje linii kredytowych.

Co to jest biznesowa linia kredytowa?

Linia kredytowa to rodzaj finansowania dla małej firmy, z którego można korzystać okresowo, do wysokości zatwierdzonego limitu kredytowego.

Jego zaletą numer jeden jest elastyczność. Pożyczasz tylko te środki, których potrzebujesz, kiedy ich potrzebujesz – nie jesteś zmuszony do wypłaty pełnej kwoty w ryczałcie. I płacisz odsetki tylko od wyciąganych pieniędzy, a nie od pełnej kwoty. Więc to jest opłacalne.

Biznesowa linia kredytowa to cenna strategia zarządzania przepływami pieniężnymi. Dzieje się tak, ponieważ czasami wydatki pojawiają się, gdy konto bankowe Twojej firmy jest niskie. Na przykład możesz potrzebować pieniędzy na płace, ponieważ sprzedaż niespodziewanie spadła lub miałeś nagły wypadek biznesowy. W takim przypadku możesz skorzystać z linii kredytowej.

A może chcesz kupić zapasy i skorzystać z rabatu hurtowego. Ale sprzedaż jest teraz powolna. Chwilowy spadek przepływu gotówki nie powoduje utraty okazji do oszczędności.

Jak działa linia kredytowa?

Mała linia kredytowa działa pod pewnymi względami jak karta kredytowa — ale jest inna.

Kiedy ustalisz linię kredytową, oznacza to, że Twoja firma zostanie zatwierdzona do określonych limitów kredytowych. Pożyczkodawca określa kwotę na podstawie Twojej zdolności do spłaty, przychodów firmy, Twojej zdolności kredytowej i innych czynników.

Pomyśl o tym jako o funduszu na nieprzewidziane wydatki. Pieniądze są dostępne, jeśli i kiedy ich potrzebujesz.

Linia kredytowa to kredyt odnawialny. Dzięki linii odnawialnej, gdy spłacasz pożyczone kwoty, fundusze stają się ponownie dostępne do pożyczania.

Poniższy przykład linii kredytowej ilustruje dalej, jak działa linia kredytowa.

- W styczniu pożyczkodawca zatwierdza linię biznesową w wysokości 50 000 USD dla Twojej firmy.

- W kwietniu doświadczasz tymczasowego braku gotówki. Więc pożyczasz 10 000 $ na linii kredytowej.

- Naliczane są odsetki tylko od pożyczonych 10 000 USD.

- Musisz zapłacić odsetki i kapitał na warunkach spłaty ustalonych przez pożyczkodawcę, dopóki pożyczone kwoty nie zostaną spłacone.

- Po spłaceniu jakichkolwiek środków kwoty te stają się dostępne do pożyczenia na inne potrzeby finansowe.

- Jeśli później będziesz potrzebować więcej pieniędzy, możesz wrócić i pożyczyć więcej do maksymalnego dostępnego limitu.

Do czego można wykorzystać linię kredytową?

Możesz wykorzystać biznesowe linie kredytowe na wszelkie uzasadnione potrzeby biznesowe lub wydatki.

Wiele banków FDIC wymaga dziś od pożyczkobiorców biznesowych zaświadczenia, że nie są zaangażowani w nielegalną lub obarczoną wysokim ryzykiem działalność, taką jak hazard online lub pożyczki do wypłaty. Poza takimi działaniami zazwyczaj nie ma ograniczeń dotyczących korzystania przez właścicieli małych firm z linii kredytowych. Firmy wykorzystują biznesowe linie kredytowe do:

- koszty operacyjne,

- finansowanie sprzętu,

- finansowanie zapasów,

- instalacje oprogramowania,

- zakup nowych komputerów lub urządzeń mobilnych,

- opłacanie nieoczekiwanych rachunków lub faktur,

- płacenie pracownikom,

- możliwość wzrostu,

- sytuacje awaryjne, lub

- wszelkie inne małe wydatki biznesowe.

Firmy sezonowe często korzystają z linii kredytowej na potrzeby kapitału obrotowego . Firmy sezonowe mogą być zmuszone do przygotowania się do wysokiego sezonu, na przykład poprzez zakup zapasów lub surowców. Lub mogą po prostu potrzebować pieniędzy na przepływ gotówki, aby zaspokoić krótkoterminowe potrzeby.

Niektóre banki umożliwiają powiązanie biznesowej linii kredytowej z firmowym kontem czekowym jako zabezpieczenie przed debetem, aby uniknąć kosztownych opłat.

Jak uzyskać dostęp do funduszy

Istnieją trzy główne metody dostępu do pieniędzy z biznesowych linii kredytowych:

- Czeki: pożyczkodawca zazwyczaj wystawia pożyczkobiorcy czeki po otwarciu konta. Następnie pożyczkobiorca wypisuje czeki na określone kwoty.

- Karty debetowe: W zależności od pożyczkodawcy pożyczkobiorcy mogą również otrzymać specjalną kartę debetową (taką jak MasterCard), aby uzyskać dostęp do pieniędzy.

- Przelewy salda: Jeśli biznesowa linia kredytowa przechodzi przez ten sam bank, co konto czekowe właściciela, przelewanie gotówki na konto czekowe jest szczególnie łatwe. W takich sytuacjach właściciel często może przelać środki online, za pomocą aplikacji mobilnej, a nawet telefonicznie na firmowe konto bankowe.

Za każdym razem, gdy wypisujesz czek, wypłacasz lub przelewasz kwotę, pożyczasz pieniądze z linii.

Jak zakwalifikować się do biznesowej linii kredytowej?

Większość pożyczkodawców ma trzy minimalne kwalifikacje, które musisz spełnić:

Czas w biznesie: Musisz działać i prowadzić działalność gospodarczą przez minimalny czas. Większość pożyczkodawców wymaga co najmniej jednego lub dwóch lat w biznesie.

Roczny przychód: Twoja firma musi mieć minimalną kwotę rocznych przychodów. Po raz kolejny zależy to od pożyczkodawcy. Niektóre wymagają zaledwie 25 000 USD rocznej sprzedaży — chociaż byłoby to niezwykłe. Większość pożyczkodawców chce uzyskać co najmniej 100 000 USD rocznych przychodów. W przypadku niektórych produktów linii kredytowej możesz potrzebować 250 000 USD lub więcej. Aby uzyskać najkorzystniejsze warunki lub długoterminową linię kredytową, możesz potrzebować znacznie większej liczby przychodów, na przykład 1 miliona USD.

Historia kredytowa: Musisz mieć ustaloną historię kredytową, w tym dobrą osobistą ocenę kredytową. Punktacja kredytowa na poziomie około 600 jest zwykle wymagana. Tutaj ponownie wymóg oceny kredytowej różni się w zależności od pożyczkodawcy. Słaba ocena kredytowa może nie przeszkodzić w uzyskaniu linii kredytowej — ale możesz skończyć na mniej korzystnych warunkach, takich jak wyższe oprocentowanie lub niższy limit kredytowy.

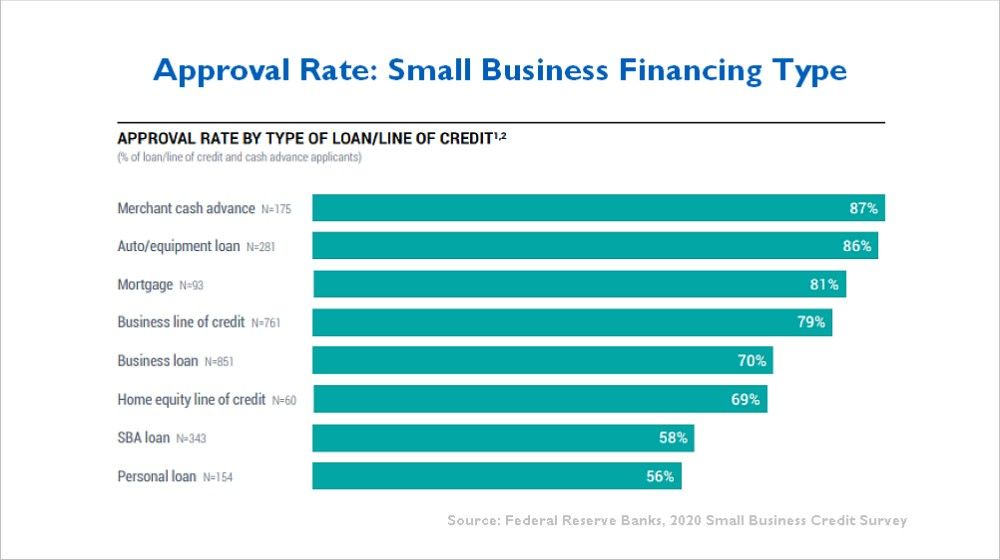

Około 79% właścicieli małych firm, którzy ubiegają się o biznesowe linie kredytowe, jest zatwierdzonych na co najmniej pewną kwotę. Tak wynika z badania kredytów dla małych firm przeprowadzonego przez Bank Rezerwy Federalnej w 2020 r., jak pokazuje ten wykres.

Dokumentacja dla biznesowej linii kredytowej

Pożyczkodawca zapewnia biznesowe linie kredytowe, tak jak każdy inny produkt pożyczkowy. Pożyczkodawca sprawdza również Twoją osobistą ocenę kredytową i zdolność kredytową firmy.

Wymagania każdego pożyczkodawcy różnią się, ale pożyczkodawcy zazwyczaj proszą o następujący rodzaj dokumentacji dla linii kredytowej:

- Deklaracje podatkowe od osób fizycznych i firm (ostatnie 2 lata)

- wyciągi bankowe

- Bilans

- Rachunek zysków i strat (P&L)

- Raport wiekowania należności

- Osobiste sprawozdanie finansowe wykazujące wartość netto właściciela

- Dokumenty biznesowe (takie jak LLC lub artykuły założycielskie)

- NIP / numer PESEL

- Informacje o innych właścicielach (jeśli istnieją)

Możesz łatwo wygenerować bilans, rachunek zysków i strat oraz raport należności za pomocą większości programów księgowych. Pożyczkodawca zazwyczaj dostarcza standardowy formularz sprawozdania finansowego.

Niektórzy pożyczkodawcy proszą o biznesplan, ale większość właścicieli małych firm go nie ma. Tak więc pożyczkodawca zazwyczaj zadowala się krótkim opisem działalności. Urzędnik ds. Pożyczek będzie również zadawać pytania podczas procesu składania wniosku.

Ile będzie kosztować linia kredytowa?

Na koszty wpływają różne czynniki. Każdy pożyczkodawca jest inny. Pożyczkodawca ujawni koszty z góry, ale przygotuj się na:

Opłaty: Czasami przy pierwszym zatwierdzeniu pobierana jest opłata inicjacyjna. Ponadto większość pożyczkodawców pobiera niewielką opłatę roczną lub opłatę za utrzymanie, na przykład 100 USD rocznie.

Stopa procentowa: Oprocentowanie linii kredytowej zwykle waha się od 5% do około 15%. Jednak stawki mogą wzrosnąć. Pożyczkodawca poda konkretną stawkę po zatwierdzeniu pożyczki.

- Często stopa procentowa jest podawana jako „prime +”, co oznacza, że jest oparta na aktualnej stawce podstawowej plus dodatkowy procent. Obecnie prime to 3,25%. Więc jeśli pożyczkodawca pobiera opłatę prime + 1,75%, Twoja stawka wynosi obecnie 5%.

- Osoby z doskonałą historią kredytową zazwyczaj uzyskują lepsze stawki. Przeczytaj: Jak budować kredyt biznesowy.

Pożyczkodawca oceni, jak duże jest Twoje ryzyko. Im większe ryzyko dostrzega pożyczkodawca, tym wyższe koszty. Czynniki ryzyka obejmują:

- Kwota, o którą prosisz. Wyższe kwoty oznaczają większe ryzyko dla pożyczkodawcy.

- Charakter Twojej firmy lub branży. Niektóre branże są bardziej ryzykowne niż inne.

- Twój czas w biznesie. Zupełnie nowe firmy są bardziej ryzykowne dla pożyczkodawcy niż te, które mają dłuższą historię.

- Zabezpieczenie. Im więcej masz aktywów na zabezpieczenie, tym mniejsze ryzyko dla pożyczkodawcy

Zabezpieczona i niezabezpieczona linia kredytowa

Linia kredytowa może być niezabezpieczona lub zabezpieczona. To zależy od tego, co oferuje pożyczkodawca. Zabezpieczone oznacza, że pożyczkodawca wymaga zabezpieczenia w celu zapewnienia spłaty. Niezabezpieczony oznacza, że nie jest wymagane żadne zabezpieczenie. Oto porównanie zabezpieczonych i niezabezpieczonych:

Niezabezpieczona linia kredytowa

Niezabezpieczone biznesowe linie kredytowe mają wyższe oprocentowanie i zwykle mają mniejsze maksymalne limity. Na przykład banki takie jak Wells Fargo i Bank of America oferują obecnie wersje niezabezpieczonej linii kredytowej dla małych firm. Maksymalna kwota w każdym przypadku to 100 000 USD. Naliczane oprocentowanie jest zwykle wyższe niż linia zabezpieczona.

Niezabezpieczona linia biznesowa jest dobra dla start-upów lub młodych firm. Niezabezpieczone linie są również dobre dla firm usługowych, które nie mają wielu aktywów, które mogą służyć jako zabezpieczenie.

Bezpieczna linia kredytowa

Zabezpieczona linia kredytowa jest zwykle przeznaczona na większe kwoty. Dla wielu pożyczkodawców zabezpieczone linie kredytowe są standardem.

Większość z nich jest zabezpieczona ogólnym zastawem na należnościach, zwykle poprzez zgłoszenie w UCC w twoim stanie. Pożyczkodawca może również wziąć inne zabezpieczenia, takie jak sprzęt, rachunki bankowe lub zapasy, aby zabezpieczyć większą linię kredytową.

Zabezpieczone linie kredytowe mogą naliczać niższe oprocentowanie z lepszymi warunkami płatności niż niezabezpieczone.

Biznesowa linia kredytowa a karty kredytowe

Jak wspomniano powyżej, linia kredytowa dla małej firmy jest podobna do karty kredytowej. Ale są prawdziwe różnice:

- Oprocentowanie – Biznesowa karta kredytowa ma zwykle wyższe oprocentowanie — od 15% do 24%. Z drugiej strony linie kredytowe mogą wynosić od 5 do 15%.

- Opłaty – Jeśli nie jesteś na tyle rozsądny, aby pobierać zaliczki na kartę, oprocentowanie może przekroczyć 25%. Ponadto może być konieczne uiszczenie opłaty z góry. Biznesowa linia kredytowa jest bardziej opłacalna w przypadku zaliczek gotówkowych.

- Nagrody – ale co z programami nagród? Jeśli karta kredytowa ma program nagród, zwrot gotówki może zrównoważyć część odsetek. Jednak większość cashbacku to tylko 1% lub 2%, więc koszty są nadal wysokie.

- Oferty wstępne – Niektórzy właściciele firm zostają zwabieni niską wstępną ofertą kart kredytowych. Ale ta atrakcyjna stawka początkowa może trwać tylko przez pierwsze 90 dni lub 6 miesięcy.

Kiedy używać karty kredytowej

Karty kredytowe to dobry wybór w przypadku niewielkich wydatków lub gdy potrzebujesz wygody. Na przykład:

- Wygoda – karty kredytowe są wygodne zwłaszcza w przypadku podróży służbowych i zakupów online.

- Na niewielkie wydatki – jeśli potrzebujesz kupić niewielką ilość materiałów biurowych lub zapłacić za lunch biznesowy, idealne są biznesowe karty kredytowe.

Biznesowe linie kredytowe są lepsze, gdy karta kredytowa byłaby zbyt droga.

Różnica między linią kredytową a pożyczką

Linia kredytowa dla małej firmy bardzo różni się od zwykłej pożyczki biznesowej. Pożyczka biznesowa jest zamknięta — na czas określony, który trwa dłużej niż jedną linię. Ponadto przy pożyczce musisz wziąć całą kwotę pożyczki za jednym razem.

Kiedy skorzystać z pożyczki biznesowej

Pożyczki biznesowe są lepszym wyborem niż biznesowa linia kredytowa w każdej sytuacji, w której na spłatę pieniędzy potrzeba więcej niż kilka miesięcy lub jest to duża inwestycja kapitałowa. Na przykład:

- Jeśli kupujesz biurowiec, biznesowa linia kredytowa byłaby strasznym wyborem, ponieważ termin spłaty jest zbyt krótki. Dla porównania, kredyty hipoteczne na nieruchomości komercyjne mają dłuższe harmonogramy spłaty — od 10 do 25 lat.

- Jeśli kupujesz drogi sprzęt, rozsądnie byłoby nie poświęcać części swojego kapitału obrotowego na dużą planowaną inwestycję. Zamiast tego spójrz na finansowanie od producenta lub pożyczkę terminową.

Z kolei biznesowe linie kredytowe są dobre na potrzeby krótkoterminowe, w których nie opłaca się zaciągać pożyczki biznesowej. Załóżmy na przykład, że doświadczasz tymczasowego spadku przepływu środków pieniężnych. Oczekujesz, że problem zostanie rozwiązany w ciągu 60 dni po zapłaceniu niektórych dużych faktur. Mała linia kredytowa jest w tej sytuacji idealna.

Podsumowanie zalet

Biznesowa linia kredytowa pozwala właścicielowi spać w nocy. Linie kredytowe są świetne na nieprzewidziane okoliczności. Pocieszająca jest świadomość, że będziesz mieć niezbędne środki operacyjne do zarządzania finansami swojej małej firmy, pomimo chwilowych niedoborów przychodów lub niespodziewanych wydatków. Jak powiedział nam pewien właściciel małej firmy o liniach kredytowych: „Pieniądze są tam, jeśli ich potrzebujesz”.

Zdjęcie: Shutterstock