Línea de crédito comercial: cómo funciona

Publicado: 2020-08-28Los propietarios de pequeñas empresas confían en las líneas de crédito comerciales para las necesidades de dinero a corto plazo. Una línea de crédito comercial es similar a una tarjeta de crédito en el sentido de que está aprobado para un límite de crédito máximo. Puede pedir prestado y retirar fondos cuando los necesite, hasta el límite.

Solo se le cobran intereses sobre la cantidad que retira. A medida que paga las cantidades que tomó prestadas, libera la línea para retirar nuevamente esas cantidades.

Una línea de crédito comercial es un tipo popular de financiamiento. Según la Encuesta de Crédito para Pequeñas Empresas de 2020 (Bancos de la Reserva Federal), el 40% de las pequeñas empresas que solicitan financiamiento buscan líneas de crédito comerciales.

¿Qué es una Línea de Crédito Comercial?

Una línea de crédito comercial es un tipo de financiamiento para pequeñas empresas al que puede recurrir periódicamente, hasta un límite de crédito aprobado.

Su ventaja número uno es la flexibilidad. Usted pide prestado solo los fondos que necesita cuando los necesita; no está obligado a retirar el monto total en una suma global. Y usted paga intereses sobre el dinero que saca, solamente, no sobre el monto total. Por lo tanto, es rentable.

Una línea de crédito comercial es una estrategia valiosa para administrar el flujo de efectivo. Esto se debe a que, a veces, los gastos se ven afectados cuando la cuenta corriente de su empresa es baja. Por ejemplo, es posible que necesite dinero para pagar la nómina porque las ventas bajaron inesperadamente o tuvo una emergencia comercial. En ese caso, puede acceder a la línea de crédito.

O tal vez quiera comprar inventario y aprovechar un descuento por volumen. Pero las ventas son lentas en este momento. Una caída temporal del flujo de efectivo no le hace perder una oportunidad de ahorro.

¿Cómo funciona una línea de crédito?

Una línea de crédito para pequeñas empresas funciona como una tarjeta de crédito en algunos aspectos, pero es diferente.

Cuando establece una línea de crédito, significa que su negocio se aprueba hasta ciertos límites de crédito. El prestamista determina la cantidad en función de su capacidad de pago, los ingresos comerciales, su puntaje de crédito y otros factores.

Piense en ello como un fondo de contingencia. El dinero está ahí si lo necesita y cuando lo necesite.

Una línea de crédito es un crédito rotativo. Con una línea renovable, a medida que paga las cantidades que pide prestadas, los fondos vuelven a estar disponibles para pedir prestado.

El siguiente ejemplo de línea de crédito comercial ilustra mejor cómo funciona una línea de crédito.

- En enero, el prestamista aprueba una línea comercial por un monto de $50,000 para su negocio.

- En abril, experimenta un déficit de efectivo temporal. Así que pides prestados $10,000 en la línea de crédito.

- Solo se le cobran intereses sobre los $10,000 que pidió prestados.

- Debe pagar los intereses y el capital en los términos de pago establecidos por el prestamista, hasta que se paguen los montos que pidió prestados.

- Una vez que se reembolsan los fondos, esos montos quedan disponibles para pedir prestado para otras necesidades financieras.

- Si necesita más dinero más tarde, puede regresar y pedir prestado más hasta el límite máximo disponible.

¿Para qué puede usar una línea de crédito?

Puede utilizar las líneas de crédito comerciales para cualquier necesidad o gasto comercial legítimo.

En la actualidad, muchos bancos de la FDIC exigen que los prestatarios comerciales certifiquen que no están involucrados en actividades ilegales o de alto riesgo, como apuestas en línea o préstamos de día de pago. Aparte de tales actividades, normalmente no hay restricciones sobre cómo los propietarios de pequeñas empresas usan las líneas de crédito. Las empresas utilizan las líneas de crédito comerciales para:

- los gastos de explotación,

- financiación de equipos,

- financiamiento de inventario,

- instalaciones de software,

- comprar nuevas computadoras o dispositivos móviles,

- pagar cuentas o facturas inesperadas,

- empleados que pagan,

- oportunidades de crecimiento,

- emergencias, o

- cualquier otro gasto de pequeña empresa.

Los negocios de temporada a menudo dependen de una línea de crédito para las necesidades de capital de trabajo. Es posible que las empresas de temporada deban prepararse para la temporada alta, por ejemplo, comprando inventario o materias primas. O simplemente pueden necesitar dinero para el flujo de efectivo para satisfacer necesidades a corto plazo.

Algunos bancos le permiten vincular su línea de crédito comercial a una cuenta corriente comercial como protección contra sobregiros para evitar costosas tarifas.

Cómo acceder a los fondos

Existen tres métodos principales para acceder al dinero de las líneas de crédito comerciales:

- Cheques: el prestamista generalmente emite cheques al prestatario al momento de la apertura de la cuenta. Luego, el prestatario escribe cheques por montos específicos.

- Tarjetas de débito: según el prestamista, a los prestatarios también se les puede emitir una tarjeta de débito especial (como una MasterCard) para acceder al dinero.

- Transferencias de saldo: si una línea de crédito comercial es a través del mismo banco que la cuenta corriente del propietario, la transferencia de efectivo a una cuenta corriente es especialmente fácil. En esas situaciones, el propietario a menudo puede transferir fondos en línea, mediante una aplicación móvil o incluso por teléfono a una cuenta bancaria comercial.

Cada vez que escribe un cheque, retira o transfiere una suma, está tomando dinero prestado de la línea.

¿Cómo califica para una línea de crédito comercial?

La mayoría de los prestamistas tienen tres requisitos mínimos que debe cumplir:

Tiempo en el negocio: debe haber estado operando y en el negocio por una cantidad mínima de tiempo. La mayoría de los prestamistas requieren un mínimo de uno o dos años en el negocio.

Ingresos anuales: su negocio debe tener una cantidad mínima de ingresos anuales. Una vez más, esto varía según el prestamista. Algunos requieren tan solo $ 25,000 en ventas anuales, aunque eso sería inusual. La mayoría de los prestamistas quieren ver al menos $100,000 en ingresos anuales. Para algunos productos de línea de crédito, es posible que necesite $250,000 o más. Para obtener los términos más favorables o una línea de crédito a largo plazo, es posible que necesite una cifra de ingresos mucho mayor, como $1 millón.

Historial crediticio: debe tener un historial crediticio establecido que incluya una buena calificación crediticia personal. Los puntajes de crédito de alrededor de 600 generalmente son un requisito. Una vez más, el requisito de puntuación de crédito varía según el prestamista. Es posible que un puntaje de crédito bajo no le impida obtener una línea de crédito, pero puede terminar con términos menos ventajosos, como una tasa de interés más alta o un límite de crédito más bajo.

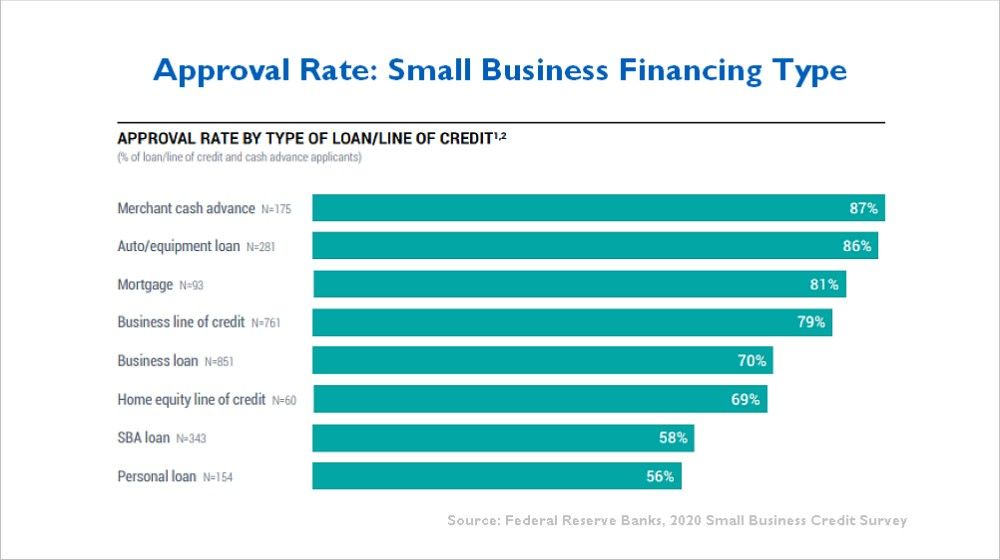

Alrededor del 79 % de los propietarios de pequeñas empresas que solicitan líneas de crédito comerciales son aprobados por al menos una cierta cantidad. Eso es según la Encuesta de crédito para pequeñas empresas de 2020 del Banco de la Reserva Federal, como muestra este gráfico.

Documentación para una Línea de Crédito Comercial

El prestamista suscribe líneas de crédito comerciales como cualquier otro producto de préstamo. El prestamista también realiza una verificación de su puntaje de crédito personal y su puntaje de crédito comercial.

Los requisitos de cada prestamista difieren, pero los prestamistas generalmente solicitan el siguiente tipo de documentación para una línea de crédito comercial:

- Declaraciones de impuestos personales y comerciales (últimos 2 años)

- Estados de cuenta bancarios

- Hoja de balance

- Estado de pérdidas y ganancias (P&L)

- Informe de antigüedad de cuentas por cobrar

- Estado financiero personal que muestre el patrimonio neto del propietario

- Documentos comerciales (como LLC o artículos de incorporación)

- Número de identificación fiscal / número de seguro social

- Información sobre otros propietarios (si los hay)

Puede generar el balance general, el estado de pérdidas y ganancias y el informe de cuentas por cobrar fácilmente utilizando la mayoría de los programas de contabilidad. El prestamista generalmente proporciona un formulario estándar para el estado financiero.

Algunos prestamistas solicitan un plan de negocios, pero la mayoría de los propietarios de pequeñas empresas no tienen uno. Por lo que el prestamista suele conformarse con una breve descripción del negocio. El oficial de préstamos también hará preguntas durante el proceso de solicitud.

¿Cuánto costará una línea de crédito?

Una variedad de factores afectan sus costos. Cada prestamista varía. El prestamista revelará los costos por adelantado, pero esté preparado para lo siguiente:

Tarifas: a veces se cobra una tarifa de originación cuando se le aprueba por primera vez. Además, la mayoría de los prestamistas cobran una modesta tarifa anual o tarifa de mantenimiento, como $100 al año.

Tasa de interés: las tasas de interés en una línea de crédito comercial generalmente oscilan entre el 5 % y alrededor del 15 %. Sin embargo, las tasas pueden subir más. El prestamista cotizará una tasa específica después de la aprobación del préstamo.

- A menudo, la tasa de interés se cotiza como "prima +", lo que significa que se basa en la tasa preferencial actual, más un porcentaje adicional. Actualmente prima es 3,25%. Por lo tanto, si un prestamista cobra prima + 1,75%, su tasa sería del 5% en la actualidad.

- Aquellos con un excelente historial crediticio generalmente obtienen mejores tasas. Lea: Cómo generar crédito comercial.

El prestamista evaluará qué tan grande es el riesgo. Cuanto más riesgo perciba el prestamista, mayores serán sus costos. Los factores de riesgo incluyen:

- La cantidad que solicitas. Cantidades más altas significan más riesgo para el prestamista.

- La naturaleza de su negocio o industria. Algunas industrias son más riesgosas que otras.

- Su tiempo en el negocio. Los negocios nuevos son más riesgosos para el prestamista que aquellos con un historial más largo.

- Colateral. Cuantos más activos tenga como garantía, menor riesgo para el prestamista

Línea de crédito garantizada vs no garantizada

Una línea de crédito comercial puede ser no garantizada o garantizada. Depende de lo que ofrezca el prestamista. Asegurado significa que el prestamista requiere una garantía para garantizar el pago. Sin garantía significa que no se requiere garantía. Aquí hay una comparación de seguro vs no seguro:

Línea de crédito sin garantía

Las líneas de crédito comerciales no garantizadas tienen tasas de interés más altas y, por lo general, tienen límites máximos más pequeños. Por ejemplo, bancos como Wells Fargo y Bank of America actualmente ofrecen versiones de una línea de crédito sin garantía para pequeñas empresas. El máximo en cada caso es de $100,000. La tasa de interés que se cobra por lo general es más alta que la de una línea asegurada.

Una línea de negocios no asegurada es buena para nuevas empresas o empresas jóvenes. Las líneas no aseguradas también son buenas para las empresas de servicios que no tienen muchos activos que sirvan como garantía.

Línea de crédito garantizada

Una línea de crédito garantizada suele ser para montos más grandes. Para muchos prestamistas, las líneas de crédito garantizadas son estándar.

La mayoría están garantizados por un gravamen general sobre las cuentas por cobrar, generalmente a través de una presentación UCC en su estado. El prestamista también puede tomar otras garantías, como equipos, cuentas bancarias o inventario para asegurar una línea de crédito más grande.

Las líneas de crédito comerciales garantizadas pueden cobrar una tasa de interés más baja con mejores condiciones de pago que las líneas no garantizadas.

Línea de crédito comercial vs tarjetas de crédito

Como se mencionó anteriormente, una línea de crédito para pequeñas empresas es similar a una tarjeta de crédito. Pero hay diferencias reales:

- Tasas de interés: una tarjeta de crédito comercial generalmente tiene una tasa de interés más alta: del 15% al 24%. Las líneas de crédito comerciales, por otro lado, pueden ser del 5 al 15%.

- Tarifas: si es lo suficientemente imprudente como para sacar adelantos en efectivo con su tarjeta, la tasa de interés puede superar el 25%. Además de eso, es posible que deba pagar una tarifa de anticipo de efectivo. Una línea de crédito comercial es más rentable para adelantos en efectivo.

- Recompensas: ¿pero qué pasa con los programas de recompensas? Si una tarjeta de crédito tiene un programa de recompensas, el reembolso en efectivo puede compensar parte del interés. Sin embargo, la mayoría de los reembolsos en efectivo son solo del 1% o 2%, por lo que los costos siguen siendo altos.

- Ofertas introductorias: algunos dueños de negocios se sienten atraídos con una oferta de tarjeta de crédito introductoria baja. Pero esa tasa introductoria atractiva puede durar solo los primeros 90 días o 6 meses.

Cuándo usar una tarjeta de crédito

Las tarjetas de crédito son una buena opción para gastos pequeños o cuando necesita comodidad. Por ejemplo:

- Conveniencia: las tarjetas de crédito son convenientes para viajes de negocios y compras en línea en particular.

- Para gastos pequeños: si necesita comprar una pequeña cantidad de artículos de oficina o pagar un almuerzo de negocios, las tarjetas de crédito comerciales son ideales.

Las líneas de crédito comerciales son mejores donde una tarjeta de crédito sería demasiado costosa.

Diferencia entre línea de crédito y préstamo

Una línea de crédito para pequeñas empresas es muy diferente de un préstamo comercial normal. Un préstamo comercial es cerrado: un plazo fijo que dura más que una línea. Además, con un préstamo debe tomar el monto total del préstamo de una vez.

Cuándo usar un préstamo comercial

Los préstamos comerciales son una mejor opción que una línea de crédito comercial para cualquier situación en la que necesite más de unos pocos meses para pagar el dinero o se trate de una gran inversión de capital. Por ejemplo:

- Si está comprando un edificio de oficinas, una línea de crédito comercial sería una elección terrible porque el plazo de pago es demasiado corto. Las hipotecas de bienes raíces comerciales, en comparación, tienen calendarios de pago más largos: de 10 a 25 años.

- Si está comprando equipos costosos, sería prudente no inmovilizar una parte de su capital de trabajo para una gran inversión planificada. En su lugar, busque financiamiento del fabricante o un préstamo a plazo.

Por el contrario, las líneas de crédito comerciales son buenas para necesidades a corto plazo en las que no vale la pena obtener un préstamo comercial. Por ejemplo, suponga que está experimentando una caída temporal del flujo de caja. Espera que se resuelva dentro de los 60 días cuando se paguen algunas facturas importantes. Una línea de crédito para pequeñas empresas es perfecta en esta situación.

Resumiendo las ventajas

Una línea de crédito comercial le permite al propietario dormir por la noche. Las líneas de crédito son excelentes para contingencias. Es reconfortante saber que tendrá los fondos operativos necesarios para administrar las finanzas de su pequeña empresa, a pesar de las deficiencias temporales en los ingresos o si surgen gastos inesperados. Como nos dijo un propietario de una pequeña empresa sobre las líneas de crédito, "El dinero está ahí si lo necesita".

Imagen: Shutterstock