Lini Kredit Bisnis: Cara Kerja

Diterbitkan: 2020-08-28Pemilik usaha kecil mengandalkan jalur bisnis kredit untuk kebutuhan uang jangka pendek. Sebuah lini bisnis kredit mirip dengan kartu kredit dalam arti bahwa Anda disetujui untuk batas kredit maksimum. Anda dapat meminjam dan menarik dana sesuai kebutuhan, hingga batasnya.

Anda hanya dikenakan bunga atas jumlah yang Anda tarik. Saat Anda membayar kembali jumlah yang Anda pinjam, Anda membebaskan garis untuk menarik kembali jumlah tersebut.

Lini bisnis kredit adalah jenis pendanaan yang populer. Menurut Survei Kredit Usaha Kecil (Federal Reserve Banks) 2020, 40% usaha kecil yang mengajukan pembiayaan mencari lini bisnis kredit.

Apa itu Lini Bisnis Kredit?

Kredit lini bisnis adalah jenis pembiayaan usaha kecil yang dapat Anda tarik secara berkala, hingga batas kredit yang disetujui.

Keuntungan nomor satu adalah fleksibilitas. Anda hanya meminjam dana yang Anda butuhkan saat Anda membutuhkannya — Anda tidak dipaksa untuk mengambil jumlah penuh secara sekaligus. Dan Anda membayar bunga atas uang yang Anda tarik, hanya saja, bukan jumlah penuhnya. Jadi hemat biaya.

Sebuah lini bisnis kredit adalah strategi yang berharga untuk mengelola arus kas. Itu karena terkadang pengeluaran melanda saat rekening giro bisnis Anda rendah. Misalnya, Anda mungkin memerlukan uang untuk melakukan penggajian karena penjualan tiba-tiba turun atau Anda memiliki keadaan darurat bisnis. Dalam hal ini, Anda dapat memanfaatkan jalur kredit.

Atau mungkin Anda ingin membeli inventaris dan memanfaatkan diskon massal. Tapi penjualannya lambat sekarang. Penurunan arus kas sementara tidak menyebabkan Anda kehilangan kesempatan menabung.

Bagaimana Jalur Kredit Bekerja?

Jalur kredit bisnis kecil bekerja seperti kartu kredit dalam beberapa hal — namun berbeda.

Ketika Anda menetapkan jalur kredit, itu berarti bisnis Anda disetujui hingga batas kredit tertentu. Pemberi pinjaman menentukan jumlah berdasarkan kemampuan Anda untuk membayar kembali, pendapatan bisnis, nilai kredit Anda dan faktor lainnya.

Anggap saja sebagai dana darurat. Uang itu ada jika dan ketika Anda membutuhkannya.

Jalur kredit adalah kredit bergulir. Dengan garis bergulir, saat Anda membayar kembali jumlah yang Anda pinjam, dana tersebut kemudian tersedia untuk dipinjam lagi.

Contoh lini kredit bisnis berikut lebih lanjut menggambarkan cara kerja jalur kredit.

- Pada bulan Januari, pemberi pinjaman menyetujui lini bisnis dalam jumlah $50.000 untuk bisnis Anda.

- Pada bulan April, Anda mengalami kekurangan uang tunai sementara. Jadi Anda meminjam $10.000 pada batas kredit.

- Anda hanya dikenakan bunga sebesar $10.000 yang Anda pinjam.

- Anda harus membayar bunga dan pokok pada jangka waktu pembayaran yang ditetapkan oleh pemberi pinjaman, sampai jumlah yang Anda pinjam dilunasi.

- Setelah dana dilunasi, jumlah tersebut tersedia untuk dipinjam untuk kebutuhan pembiayaan lainnya.

- Jika Anda membutuhkan lebih banyak uang nanti, Anda dapat kembali dan meminjam lebih banyak hingga batas maksimum yang tersedia.

Untuk Apa Anda Dapat Menggunakan Jalur Kredit?

Anda dapat menggunakan jalur kredit bisnis untuk kebutuhan atau pengeluaran bisnis yang sah.

Banyak bank FDIC saat ini mengharuskan peminjam bisnis untuk menyatakan bahwa mereka tidak terlibat dalam kegiatan ilegal atau berisiko tinggi, seperti perjudian online atau pinjaman gajian. Selain kegiatan tersebut, biasanya tidak ada batasan tentang bagaimana pemilik usaha kecil menggunakan jalur kredit. Perusahaan menggunakan lini bisnis kredit untuk:

- biaya operasional,

- pendanaan peralatan,

- pembiayaan persediaan,

- instalasi perangkat lunak,

- membeli komputer atau perangkat seluler baru,

- membayar tagihan atau faktur tak terduga,

- membayar karyawan,

- peluang pertumbuhan,

- darurat, atau

- biaya usaha kecil lainnya.

Bisnis musiman sering mengandalkan batas kredit untuk kebutuhan modal kerja . Bisnis musiman mungkin perlu bersiap untuk musim ramai, seperti dengan membeli persediaan atau bahan baku. Atau mereka mungkin hanya membutuhkan uang untuk arus kas guna memenuhi kebutuhan jangka pendek.

Beberapa bank mengizinkan Anda menautkan jalur kredit bisnis Anda ke rekening giro bisnis sebagai perlindungan cerukan untuk menghindari biaya yang mahal.

Cara Mengakses Dana

Ada tiga metode utama untuk mengakses uang dari lini bisnis kredit:

- Cek: Pemberi pinjaman biasanya mengeluarkan cek kepada peminjam pada saat pembukaan rekening. Kemudian peminjam menulis cek untuk jumlah tertentu.

- Kartu Debit: Tergantung pada pemberi pinjaman, peminjam juga dapat diberikan kartu debit khusus (seperti MasterCard) untuk mengakses uang.

- Transfer Saldo: Jika jalur bisnis kredit melalui bank yang sama dengan rekening giro pemilik, mentransfer uang tunai ke rekening giro sangat mudah. Dalam situasi seperti itu, pemilik sering kali dapat mentransfer dana secara online, melalui aplikasi seluler atau bahkan melalui telepon ke rekening bank bisnis.

Setiap kali Anda menulis cek, menarik atau mentransfer sejumlah uang, Anda meminjam uang dari saluran.

Bagaimana Anda Memenuhi Kualifikasi untuk Lini Kredit Bisnis?

Sebagian besar pemberi pinjaman memiliki tiga kualifikasi minimum yang harus Anda penuhi:

Waktu dalam bisnis: Anda harus telah beroperasi dan berbisnis untuk waktu yang minimum. Kebanyakan pemberi pinjaman memerlukan minimal satu atau dua tahun waktu dalam bisnis.

Pendapatan tahunan: Bisnis Anda harus memiliki jumlah pendapatan tahunan minimum. Sekali lagi, ini bervariasi menurut pemberi pinjaman. Beberapa hanya membutuhkan $25.000 dalam penjualan tahunan — meskipun itu tidak biasa. Kebanyakan pemberi pinjaman ingin melihat setidaknya $ 100.000 dalam pendapatan tahunan. Untuk beberapa produk jalur kredit, Anda mungkin memerlukan $250.000 atau lebih. Untuk persyaratan yang paling menguntungkan atau jalur kredit jangka panjang, Anda mungkin memerlukan jumlah pendapatan yang jauh lebih besar, seperti $1 juta.

Riwayat kredit: Anda harus memiliki riwayat kredit yang mapan termasuk peringkat kredit pribadi yang baik. Skor kredit sekitar 600 biasanya merupakan persyaratan. Di sini sekali lagi persyaratan skor kredit bervariasi menurut pemberi pinjaman. Skor kredit yang buruk mungkin tidak menghalangi Anda untuk mendapatkan batas kredit — tetapi Anda mungkin mendapatkan persyaratan yang kurang menguntungkan, seperti tingkat bunga yang lebih tinggi atau batas kredit yang lebih rendah.

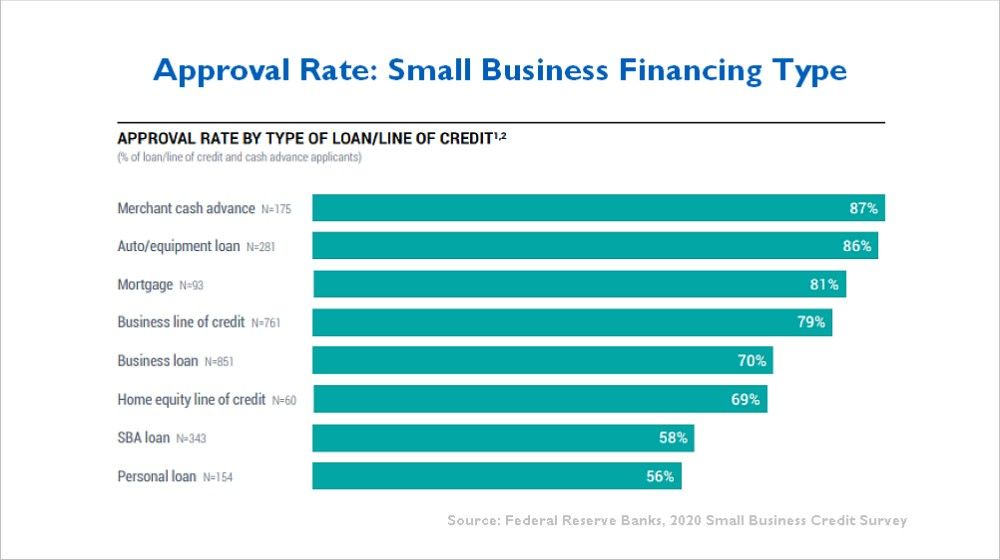

Sekitar 79% pemilik usaha kecil yang mengajukan jalur kredit bisnis disetujui setidaknya dalam jumlah tertentu. Itu menurut Survei Kredit Usaha Kecil Federal Reserve Bank 2020, seperti yang ditunjukkan grafik ini.

Dokumentasi untuk Lini Bisnis Kredit

Pemberi pinjaman menanggung jalur kredit bisnis sama seperti produk pinjaman lainnya. Pemberi pinjaman juga melakukan pemeriksaan skor kredit pribadi Anda dan skor kredit bisnis.

Persyaratan setiap pemberi pinjaman berbeda, tetapi pemberi pinjaman biasanya meminta jenis dokumentasi berikut untuk lini bisnis kredit:

- SPT pajak pribadi dan bisnis (2 tahun terakhir)

- laporan bank

- Neraca keuangan

- Laporan laba rugi (P&L)

- Laporan penuaan piutang usaha

- Laporan keuangan pribadi yang menunjukkan kekayaan bersih pemilik

- Dokumen bisnis (seperti LLC atau artikel pendirian)

- Nomor ID pajak / nomor jaminan sosial

- Informasi tentang pemilik lain (jika ada)

Anda dapat membuat neraca, laporan P&L, dan laporan piutang dengan mudah menggunakan sebagian besar perangkat lunak akuntansi. Pemberi pinjaman biasanya menyediakan formulir standar untuk laporan keuangan.

Beberapa pemberi pinjaman meminta rencana bisnis tetapi sebagian besar pemilik usaha kecil tidak memilikinya. Jadi pemberi pinjaman biasanya puas dengan deskripsi singkat tentang bisnis. Petugas pinjaman juga akan mengajukan pertanyaan selama proses aplikasi.

Berapa Biaya Jalur Kredit?

Berbagai faktor mempengaruhi biaya Anda. Setiap pemberi pinjaman bervariasi. Pemberi pinjaman akan mengungkapkan biaya di muka, tetapi bersiaplah untuk hal-hal berikut:

Biaya: Terkadang ada biaya originasi yang dibebankan saat Anda pertama kali disetujui. Juga, sebagian besar pemberi pinjaman mengenakan biaya tahunan sederhana atau biaya pemeliharaan, seperti $100 setahun.

Suku Bunga: Suku bunga pada lini bisnis kredit biasanya berkisar antara 5% hingga sekitar 15%. Namun, tarif bisa lebih tinggi. Pemberi pinjaman akan mengutip tingkat tertentu setelah persetujuan pinjaman.

- Seringkali tingkat bunga dikutip sebagai "prime +" yang berarti didasarkan pada tingkat bunga utama saat ini, ditambah persentase tambahan. Saat ini prima adalah 3,25%. Jadi, jika pemberi pinjaman mengenakan biaya utama + 1,75%, tarif Anda akan menjadi 5% saat ini.

- Mereka yang memiliki riwayat kredit yang sangat baik umumnya mendapatkan harga yang lebih baik. Baca: Cara Membangun Kredit Usaha.

Pemberi pinjaman akan menilai seberapa besar risiko Anda. Semakin banyak risiko yang dirasakan pemberi pinjaman, semakin tinggi biaya Anda. Faktor risiko meliputi:

- Jumlah yang Anda minta. Jumlah yang lebih tinggi berarti lebih banyak risiko bagi pemberi pinjaman.

- Sifat bisnis atau industri Anda. Beberapa industri lebih berisiko daripada yang lain.

- Lamanya waktu Anda dalam bisnis. Bisnis baru lebih berisiko bagi pemberi pinjaman daripada bisnis dengan rekam jejak yang lebih lama.

- Jaminan. Semakin banyak aset yang Anda miliki untuk agunan, semakin kecil risiko bagi pemberi pinjaman

Jalur Kredit Aman vs Tanpa Jaminan

Sebuah lini bisnis kredit dapat berupa tanpa jaminan atau dijamin. Itu tergantung pada apa yang ditawarkan pemberi pinjaman. Terjamin berarti pemberi pinjaman membutuhkan jaminan untuk memastikan pembayaran kembali. Tanpa jaminan berarti tidak ada jaminan yang diperlukan. Berikut perbandingan aman vs tidak aman:

Jalur Kredit Tanpa Jaminan

Lini bisnis kredit tanpa agunan memiliki tingkat bunga yang lebih tinggi dan biasanya memiliki batas maksimum yang lebih kecil. Misalnya, bank seperti Wells Fargo dan Bank of America saat ini menawarkan versi jalur kredit tanpa jaminan untuk usaha kecil. Maksimum dalam setiap kasus adalah $ 100.000. Tingkat bunga yang dikenakan biasanya lebih tinggi dari garis aman.

Lini bisnis tanpa jaminan baik untuk pemula atau bisnis muda. Jalur tanpa jaminan juga bagus untuk bisnis jasa yang tidak memiliki banyak aset untuk dijadikan jaminan.

Jalur Kredit Terjamin

Jalur kredit yang aman biasanya untuk jumlah yang lebih besar. Bagi banyak pemberi pinjaman, jalur kredit yang aman adalah standar.

Sebagian besar dijamin dengan hak gadai atas piutang, biasanya melalui pengajuan UCC di negara bagian Anda. Pemberi pinjaman juga dapat mengambil agunan lain seperti peralatan, rekening bank atau inventaris untuk mengamankan jalur kredit yang lebih besar.

Lini bisnis kredit yang dijamin dapat membebankan tingkat bunga yang lebih rendah dengan syarat pembayaran yang lebih baik daripada tanpa jaminan.

Lini Bisnis Kredit vs Kartu Kredit

Seperti disebutkan di atas, jalur kredit usaha kecil mirip dengan kartu kredit. Tetapi ada perbedaan nyata:

- Suku Bunga – Kartu kredit bisnis biasanya memiliki tingkat bunga yang lebih tinggi — 15% hingga 24%. Jalur bisnis kredit, di sisi lain, mungkin 5 sampai 15%.

- Biaya – Jika Anda tidak cukup bijaksana untuk mengambil uang muka pada kartu Anda, tingkat bunga dapat melebihi 25%. Selain itu, Anda mungkin harus membayar biaya uang muka. Sebuah lini bisnis kredit lebih hemat biaya untuk uang muka.

- Hadiah – Tapi bagaimana dengan program hadiah? Jika kartu kredit memiliki program hadiah, maka uang kembali dapat mengimbangi sebagian bunga. Namun, kebanyakan cash back hanya 1% atau 2%, sehingga biayanya masih tinggi.

- Penawaran Perkenalan – Beberapa pemilik bisnis terpikat dengan penawaran kartu kredit perkenalan yang rendah. Namun tarif perkenalan yang menarik itu mungkin hanya berlaku selama 90 hari atau 6 bulan pertama.

Kapan Menggunakan Kartu Kredit

Kartu kredit adalah pilihan yang baik untuk pengeluaran kecil atau ketika Anda membutuhkan kenyamanan. Sebagai contoh:

- Kenyamanan – kartu kredit nyaman untuk perjalanan bisnis dan pembelian online pada khususnya.

- Untuk pengeluaran kecil – Jika Anda perlu membeli sedikit perlengkapan kantor atau membayar makan siang bisnis, kartu kredit bisnis sangat ideal.

Jalur bisnis kredit lebih baik di mana kartu kredit akan terlalu mahal.

Perbedaan Antara Jalur Kredit dan Pinjaman

Jalur kredit usaha kecil sangat berbeda dengan pinjaman usaha biasa. Pinjaman bisnis berakhir dekat — jangka waktu tetap yang bertahan lebih lama dari satu baris. Juga, dengan pinjaman Anda harus mengambil seluruh jumlah pinjaman sekaligus.

Kapan Menggunakan Pinjaman Bisnis

Pinjaman bisnis adalah pilihan yang lebih baik daripada jalur kredit bisnis untuk situasi apa pun di mana Anda membutuhkan lebih dari beberapa bulan untuk membayar kembali uang atau itu adalah investasi modal yang besar. Sebagai contoh:

- Jika Anda membeli gedung perkantoran, jalur bisnis kredit akan menjadi pilihan yang buruk karena jangka waktu pembayaran terlalu pendek. Hipotek real estat komersial, sebagai perbandingan, memiliki jadwal pembayaran yang lebih lama - 10 hingga 25 tahun.

- Jika Anda membeli peralatan mahal, mungkin bijaksana untuk tidak mengikat sebagian modal kerja Anda untuk investasi terencana yang besar. Sebaliknya, lihatlah pembiayaan dari produsen atau pinjaman berjangka.

Sebaliknya, jalur bisnis kredit bagus untuk kebutuhan jangka pendek di mana tidak ada gunanya mengambil pinjaman bisnis. Misalnya, asumsikan Anda mengalami penurunan arus kas sementara. Anda mengharapkannya untuk diselesaikan dalam waktu 60 hari ketika beberapa faktur besar dibayar. Jalur kredit usaha kecil sangat cocok dalam situasi ini.

Menyimpulkan Keuntungannya

Sebuah lini bisnis kredit memungkinkan pemilik untuk tidur di malam hari. Jalur kredit sangat bagus untuk kontinjensi. Sangat menyenangkan mengetahui bahwa Anda akan memiliki dana operasional yang diperlukan untuk mengelola keuangan usaha kecil Anda, meskipun ada kekurangan pendapatan sementara atau jika pengeluaran mendadak melanda. Seperti yang dikatakan salah satu pemilik usaha kecil kepada kami tentang jalur kredit, “Uang ada di sana jika Anda membutuhkannya.”

Gambar: Shutterstock