Dónde se encuentra el comercio electrónico para el resto de 2020

Publicado: 2020-08-12Esta publicación se desarrolló con conocimientos y datos de Retail Bloom , una agencia de mercado de comercio electrónico de servicio completo.

La pregunta en la mente de todos es: ¿a dónde vamos desde aquí? Si bien todavía hay mucha incertidumbre en el mercado debido a los efectos colaterales de COVID-19, los profesionales del marketing y el comercio electrónico están inmersos en el modo de planificación en tiempo real para la segunda mitad de 2020. ¿Qué tendencias de los últimos meses continuarán? , y ¿dónde deberían planear invertir los especialistas en marketing para maximizar las ventas en el nuevo panorama?

Por un lado, las señales apuntan a una recuperación lenta pero constante de los puestos de trabajo y las compras en el cuarto trimestre de 2020. Es probable que el comportamiento de compra no vuelva a la normalidad en la segunda mitad del año, pero la tendencia es al alza. Las marcas deben posicionarse para un resultado positivo mes a mes en lugar de retrasar sus planes de crecimiento.

Por otro lado, existe un riesgo muy real de un segundo cierre relacionado con COVID en la segunda mitad del año, así que esté atento a una repetición de los mismos problemas que se experimentaron en marzo y abril. Las marcas deben buscar estar bien surtidas para evitar cualquier problema de falta de existencias. Si bien, de cualquier manera, llevará mucho más de seis meses volver a los niveles "normales", la subasta de anuncios es un mercado eficiente y autocorrector, por lo que ya deberíamos haber tocado fondo en términos de CPC y competencia pausada. Espere que la competencia continúe aumentando para esos codiciados espacios publicitarios hasta fin de año.

Más allá de las tendencias generales, analizamos los efectos de COVID en varias categorías y sus perspectivas para el resto del año.

Ropa y Belleza

Según los datos propios de Retail Bloom, los CPC en la categoría de belleza cayeron un 3,85 % mes a mes en abril de 2020, lo que apunta a una menor competencia, mientras que las tasas de conversión aumentaron un 27,17 %. Las marcas únicas que administra Retail Bloom en esta categoría han podido aprovechar grupos de productos específicos que aún funcionan bien durante la vida hogareña y están cosechando los beneficios de una publicidad de comercio electrónico más eficiente.

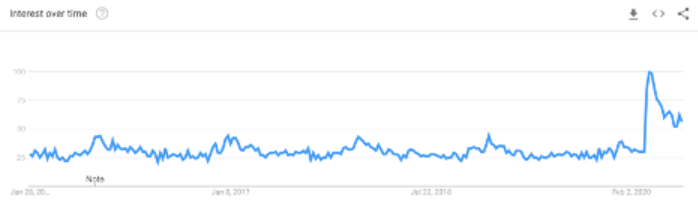

Con la gente que se queda en casa y no tiene que ir a la oficina, los productos para el cabello y el maquillaje se han convertido en una ocurrencia tardía. Del mismo modo, en la categoría de indumentaria, lo mismo ocurre con la ropa y el calzado, especialmente en ropa de vestir para la oficina y ropa bonita para usar en un evento como una boda o un baile de graduación. Por ejemplo, solo mirando el volumen de búsqueda general, "zapatos de vestir" tuvo una gran caída en Google y aún no se ha recuperado a niveles normales.

Fuente: https://trends.google.com/trends/explore?date=today%205-y&geo=US&q=dress%20shoes

Con el enfoque en las compras diarias, las marcas de ropa y belleza deben hacer que la publicidad defensiva forme parte de su estrategia. Las marcas de belleza, en particular, dependen de la lealtad del cliente y de los clientes habituales para impulsar las ventas, más que otras categorías. Al no emplear una estrategia defensiva de pujar por su marca y orientar sus propios productos con campañas de visualización patrocinada o segmentación por atributos del producto, corren el riesgo de que los competidores pujen por esos términos o apunten a esos ASIN y roben clientes. Esto dará como resultado una disminución del LTV (Valor de por vida) de la adquisición de nuevos clientes que tanto les costó ganar.

Si bien las marcas de ropa y belleza deben utilizar todos los tipos de anuncios, no deben ignorar las campañas de Sponsored Brands. Pueden dirigir el tráfico de la marca patrocinada a su página de Amazon Store, donde pueden aprovechar los medios enriquecidos y las imágenes de estilo de vida para contar mejor la historia y los valores de su marca. Además, la página de Amazon Store también permite a los usuarios descubrir sus ofertas de productos más amplias. Cuando analicemos el resto de 2020, este tipo de tácticas que generan lealtad en sus líneas de productos serán importantes dada la incertidumbre en el mercado.

Tienda de comestibles

Solo los comestibles están teniendo un apogeo en este momento, y se espera que la tendencia dure. Se espera que los comestibles en línea crezcan del 3 % al 30 % del comercio minorista total de comestibles para 2025, según un estudio de FMI y Nielsen. De hecho, el 41% de los consumidores que actualmente no compran comestibles en línea, planean hacerlo dentro de los próximos 6 meses, según GeekWire.

La categoría de comestibles está cambiando rápidamente y, aunque históricamente ha sido un sector difícil para el comercio electrónico, ya no es así. Los dos mercados que obtienen las mayores ganancias son Walmart e Instacart, con Instacart en particular creciendo a un ritmo rápido. Es hora de que las marcas adopten una estrategia multicanal, y los próximos seis meses serán cruciales para que las marcas que compiten en el espacio de los supermercados establezcan su presencia, ganen Share of Voice y comiencen a construir una base de clientes leales.

Para comestibles, recomendamos una estrategia "siempre disponible", lo que significa que continúa promocionando sus productos con palabras clave similares y complementarias. El supermercado de comercio electrónico tiene que ver con la creación de canastas, y los consumidores están más dispuestos a probar nuevas marcas y productos mientras compran en otras categorías. Mantenga su marca en la mente, pero también promueva su amplia selección.

Mascota

Al igual que las marcas de comestibles, las marcas de mascotas, en particular las marcas de alimentos para mascotas, también deberían aprovechar los nuevos mercados emergentes en línea. Instacart incluye minoristas de mascotas líderes, así como supermercados, y con una competencia más baja en Instacart que en lugares como Amazon, así como un CPC promedio más bajo, esta es una buena oportunidad para que las marcas de mascotas lleguen a más consumidores de manera eficiente.

La amplia variedad en la categoría de mascotas requiere mucha segmentación y focalización. Solo en alimentos para mascotas, los consumidores eligen entre alimentos crudos y orgánicos, húmedos y secos, golosinas, gatos, perros y más. Una estrategia de palabras clave de cola larga es esencial en la categoría de mascotas. Segmente sus campañas hasta el nivel de producto individual y encuentre palabras clave con poca competencia y alta especificidad.

Deportes y aire libre

Los CPC aumentaron un 53,88 % y las tasas de conversión aumentaron un 64,54 % el CVR mes a mes en abril de 2020 en Deportes y actividades al aire libre, según datos propios de Retail Bloom. El comportamiento de quedarse en casa ha cambiado drásticamente el enfoque en esta categoría, pero la demanda (y la competencia) sigue siendo alta.

Recientemente, la categoría Deportes y actividades al aire libre ha funcionado muy bien debido a la moda de los equipos de gimnasia en el hogar. Con el cierre de gimnasios en todo el país, las personas han invertido esos fondos ahorrados en la construcción de su propio gimnasio en casa para mantenerse activos. Por ejemplo, mire cuánto ha aumentado el término "equipo de fitness" en Google en los últimos meses.

Fuente: https://trends.google.com/trends/explore?date=today%205-y&geo=US&q=fitness%20equipment

Como tal, las marcas deben continuar promoviendo el ejercicio en el hogar, los deportes de césped y otros equipos para el hogar. Además, los anuncios de marcas patrocinadas son una buena alternativa a los productos patrocinados cuando no está seguro de la demanda de los consumidores o desea promocionar productos secundarios por los que su marca podría ser menos conocida.

Próximamente en 2020, hay tres grandes temporadas y eventos para la categoría Deportes y actividades al aire libre que convergen al mismo tiempo: Verano, Regreso a la escuela y Prime Day. Incluso con el retraso de Amazon Prime Day este año, esperamos que esto sea un impulsor significativo de las ventas para la categoría.

Sin embargo, como mencionamos, puede haber algunas diferencias. Si bien las actividades al aire libre normales probablemente verán las tendencias habituales, como accesorios para piscinas y caminatas, también puede haber un repunte en los deportes en el hogar y las actividades al aire libre, ya que los efectos de COVID-19 continúan afectando el comportamiento de compra del consumidor y algunos lugares tomarán más tiempo para volver a la normalidad que otros. De manera similar, es probable que algunos distritos escolares aún realicen aprendizaje remoto en el otoño, lo que podría extender la ventana para promover algunos de estos productos de actividades más allá de la fecha límite típica de regreso a clases.

Cocina y Comedor

La categoría de cocina y comedor, que abarca todo, desde electrodomésticos de cocina, utensilios de cocina y cristalería, requiere una amplia variedad de tácticas para tener éxito. Sin embargo, una tendencia común que las marcas deberían considerar en este momento es que la demanda de artículos de lujo probablemente será limitada. Dada la situación macroeconómica y la caída de la confianza del consumidor, las marcas de cocina deberían centrarse en sus productos más rentables. Además, si bien el verano suele ser el momento de las reuniones grupales, desde barbacoas en el patio trasero hasta cenas, las reuniones grupales pueden estar limitadas este año y la publicidad debe tener cuidado con este tipo de promociones.

Sin embargo, una tendencia abrumadora es un gran impulso para esta categoría: comestibles en línea. Con más y más consumidores eligiendo comestibles en línea por conveniencia y eligiendo cocinar en casa, la demanda de artículos de cocina más allá de lo esencial se está disparando. Al igual que en la categoría de belleza, los artículos de bricolaje, desde utensilios para hornear hasta rociar, son una buena opción para promocionar en anuncios en este momento.

Bebé

La categoría de bebés ha sido difícil para los anunciantes de comercio electrónico últimamente, con un aumento del CPC del 29,82 % y una caída de las tasas de conversión del 26,17 % mes tras mes en abril de 2020, según datos propios de Retail Bloom.

Al igual que muchas industrias, la industria de los bebés se vio muy afectada por Amazon al priorizar los envíos a los clientes en un conjunto estrictamente definido de artículos esenciales. Eso significaba que el envío Prime normal de 1 y 2 días ya no era una opción para la mayoría de los productos. Las personas hacían clic en un anuncio de un producto, veían que la fecha de entrega era de 2 semanas, y luego presionaban el botón Atrás y hacían clic en otro producto, desperdiciando dólares publicitarios para los anunciantes. Los largos tiempos de envío hicieron que las tasas de conversión cayeran en picado, ya que los clientes no compraban artículos al mismo precio que antes.

Si bien los problemas de envío y existencias se han resuelto en su mayoría en este punto, las marcas en la industria de bebés deben tener en cuenta durante el resto del año, retener la lealtad a la marca en artículos esenciales y diversificar los productos en sus campañas publicitarias.

Q3, Q4 y más allá

Nadie puede predecir cómo será el resto de 2020, pero una cosa está clara: el comercio electrónico ya no es una ocurrencia tardía en el C-suite. Las marcas que están invirtiendo de manera proactiva en la diversificación del comercio electrónico, el marketing y la publicidad son las que prosperan en este momento.

Somos optimistas de que el cuarto trimestre verá un resurgimiento en las compras de comercio electrónico en todas las categorías que continuarán en 2021, pero pase lo que pase, los nuevos consumidores y sus nuevos comportamientos en línea significan que ahora es el momento de dedicar más esfuerzo, no menos, a consolidar la posición de sus marcas en El mercado.