O estado do varejo 2022: principais descobertas do perfil comercial do Google da pesquisa local do H1

Publicados: 2022-10-25

A Rio SEO e a Forsta analisaram recentemente o Google Business Profile Insights em 64.000 locais de varejistas dos EUA para obter uma compreensão holística dos fatores macroeconômicos, de saúde e outros fatores externos que podem ter impactado o desempenho de marketing local do varejista no primeiro semestre de 2022. Ao explorar essas descobertas, o varejo as empresas terão mais transparência sobre como seu desempenho se compara a outros varejistas nacionais semelhantes ao longo do primeiro semestre de 2022, além de prever quais tendências de pesquisa devem ser antecipadas para o final do ano.

Para cada local de varejo, rastreamos o seguinte:

- Volume de pesquisa orgânica local

- Visualizações de pesquisa local (Pacote de mapas)

- Cliques em uma listagem do MapPack

- Cliques para um site

- Cliques para fazer uma chamada

- Cliques para rotas de carro

Recentemente, tivemos a companhia de um grande painel de especialistas em webinars, ambos com profunda experiência trabalhando em estreita colaboração com algumas das maiores marcas globais de varejo, para aprofundar nosso whitepaper State of Retail 2022. Nossos palestrantes também abordaram como a criação de uma experiência gratificante para o cliente está ligada ao aumento das vendas. Os participantes do painel incluíram Howard L. Lax, PhD, Consultor Principal da Forsta e Ryan Weber, Diretor de Sucesso do Cliente na Rio SEO.

Aqui estão alguns dos principais destaques que eles compartilharam do webinar e do whitepaper.

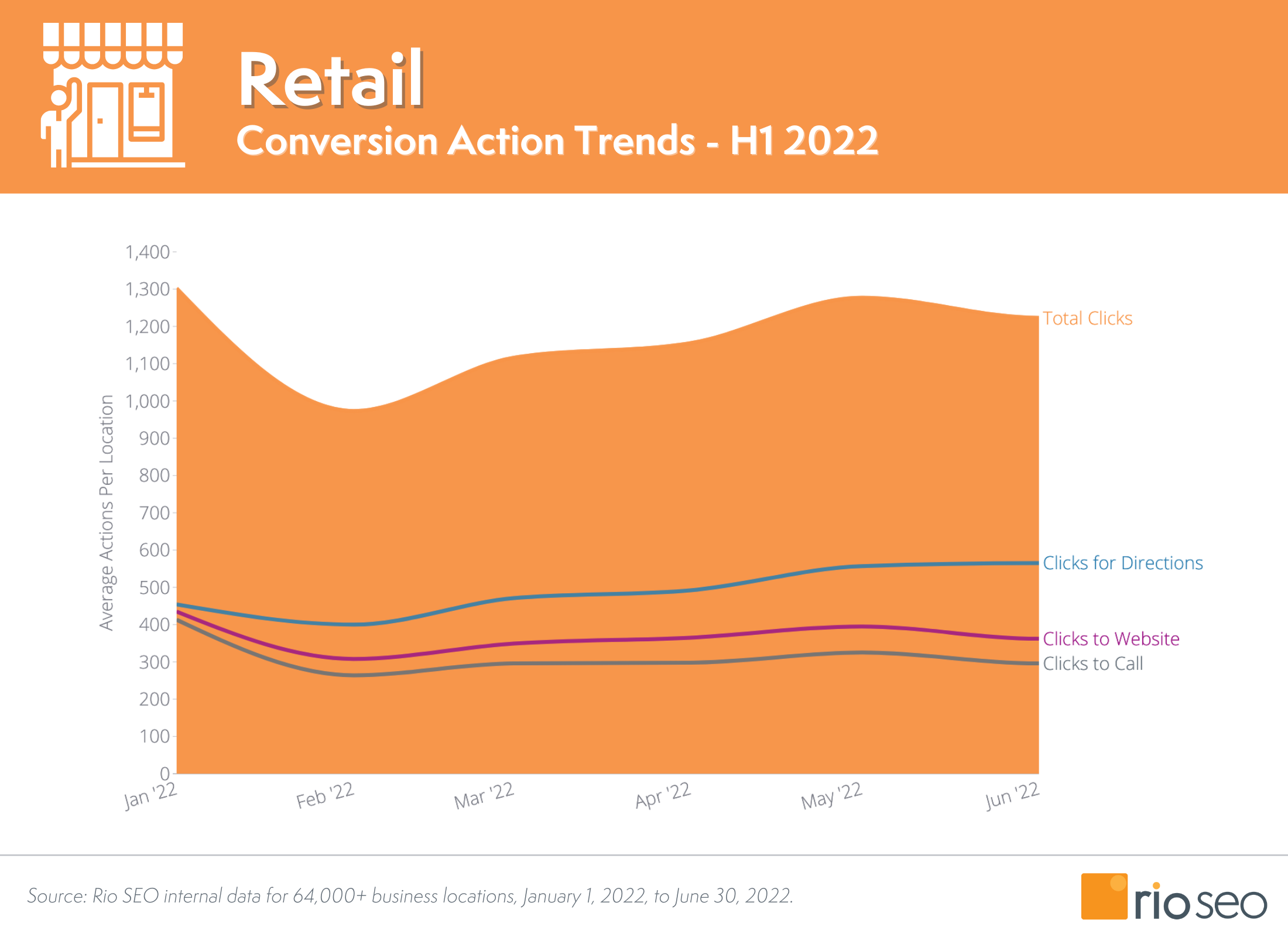

As conversões de cliques para rotas de carro continuam a aumentar

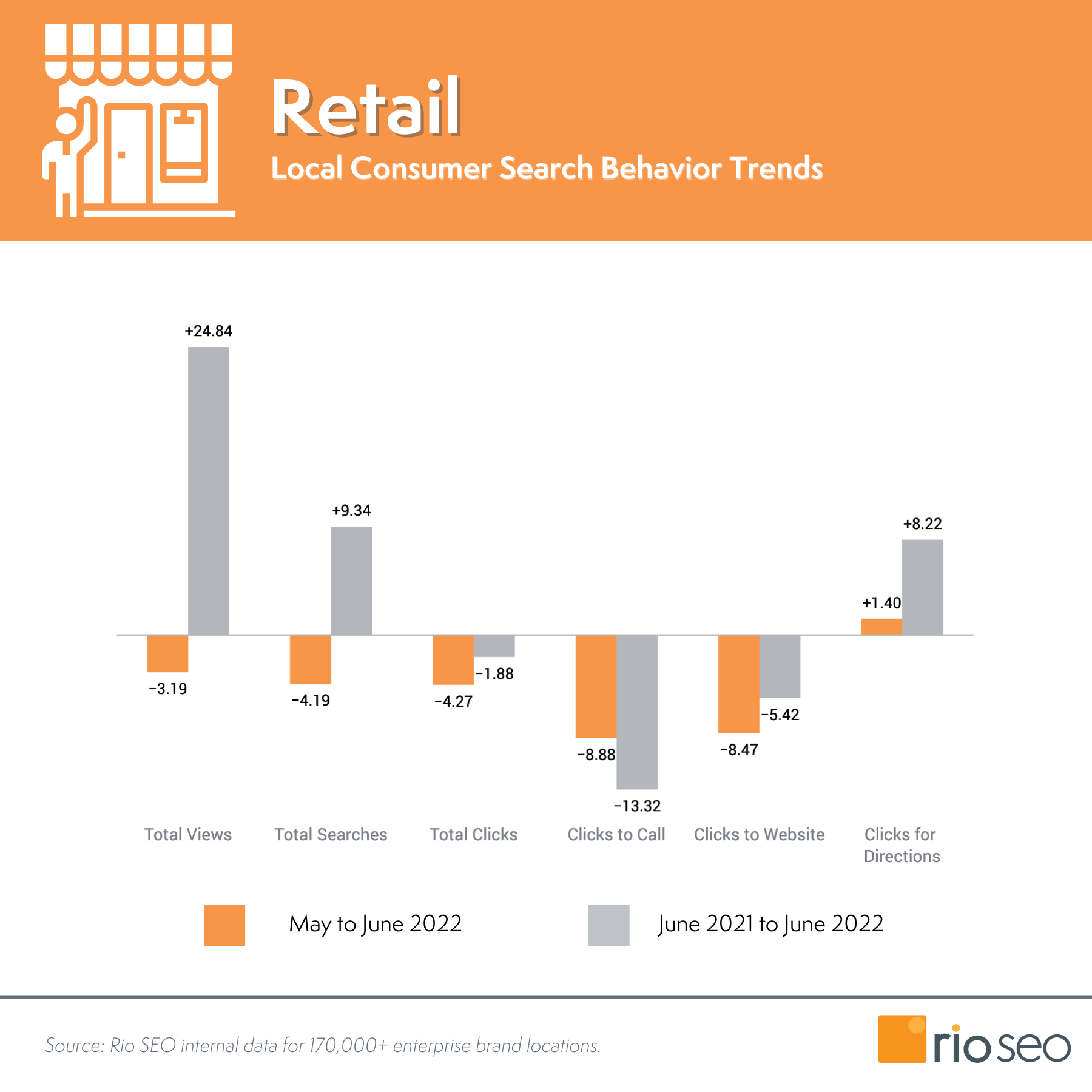

O total de cliques reflete o volume de todas as ações de conversão rastreadas nas informações do Perfil da empresa do Google, incluindo cliques para rotas, para o site e para ligar para o local. A partir desses dados, sem surpresa, as conversões da pesquisa caíram após os feriados, atingindo uma baixa em fevereiro. Os cliques para direções cresceram ao longo do H1. Os cliques para o site e os cliques para ligar, no entanto, permaneceram relativamente estáveis e tenderam juntos.

O mercado permanece sem precedentes. A criação de empregos superando os anos anteriores, as baixas taxas de desemprego, bem como a demanda reprimida por bens, simultaneamente com interrupções na cadeia de suprimentos, continuam a causar interrupção e frustração para os consumidores. No entanto, apesar desses desafios, cada um dos tipos de clique que estudamos não apresentou flutuações relativas. As flutuações mais notáveis ocorreram após os feriados, o que é típico tanto no mundo pré quanto no pós-pandemia.

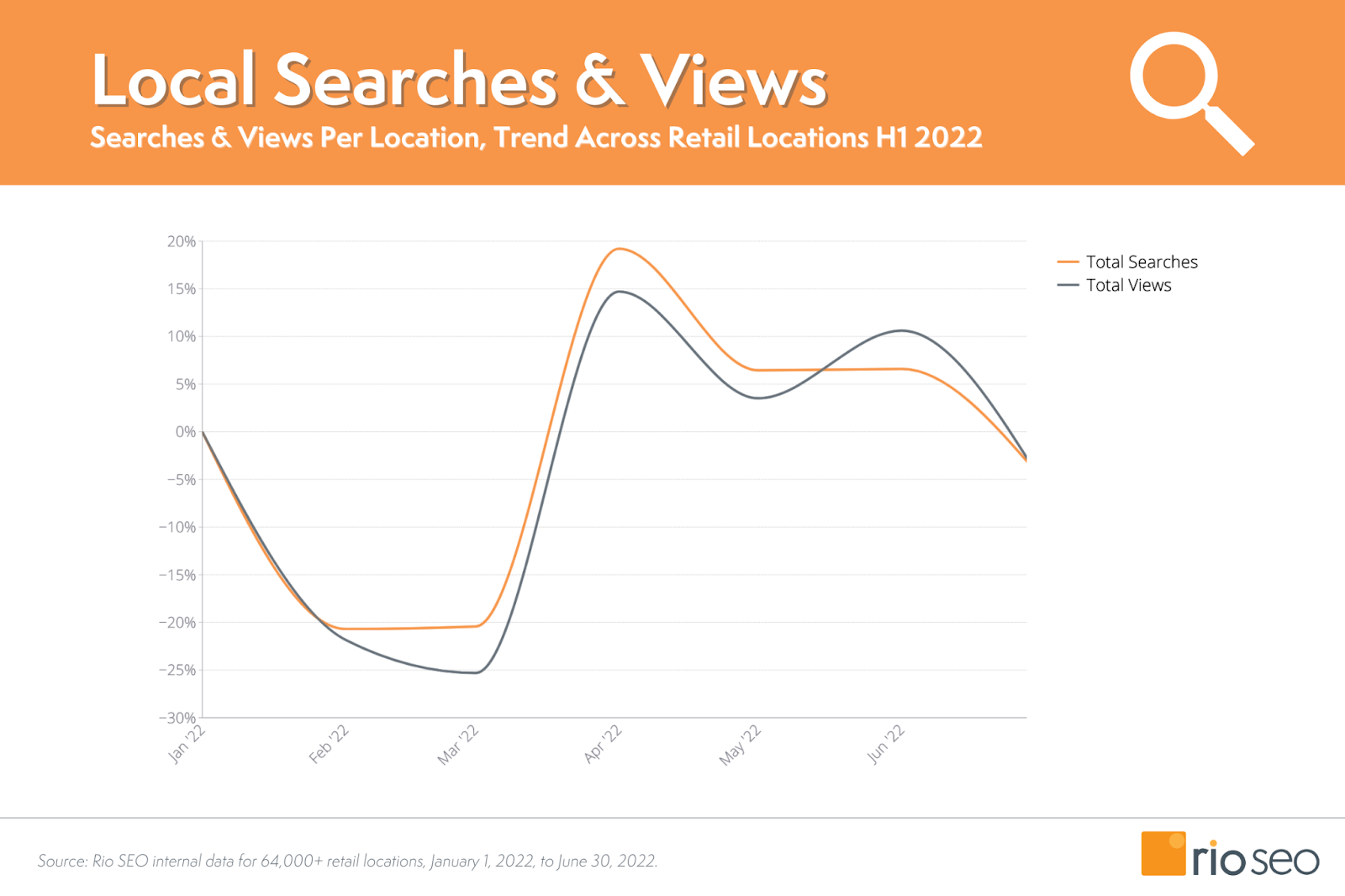

As impressões de listagem de varejo local continuam a ter um crescimento impressionante

Observamos flutuações muito maiores ao analisar os dados de pesquisa em comparação com os dados de conversão. As buscas locais caíram 20% após os feriados. Em abril, vimos uma recuperação, com as vendas no varejo nos EUA subindo 0,9%, apesar da escalada universal dos preços de mantimentos, gás e mercadorias. O motivo da recuperação em abril pode ser devido às vendas do início da primavera e outras tendências sazonais, observa nosso painel. Além disso, a fadiga do feriado normalmente se desgasta nos meses de primavera, pois os consumidores estão prontos para gastar novamente.

Uma mudança no clima também pode incentivar ou desencorajar o comportamento de compra. À medida que os meses de inverno terminam e o verão se aproxima, os compradores começam a estocar os itens essenciais da primavera, de acordo com a análise da Bazaarvoice compilada a partir do comportamento dos compradores na rede da empresa de mais de 5.700 sites de marcas e varejistas. O Dia de São Patrício, a Páscoa e o Dia das Mães também foram considerados impulsionadores de vendas, de acordo com a mesma análise.

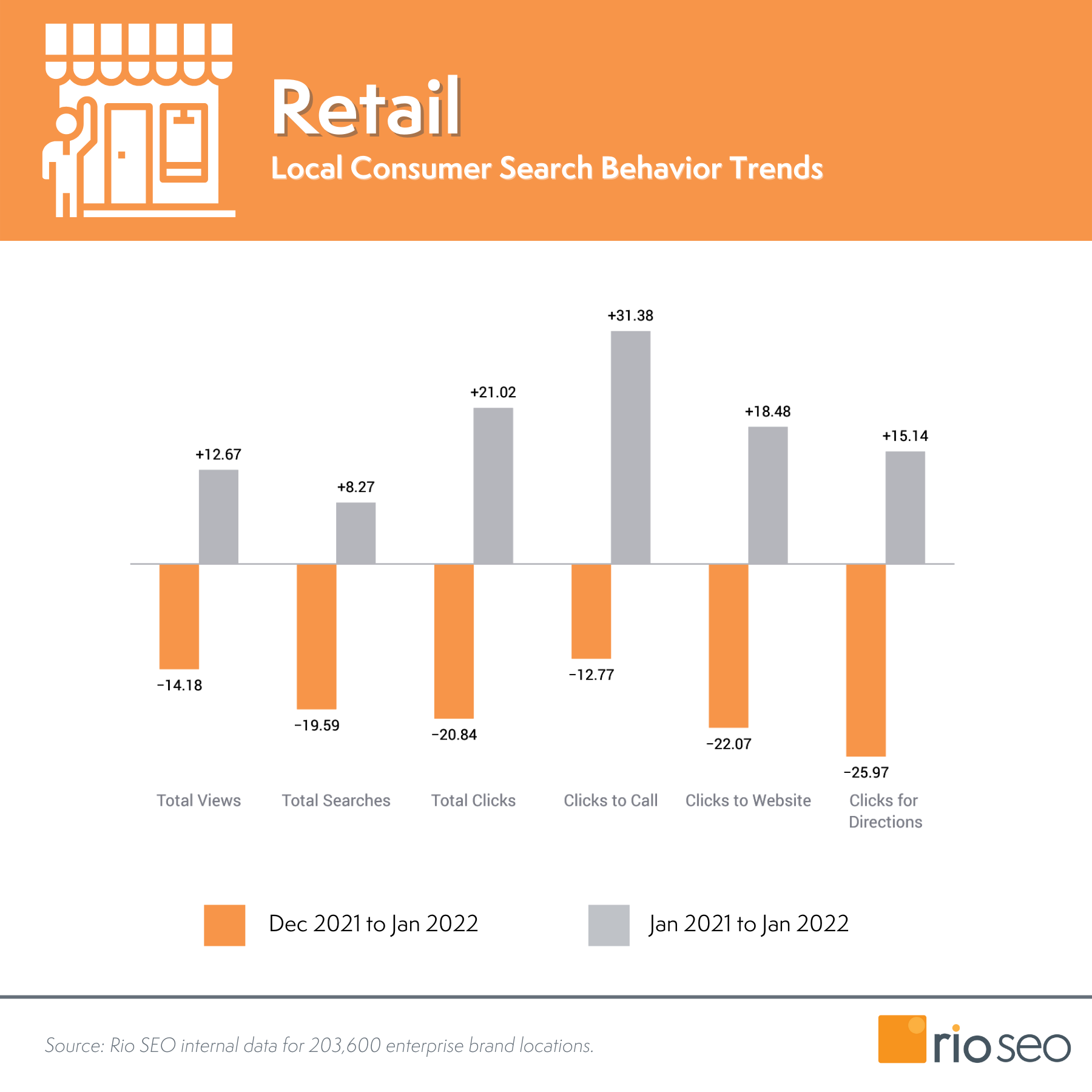

Varejistas normalmente veem vendas mais lentas em janeiro

Janeiro teve quedas acentuadas mês a mês em todas as métricas que medimos. Isso não é surpresa logo após a alta temporada de compras. Como vimos em nossos números de janeiro, a sazonalidade é um grande impulsionador neste mês, dificultando a superação do sucesso de marketing local de dezembro.

Na comparação ano a ano, no entanto, podemos ver um crescimento impressionante. Pensando em janeiro de 2021, a economia e as preocupações com a saúde estavam em um estado drasticamente diferente. Muitos preferiram e-commerce, retirada na calçada e outros serviços socialmente distanciados. As vendas totais no varejo em janeiro de 2022 aumentaram quase 13% em relação ao ano passado, segundo a Forbes . Avançando ainda mais no varejo, vestuário e acessórios, serviços de alimentação e lojas de departamento mostraram uma recuperação significativa em relação a janeiro de 2021, com vendas de 22,3%, 27,9% e 11,5%, respectivamente.

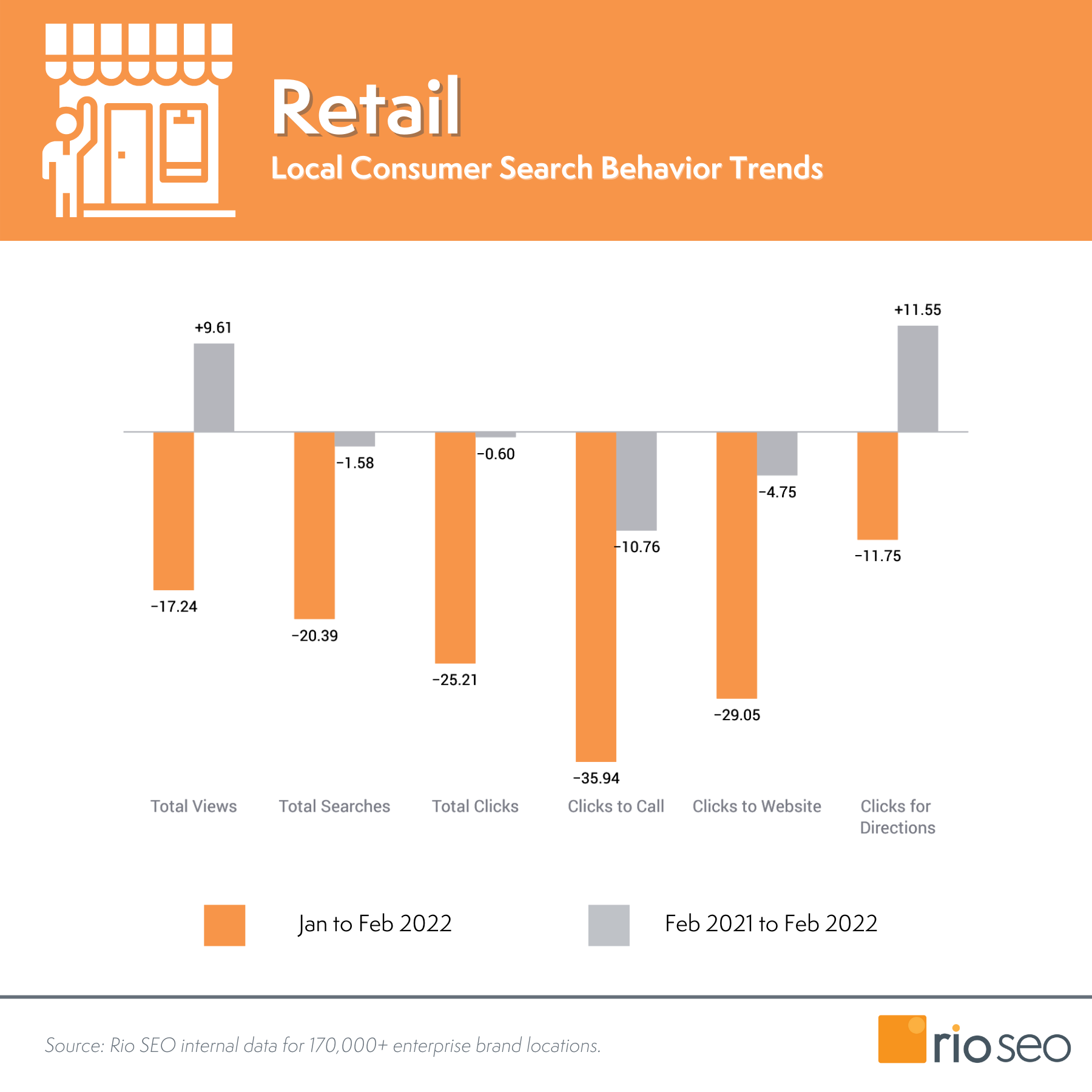

Quedas de fevereiro e março se alinham com inflação em alta

Quando fevereiro de 2022 chegou, o índice de preços ao consumidor subiu 7,9% em relação a fevereiro de 2021. Em março, os preços ao consumidor de alimentos aumentaram 8,8%, o maior avanço em 12 meses desde maio de 1981. Mergulhando mais fundo na categoria de alimentos, os preços dos alimentos em casa subiu 10% e os preços da alimentação fora de casa subiram 6,9%. Com necessidades como alimentos e gás tendo prioridade, os bolsos dos consumidores tinham pouco de sobra para bens não essenciais.

A inflação está amplamente ligada aos declínios observados no início de 2022, bem como à Guerra na Ucrânia. Tanto em nível nacional quanto global, até hoje a economia continua enfraquecida pela guerra por meio de interrupções no comércio, transporte marítimo, choques de preços. Todos esses fatores contribuem para a inflação mais alta, o aperto dos gastos discricionários e o aumento dos medos.

As quedas de junho nos cliques para ligar e clicar no site apontam para a evolução das preferências de compras

Avançando para junho e para a conclusão de nossa pesquisa, vemos que as métricas de métricas de marketing locais dos varejistas permaneceram fortes em abril e maio e caíram novamente em junho de 2022. Mais notavelmente, vimos os cliques para ligar cair 8,8% mês a mês e 13,32 % ano após ano. Os cliques no site também caíram 8,47% mês a mês e 5,42% ano a ano.

Como observam nossos membros do painel, os cliques para obter rotas são uma forte indicação do interesse do consumidor. A parcela média de internautas que fizeram compras online aumentou de 53% antes da pandemia (2019) para 60% após o início da pandemia (2020/21). Em 2022, a partir de nossa própria pesquisa, descobrimos que 42% dos consumidores locais preferem uma mistura de compras presenciais e online. Os consumidores estão clicando para obter instruções com a intenção de interagir pessoalmente com as empresas. Suas necessidades informacionais estão sendo atendidas e, por sua vez, não precisam mais ligar para uma empresa ou consultar seu site para encontrar mais informações, como horário de funcionamento das lojas, serviços e muito mais.

A experiência do cliente gera valor

Se nossas descobertas nos ensinaram alguma coisa, é que as tendências de comportamento do consumidor são inconstantes e passageiras. Eles também são imprevisíveis, mesmo os economistas e analistas mais experientes não conseguem identificar o que acontecerá amanhã que causará um efeito cascata no consumismo. Ninguém sabia a devastação e o impacto significativo que o COVID-19 teria, por exemplo.

O que uma empresa pode aperfeiçoar e preparar é como ela gera valor para seus clientes. A experiência do cliente (CX) é uma estratégia de negócios que gera valor. Ao se concentrar em como o cliente se envolve com uma empresa desde a pesquisa inicial até além da venda, as empresas criam experiências mais positivas. Experiências positivas do cliente levam a uma taxa de satisfação do cliente 20% maior . As empresas também se beneficiam com o aumento do share of wallet, novas oportunidades de cross-sell e up-sell, melhor aquisição de clientes e redução da rotatividade ao identificar e tomar medidas para salvar clientes em risco.

Por meio de nossa própria pesquisa, descobrimos que a experiência do cliente tem um impacto direto no aumento do gasto médio, recência e frequência.

Clientes com a melhor experiência em média:

- Gaste $ 112

- Visite a empresa novamente em 32 dias

- 76% visitarão a empresa novamente no próximo mês

Como alternativa, os clientes com a pior experiência em média:

- Gaste US$ 34

- Visite a empresa novamente em 72 dias

- 34% visitarão a empresa novamente no próximo mês

Baixe o whitepaper aqui . Ou assista agora ao webinar sob demanda .