零售商忠诚度计划改革兴起的背后是什么?

已发表: 2022-05-22在零售环境中,顾客被选择——在哪里购物、如何购物、购买哪些品牌——压得喘不过气来——忠诚度比以往任何时候都更加重要。 不过,这不仅仅是关于竞争对手的数量。 亚马逊和沃尔玛等零售商的便利性给该领域的其他公司带来了额外的压力,他们不仅要提供独特的体验,还要提供奖励,让购物者留下来是值得的。

在过去的一年里,当大量零售商重新发明、升级和放弃忠诚度计划时,这个空间被重塑了。 在梅西百货和其他几家重要参与者退出后,多零售商 Plenti 计划于 7 月关闭。 一些零售商已经调整或增加了内部忠诚度计划。 计划的变化范围从百货商店,包括梅西百货、诺德斯特龙和科尔百货,到大型和专业零售商,如Target 、 DSW和 Lululemon。

虽然其中一些变化可能只是对这部分业务进行自然投资的结果,但零售商也面临来自更高购物者期望的压力。 尤其是美妆行业建立了强大的忠诚度声誉,Sephora 和 Ulta 等类别领导者都声称拥有受欢迎且经常更新的项目。 甚至 Sally Beauty也在 10 月份发布了一款新品。

Gartner L2 通过电子邮件发送给 Retail Dive 的 6 月报告显示,忠诚度计划在多个不同行业都有所增加,据报道,2018 年有 14.9% 的百货商店、5.2% 的专业零售商和 5.9% 的运动服零售商推出了忠诚度计划。 不过,根据情报公司 Beroe 的一份报告,仍有增长空间,该报告声称到 2022 年市场将达到 2010 亿美元。该报告已通过电子邮件发送给 Retail Dive,该报告还指出“对可定制数字奖励计划的需求不断增长, “反过来又导致零售商的成本更高。

除了个性化趋势之外,忠诚度计划还经历了其他一些有时相互矛盾的运动。

商店品牌卡的衰落

位于每个忠诚度计划的核心,在所有 10% 优惠券的下方,每 50 美元购买的免费手提袋和毯子下面,隐藏着大量电子邮件地址、电话号码和购买历史记录。 当购物者忙于为他们的下一次购买争取促销时,零售商则专注于收集所有客户数据,对其进行分析并使用它来制定让客户再次购物的策略——再一次购物。

当然,目标并不是真正让购物者回来一次。 目标是建立一种强大的联系,让客户想要继续放弃他们的业务。 因此,忠诚度计划被越来越多地用于与零售商建立数据收集之外的联系。 Optimove 收入副总裁 Yoav Susz 在接受 Retail Dive 采访时表示,部分原因是客户对零售商在收银台索取数据而无所作为感到沮丧,但也因为零售商找到了其他收集数据的方法。

“[当]经济不景气时,当债务利率上升时,当有更多未偿债务时,基本上,这会在零售投资组合中产生巨大的风险。”

香农华纳

Capgemini Invent 北美零售业务副总裁

“人们希望获得关于他们的客户的数据,人们在物理位置购买,他们没有关于客户的任何其他数据点,通过让他们加入忠诚度计划,他们能够捕获一些数据,然后能够瞄准这些客户,”Susz 说,并指出这是忠诚度计划的主要驱动力。 “随着数据爆炸式增长,数据变得更加商品化,每个人都拥有绝大多数客户的数据,在我看来,让人们选择加入这些忠诚度计划变得不那么重要了。能够查看您的客户群,了解您应该与谁互动并与他们交谈,”他补充道。

这导致许多零售商降低了进入其忠诚度计划的门槛,主要是通过取消对商店品牌信用卡的要求,这已经是一项艰难的销售,对于过去(和未来)经济衰退的年轻消费者来说也是一项更艰难的要求他们的心意。 仅今年一年,梅西百货就将其忠诚度计划扩大到没有商店卡的会员,Nordstrom 升级了自己的计划以允许非持卡人参与,J. Crew于 8 月推出了一项无需卡的会员。

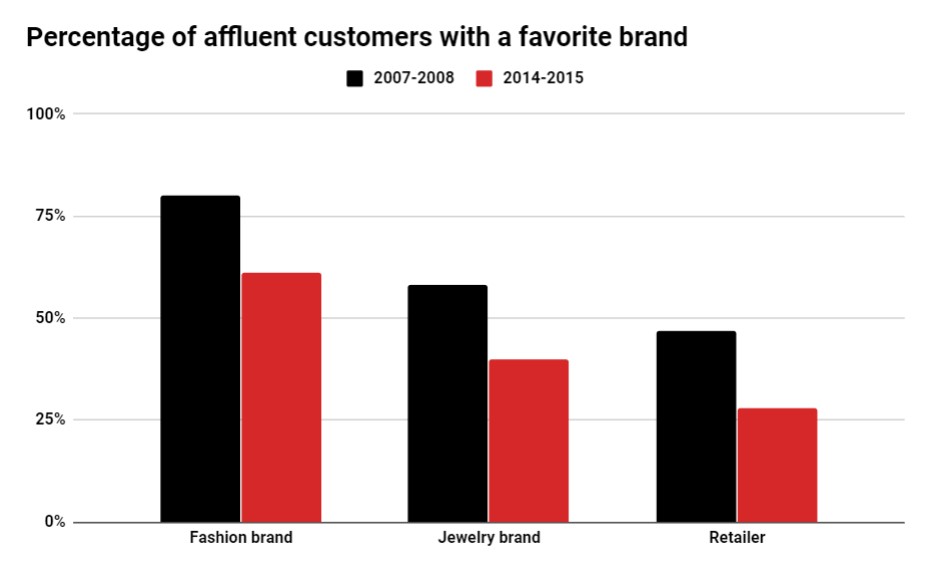

Susz 认为这表明忠诚度计划在未来不会真正存在。 并不是说品牌忠诚度不会,而是零售商将停止尝试通过注册计划来培养它,而是加大努力与客户保持双向关系。 无论哪种方式,培养忠诚度都是必要的,因为 70% 的购物者不认为忠诚度是支付更高价格的理由,而且在过去十年中,能够在任何特定空间识别出最喜欢品牌的购物者比例大幅下降,根据 L2。

不过, Capgemini Invent 北美零售业务副总裁Shannon Warner 表示,从商店品牌信用卡的转变“可能是 20 年的趋势” 。 她指出,大量零售商拥有信用卡组合,他们拥有应收账款,因此拥有与这些卡相关的所有利润。 然而,拥有商店品牌卡的好处已经下降,因为零售商将他们的投资组合出售给银行并获得更多“柔和”的好处,这使得他们推出商店信用卡的理由越来越少,要求客户开户的理由也越来越少。一个只是为了获得奖励。

“只要经济好,债务利率相当稳定等等,对于零售商来说,这是一种非常有利可图的方式,可以为他们的业务利润提供资金,这让他们有更大的灵活性来做不同的、更令人兴奋的事情。忠诚度和其他推动零售模式成本的因素,”华纳说。 “但当经济不景气时,当债务利率上升时,当有更多未偿债务时,基本上,这会给零售投资组合带来巨大的风险。”

付费游戏忠诚度

在一些零售商试图让客户更容易加入的同时,其他零售商正在提高价格标签。 亚马逊 Prime 的起价为每年 99 美元,在 4 月将其价格提高到 119 美元,其他公司也推出了类似的模式,包括 Wayfair,它在 10 月推出了每年 29.99 美元的会员计划,以及正在测试的 Lululemon,如果推出的话更进一步,将花费 128 美元以上。

看待这一趋势的方式自相矛盾。 一方面,在忠诚度计划上贴上价格标签意味着客户必须真正想要加入它,这可能会将收费模式限制在拥有强大品牌、强大价值主张或两者兼有的零售商身上。 会员数量可能会少于免费忠诚度计划所积累的数量,L2 的报告甚至表示,消除进入障碍是“对抗计划参与度下降的关键”。 另一方面,如果零售商可以创建与 Amazon Prime 一样有价值的程序,那么该模型就更有意义了。

“亚马逊 Prime 实际上让人们觉得他们的地位更高了,即使你付钱,任何人都可以付钱。”

布拉姆·赫克特科夫

科比营销总裁

根据Kobie Marketing首席执行官Bram Hechtkopf 的说法,Amazon Prime 之所以如此成功,部分原因在于它与客户建立了基于身份、习惯和互惠的情感忠诚度。 随着时间的推移,这种情感忠诚度也会降低零售商的客户对价格的敏感度,因为他们已经为获得会员资格而付费。

他在接受 Retail Dive 采访时表示:“我们所做的研究中胜出的是:便利性,这会导致习惯,你可以将亚马逊 Prime 视为一个很好的例子,”以及地位——一个品牌如何"

让会员为会员计划付费还可以让零售商提供更有价值的服务,例如已成为 Amazon Prime 的主要内容的免费两天送货服务,这可能使付费计划比仅定期提供 10 美元折扣的免费计划对客户更有价值. 尽管华纳预计未来会有更多零售商同时拥有这两种选择。

不过,根据通过电子邮件发送给 Retail Dive 的 Capgemini 报告显示,付费计划的一些好处可能会对忠诚度产生相当大的影响。 根据该报告,两小时送货提高了 55% 购物者的忠诚度,而当日送货提高了 61% 的忠诚度。 然而,该模型的缺点是提供这些服务不仅对客户来说成本高昂,而且对零售商来说也是如此。

“例如,一位顾客希望每周两次将杂货送到家中——这对零售商来说是一个非常昂贵的价值主张,而且实际上让他们很难盈利,”华纳说。 “因此,出售会员资格有助于他们为客户提供更个性化、更具吸引力的服务,同时也有助于他们抵消更高的服务成本并保持现有利润率。我认为大多数引入成本的零售商基于订阅服务的订阅服务可能甚至没有达到为该客户服务的成本。”

“如果我给某人打折,或者我给某人退货的权利,或者我给他们一张优惠券,我需要确保那个人具有很高的终生价值并且值得我花时间。”

约夫·苏兹

Optimove 收入副总裁

事实上,过于慷慨的忠诚度计划或政策过去一直是一些零售商的问题,甚至迫使他们改变流行的做法以保持盈利能力。 Bed Bath & Beyond 以其客户喜爱的大量优惠券而闻名,但这些优惠券损害了公司的财务状况,并且部分原因是标准普尔全球在 10 月份下调评级。

同样,大约一年前, LL Bean 被迫撤回其终身退货政策,因为该零售商发现该政策有 15% 的时间被滥用。 Susz 说,如果零售商向任何进门的人提供促销或服务,这很容易落入陷阱。

“如果我给某人打折,或者我给某人退货的权利,或者我给他们一张优惠券,我需要确保那个人具有很高的终生价值并且值得我花时间。” Susz 说,告诫不要一视同仁地对待每一位顾客。 “否则,你最终会向错误的人提供错误的报价,并且如果 [你] 知道某人是引用 - 取消引用的‘促销海盗’,你需要确保你所做的事情不只是现金流消极的。”

超过 10% 的优惠券

随着忠诚度计划的发展,奖励也在发展。 折扣不一定会消失,但随着零售商寻找增加项目价值的方法,体验式奖励和服务正变得越来越普遍。 根据 L2 Gartner 的数据,2018 年 61% 的品牌同时提供体验和金钱收益,而前一年这一比例为 47%,这也转化为更广泛采用的奖励类型。

2018 年生日福利增加了 7%,早期产品访问和早期销售访问都增加了 11%,免费服务和服务折扣增加了 3%。 该报告还指出,最成功的品牌提供了金钱和体验利益的结合,以及“促进个性化努力并创造无缝的移动体验”。

在过去的一两年里,我们看到了一些非同寻常的会员产品。 例如,丝芙兰在 2017 年推出了一个仅限会员的社交平台,鼓励购物者互相讨论从产品效果到美容趋势到针对特定问题(例如干性皮肤、痤疮等)的最佳产品等方方面面。 .)。 这个想法是创造一个忠诚会员可以相互学习的空间,无需购买。

耐克更进了一步,推出了一个完整的会员专卖店概念,被称为 Nike Live,它在洛杉矶梅尔罗斯首次亮相。 这家商店远不是一般的促销活动,而是试图根据给定地理位置的数据创建产品,并将其返回给该地区的会员。 它还可以让会员感觉自己是独家计划的一部分——专为他们打造的商店。

“我认为增值服务的范围——我们才刚刚开始触及这些服务的表面。”

香农华纳

Capgemini Invent 北美零售业务副总裁

华纳说,从那家商店学到的东西已经应用于耐克的一些旗舰店,这些零售商试行的产品很可能预示着整个忠诚度计划即将到来。

“它不仅仅是积分、优惠券或电子邮件。它将是增值服务,将是免费送货,将是独家活动的邀请,它将是有针对性和相关的信息和内容,”她说。 “我认为增值服务的范围——我们刚刚开始触及这些服务的表面,我认为这将是营销人员摸不着头脑想弄清楚的最重要的事情。”

Susz 同意体验式奖励将成为忠诚度计划的重要组成部分,但他也指出,零售商处理忠诚度的方式可能会随着经济的变化而改变。 当事情好时,体验奖励将是首要考虑因素,但当事情变得糟糕时,金钱奖励可能会再次出现。

随着奖励类型的变化,兑现的渠道也在发生变化。 据 L2 称,与过去相比,移动正在成为计划中更重要的一部分,近三分之一的消费者表示这是他们最喜欢在商店展示会员资格的方式。 Victoria's Secret's Pink在 9 月更新了其移动应用程序和忠诚度,Target 进一步整合了其应用程序忠诚度,整个 Nike Live 概念(及其新的纽约旗舰店)都是围绕该应用程序构建的。

话虽如此,便利性还不完全存在。 根据 L2 的报告,84% 的零售商将他们的忠诚度计划整合到品牌应用程序中,但只有 22% 的零售商允许用户在主屏幕上跟踪他们的奖励。 Optimove 营销副总裁 Amit Bivas 在接受 Retail Dive 采访时表示,缺乏便利可能会给零售商带来问题,特别是如果他们没有为客户提供双赢的服务。 他们赋予客户价值至关重要。

“我认为很多品牌都明白收购游戏只会让他们到目前为止,他们现在正在尝试不同的事情以确保他们 - 我不想说通过他们的客户群获利 - 但是这是事实,”比瓦斯说。