Was ist eine Kapitalflussrechnung?

Veröffentlicht: 2022-04-22Ein Auge auf das einfließende Geld im Vergleich zu dem abfließenden Geld zu haben, das ist das Zentrum der Finanzen für kleine Unternehmen. Und das Dokument, das dies erledigt, wird als Kapitalflussrechnung bezeichnet.

Diese Erklärung hilft kleinen Unternehmen zu sehen, woher Geld fließt und wie es ausgegeben wird. Sie sind ein wichtiger Weg, um Finanzen zu verwalten.

Was genau ist eine Kapitalflussrechnung?

Diese Kapitalflussrechnungen sind ein großer Teil der Finanzbuchhaltung. Sie werden auch Kapitalflussrechnungen genannt.

Sie fragen sich, was Cashflow ist? Dieser Abschluss gliedert sich in Finanzierung, Investitionen und operative Aktivitäten. Sie beinhalten das Nettoeinkommen eines Unternehmens, und es gibt eine Methode, um zu berechnen, wie viel Bargeld verfügbar ist.

Sie fragen sich, was eine Gewinn- und Verlustrechnung ist und wie diese hineinpasst? Diese geben weitere Einblicke in den Cashflow. Lesen Sie weiter, um zu erfahren, was in einem steckt, wie man den Cashflow berechnet und andere wichtige Aspekte.

Positiver Cashflow vs. Negativer Cashflow

Der beste Weg, ein Cashflow-Problem zu vermeiden, besteht darin, die Unterschiede zwischen den Typen zu verstehen. Und wie sich jeder auf die finanzielle Gesundheit eines Unternehmens auswirkt.

- Ein negativer Cashflow beschreibt eine Situation, in der ein kleines Unternehmen mehr ausgibt als es einnimmt.

- Ein positiver Cashflow ist das Gegenteil. Es kommt mehr Geld rein als raus.

Unternehmen mit negativem Cashflow warten möglicherweise auf Zahlungen. Das Angebot von Frühzahlungsrabatten kann einen positiven Cashflow fördern.

Zweck einer Kapitalflussrechnung für kleine Unternehmen

Eine Kapitalflussrechnung zeigt, wie sich Zahlungsmittel und Zahlungsmitteläquivalente durch ein Unternehmen bewegen. Es ist eine Übersicht über das generierte Geld. Sie gibt einen Überblick über den Geschäftsbetrieb und ergänzt Bilanz und Erfolgsrechnung.

Ich habe mich gefragt: „Was ist eine Bilanz?“ oder "Was ist eine Gewinn- und Verlustrechnung?" Die erste zeigt, was ein Unternehmen besitzt und schuldet. Der zweite Begriff zeigt, was es gemacht hat. Beide arbeiten mit einer Kapitalflussrechnung, um ein klares Bild zu erhalten.

Hier sind vier weitere Verwendungen für diese Abschlüsse.

Um die Rückzahlung von Darlehen zu planen

Das Verständnis des Cashflows kann Ihrem Unternehmen bei der Entscheidung helfen, wie diese Zahlungen einzuordnen sind. Und für Investitionsausgaben und Budgetierungsentscheidungen, die nach Betrachtung der Flussrechnung getroffen werden müssen.

Einblicke in die Ausgaben gewinnen

Diese geben ein Bild von den Barzahlungen, die möglicherweise nicht in der Gewinn- und Verlustrechnung zu finden sind. Eine gute Möglichkeit, sich anhand der Bilanzen ein genaues Bild von der tatsächlichen Kassenlage zu machen.

Um sich ein besseres Bild von Ihrem Barguthaben zu machen

Die Berechnung des Cashflows ist unerlässlich. Sie bieten eine gute Momentaufnahme der Cashflow-Aktivitäten. Ob auf Ihren Bankkonten für einen Abrechnungszeitraum genügend Bargeld vorhanden ist. Sei präzise. Beispielsweise beinhalten Bruttoeinnahmen Kosten und Ausgaben.

Zur Bewältigung einer Krise

Abschlüsse, die Cashflows und Zahlungsmitteläquivalente enthalten, berichten über Über- oder Unterdeckungen. Die Vorhersage von Problemen mit Cashflows kann zu proaktiven Plänen führen. Wie ein frühzeitiger Blick auf die Kreditorenbuchhaltung.

Hauptbestandteile einer Kapitalflussrechnung

Der Cashflow eines Unternehmens muss einige Kriterien erfüllen. Diese Art von Finanzanalyse muss alles enthalten, von Sachausgaben bis hin zu Investitionszahlen und Quittungen, um nur einige zu nennen.

Hier ist eine Liste mit einigen der Hauptkomponenten.

1. Betriebstätigkeit

Die operativen Tätigkeiten sind oft der erste Abschnitt. Es misst die von einem Unternehmen verdienten und verwendeten Barmittel. Der Jahresabschluss des Unternehmens umfasst hier Forderungen, unverdiente Einnahmen und nicht zahlungswirksame Posten wie vorausbezahlte Versicherungen.

Dieser Abschnitt beschreibt, wie das Unternehmen Bargeld generiert.

2. Anlageaktivitäten

Dieser Abschnitt, der die Investitionstätigkeit detailliert beschreibt, umfasst das Anlagevermögen und zeigt Investitionsgewinne und -verluste. Grundstücke und Gebäude, Fahrzeuge und andere langfristige Investitionen werden einbezogen, um einen Investitions-Cashflow zu erzielen. Auch der Kauf oder Verkauf von Ausrüstung und Eigentum zählt.

3. Finanzierungstätigkeiten

Ein weiterer wichtiger Teil eines Cashflow-Bildes ist die Berichterstattung über das gesamte Geld, das zur Rückzahlung von Kreditgebern und Kreditnehmern ausgegeben wurde. Diese fallen unter das Dach der Mittelabflüsse aus Finanzierungstätigkeit.

4. Nettoeinkommenszahl

Jede Abrechnung beginnt mit dem Nettoeinkommen bzw. dem erzielten Nettobargeld. Es ist der große Wert, der die Fähigkeit des Unternehmens misst und wie gut es darin ist, Bargeld zu generieren.

5. Betriebskosten

Diese Ausgaben fallen während des normalen Geschäftsbetriebs an, gehen Sie also vorsichtig damit um. Barzahlungen in Löhne oder Gehälter an Vollzeitbeschäftigte sind Betriebsausgaben in der Bilanz eines Unternehmens. Anwaltskosten, Buchhaltungsdienstleistungen, Büromaterial und Versorgungsunternehmen zählen ebenfalls.

6. Betriebsfremde Ausgaben

Diese erscheinen am Ende einer Gewinn- und Verlustrechnung, die Kosten enthält, die nicht an das Tagesgeschäft gebunden sind. Wie Zinsen auf Bankgebühren und Amortisation zuzüglich Abschreibungen.

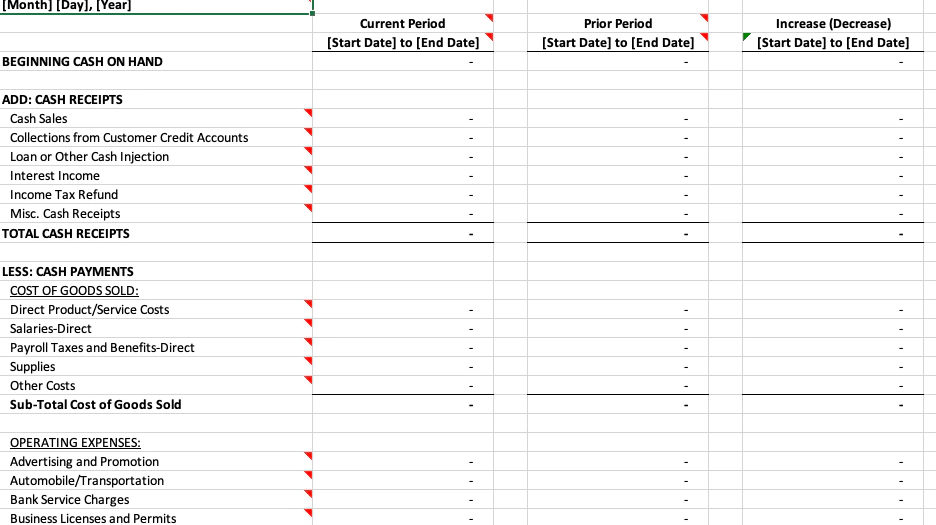

Beispiel Kapitalflussrechnung

Anhand eines Beispiels lässt sich eine Kapitalflussrechnung besser verstehen.

QuickBooks hat diese Vorlage bereitgestellt. Beachten Sie, dass einige nicht zahlungswirksame Einnahmen wie Wertsteigerungen enthalten sein müssen.

So erstellen Sie eine Kapitalflussrechnung

Der Versuch, zukünftige Cashflows vorherzusagen, hängt von einer detaillierten Erklärung ab. Hier sind einige Schritte, die Sie zu diesem Zweck unternehmen können.

Denken Sie daran, die allgemein anerkannten Rechnungslegungsgrundsätze (GAAP) zu befolgen. Die Zahlen müssen genau sein und Betriebseinnahmen für Einkommenssteuern enthalten.

- Sammeln Sie die Informationen und Daten – stellen Sie Vertragsdateien und Dokumente zusammen, um zu einem Netto-Cashflow zu gelangen.

- Find A Starting Balance – sollte den Saldo der Zahlungsmitteläquivalente und Barauszahlungen beinhalten.

- Berechnen Sie den ersten Cashflow – diese Zahl stammt aus der laufenden Geschäftstätigkeit.

- Machen Sie dasselbe für Investitionsaktivitäten – der Schwerpunkt liegt auf dem Kauf und Verkauf von Ausrüstung, Einrichtungen und Immobilien.

- Berechnen Sie den Cashflow für Finanzierungsaktivitäten – Wechselverbindlichkeiten sind enthalten. Wie die Rückzahlung von Schulden an Gläubiger und Investoren. Finanzierungs-Cashflow-Zahlen sollten jeden Steuerzeitraum widerspiegeln.

Analysieren einer Kapitalflussrechnung

Eine gute Finanzberichtsanalyse deckt auch Verkaufstransaktionen ab, die nicht zahlungswirksam sind. Es kann helfen, die Teile zusammenzusetzen, wenn Sie nach mehr Geld suchen.

Verwenden Sie die direkte Methode

Die direkte Methode ist einfach, subtrahieren Sie einfach die Geldabflüsse von den Geldzuflüssen. Die tatsächlichen Cashflow-Beispiele beinhalten, was an Lieferanten gezahlt wird.

Verwenden Sie die indirekte Methode

Dieser ist etwas weniger einfach. Nehmen Sie das Nettoeinkommen und arbeiten Sie dann in der Abschreibung. Die indirekte Methode berücksichtigt nicht zahlungswirksame Transaktionen wie Abschreibungen und feste Verkaufsverluste.

Achten Sie auf den operativen Cashflow/Nettoumsatz

Dies ist ein Verhältnis, das hervorhebt, wie viel Geld für jeden Verkauf generiert wird. Es wird in Dollar ausgedrückt.

Berechnen Sie den freien Cashflow

Dies zeigt, wie gut ein kleines Unternehmen darin ist, Bargeld zu generieren. Berechnen Sie den freien Cashflow aus einer Kapitalflussrechnung. Nehmen Sie den operativen Cashflow und ziehen Sie die Investitionsausgaben ab.

Analysieren Sie den unverschuldeten freien Cashflow

Dies sind die Geldzuflüsse eines Unternehmens, bevor Posten wie Zinszahlungen berücksichtigt werden. Hier ist die Formel.

Bild: Depositphotos