7-11 零售媒体网络的背后——便利店经营者可以从中学到什么

已发表: 2022-12-02在过去几年中,随着第三方 cookie 开始贬值以及消费者在 COVID-19 大流行期间越来越多地在线购物,品牌需要一种更好的方式在购买时出现在客户面前。

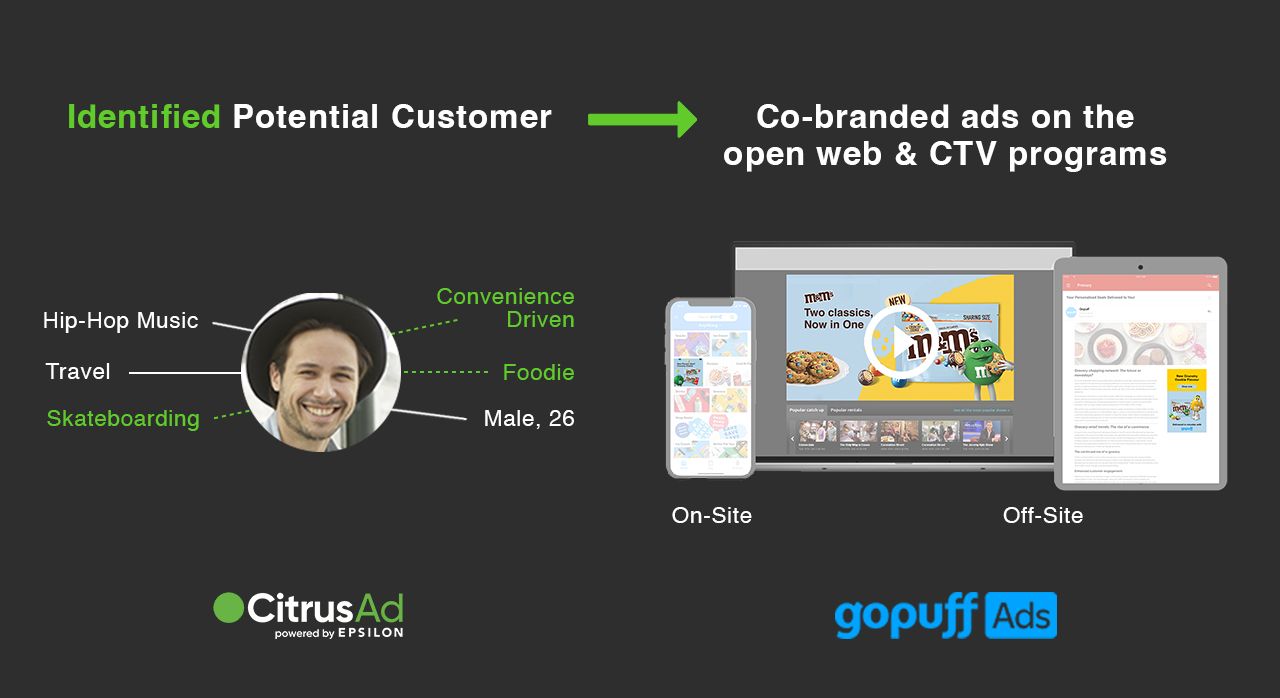

公司开始在零售商的数字平台上购买广告空间,并购买零售商的第一方数据——客户愿意为品牌提供的数据——以接触他们的受众

当零售商进入这种广告销售业务时,它被称为零售媒体网络。 克罗格和沃尔玛等公司——当然还有亚马逊——涉足零售媒体游戏已有一段时间了,其他公司也正在涉足其中。 根据 AdWeek 的数据,74% 的品牌在 2022 年为零售媒体网络制定了专项预算。

10 月,7-11 正式宣布通过其新的 Gulp Media Network 进军零售媒体——第一个冲击便利店行业的零售媒体网络,执行副总裁兼首席营销官 Marissa Jarratt; 7-11 忠诚度和分析副总裁 Mario Mijares 在最近的一次采访中表示。

Tomorrow Retail Consulting 的创始人兼首席执行官 Jordan Berke 表示,进军零售媒体不仅对 7-11 有意义,而且是必要的一步。 他指出,许多新计划 7-11 正在发展需要支付的投资,拥有“蓬勃发展”的媒体业务是获得替代收入来源的最佳途径。

“如果你看看像 7-11 这样的零售商可以赚钱的所有其他方式,这是最大的份额,”他说。

个性化和粉丝

Gulp Media 是在过去一年中建立的,旨在补充 7-Eleven 现有的数据驱动洞察套件,该套件已经包括其购物者分析平台、专有客户研究小组和基于体验的实验室商店。 Jarratt 和 Mijares 说,这是为了响应 7-11 在“即时消费市场”(也称为冲动购买)中看到的需求。

“我们知道零售业的分散化已经让我们的 CPG 供应商的事情变得复杂了——而直接消费市场甚至更加分散,”他们说。

虽然建立一个团队来运营零售媒体网络可能很困难——沃尔玛在 2021 年 10 月挖走了 Instacart 的高级广告主管——但 7-11 并没有寻找新员工。 相反,它从其营销部门内部组建了 Gulp 团队,利用了那些“具有广泛经验”的人,Jarratt 和 Mijares 说。

参与 7-11 零售媒体网络的 CPG 品牌将使用零售商的客户忠诚度数据通过便利渠道接触目标消费者。 7-Eleven 的做法可以用一个词来概括。

“个性化,”Jarratt 和 Mijares 说。 “Gulp Media 不仅会查看人口统计、地理和态度方面的信号,还会为购物者购买的商品添加信号。”

Jarratt 和 Mijares 说,截至目前,7-11 专注于通过展示、社交和联网电视广告将其客户数据库与第三方广告商联系起来。 他们还表示,他们计划“在不久的将来”探索店内媒体,并且知道利用燃油泵是一个“大机会”——尽管他们拒绝分享这方面的最新消息。

虽然 Jarratt 和 Mijares 也没有详细说明 7-11 与其 CPG 合作伙伴合作开展的具体媒体活动,但他们指出,利用“粉丝圈和文化相关性”——尤其是在体育领域——正在帮助建立 Gulp Media。

“这最终转化为通过为客户提供更高的交易和体验价值来加速我们的忠诚度计划,”他们说。

如果 7-11 正在使用这种策略来发展其忠诚度计划,那么这反过来会为 CPG 合作伙伴提供更多的第一方客户数据。

Jarratt 和 Mijares 表示:“我们对整个品牌的粉丝圈和文化相关性只是触及皮毛,我们的目标是在未来几个月内在时尚、体育、音乐、游戏等领域开展更多合作。”

三个关键成分

Berke 对 7-Eleven 的零售媒体网络将取得成功表示“乐观和乐观”。 事实上,他认为它占主导地位。

“尽管 Gopuff 有 [零售媒体] 的抱负,但我们认为 7-11 将完全超越 Gopuff 并创建该国最引人注目的便利全媒体网络,”他说。

他指出了零售商在构建其媒体网络时需要的三个“要素”。 首先是reach,作为全球最大的c-store连锁店,7-11拥有大量的reach,拥有最大规模的便利忠诚度计划。

Jarratt 和 Mijares 说,7-11 拥有超过 8000 万会员的庞大忠诚度计划还为零售商提供了 Berke 所说的建立零售媒体网络所必需的第二种成分:数据。

Berke 说,该公司收集的大量客户数据可以帮助潜在的广告商瞄准各种特定的消费者,从不喝咖啡的能量饮料爱好者到试图戒烟的烟草使用者。

“事实上,他们拥有如此庞大的忠诚会员群体,这让 7-11 有能力为广告商提供定位服务,”他说。 “作为零售商,拥有可用于细分 [客户] 的个人数据是巨大的。”

第三个因素——也是最难获得的一个——是广告商的信任,伯克说。 他指出,对于 7-11 而言,信任可能是一个“真正的差异制造者”,并且由于他们是一家以特许经营为基础的组织,因此他们以销售和服务为中心的文化已经比其他零售媒体竞争对手更具优势。

“在某些方面,他们拥有沃尔玛从未有过的企业对企业文化,克罗格从未有过,塔吉特也没有,”他说。 “他们正在进入建立一个已经具有一些文化优势的伟大零售媒体网络的第三个支柱,我认为,当他们与他们的第一个广告商坐下来时,这将给他们带来巨大的推动力。”

连接物理和数字

建立一个成功的零售媒体网络并不容易,即使对于世界上最大的便利店零售商来说也是如此。

7-11 致力于为便利店和即时消费市场建立零售媒体网络,目前最大的挑战在于弥合数字和实体之间的差距。

“虽然今天很多零售媒体都专注于电子商务——特别是赞助搜索和横幅广告——但我们专注于将人们带到实体店,”Jarratt 和 Mijares 说。

Berke 同意,连接其实体资产和数字资产将是 7-Eleven 面临的最大挑战之一——具体而言,确保他们能够在店内展示广告的同时吸引在线用户。

此外,他预计 7-11 将面临挑战,即了解广告商需要什么以及他们需要与其供应商(可能是同一群人)相比如何获得支持。

“大多数 [7-11] 的广告商将成为供应商,”他说。 “但是当你作为广告商为他们提供服务时,与作为供应商相比,这是一种截然不同的心态——一种不同的关系。”

伯克说,7-11 可能面临的第三个也是最后一个挑战是让加盟商对 Gulp Media 感到兴奋。 这可以通过展示 7-Eleven 购物体验的各个组成部分(例如数字菜单或移动结账平台)如何创造更多媒体机会来实现。

“教育他们,激励他们,向他们展示在商店中引入新资产的潜力,”他说。 “他们将需要让 [特许经营商] 一起踏上旅程。”

大局观

Jarratt 和 Mijares 说,除了燃料成分外,便利店如此严重依赖冲动购买的事实让他们能够衡量“与其他零售商相比不同类型的消费者行为”。 除此之外,便利店倾向于提供较小尺寸的商品可能会对行业有利。

“便利店中常见的较小包装使得顾客的购买承诺较低——这反过来又使 c-store 成为测试创新的理想场所,然后再将其扩展到更大包装尺寸和更大规格的零售商, ”贾拉特和米哈雷斯说。

Berke 同意较小的包装,并补充说,与消费者更多按计划光顾的竞争对手(例如大型零售商和杂货店)相比,便利店“在当下”运营这一事实可以对该细分市场有利.

“[C 店] 都是关于直接消费的,”他说。 “因此,作为广告商,我可以推动一些非常高的利润,因为客户将在接下来的两个小时内看到 [广告] 后做出回应。”

当被问及无论规模大小的便利店是否应该考虑进入零售媒体时,Berke 并没有只是回答是——他说“他们必须这样做”。

这样做的第一步是了解媒体和零售之间的业务差异; 学习它需要的投资类型; 伯克说,并建立“肌肉”来管理和发展最终的网络。 一旦这些都完成并建立起来,就是要找到让您的品牌与众不同的地方。

“你必须想办法变得有意义,并拥有足够的影响力、数据和信任才能参与竞争,”他说。 “你需要去运动并锻炼肌肉,因为如果三年后你仍然没有牵引力,你可能会很难在那个领域变得有意义。”