ทำไมฉันถึงต้องจ่ายเงินมากมายเพื่อทำประกันร้าน Amazon ของฉัน?

เผยแพร่แล้ว: 2022-09-14สมมติว่าลูกค้าของคุณได้รับบาดเจ็บขณะใช้ผลิตภัณฑ์ที่เขาซื้อจากคุณ เขาฟ้องคุณในค่าเสียหายที่อาจมีมูลค่าไม่ เกิน 1 ล้านเหรียญสหรัฐหรือมากกว่านั้น – และคุณต้อง จ่ายเงินจากกระเป๋าของคุณเอง

แต่… คุณมีประกัน คุณได้รับการคุ้มครองและไม่ต้องจ่ายเงินจำนวนมากเช่นนี้ วุ้ย.

แต่มีปัญหาอื่น ผลิตภัณฑ์ที่คุณขาย ไม่ อยู่ในหมวดหมู่ที่มีความเสี่ยงสูง (หรืออย่างน้อยที่สุดคุณก็ไม่คิดว่าเป็นเช่นนั้น) แต่คุณยังคงจ่ายอัตราการประกันที่สูงอย่างน่าขันทุกเดือน ทำไมถึงเป็นอย่างนั้น?

ผลิตภัณฑ์บางอย่างที่คุณไม่เคยคิดว่าเป็นส่วนหนึ่งของ "หมวดหมู่เสี่ยง" เช่น ของเล่น ยา ผลิตภัณฑ์สำหรับเด็ก และอื่นๆ อีกมากมาย อาจเป็นอันตรายและอาจทำให้ได้รับบาดเจ็บและเสียชีวิตได้ ในกรณีเหล่านี้ บริษัทประกันภัยอาจรู้สึกว่าธุรกิจของคุณมีความเสี่ยงเกินกว่าจะคุ้มครองได้ หรืออาจคุ้มครองคุณ แต่มีอัตราที่สูงมาก

บางครั้ง หมวดหมู่ ของผลิตภัณฑ์ที่คุณขายไม่ได้สะท้อนถึงความเสี่ยงของการใช้ ผลิตภัณฑ์ จริง และคุณต้องจ่ายอัตราการประกันที่สูงกว่าที่ควรจะเป็น

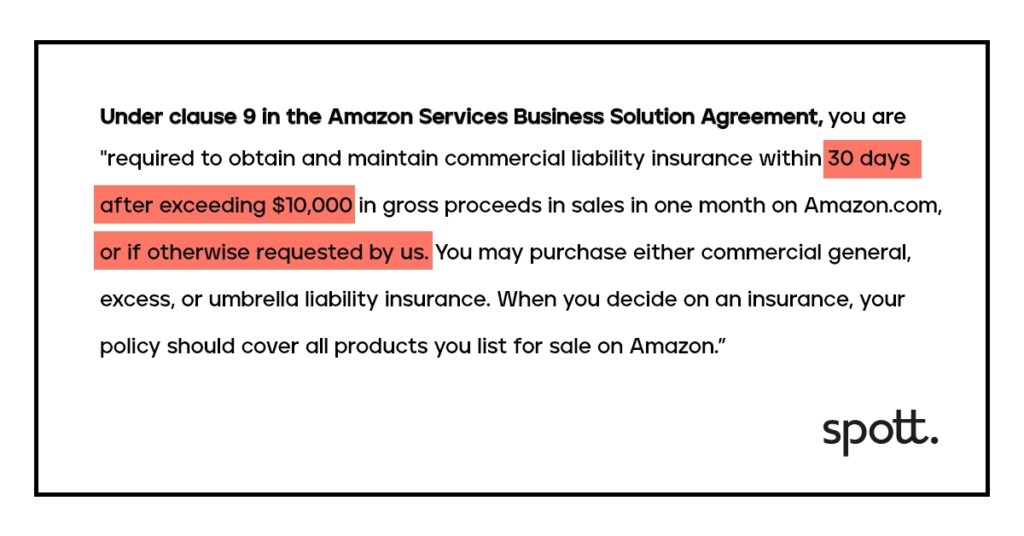

ถ้าคุณคิดว่า – ฉันจะไม่ทำประกันเลย จริงๆ แล้ว Amazon ได้กำหนดให้ผู้ขายทุกรายที่มีรายได้ถึง 10,000 รายต้องซื้อความคุ้มครอง

แม้ว่าร้านค้าของคุณ จะยังไม่ ถึง 10,000 ราย แต่ Amazon ยังสามารถขอประกันได้ เมื่อเร็วๆ นี้ ลูกค้าของเราจำนวนมากรายงานว่าพวกเขาได้รับคำขอโดยตรงจาก Amazon เพื่อทำประกัน

การประกันภัยเป็นหัวข้อที่ผู้ขายออนไลน์ส่วนใหญ่ไม่ต้องการจัดการ และพวกเขาใช้เวลาหลายชั่วโมงและหลายวันในการค้นหาบุคคลที่น่าเชื่อถือเพื่อช่วยพวกเขาค้นหาโซลูชันที่เหมาะสมในราคาที่เหมาะสม โดยมีความยุ่งยากน้อยที่สุด

ในฐานะบริษัทประกันภัยด้านเทคโนโลยี Spott ได้พัฒนาวิธีการใหม่ๆ เพื่อค้นหากรมธรรม์ประกันภัยที่ดีที่สุดสำหรับผลิตภัณฑ์ของคุณ ช่วยให้คุณจ่ายเท่าที่จำเป็นและไม่ต้องเสียเงินเพิ่มอีก – ทั้งหมดนี้ทำได้ด้วยการคลิกเพียงไม่กี่ครั้ง

ทำไมฉันถึงถูกบังคับให้ทำประกันและทำไมมันจึงสูงจัง?

ในบทความต่อไปนี้เราจะอธิบาย:

- ทำไมคุณถึงตกอยู่ในอันตรายหากคุณ ไม่มี ประกันความรับผิด?

- ความสัมพันธ์ระหว่าง ประเภทผลิตภัณฑ์ กับ ต้นทุนความรับผิดคืออะไร?

- ทำไมบางครั้งบริษัทประกันถึงให้ ราคาประกัน ผิด ?

- คุณจะได้รับ ราคาที่ดีที่สุด สำหรับประกัน Amazon ของคุณได้อย่างไร

ทำไมคุณถึงตกอยู่ในอันตรายหากคุณไม่มีประกันความรับผิด?

ในช่วงแรกๆ ของ Amazon ความต้องการประกันมีอยู่แต่ไม่ได้บังคับใช้ ผู้ขายที่เป็นบุคคลภายนอกแม้ว่าจะจำเป็นต้องมีกรมธรรม์ประกันภัย แต่ก็หนีไปโดยไม่ได้ นั่นคือจนกว่าการฟ้องร้องจะเริ่มขึ้นทีละรายการโดยคณะลูกขุนถือผู้ขายบุคคลที่สามและ Amazon รับผิดชอบ และนั่นก็คือ ในเดือนกันยายน 2564 Amazon ได้ทำประกัน ไม่มี ifs และ ands หรือ buts

ดังนั้นตอนนี้ผู้ขายที่เป็นบุคคลที่สามจึงได้รับมอบหมายให้จัดการกับความกังวลอีกอย่างหนึ่ง รับกรมธรรม์ประกันภัย. แต่นี่เป็นเรื่องสั้นที่จะแสดงให้เห็นว่าเหตุใดการประกันภัยความรับผิดจึงมี ความสำคัญ อย่างยิ่งต่อธุรกิจของคุณ:

เครื่องเป่าผมของ Wendy Weintraub ถูกไฟไหม้และเผาบ้านของเธอ ศาลสั่งให้ผู้ผลิตเครื่องเป่าผมจ่ายเงินคืนให้เธอเป็นจำนวน กว่า 850,000 ดอลลาร์ มีเรื่องราวมากมายเกี่ยวกับผู้ขายที่ไม่มีประกันซึ่งสูญเสียบ้านและเงินออมเพื่อชดเชยลูกค้าที่ได้รับบาดเจ็บ ทำให้ครอบครัวและธุรกิจต้องพังทลาย

แม้ว่าคุณจะเลือกผู้ผลิตที่ดีที่สุดด้วยตนเอง บริษัททดสอบผลิตภัณฑ์ที่ดีที่สุด – อุบัติเหตุก็เกิดขึ้น และด้วยเหตุผลหลายประการ:

- ปฏิกิริยาการแพ้ต่อโลหะบางชนิด, ไม้, เครื่องใช้ในห้องน้ำ, อาหาร ฯลฯ

- เครื่องจักรหรือเครื่องใช้ภายในบ้านที่ระเบิดและทำให้ทรัพย์สินเสียหาย

- การออกแบบ การผลิต และแม้แต่ข้อบกพร่องทางการตลาด

ในวันบ้าๆ บอ ๆ เหล่านี้ แม้แต่กาแฟสักถ้วยก็สามารถนำคุณขึ้นศาลได้ ผู้หญิงคนหนึ่งถูกไฟไหม้อย่างรุนแรงเมื่อเธอทำกาแฟหกถ้วยที่เธอซื้อที่ไดรฟ์ทรูของแมคโดนัลด์ เธอฟ้องพวกเขาเพื่อขาย "กาแฟที่ร้อนเกินไป" ของเธอ คณะลูกขุนอยู่ฝ่ายโจทก์โดยมอบเงิน 2.7 ล้านเหรียญให้กับเธอในค่าเสียหายเชิงลงโทษ สิ่งนี้ไม่ได้ทำให้ Mcdonald's ล่มสลายจากการเป็นบริษัทยักษ์ใหญ่อย่างที่พวกเขาเป็น แต่คดีความในศาลเกี่ยวกับเรื่องง่ายๆ อย่างกาแฟหนึ่งถ้วยสามารถเกิดขึ้นได้กับผู้ขายทุกราย และทั้ง Amazon โรงงานของคุณในประเทศจีนหรือบริษัท QC ของคุณจะไม่ประกันตัวคุณ

ตอนนี้ คุณอาจคิดว่าผลิตภัณฑ์ของคุณไม่เป็นอันตราย แต่คุณไม่มีทางรู้ ทารกสามารถกัดผลิตภัณฑ์ชิ้น ใด ชิ้นหนึ่งและทำให้หายใจไม่ออก ในกรณีเหล่านี้ทั้งหมด เจ้าของธุรกิจต้องรับผิดชอบและต้องสามารถชำระเงินได้ การมีประกันเป็นเครือข่ายความปลอดภัยที่จะช่วยให้คุณรอดพ้นจากการทำลายล้างอย่าง แท้จริง

อะไรคือความเชื่อมโยงระหว่าง ประเภทสินค้า กับ ต้นทุนความรับผิดชอบ ?

ครั้งหนึ่ง ตัวแทนประกันภัยจะเดินเข้าไปในร้านค้าทั่วไป ทำการประเมิน และตัดสินใจเลือกอัตราประกันที่เหมาะสม

แต่ธุรกิจของคุณกำลังออนไลน์และผู้ประกันตนไม่สามารถเห็นผลิตภัณฑ์ของคุณทางกายภาพ ดังนั้นพวกเขาจึงคำนวณราคาของคุณผิด

กรณีตรงประเด็น: ลูกค้ามาหาเราพร้อมปัญหาที่น่าสงสัย บริษัทของพวกเขาซึ่งขายชั้นวางจุกนมหลอก กำลังประสบปัญหาในการขอใบเสนอราคาประกันที่ยอมรับได้

“ราวตากผ้าจุกนมหลอก” ฟังดูไร้เดียงสาพอใช่ไหม? ที่วางจุกนมหลอกให้แห้ง แต่นี่คือสิ่งที่จับได้ จัดอยู่ในหมวดหมู่ "อุปกรณ์สำหรับเด็ก" ผู้ให้บริการประเมินผลิตภัณฑ์ทันทีว่าเป็นหมวดหมู่ "ความเสี่ยงสูง" และให้อัตราที่สูงเกินไปแก่ลูกค้าของเรา เราสามารถแจ้งความเข้าใจผิดนี้ไปยังบริษัทประกันภัยที่ลดอัตรากรมธรรม์ประกันภัยสำหรับชั้นวางจุกหลอกให้แห้งในเวลาต่อมา

อีกตัวอย่างหนึ่ง: ตุ๊กตายัดไส้ไม่มีที่ไหนเลยที่ ใกล้ จะเสี่ยงเท่ากับรถควบคุมระยะไกล (ซึ่งใช้แบตเตอรี่) แต่บริษัทประกันภัยก็ให้อัตราของเล่นทั้งสองเท่ากัน เนื่องจากโดยทั่วไปแล้วทั้งคู่จะจัดอยู่ในประเภท "ของเล่น" แต่พวกเขาไม่ควรได้รับอัตราการประกันเท่ากัน ตุ๊กตาหมีควรได้รับอัตราที่ต่ำกว่า

ทำไมบางครั้งบริษัทประกันภัยจึงให้ราคาที่ ผิด กับคุณ ?

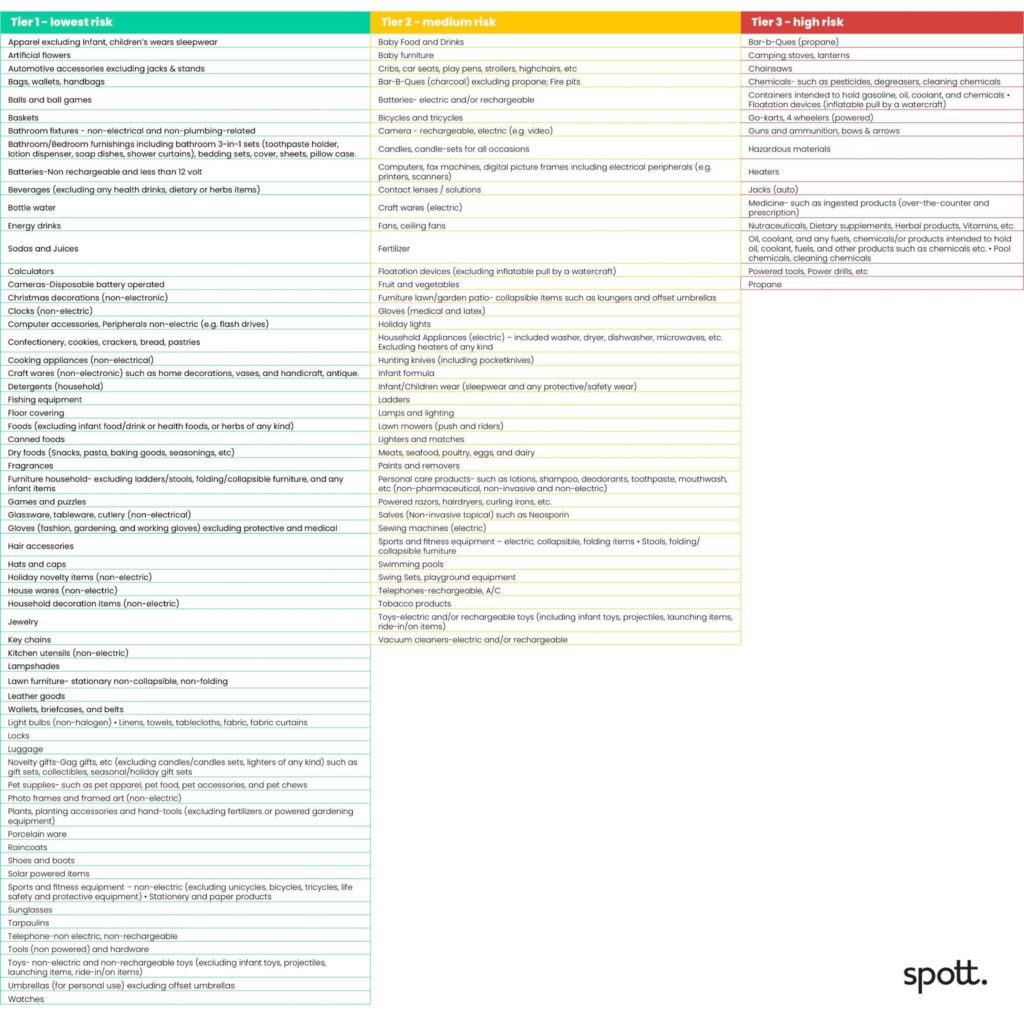

อิงจากเรื่องราวของชั้นวางจุกนมหลอก – ผลิตภัณฑ์ของคุณอยู่ในหมวดหมู่ใด คุณได้รับอัตราของคุณตาม? ดูตารางด้านล่าง

ผลิตภัณฑ์ทั้งหมดที่ขายในตลาดโดยทั่วไปถือเป็นหมวดหมู่ที่มีความเสี่ยงต่ำ ปานกลาง หรือสูง ซึ่งสำหรับวัตถุประสงค์ของบล็อกนี้ เราเรียกว่า Tier 1 (ความเสี่ยงต่ำ) Tier 2 (ความเสี่ยงปานกลาง) และ Tier 3 (สูง- เสี่ยง.)

หากผลิตภัณฑ์ที่คุณขายถือว่า มีความเสี่ยงต่ำ เช่น เครื่องทำให้แห้ง อัตราการประกันของคุณควรจะค่อนข้างต่ำ

ระดับที่ 2 ความเสี่ยงปานกลาง ควรสูงกว่าเล็กน้อย แต่ไม่สูงเท่ากับระดับ 3 ซึ่งเป็นประเภทที่มีความเสี่ยงสูง ใช้เบาะรถยนต์เช่น หากไม่ได้รับการทดสอบอย่างถูกต้องหรือผลิตจากวัสดุราคาถูก อาจทำให้ชีวิตของทารกตกอยู่ในอันตรายได้ พวกเขาไม่ได้อยู่ในหมวดหมู่ความปลอดภัยเดียวกับระดับ 1 (เช่นรองเท้า) แต่ไม่อันตรายเท่าเตาบาร์บีคิวซึ่งใช้โพรเพน

หากผลิตภัณฑ์ของคุณได้รับการพิจารณาว่า มีความเสี่ยงสูง รวมถึงผลิตภัณฑ์ที่อาจก่อให้เกิดการบาดเจ็บสาหัสหรือถึงแก่ชีวิต คุณควรได้รับกรมธรรม์ประกันภัยที่มีวงเงินสูงสุด แม้ว่าจะหมายถึงการจ่ายเงินเพิ่มอีกเล็กน้อยต่อเดือนก็ตาม

นี่คือการรวบรวมระดับการประกันภัยที่เรารวบรวมจากแพลตฟอร์มอีคอมเมิร์ซต่างๆ ตรวจสอบตารางด้านล่างเพื่อดูว่าผลิตภัณฑ์ที่คุณขายอยู่ในหมวดหมู่ใดและประเมินอัตราการประกันของคุณ

คุณค้นหากรมธรรม์ประกันภัยที่เหมาะสมกับบริษัทของคุณได้อย่างไร?

Amazon กำหนดให้ผู้ขายทุกรายได้รับนโยบายความรับผิด แต่มีพารามิเตอร์บางอย่างที่ต้องคำนึงถึงก่อนที่จะได้รับแผนของคุณ:

- ราคาถูก ไม่ได้ หมายถึงความคุ้มค่า

ไซต์เปรียบเทียบบางแห่งจะแสดงผลลัพธ์ด้านล่างแทนการค้นหาอัตราการประกันที่ เหมาะกับผลิตภัณฑ์ของคุณ ปัจจุบันกรมธรรม์ประกันภัยไม่ได้ครอบคลุมทุกด้าน ผลิตภัณฑ์ที่มีความเสี่ยงต่ำควรมีอัตราที่ต่ำกว่า แต่ถ้าคุณขายผลิตภัณฑ์ที่มีความเสี่ยงสูง ควรมีนโยบายที่ครอบคลุมค่าสินไหมทดแทนที่สูงกว่าเพื่อให้คุณพร้อมสำหรับทุกสถานการณ์

- รูปแบบธุรกิจที่แตกต่าง – อัตราที่แตกต่างกัน

ผู้ขายฉลากส่วนตัว (PL) ที่ผลิตผลิตภัณฑ์ในต่างประเทศถือเป็น "ผู้ผลิต" อัตราของพวกเขาจะสูงกว่าผู้ค้าปลีกหรือผู้ขายดรอปชิปเพราะหากมีสิ่งผิดปกติ บริษัท ประกันภัยจะไม่สามารถอ้างสิทธิ์ในแบรนด์ของตนได้

ตัวอย่างเช่น หากลูกค้าได้รับบาดเจ็บจากชุดหูฟัง Sony ที่คุณขาย บริษัทประกันภัยสามารถทำงานร่วมกับ Sony ในการเรียกร้องค่าสินไหมทดแทนได้ แต่ถ้าชุดหูฟังนี้ขายภายใต้แบรนด์ PL จะไม่มีใครอ้างสิทธิ์ได้ แม้แต่โรงงานในจีน คุณเป็นกัปตันเรือของคุณและรับผิดชอบแต่เพียงผู้เดียวสำหรับการเรียกร้องใดๆ ที่คุณได้รับ

ตรวจสอบให้แน่ใจว่าคุณให้รายละเอียดทุกอย่างแก่ผู้ให้บริการประกันภัยของคุณเพราะอาจทำให้อัตราการประกันของคุณลดลง ทำงานกับผู้ที่เข้าใจสิ่งที่คุณขายและสิ่งที่คุณทำ

- “ประกันภัยเดียวที่จะปกครองพวกเขาทั้งหมด”

ในโลกของอีคอมเมิร์ซ แต่ละผลิตภัณฑ์ที่ขายในตลาดเสมือนจริงจะต้องได้รับการประกันตามประเภทความเสี่ยง เพื่อให้ได้นโยบายความรับผิดทั่วไปที่ รวมความรับผิดของผลิตภัณฑ์ ที่ ครอบคลุมผลิตภัณฑ์ของคุณโดยเฉพาะ ตรวจสอบให้แน่ใจว่าคุณได้เลือกบริษัทประกันภัยที่รวมความรับผิดของผลิตภัณฑ์ไว้ในกรมธรรม์แล้ว โดย ไม่ คิดค่าใช้จ่ายเพิ่มเติม

นอกจากนี้ เนื่องจาก Amazon ต้องการให้รวมเป็นผู้ประกันตน ตรวจสอบให้แน่ใจว่าคุณพบกรมธรรม์ที่เพิ่มผู้เอาประกันภัยโดย ไม่มีค่าใช้จ่าย เพิ่มเติม ครอบคลุมทุกมุมโดยไม่ต้องจ่ายเพิ่มแม้แต่บาทเดียว

- ก้าวสู่ดิจิทัลอย่างเต็มที่

นับตั้งแต่โควิด-19 ยอดขายใน Amazon ก็พุ่งสูงขึ้น ทำให้การค้าขายเปลี่ยนไปโดยสิ้นเชิง บริษัท ประกันภัยกำลังดำเนินการตามสมควรซึ่งเป็นข้อดีอย่างมากสำหรับผู้ขายบุคคลที่สาม เมื่อใช้ดิจิทัล คุณจะได้รับใบเสนอราคาที่แน่นอนอย่างรวดเร็ว มีประสิทธิภาพ และหวังว่าจะไม่ต้องดำเนินการใดๆ อีก (เว้นแต่คุณจะเพิ่มผลิตภัณฑ์ในร้านค้าของคุณ ซึ่งในกรณีนี้ คุณจะต้องเปลี่ยนนโยบายตามนั้น)

“การประกันเป็นหนึ่งในสิ่งที่แพงที่สุดและสำคัญที่สุดที่คุณสามารถทำได้เพื่อปกป้องมรดก ความมั่งคั่งส่วนบุคคล และธุรกิจของคุณ แม้ว่าคุณจะไม่ได้ใช้งาน คุณก็นอนหลับได้ดีขึ้นในเวลากลางคืน เพราะเมื่อคุณถูกฟ้อง และตัวเลือกนั้นสูงกว่า 0% Amazon จะไม่อยู่ที่นั่นเพื่อช่วยคุณ”

Jason Boyce ผู้ขาย 200 อันดับแรกใน Amazon ที่เราสัมภาษณ์ SpottCast Ep #1 แรกของเรา

เราจะช่วยคุณได้อย่างไร?

การขายของออนไลน์ไม่ใช่มันฝรั่งขนาดเล็ก ความเสี่ยงมีอยู่ทุกที่

Spott ช่วยคุณจัดการความเสี่ยงเหล่านี้โดยรับกรมธรรม์ประกันภัยที่ดีที่สุดด้วยการคลิกเพียงไม่กี่ครั้ง:

- ขั้นแรก คุณเข้าร่วมโดยให้รายละเอียดพื้นฐานมาก

- เมื่อคุณอยู่บนเรือแล้ว คุณไม่จำเป็นต้องอธิบายตัวเองอีกต่อไป! เทคโนโลยีล้ำสมัยของเราบอกเล่าเรื่องราวของคุณกับผู้ให้บริการขนส่ง เพื่อให้บริษัทประกันภัยเข้าใจสิ่งที่คุณขายอย่างแม่นยำและความเสี่ยงของผลิตภัณฑ์ของคุณเป็นอย่างไร

- ในเวลาไม่นาน คุณจะได้รับใบเสนอราคาจากผู้ให้บริการประกันภัยที่เราร่วมงานด้วย เช่นเดียวกับเรา ผู้เชี่ยวชาญด้านอีคอมเมิร์ซที่รู้จักตลาดถึง T และได้รับสิ่งที่คุณต้องการทันที

- อีกวิธีหนึ่งในการรับประกันธุรกิจของคุณและปกป้องธุรกิจจากความประหลาดใจที่ไม่ต้องการคือการป้องกันการระงับ Amazon หากร้านค้าของคุณถูกระงับ แม้ว่าไม่ใช่ความผิดของคุณ เราจะช่วยคุณแก้ไขกรณีของคุณกับ Amazon อย่างรวดเร็วและราบรื่น ดังนั้นคุณจะไม่พลาดยอดขายหรือรายได้ที่สูญเสียไป

ดังที่ Ray Bradbury กล่าวไว้ว่า “การใช้ชีวิตที่เสี่ยงคือการกระโดดจากหน้าผาและสร้างปีกของคุณระหว่างทางลง” การทำความเข้าใจและเลือกนโยบายที่เหมาะสมเป็นความลับในการจัดการความเสี่ยงในการดำเนินธุรกิจ ทีมงานของเราต้องการแบ่งปันความรู้ที่เราได้รับเมื่อพูดถึงรายละเอียดทั้งหมดเกี่ยวกับอีคอมเมิร์ซ

ต้องการทราบข้อมูลเพิ่มเติมเกี่ยวกับ Spott หรือไม่ ได้รับการติดต่อ. สัมผัสประสบการณ์อีคอมเมิร์ซมากมายของเรา เพื่อให้คุณสบายใจและมุ่งเน้นที่การขยายบริษัทของคุณ