なぜAmazonストアに保険をかけるためにそんなにお金を払っているのですか?

公開: 2022-09-14あなたの顧客が、あなたから購入した製品を使用中に怪我をしたとしましょう。 彼は、簡単に100 万ドル以上に達する可能性のある損害であなたを訴えます。あなたはそれを自分のポケットから支払わなければなりません。

しかし…あなたは保険に入っています。 あなたは補償されているので、そのような多額の費用を支払う必要はありません。 ふぅ。

しかし、別の問題があります。 あなたが販売している製品は、リスクの高いカテゴリーに属していません (または、少なくともあなたはそうは思わない) にもかかわらず、毎月、途方もなく高い保険料を支払っています。 何故ですか?

おもちゃ、医薬品、ベビー用品など、「危険なカテゴリ」の一部とは決して考えられない一部の製品は、危険であり、怪我や死亡につながる可能性さえあります. このような場合、保険会社は、あなたの事業はリスクが高すぎてカバーできないと感じるか、または非常に高い保険料でカバーしてくれると考える可能性があります。

販売する製品のカテゴリが、実際の製品を使用するリスクを反映していない場合があり、必要以上に高い保険料を支払うことがあります。

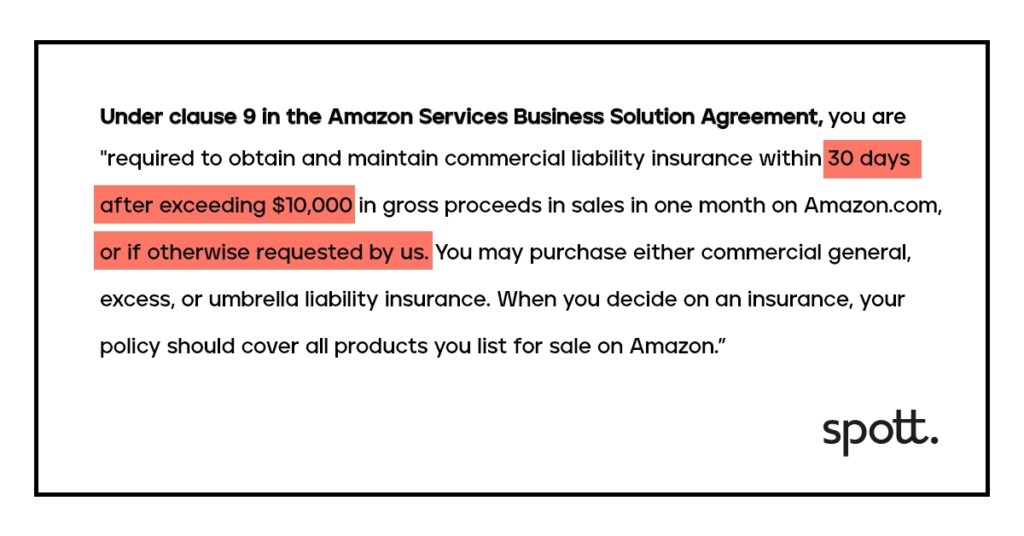

さて、あなたが考えているのであれば、まあ、私はまったく保険に加入しないと思います.Amazonは実際に、10Kに達するすべての販売者に補償を購入することを義務付けています.

ストアがまだ 10,000 に達していなくても、Amazon から保険に加入するように要求される可能性があります。 最近、多くのお客様から、Amazon から保険に加入するよう直接依頼を受けたとの報告がありました。

保険は、ほとんどのオンライン販売者が実際には扱いたくないテーマであり、信頼できる人を探すのに何時間も何日も費やして、手頃な価格で、可能な限り手間をかけずに適切なソリューションを見つけるのを手伝ってくれます.

インシュアテック企業として、Spott はお客様の商品に最適な保険証券を見つけるための革新的な方法を開発し、数回クリックするだけで必要な金額を正確に支払うことができます。

なぜ私は保険に加入せざるを得ず、なぜ保険料が高いのですか?

次の記事で説明します。

- 自賠責保険に加入していないと、なぜ危険にさらされるのでしょうか?

- 製品カテゴリと責任費用の関係は?

- 保険会社が間違った保険料率を提示することがあるのはなぜですか?

- Amazon の保険に最適な価格を設定するにはどうすればよいですか?

自賠責保険に加入していないと、なぜ危険にさらされるのでしょうか?

Amazon の初期の頃、保険の需要はありましたが、強制されていませんでした。 サードパーティの売り手は、保険に加入する必要がありましたが、それなしで逃げました。 それは、陪審員がサードパーティの売り手とAmazonに責任を負わせて、訴訟が次々と流れ始めるまででした. そして、それはそれでした。 2021 年 9 月、Amazon は保険を義務化しました。 ifs、ands、buts はありません。

そのため、サードパーティの売り手は、対処すべきさらに別の懸念を課せられました. 保険証券を取得します。 しかし、ここで、損害賠償保険がビジネスにとって本当に重要である理由を示す短いストーリーを紹介します。

Wendy Weintraub さんのヘアドライヤーが火事になり、家が全焼しました。 裁判所は、ヘアドライヤーの製造業者に850,000 ドル以上の払い戻しを命じました。 負傷したクライアントを補償するために家と命の貯蓄を失い、家族やビジネスを破滅させた無保険の売り手についての多くの話があります.

最高のメーカー、最高の製品テスト会社を厳選したとしても、多くの理由で事故が発生します。

- 特定の種類の金属、木材、トイレタリー、食品などに対するアレルギー反応。

- 爆発して物的損害を引き起こす機械または家電製品。

- 設計、製造、さらにはマーケティングの欠陥。

訴訟に夢中なこの時代、1 杯のコーヒーでさえ法廷に持ち込むことができます。 マクドナルドのドライブスルーで買ったコーヒーをこぼした女性が大やけどを負った。 彼女は「熱すぎるコーヒー」を売ったとして彼らを訴えた。 陪審員は原告の側にいて、270 万ドルの懲罰的損害賠償を彼女に与えました。 これは、マクドナルドが巨大企業であるという破滅をもたらすことはありませんでしたが、一杯のコーヒーと同じくらい簡単なことをめぐる訴訟は、どの売り手にも起こり得ます. Amazonも、中国の工場も、QC会社も、あなたを救済することはありません。

今、自分の製品は危険ではないと思うかもしれませんが、それはわかりません。 赤ちゃんは、製品の一部を噛んで窒息する可能性があります。 これらのすべての場合において、事業主は責任を負い、それを支払うことができなければなりません。 保険に加入することは、文字通り破壊からあなたを救うためのセーフティネットです。

製品カテゴリと責任費用の関係は何ですか?

かつては、保険代理店が実店舗に足を運び、評価を行い、適切な保険料率を決定していました。

しかし、あなたのビジネスはオンラインであり、保険会社はあなたの製品を物理的に見ることができないため、保険料を誤って計算します。

適切な例: クライアントが興味深い問題で私たちに近づいてきました。 おしゃぶり乾燥ラックを販売している彼らの会社は、納得のいく保険見積もりを得るのに苦労していました。

「おしゃぶり乾燥ラック」は無害に聞こえますよね? おしゃぶりを乾かす容器。 しかし、ここに問題があります。 「ベビー用品」に分類された運送業者は、すぐにその製品を「リスクが高い」カテゴリと評価し、クライアントに法外な料金を設定しました。 この誤解を保険会社に伝えることができ、保険会社はその後、おしゃぶり乾燥ラックの保険料率を引き下げました。

別の例: ぬいぐるみはリモート コントロール カー (バッテリー ベース) ほど危険ではありませんが、一般的に「おもちゃ」に分類されるため、保険会社は両方のおもちゃに同じ料金を設定しました。 しかし、彼らは同じ保険料率を得るべきではありません。 テディベアの料金は安くなるはずです。

保険会社が間違ったレートを提示することがあるのはなぜですか?

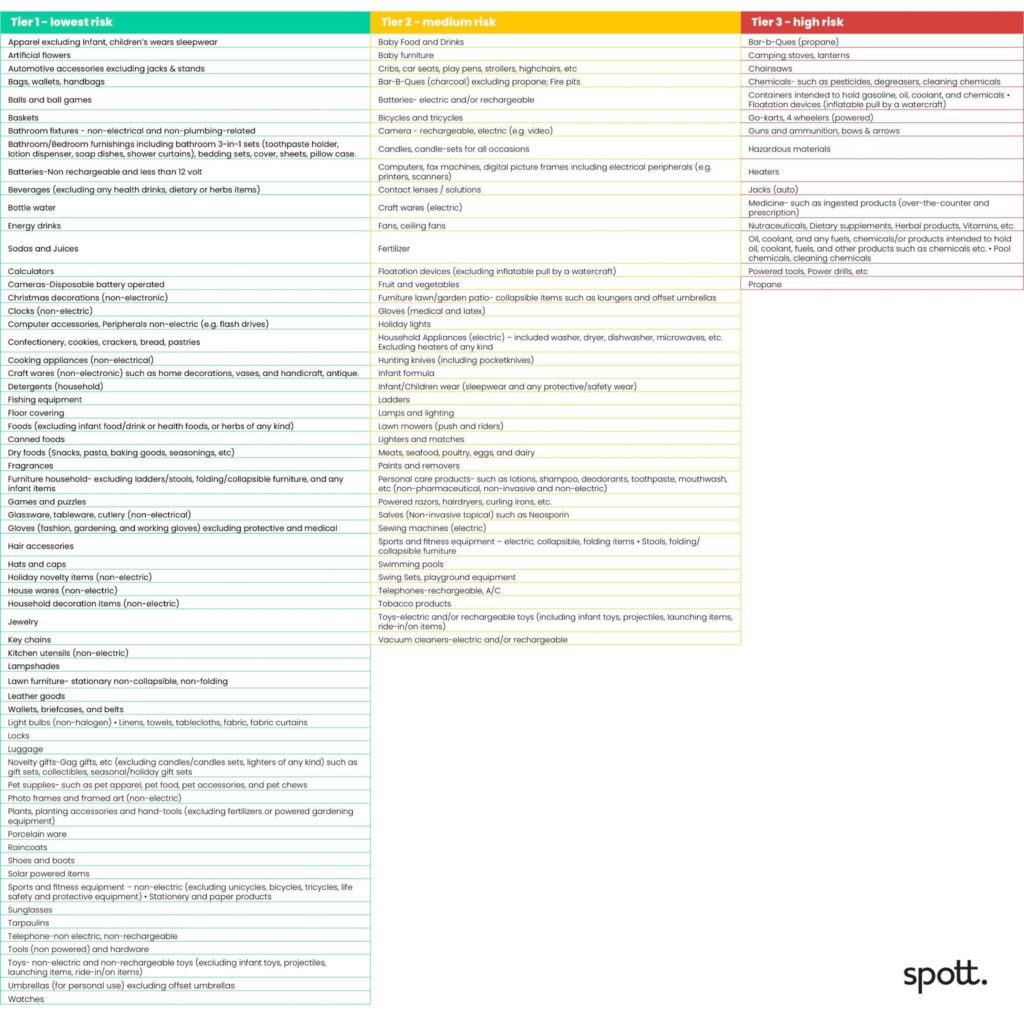

おしゃぶり乾燥ラックの話に基づくと、あなたの製品はどのカテゴリーに分類されますか? それに応じてレートを取得していますか? 下の表を参照してください。

市場で販売されているすべての製品は、一般に、低、中、または高リスクのカテゴリと見なされます。このブログでは、Tier 1 (低リスク)、Tier 2 (中リスク)、Tier 3 (高リスク) と呼びます。危険。)

おしゃぶり乾燥機のように、販売する製品のリスクが低いと考えられる場合、保険料率は比較的低くする必要があります。

Tier 2、中リスクはわずかに高くなりますが、高リスク カテゴリの Tier 3 ほど高くはありません。 たとえば、車のシートを考えてみましょう。 適切にテストされていないか、安価な材料で製造されていない場合、赤ちゃんの命を危険にさらす可能性があります. それらはTier 1(靴のような)と同じ安全カテゴリにはありませんが、プロパンベースのBBQほど危険ではありません.

重傷や死に至る可能性がある製品など、リスクが高いと見なされる製品の場合は、毎月の支払い額が多少高くても、最高額の保険に加入することをお勧めします。

これは、さまざまな e コマース プラットフォームから収集した保険層をまとめたものです。 下の表を確認して、販売する商品がどのカテゴリに該当するかを確認し、保険料率を評価してください。

あなたの会社に最適な保険証券をどのように見つけますか?

Amazon では、すべての出品者が賠償責任ポリシーを取得する必要がありますが、プランを取得する前に留意すべきパラメーターがいくつかあります。

- 安いからといって価値があるわけではない

一部の比較サイトでは、商品に合わせた保険料率を見つけるのではなく、収益だけを表示します。 昨今の保険は万能ではありません。 リスクの低い製品はより低いレートである必要がありますが、リスクの高い製品を販売する場合は、より高い請求額をカバーするポリシーを用意することをお勧めします。これにより、あらゆる状況に備えることができます.

- 異なるビジネス モデル – 異なるレート

海外で製品を製造するプライベートラベル (PL) の販売者は、「製造者」と見なされます。 何か問題が発生した場合、保険会社は請求をブランドに照会することができないため、彼らの料金は小売またはドロップシッピングの売り手よりも高くなります.

たとえば、販売したソニーのヘッドセットによって顧客が負傷した場合、保険会社はソニーと協力して請求を処理できます。 しかし、このヘッドセットが PL ブランドで販売されていた場合、中国の工場でさえ、その主張を参照する人がいないでしょう. あなたはあなたの船の船長であり、あなたが得るクレームに対して全責任を負います。

保険料率を下げる可能性があるため、可能な限りすべての詳細を保険会社に提供してください。 あなたが何を販売し、何をしているのかを正確に理解している人々と協力してください。

- 「すべてを支配する1つの保険」

電子商取引の世界では、仮想市場で販売される各製品は、リスク カテゴリに従って保険に加入する必要があります。 そのためには、製品を具体的にカバーする製造物責任を含む一般責任ポリシーを取得することをお勧めします。 追加料金を請求するのではなく、ポリシーに製造物責任が含まれている保険会社を選択してください。

さらに、Amazon は被保険者としての加入を要求しているため、追加料金なしで被保険者を追加するポリシーを見つけてください。 追加料金を支払うことなく、あらゆる角度からカバーできます。

- 完全にデジタル化

COVID-19 以降、Amazon での売り上げは急増し、商取引の様相が一変しました。 保険会社はこれに追随しており、これはサードパーティの売り手にとって大きなプラスとなります。 デジタルに移行することで、正確な見積もりを迅速かつ効率的に取得でき、できれば二度と取引されることはありません (ストアに製品を追加しない限り、その場合はそれに応じてポリシーを変更する必要があります)。

「保険に加入することは、遺産、個人の財産、ビジネスを守るためにできる最も安価で重要なことの 1 つです。 使わなくても、夜はぐっすり眠れます。 なぜなら、あなたが訴えられ、そのオプションが 0% よりも高くなると、Amazon はあなたを救うためにそこにいないからです。」

Amazon のトップ 200 セラーである Jason Boyce は、最初の SpottCast Ep #1 でインタビューしました。

お手伝いしましょうか?

オンライン販売は簡単なことではありません。 リスクはどこにでもあります。

Spott は、数回クリックするだけで最適な保険契約を取得することで、これらのリスクを管理するのに役立ちます。

- まず、オンボーディングを行い、非常に基本的な詳細を提供します。

- 乗船したら、これ以上説明する必要はありません。 当社の最先端のテクノロジーが保険会社にあなたのストーリーを伝え、保険会社があなたが販売する商品とその商品のリスクを正確に把握します。

- すぐに、私たちが提携している保険会社や、T の市場を熟知し、必要なものをすぐに入手できる e コマースの専門家から見積もりを取得できます。

- ビジネスを保証し、望ましくないサプライズから保護するもう 1 つの方法は、Amazon の停止を防ぐことです。 ストアが停止された場合、それがあなたの過失ではなくても、Amazon とのケースを迅速かつスムーズに解決できるように支援するため、販売や収益の損失を見逃すことはありません。

レイ・ブラッドベリが言うように、「危険にさらされて生きるということは、崖から飛び降りて、下る途中で翼を作ることです。」 適切なポリシーを理解して選択することは、ビジネスを運営するリスクを管理するための秘訣です。 私たちのチームは、e コマース分野の内外のすべてに関して得た知識を共有したいと考えています。

スポットについてもっと知りたいですか? 連絡する。 当社の豊富な e コマースの経験を活用して、安心して会社の成長に集中してください。