盈利能力為我們提供了正確的答案

已發表: 2022-06-04在繼續閱讀之前,請回答這個問題:您希望在月底看到什麼,收入增加還是利潤增加? 幾乎在所有情況下,答案都是利潤。

幾十年來,華爾街和金融業一直將利潤作為衡量指標的黃金標準,而營銷活動的成功則取決於收入指標。 收入是通過我們都熟悉的指標轉換給我們的。 從根本上說,監控轉化是有意義的,因為它可以引導我們快速而果斷地回答營銷工作的績效。 但是,衡量轉化率和收入與衡量盈利能力之間的區別在於,盈利能力不僅引導我們找到答案,而且引導我們找到正確的答案。

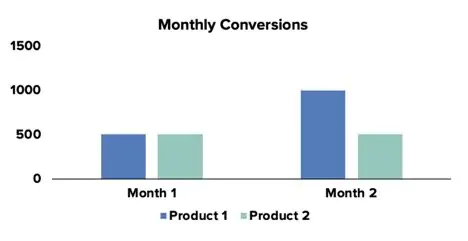

上圖顯示產品 1 的轉化率環比增長了 100% (MoM)。 開香檳,將整個預算轉移到產品 1 上,我們發現自己是贏家。 另一方面,產品 2 持平,月環比轉換的增量提升為 0%。 解僱任何曾經想過產品 2 的人,從產品目錄中刪除產品 2,產品 2 從未存在過。 這是一些輕率的決策,也是一個簡單的例子,但這裡的數據清楚地表明,我們的努力應該調整併集中在產品 1 上。

在我們的示例中,企業找到了一系列快速的邏輯步驟和決定性的答案:產品 1 的轉化率飆升,加大對產品 1 的力度。如果我們引入新信息會怎樣? 假設產品 1 的利潤率為 1.00 美元,而產品 2 的利潤率為 5.00 美元。

考慮到盈利能力後,情況開始有所不同。 產品 2 為我們的業務帶來了比產品 1 更多的利潤,儘管產品 1 的轉化率已大幅增加。

既然更健康的利潤會帶來更健康的公司,我們現在有了一個新的答案:我們必須增加產品 2 的銷量。

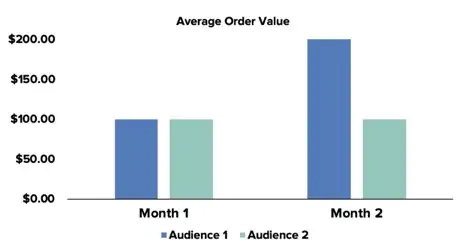

當我們檢查受眾並使用營銷人員經常尋求增加的另一個指標時,盈利能力的力量仍然存在:平均訂單價值 (AoV)。

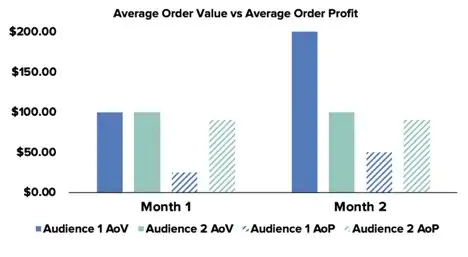

將此作為團隊的另一場胜利。 Audience 1 的 AoV 增長了 100%,收入增長呈爆炸式增長。 讓我們再看一下,但這次讓我們測量平均訂單利潤 (AoP) 而不是 AoV。 在我們的示例中,我們會說受眾 1 只購買利潤率為 2.50 美元的產品的變體,並將每個訂單的商品數量從 10 增加到 20,而受眾 2 愛上了能夠產生9.00 美元的利潤率,但每個訂單繼續只購買 10 個。

完全脫離 AoV,正常的思路會導致我們在受眾 1 上投入更多精力。我們會創建相似的受眾,並向屬於受眾 1 的客戶進行再營銷,而在受眾 2 上花費更少的精力。但是,AoP 顯示完全相反。 我們仍然應該對受眾 1 的 AoP 翻倍感到欣喜若狂,但我們的時間和精力應該集中在增加受眾 2 的銷售額上。

那麼我們如何開始衡量利潤呢? 為了達到利潤率,每個產品的銷售成本 (COGS) 數據必須推送到營銷團隊正在使用的分析平台或任何廣告、分析或 CRM 平台中。 有三種方法可以做到這一點。

- 通過dataLayer動態

- 靜態地作為時間點上傳到分析平台

- 靜態通過標籤管理系統 (TMS) 中的查找表

使用數據層

dataLayer 存在於網站的幕後,作為存儲信息的位置,這些信息可以通過標籤管理系統中設置的標籤或其他像素中的標籤提取。 信息顯示為鍵值對(產品名稱:白色 T 卹)。 dataLayer 中常見的信息包括產品名稱、SKU 編號和價格。 需要注意的一點是,在 dataLayer 中找到的信息可以公開查看,但在以競爭對手可能看到的方式顯示商品銷售成本數據的任何擔憂出現之前,有一些簡單的方法可以屏蔽數據,例如創建一個鍵,它接受您選擇的輸入並將它們鏈接到相應的美元數字。

使用 dataLayer 的美妙之處在於動態捕獲變量。

dataLayer 通過訪問後端數據或第三方來源(例如 CRM 或 Google 表格)來填充變量的值。 這在衡量盈利能力時尤其重要,因為隨著精確指標的實時可用,它的好處會顯著增加,但稍後會詳細介紹。 然後可以將在 dataLayer 中找到的信息自動發送到分析平台,隨後可用於報告盈利能力並創建 AoP 等指標。

靜態上傳

分析平台允許用戶上傳數據並通過自定義指標在報告中實施。 我們可以通過創建包含產品目錄和相應 COGS 數據的電子表格並將電子表格上傳到分析平台來利用此過程。

標籤管理系統中的查找表

廣告商可以在標籤管理系統中創建查找表,將 SKU 數據與相關的銷售成本相匹配。 然後,TMS 可以獲取這些數據並將其推送到分析平台。

dataLayer 與 Uploads 和 Tables

利用 dataLayer 是提供 COGS 數據的更強大和更有效的方法。 由於 dataLayer 動態提取信息,因此維護準確的 COGS 只需更新存儲 COGS 數據的數據,並將其餘部分留給 dataLayer 和事件跟踪以收集並推送到分析平台。 通過上傳或查找表來保持最新的 COGS 數據需要更多的努力。 每當任何產品的銷售成本數據發生變化或從產品目錄中添加或刪除任何產品時,都必須進行新的上傳或編輯。 通過上傳或查找表過程所需的工作量通常會導致公司以設定的時間間隔進行更新,並在更新時應用 COGS 作為整個時間間隔內的銷售成本。 這樣一來,衡量盈利能力所提供的信息就會變得模糊不清,而且更難收集洞察力。

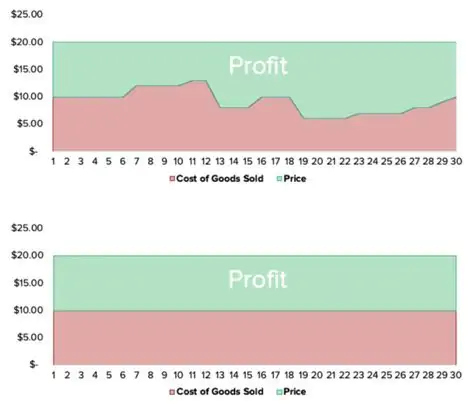

讓我們看兩個月的數據,一個是每天更新的 COGS 數據並通過 dataLayer 推送,另一個是在月底通過上傳輸入的 COGS 和整個期間應用的靜態 COGS。

通過每天更新信息,廣告商可以利用更多的上下文和信息。 時間點更新提供了當月總利潤和銷貨成本的不准確信息,並且無法洞察每日利潤率或月間趨勢。 這些信息對廣告商很重要,因為他們會做出有關營銷工作的決策。 以上面的圖表為例,廣告商可以利用從每月 19 日開始 COGS 顯著下降的事實,提高對高價值廣告展示位置的競價以增加銷售額。

整體效益

無論您是選擇使用 dataLayer 還是將 COGS 數據直接上傳到分析平台,盈利能力都為企業開啟了全新的範例。 營銷目標開始直接與資產負債表的底線保持一致,因為廣告支出回報率和每次會話收入等指標變成了廣告支出利潤和每次會話利潤。 我們看到了再營銷、相似受眾創建和產品預算等目標如何隨著盈利能力的實施而變得更加強大。 然而,包含盈利能力也允許公司製定銷售策略,例如將新產品的受歡迎程度與現有產品的利潤率相結合,為客戶提供新的捆綁銷售。 營銷中多雲決策的時代即將結束,做出準確選擇的新方法始於衡量盈利能力。