盈利能力为我们提供了正确的答案

已发表: 2022-06-04在继续阅读之前,请回答这个问题:您希望在月底看到什么,收入增加还是利润增加? 几乎在所有情况下,答案都是利润。

几十年来,华尔街和金融业一直将利润作为衡量指标的黄金标准,而营销活动的成功则取决于收入指标。 收入是通过我们都熟悉的指标转换给我们的。 从根本上说,监控转化是有意义的,因为它可以引导我们快速而果断地回答营销工作的绩效。 但是,衡量转化率和收入与衡量盈利能力之间的区别在于,盈利能力不仅引导我们找到答案,而且引导我们找到正确的答案。

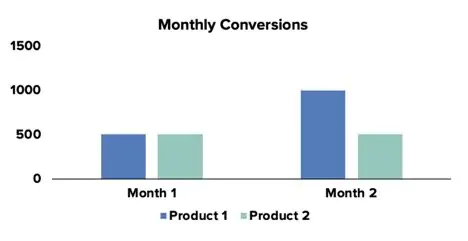

上图显示产品 1 的转化率环比增长了 100% (MoM)。 开香槟,将整个预算转移到产品 1 上,我们发现自己是赢家。 另一方面,产品 2 持平,月环比转换的增量提升为 0%。 解雇任何曾经想过产品 2 的人,从产品目录中删除产品 2,产品 2 从未存在过。 这是一些轻率的决策,也是一个简单的例子,但这里的数据清楚地表明,我们的努力应该调整并集中在产品 1 上。

在我们的示例中,企业找到了一系列快速的逻辑步骤和决定性的答案:产品 1 的转化率飙升,加大对产品 1 的力度。如果我们引入新信息会怎样? 假设产品 1 的利润率为 1.00 美元,而产品 2 的利润率为 5.00 美元。

考虑到盈利能力后,情况开始有所不同。 产品 2 为我们的业务带来了比产品 1 更多的利润,尽管产品 1 的转化率已大幅增加。

既然更健康的利润会带来更健康的公司,我们现在有了一个新的答案:我们必须增加产品 2 的销售额。

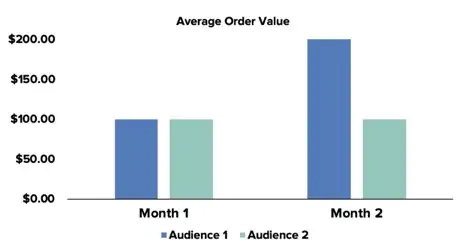

当我们检查受众并使用营销人员经常寻求增加的另一个指标时,盈利能力的力量仍然存在:平均订单价值 (AoV)。

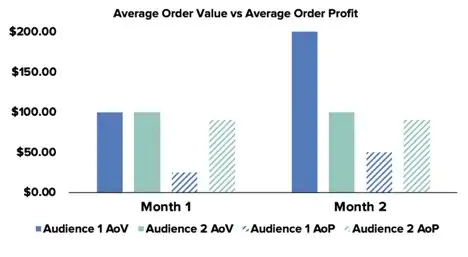

将此作为团队的另一场胜利。 Audience 1 的 AoV 增长了 100%,收入增长呈爆炸式增长。 让我们再看一下,但这次让我们测量平均订单利润 (AoP) 而不是 AoV。 在我们的示例中,我们会说受众 1 只购买利润率为 2.50 美元的产品的变体,并将每个订单的商品数量从 10 增加到 20,而受众 2 爱上了能够产生9.00 美元的利润率,但每个订单继续只购买 10 个。

完全脱离 AoV,正常的思维方式会引导我们在受众 1 上投入更多精力。我们会创建相似的受众,并向属于受众 1 的客户进行再营销,而在受众 2 上花费更少的精力。但是,AoP 显示完全相反。 我们仍然应该对受众 1 的 AoP 翻倍感到欣喜若狂,但我们的时间和精力应该集中在增加受众 2 的销售额上。

那么我们如何开始衡量利润呢? 为了达到利润率,每个产品的销售成本 (COGS) 数据必须推送到营销团队正在使用的分析平台或任何广告、分析或 CRM 平台中。 有三种方法可以做到这一点。

- 通过dataLayer动态

- 静态地作为时间点上传到分析平台

- 静态通过标签管理系统 (TMS) 中的查找表

使用数据层

dataLayer 存在于网站的幕后,作为存储信息的位置,这些信息可以通过标签管理系统中设置的标签或其他像素中的标签提取。 信息显示为键值对(产品名称:白色 T 恤)。 dataLayer 中常见的信息包括产品名称、SKU 编号和价格。 需要注意的一点是,在 dataLayer 中找到的信息可以公开查看,但在以竞争对手可能看到的方式显示商品销售成本数据出现任何担忧之前,有一些简单的方法可以屏蔽数据,例如创建一个键,它接受您选择的输入并将它们链接到相应的美元数字。

使用 dataLayer 的美妙之处在于动态捕获变量。

dataLayer 通过访问后端数据或第三方来源(例如 CRM 或 Google 表格)来填充变量的值。 这在衡量盈利能力时尤其重要,因为随着精确指标的实时可用,它的好处会显着增加,但稍后会详细介绍。 然后可以将在 dataLayer 中找到的信息自动发送到分析平台,随后可用于报告盈利能力并创建 AoP 等指标。

静态上传

分析平台允许用户上传数据并通过自定义指标在报告中实施。 我们可以通过创建包含产品目录和相应 COGS 数据的电子表格并将电子表格上传到分析平台来利用此过程。

标签管理系统中的查找表

广告商可以在标签管理系统中创建查找表,将 SKU 数据与相关的销售成本相匹配。 然后,TMS 可以获取这些数据并将其推送到分析平台。

dataLayer 与 Uploads 和 Tables

利用 dataLayer 是提供 COGS 数据的更强大和更有效的方法。 由于 dataLayer 动态提取信息,因此维护准确的 COGS 只需更新存储 COGS 数据的数据,并将其余部分留给 dataLayer 和事件跟踪以收集并推送到分析平台。 通过上传或查找表来保持最新的 COGS 数据需要更多的努力。 每当任何产品的销售成本数据发生变化或从产品目录中添加或删除任何产品时,都必须进行新的上传或编辑。 通过上传或查找表过程所需的工作量通常会导致公司以设定的时间间隔进行更新,并在更新时应用 COGS 作为整个时间间隔内的销售成本。 这样一来,衡量盈利能力所提供的信息就会变得模糊不清,而且更难收集洞察力。

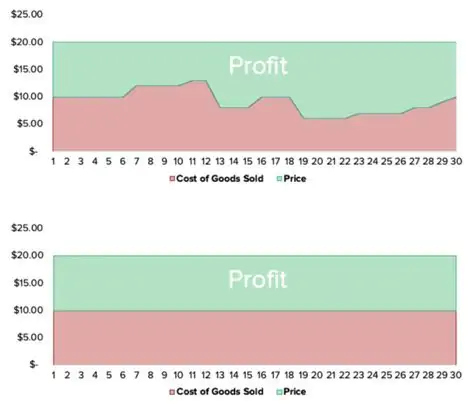

让我们看两个月的数据,一个是每天更新的 COGS 数据并通过 dataLayer 推送,另一个是在月底通过上传输入的 COGS 和整个期间应用的静态 COGS。

通过每天更新信息,广告商可以利用更多的上下文和信息。 时间点更新提供了当月总利润和销货成本的不准确信息,并且无法洞察每日利润率或月间趋势。 这些信息对广告商很重要,因为他们会做出有关营销工作的决策。 以上面的图表为例,广告商可以利用从每月 19 日开始 COGS 显着下降的事实,提高对高价值广告展示位置的竞价以增加销售额。

整体效益

无论您是选择使用 dataLayer 还是将 COGS 数据直接上传到分析平台,盈利能力都为企业开启了全新的范例。 营销目标开始直接与资产负债表的底线保持一致,因为广告支出回报率和每次会话收入等指标变成了广告支出利润和每次会话利润。 我们看到了再营销、相似受众创建和产品预算等目标如何随着盈利能力的实施而变得更加强大。 然而,包含盈利能力也允许公司制定销售策略,例如将新产品的受欢迎程度与现有产品的利润率相结合,为客户提供新的捆绑销售。 营销中多云决策的时代即将结束,做出准确选择的新方法始于衡量盈利能力。