Güney Doğu Asya'da e-ticaretin Durumu [İnfografik]

Yayınlanan: 2022-07-06Güneydoğu Asya'da e-ticaretin cazibesine ve bölgenin temsil ettiği heyecan verici büyümeye dalıyoruz.

Amazon kısa süre önce Singapur'da piyasaya sürüldü ve Singapur tek başına Güneydoğu Asya nüfusunun küçük bir bölümünü temsil ederken, yaklaşan lansman, önümüzdeki aylarda ve yıllarda bölgenin geri kalanında daha fazla (ve muhtemelen hızlı) genişleme için bir test yatağı olarak görülüyor.

Bağlı kuruluş pazarlaması, yerel perakendeciler için buradaki delikte uygun maliyetli bir as olabilir - diğer pazarlama biçimlerinden farklı olarak, bağlı kuruluş, yalnızca sayfaya göz atmak değil, onları görecek çevrimiçi perakendeciler için somut satışlar ve gelirler (ilgili pazarlarda olduğu gibi) ile ilgilidir. Avrupa) yalnızca rekabet etmekle kalmaz, aynı zamanda Amazon sonrası bir ekosistemde gelişir.

Güneydoğu Asya'da hızlı e-ticaret büyümesi vaadi, yalnızca bağlı kuruluş ağlarını mağaza kurmaya teşvik etmekle kalmadı, aynı zamanda Çin'in iki e-ticaret devi Alibaba ve JD.com'u Güneydoğu Asya ülkelerindeki fırsatları keşfetmeye teşvik etti. JD.com, Endonezyalı e-ticaret şirketi Tokopedia'ya yatırım yapacağını ima etti ve Çinli dev Alibaba, bölgedeki popüler e-ticaret sitelerinden oluşan bir portföye sahip Singapur merkezli Lazada'nın kontrol hissesi için geçen yıl 1 milyar dolar ödedi.

Google'ın e-ticaret, seyahat ve finansal hizmetler başkanı Marc Woo, Güneydoğu Asya'nın Asya-Pasifik'te (APAC) e-ticaret için bir sonraki büyük patlama pazarı olacağını belirtti.

APAC, 2017 yılının ilk çeyreğinde küresel e-ticaret satışlarının %40'ını oluşturdu, ancak bu satışların büyük çoğunluğu bölgedeki daha büyük veya daha olgun pazarlara, özellikle Çin'e, ayrıca Japonya, Avustralya, Güney Kore ve Hindistan'a gitti. Woo, bunun Güneydoğu Asya'yı bölgedeki e-ticaret için bir sonraki sınır olarak bıraktığını söyledi.

Bölgedeki çevrimiçi perakende için iki kritik faktör: büyüyen bir orta sınıf ve hızla genişleyen internet erişimi - önümüzdeki yıllarda Güneydoğu Asya'da hızlı tempolu e-ticaret büyümesi için olumlu göstergeler:

- Nielsen projeksiyonlarına göre, ASEAN'ın orta sınıf nüfusu 2012'de 190 milyondan 2020'de 400 milyona ulaşacak.

- Bu arada, internet erişimi genişliyor - bölgede 130 milyon insanın şu anda akıllı telefonları var ve Güneydoğu Asya'da yaklaşık 200 milyon insanın bir çeşit internet erişimi var ve bu 2025 yılına kadar 600 milyona üç katına çıkacak.

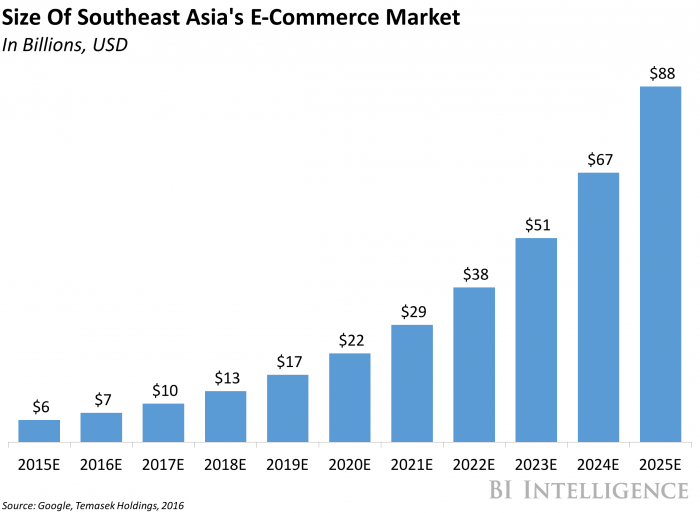

- Google ve yatırım firması Temasek Holdings tarafından yapılan son araştırmalar, bölgedeki e-ticaret satışlarının 2015'teki 5,5 milyar dolardan 2025'te %32'lik bir yıllık bileşik büyüme oranıyla, toplam perakende satışların %6'sını oluşturacağı 2025'te 88 milyar dolara çıkacağını öngörüyor.

ASEAN dijital lider olacak

ASEAN'ın güçlü ekonomisi, genç nesli, artan uluslararası yatırımları ve devam eden ekonomik büyümesi, bölgenin dijital ekonomide lider olması için sağlam bir temel oluşturdu.

Bölge tek bir ülke olarak temsil edilseydi, toplam 2,5 trilyon dolarlık GSYİH ile yalnızca Amerika Birleşik Devletleri, Çin, Japonya, Almanya, Birleşik Krallık ve Fransa'nın ardından dünyanın en büyük ekonomileri arasında yer alacaktı.

Pazar zorlukları

Hızla büyüyen bir pazar olmasına rağmen, Güney Doğu Asya'nın (herhangi bir ülke gibi) hala üstesinden gelmesi gereken bazı zorluklar var, örneğin:

- Coğrafi, ekonomik, dilsel ve düzenleme yoluyla parçalanmış pazar. Bu, stratejiyi ayarlamak ve Güneydoğu Asya bölgesindeki her ülkenin farklı yerel gereksinimlerini karşılamak anlamına gelir.

- Fiziksel perakendecilerin ve tüketicilerin çevrimdışı bir mağazanın yakınında bulunmasının gücü. Bu nedenle, çevrimiçi perakendenin kolaylık yönü, bu bölgelerdeki tüketiciler için o kadar değerli değildir.

- Düşük Kredi Kartı Dolaşımı — SEA'nın çoğu nakit odaklı bir toplumdur, bu nedenle COD ve Banka Havalesi gibi ödeme yöntemleri müşteri tercihidir. Bu, e-ticaretin ölçeklenmesini sınırlar ve büyümeyi azaltır. Bu, siparişlerin tamamlanamaması nedeniyle yüksek doğrulama risklerine neden olabilir.

- Düşük bankacılık kullanımı — Örneğin Endonezya'da, nüfusun sadece %20'sinin bir banka hesabı var, bunu yapanların %7'si internet bankacılığı kullanıyor ve %2'sinin kredi kartı var. Bu, çevrimiçi perakendenin kolaylık faktörünü sınırlar.

- Pek çok e-ticaret perakendecisinin optimizasyon yapmadığı ve dolayısıyla dönüşüm oranını etkileyeceği mobil ticaretin hakimiyeti.

- Singapur ve Malezya hariç - SEA'nın çoğu gelişmekte olarak kabul edilir, bu nedenle harcanabilir gelir, anlık veya isteğe bağlı harcamalar için uygun değildir.

- Lojistik — Bölgeler arası nakliye yavaştır ve teslimatta uzun gecikmelere eğilimlidir. Karayolu trafiği yoğundur ve bu nedenle e-ticaret perakendecilerini hızlı teslimat hızları sağlamaktan alıkoymaktadır.

- Eğitim — Malezya ve Singapur hariç, SEA'nın çoğu için çevrimiçi satın alma konsepti hala olgunlaşmamıştır.

Ödemeler, bölgedeki çevrimiçi müşteri yolculuğunun zorlu bir süreci olmaya devam ederken, Singapur en olgun ödeme altyapılarından birini geliştirdi. Payvision tarafından yapılan bir anket, yerel e-ticaret satışlarının çoğunun kredi kartları ve banka havaleleri ile ödendiğini gösterirken, Teslimatta Nakit de mevcuttur ancak Güneydoğu Asya'daki diğer ülkelerde olduğu kadar yaygın olarak kullanılmamaktadır. Sınır ötesi satın alımlar için Singapur'un tercih ettiği ödeme yöntemleri kredi kartları ve PayPal'dır.

Pazar Fırsatı

Bölgedeki en yüksek harcanabilir gelire sahip sofistike, uluslararası bir müşteri tabanına ev sahipliği yapan Singapur, Güneydoğu Asya'daki en köklü e-ticaret pazarıdır.

Dünya Ekonomik Forumu'nun 2014 Küresel Bilgi Teknolojisi raporuna göre, piyasa düzenlemeleri açısından Asya'nın en bağlantılı, ağa hazır ortamı olarak sıralanıyor ve aynı zamanda sınıfının en iyisi lojistik altyapısına sahip. Şehir devleti, diğer bölgesel pazarlara olan yüksek bağlantısı ve sınır ötesi ticaretin önemli payı göz önüne alındığında, Asya Pasifik'in e-ticaret sektörüne giriş için ideal bir kapıdır.

Singapurlular alışverişkolik ve Singapur'un her yerinde alışveriş merkezleri var. Bununla birlikte, hala düşük olsa da, bu, iyi bağlantılara sahip Singapurluların alışverişlerini giderek daha fazla çevrimiçi hale getirmelerini engellemiyor. Visa tarafından yakın zamanda yapılan bir araştırma, Singapurluların %26'sının haftada en az bir kez çevrimiçi alışveriş yaptığını ve %58'inin en az ayda bir kez çevrimiçi alışveriş yaptığını gösteriyor. Singapurlu netizenlerin %50'si mümkünse tüm alışverişlerini internetten yapar.

Bölgenin sağladığı fırsatlardan bazıları şunlardır:

- BÜYÜK — ABD'den (2x), AB'den büyük

- Sosyal — herkes sosyal medyada (Facebook, LINE)

- Mobil — çoğu pazarda %100'ün üzerinde penetrasyon

- İnternet odaklı - internette TV'den daha fazla zaman harcanıyor

- Büyük boşluklar - çevrimiçi harcanan zaman ve para ile TV arasında mutlak kopukluk

- Genç — ABD ve AB'den çok daha genç nüfus

- Daha az rekabet – (henüz) küresel oyuncuların hakimiyetinde değil

Güney Doğu Asya'da e-Ticaret Durumu Infographic