东南亚电子商务状况[信息图]

已发表: 2022-07-06我们正在深入探讨电子商务在东南亚的吸引力以及该地区所代表的令人兴奋的增长。

亚马逊最近在新加坡推出,虽然仅新加坡就代表了东南亚人口的一小部分,但即将推出的产品被广泛视为未来几个月和几年在该地区其他地区进一步(并且可能是快速)扩张的试验台。

联属网络营销对于本地零售商来说可能是成本效益高的王牌——与其他形式的营销不同,联属网络营销不仅仅是关注页面,而是为在线零售商提供有形的销售和收入(正如他们在欧洲)不仅竞争,而且在亚马逊后的生态系统中茁壮成长。

东南亚电子商务快速增长的承诺,不仅促使联盟网络开店,还吸引了中国的两大电子商务巨头——阿里巴巴和京东——在东南亚国家探索机会。 京东曾暗示将投资印度尼西亚电子商务公司 Tokopedia,中国巨头阿里巴巴去年斥资 10 亿美元收购了总部位于新加坡的 Lazada 的控股权,后者在该地区拥有一系列受欢迎的电子商务网站。

谷歌电子商务、旅游和金融服务负责人 Marc Woo 表示,东南亚将成为亚太地区(APAC)电子商务的下一个主要繁荣市场。

亚太地区在 2017 年第一季度占全球电子商务销售额的 40%,但其中绝大多数销售额流向了该地区更大或更成熟的市场,尤其是中国,还有日本、澳大利亚、韩国和印度。 Woo 说,这使得东南亚成为该地区电子商务的下一个前沿。

该地区在线零售的两个关键因素:不断壮大的中产阶级和迅速扩大的互联网接入——是未来几年东南亚电子商务快速增长的积极指标:

- 根据尼尔森的预测,东盟的中产阶级人口将从 2012 年的 1.9 亿增加到 2020 年的 4 亿。

- 与此同时,互联网接入一直在扩大——该地区现在有 1.3 亿人拥有智能手机,东南亚约有 2 亿人拥有某种形式的互联网接入,到 2025 年,这一数字将增加两倍,达到 6 亿。

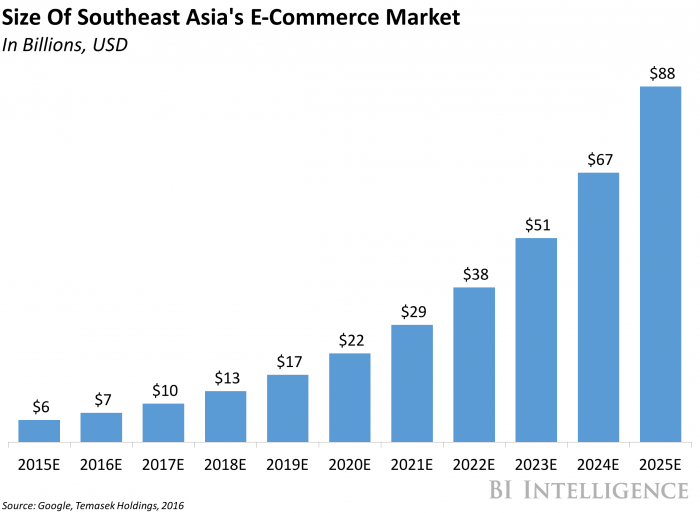

- 谷歌和投资公司淡马锡控股最近的研究预测,该地区的电子商务销售额将以 32% 的复合年增长率增长,从 2015 年的 55 亿美元增长到 2025 年的 880 亿美元,届时它们将占零售总额的 6%。

东盟将成为数字领导者

东盟强劲的经济、年轻一代、不断增加的国际投资和持续的经济增长为该地区成为数字经济的领导者奠定了坚实的基础。

如果将该地区表示为一个国家,它将是世界上最大的经济体之一,仅次于美国、中国、日本、德国、英国和法国, GDP 总和为 2.5 万亿美元。

市场挑战

尽管市场增长迅速,但东南亚仍面临一些挑战(与任何国家一样)需要克服,例如:

- 通过地理、经济、语言和法规分割市场。 这意味着调整战略并满足东南亚地区每个国家的不同地方要求。

- 实体零售商和消费者的实力位于离线下商店很近的地方。 因此,在线零售的便利性对这些地区的消费者而言并不那么有价值。

- 信用卡流通量低——东南亚大部分地区是一个现金驱动的社会,因此货到付款和银行转账等支付方式是客户的偏好。 这限制了电子商务的扩展并降低了增长。 由于订单未能完成,这可能会导致高验证风险。

- 银行使用率低——例如,在印度尼西亚,只有 20% 的人口拥有银行账户,其中 7% 使用网上银行,2% 拥有信用卡。 这限制了在线零售的便利因素。

- 移动商务的主导地位,许多电子商务零售商没有针对移动商务进行优化,因此会影响转化率。

- 不包括新加坡和马来西亚——东南亚的大部分地区被认为是发展中的,因此可支配收入不可用于冲动或可自由支配的支出。

- 物流——跨地区运输速度慢,交货时间容易延误。 道路交通密集,因此对电子商务零售商提供快速交付提出了挑战。

- 教育——除了马来西亚和新加坡以外的大部分东南亚地区,在线购买的概念仍然不成熟。

虽然支付在整个地区的在线客户旅程中仍然是一个具有挑战性的过程,但新加坡已经开发出最成熟的支付基础设施之一。 Payvision 的一项调查显示,大多数国内电子商务销售是通过信用卡和银行转账支付的,而货到付款也存在,但不像东南亚其他国家那样普遍。 对于跨境购物,新加坡首选的支付方式是信用卡和 PayPal。

市场机会

新加坡拥有该地区可支配收入最高的成熟国际客户群,是东南亚最成熟的电子商务市场。

根据世界经济论坛 2014 年全球信息技术报告,就市场法规而言,它是亚洲连接最紧密、网络就绪的环境,并拥有一流的物流基础设施。 鉴于其与其他区域市场的高度连通性和跨境贸易的重要份额,这座城市国家是进入亚太地区电子商务领域的理想门户。

新加坡人是购物狂,新加坡到处都是购物中心。 然而,虽然仍然很低,但这并不妨碍人脉广泛的新加坡人越来越多地在网上购物。 Visa 最近的一项研究表明,26% 的新加坡人每周至少在线购物一次,58% 的新加坡人每月至少在线购物一次。 如果可能的话,50% 的新加坡网民会在网上购物。

该地区提供的一些机会是:

- 大——比美国大(2 倍),比欧盟大

- 社交——每个人都在社交媒体上(Facebook、LINE)

- 移动——在大多数市场的渗透率都超过 100%

- 专注于互联网——花在互联网上的时间比看电视的时间多

- 巨大的差距——在网上和电视上花费的时间和金钱之间的绝对脱节

- 年轻——人口比美国和欧盟年轻得多

- 竞争减少——(尚未)由全球参与者主导

东南亚电子商务状况信息图