東南アジアのeコマースの現状[インフォグラフィック]

公開: 2022-07-06私たちは東南アジアのeコマースの魅力とこの地域が表すエキサイティングな成長に飛び込んでいます。

アマゾンは最近シンガポールで発売され、シンガポールだけでも東南アジアの人口のごく一部を占めていますが、差し迫った発売は、今後数か月および数年でこの地域の他の地域でさらに(そしておそらく急速に)拡大するためのテストベッドとして広く見られています。

アフィリエイトマーケティングは、地元の小売業者にとってここの穴の費用対効果の高いエースかもしれません—他の形式のマーケティングとは異なり、アフィリエイトは単にページに目を向けることではなく、それらを見るオンライン小売業者の具体的な売上と収益です(ヨーロッパ)競争するだけでなく、アマゾン後のエコシステムで繁栄します。

東南アジアでのeコマースの急速な成長が約束されたことで、アフィリエイトネットワークはショップを設立するようになっただけでなく、中国の2つのeコマース大手であるAlibabaとJD.comが東南アジア諸国での機会を模索するようになりました。 JD.comは、インドネシアの電子商取引会社Tokopediaへの投資をほのめかし、中国の巨大なアリババは、地域全体で人気のある電子商取引サイトのポートフォリオを所有するシンガポールを拠点とするLazadaの支配株に昨年10億ドルを支払いました。

Googleのeコマース、旅行、金融サービスの責任者であるMarc Wooは、東南アジアがアジア太平洋(APAC)のeコマースの次の主要なブーム市場になると述べています。

2017年第1四半期のAPACは世界のeコマース売上の40%を占めましたが、これらの売上の大部分は、この地域のより大規模またはより成熟した市場、特に中国だけでなく、日本、オーストラリア、韓国、インドにも向けられました。 それは東南アジアをこの地域のeコマースの次のフロンティアとして残す、とウー氏は語った。

この地域のオンライン小売業にとって重要な2つの要因、つまり中産階級の成長とインターネットアクセスの急速な拡大は、今後数年間の東南アジアでの急速な電子商取引の成長の前向きな指標です。

- ニールセンの予測によると、ASEANの中産階級の人口は2012年の1億9千万人から2020年には4億人に達するでしょう。

- 一方、インターネットアクセスは拡大しています。この地域では現在1億3000万人がスマートフォンを使用しており、東南アジアでは約2億人が何らかの形でインターネットにアクセスしており、2025年までに3倍の6億人になります。

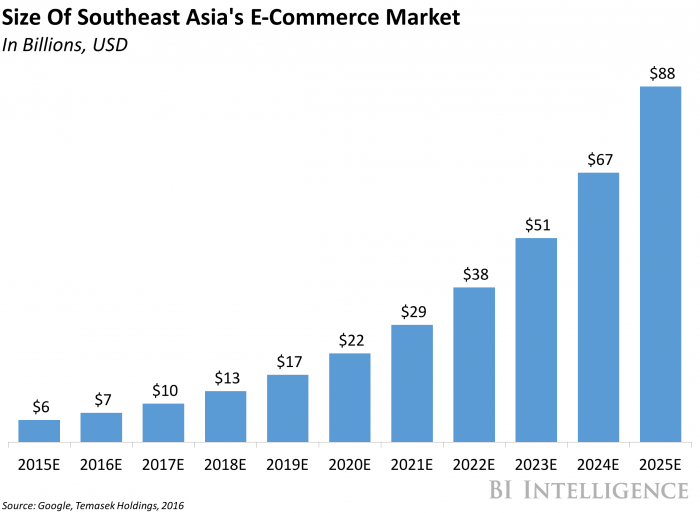

- Googleと投資会社のテマセクホールディングスによる最近の調査によると、この地域のeコマース売上は2015年の55億ドルから2025年には880億ドルに、32%のCAGRで成長し、小売売上全体の6%を占めると予測されています。

ASEANはデジタルリーダーになる

ASEANの力強い経済、若い世代、国際投資の増加、継続的な経済成長は、この地域がデジタル経済のリーダーになるための確固たる基盤を築きました。

この地域が単一の国として表された場合、それは世界最大の経済の1つであり、米国、中国、日本、ドイツ、英国、フランスに次ぐ、GDPの合計は2.5兆ドルになります。

市場の課題

急速に成長している市場ですが、東南アジアには、次のような克服すべきいくつかの課題があります(他の国と同様)。

- 地理的、経済的、言語的および規制による断片化された市場。 これは、戦略を調整し、東南アジア地域の各国のさまざまな地域の要件を満たすことを意味します。

- 実店舗の小売業者と消費者がオフラインストアのすぐ近くにいることの強さ。 したがって、オンライン小売の利便性の側面は、これらの地域の消費者にとってそれほど価値がありません。

- クレジットカードの流通量が少ない— SEAの多くは現金主導の社会であるため、代金引換や銀行振込などの支払い方法が顧客の好みです。 これにより、eコマースのスケーリングが制限され、成長が抑制されます。 これにより、注文が完了しないため、検証のリスクが高くなる可能性があります。

- 銀行の利用率が低い—たとえば、インドネシアでは、人口の20%だけが銀行口座を持っており、銀行口座を持っている人は7%がインターネットバンキングを使用し、2%がクレジットカードを持っています。 これは、オンライン小売の利便性を制限します。

- 多くのeコマース小売業者が最適化していないため、コンバージョン率に影響を与えるモバイルコマースの優位性。

- シンガポールとマレーシアを除く— SEAの多くは発展途上であると考えられているため、可処分所得は衝動的な支出や裁量的な支出には利用できません。

- ロジスティクス—地域全体の配送は遅く、配送が大幅に遅れる傾向があります。 道路交通は密集しているため、eコマースの小売業者は速い配達速度を提供することが困難です。

- 教育—マレーシアとシンガポールを除くSEAの多くでオンライン購入の概念はまだ未成熟です。

支払いは依然として地域全体のオンラインカスタマージャーニーの挑戦的なプロセスですが、シンガポールは最も成熟した支払いインフラストラクチャの1つを開発しました。 Payvisionの調査によると、国内のeコマースの売り上げのほとんどはクレジットカードと銀行振込で支払われますが、代金引換も存在しますが、東南アジアの他の国ほど一般的には使用されていません。 国境を越えた購入の場合、シンガポールで推奨される支払い方法はクレジットカードとPayPalです。

市場機会

シンガポールは、この地域で可処分所得が最も高い洗練された国際的な顧客基盤の本拠地であり、東南アジアで最も確立されたeコマース市場です。

世界経済フォーラムの2014年グローバル情報技術レポートによると、市場規制の点でアジアで最も接続されたネットワーク対応環境としてランク付けされており、クラス最高のロジスティクスインフラストラクチャも誇っています。 都市国家は、他の地域市場への高い接続性と国境を越えた貿易の大きなシェアを考えると、アジア太平洋地域のeコマースセクターへの理想的な玄関口です。

シンガポール人は買い物中毒者であり、ショッピングモールはシンガポール中に存在します。 ただし、まだ低いですが、これは、接続の良好なシンガポール人がますますオンラインで買い物をすることを妨げるものではありません。 Visaによる最近の調査によると、シンガポール人の26%が少なくとも週に1回オンラインで買い物をし、58%が少なくとも月に1回オンラインで購入しています。 シンガポールのネチズンの50%は、可能であればすべての買い物をオンラインで行います。

この地域が提供する機会のいくつかは次のとおりです。

- BIG —米国よりも大きい(2倍)、EUよりも大きい

- ソーシャル—誰もがソーシャルメディア(Facebook、LINE)を利用しています

- モバイル—ほとんどの市場で100%をはるかに超える普及率

- インターネットに焦点を当てる—テレビよりもインターネットに費やす時間が長い

- 大きなギャップ—オンラインとテレビで費やした時間とお金の間の絶対的な断絶

- 若い—米国やEUよりはるかに若い人口

- 競争が少ない—(まだ)グローバルプレーヤーに支配されていない

東南アジアのeコマースの状態インフォグラフィック