GSuite contra todos: la desagregación y la vulnerabilidad de GSuite

Publicado: 2020-02-25“No luches contra ellos. ― Robert Greene, The 33 Strategies of War ― Robert Greene, Las 33 estrategias de la guerra

GSuite está actualmente en guerra.

Está en guerra con productos en diferentes verticales, apuntando a diferentes compradores y resolviendo diferentes problemas... todo mientras intenta ganar participación de mercado e innovar. Cada mes se lanzan soluciones que intentan revolucionar la forma en que las personas administran su calendario, su bandeja de entrada, hojas de cálculo, crean documentos y realizan investigaciones. Cada nueva solución que llega al mercado intenta (lo sepan o no) poner un golpe adicional en la armadura de GSuite.

Pero GSuite rara vez contraataca... No intenta competir con productos superiores en cuanto a precios (es decir, Zoom frente a Google Meet). No trata de mantener el pie en el pedal de los productos adoptados por los primeros usuarios (RIP Google Inbox). En cambio, se mantiene en su carril con énfasis en servir a los clientes existentes e ignorar por completo los nuevos productos en el mercado. Todo mientras su empresa matriz (Alphabet) prioriza otras verticales, productos y fuentes de ingresos.

¿Dónde encaja GSuite dentro de Alphabet?

Es el año 2004.

Google, ahora conocida como Alphabet, decide salir a bolsa a un precio de $54 por acción.

Avance rápido hasta 2020. Las acciones ahora se venden por más de $ 1,400.

Es el sueño de un capitalista. En algún lugar, entre el precio de la acción de $54 y el actual, estuvo el lanzamiento en 2006 de Google Apps for Business, que en 2016 se convirtió en GSuite.

¿Como llegamos alla? Bueno, principalmente…

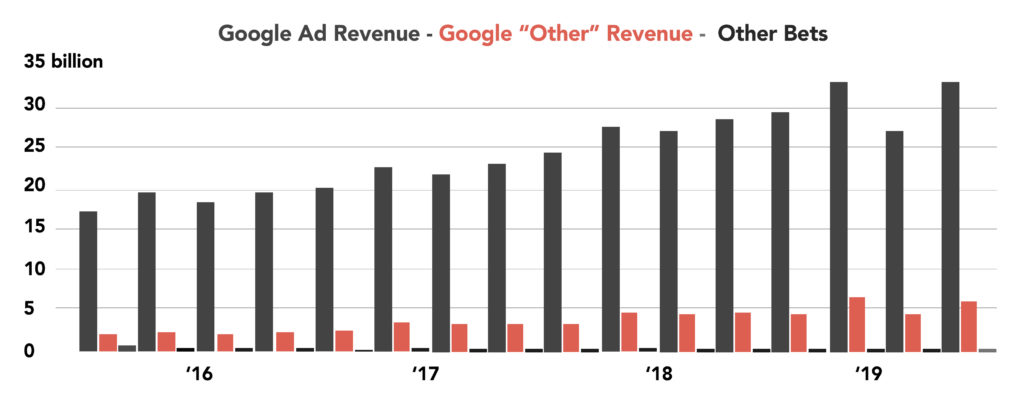

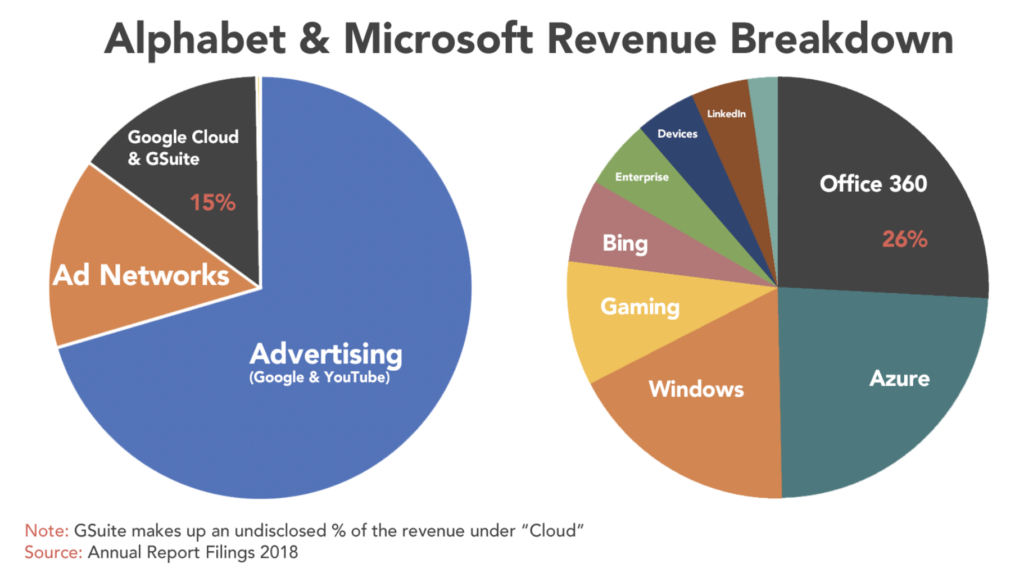

Sobre la base de los ingresos por publicidad, generados a través de su famoso motor de búsqueda Google y anuncios vendidos a través de YouTube. Pero el negocio detrás de Alphabet es mucho más complejo que esas dos propiedades. Muchos de nosotros conocemos a Alphabet (generalmente como Google) por su innovación en autos sin conductor, un intento de anteojos de realidad aumentada, parlantes inteligentes, el popular sistema operativo Android y Chromebooks. Apoyar y financiar la mayor parte de esta innovación son los ingresos publicitarios:

¿Ves esa pequeña categoría de "otros ingresos" que ronda los $5-7B en ingresos entre 2019 y 2020? Esos son los ingresos que provienen de productos como Nest, Chromebooks y el producto en el que nos vamos a centrar hoy: GSuite.

GSuite se lanzó originalmente el 28 de agosto de 2006 como Google Apps for Your Domain. GSuite es una colección de herramientas de computación en la nube, productividad y colaboración que permite a las empresas ejecutar la mayoría de sus operaciones en la nube. GSuite consta de Gmail, Hangouts Meet, Calendar, Drive, Docs, Sheets, Slides, Keep, Forms, Sites y, según el plan, un panel de administración y Vault para administrar usuarios y servicios.

Si bien puede acceder a Gmail, Calendario, Drive, Hangouts, Hojas de cálculo, etc., todo de forma gratuita con una cuenta genérica de Gmail, GSuite le brinda un dominio personalizado y una experiencia que se puede compartir entre varias personas dentro de una organización. Es utilizado por todo, desde autónomos hasta empresas con miles de empleados.

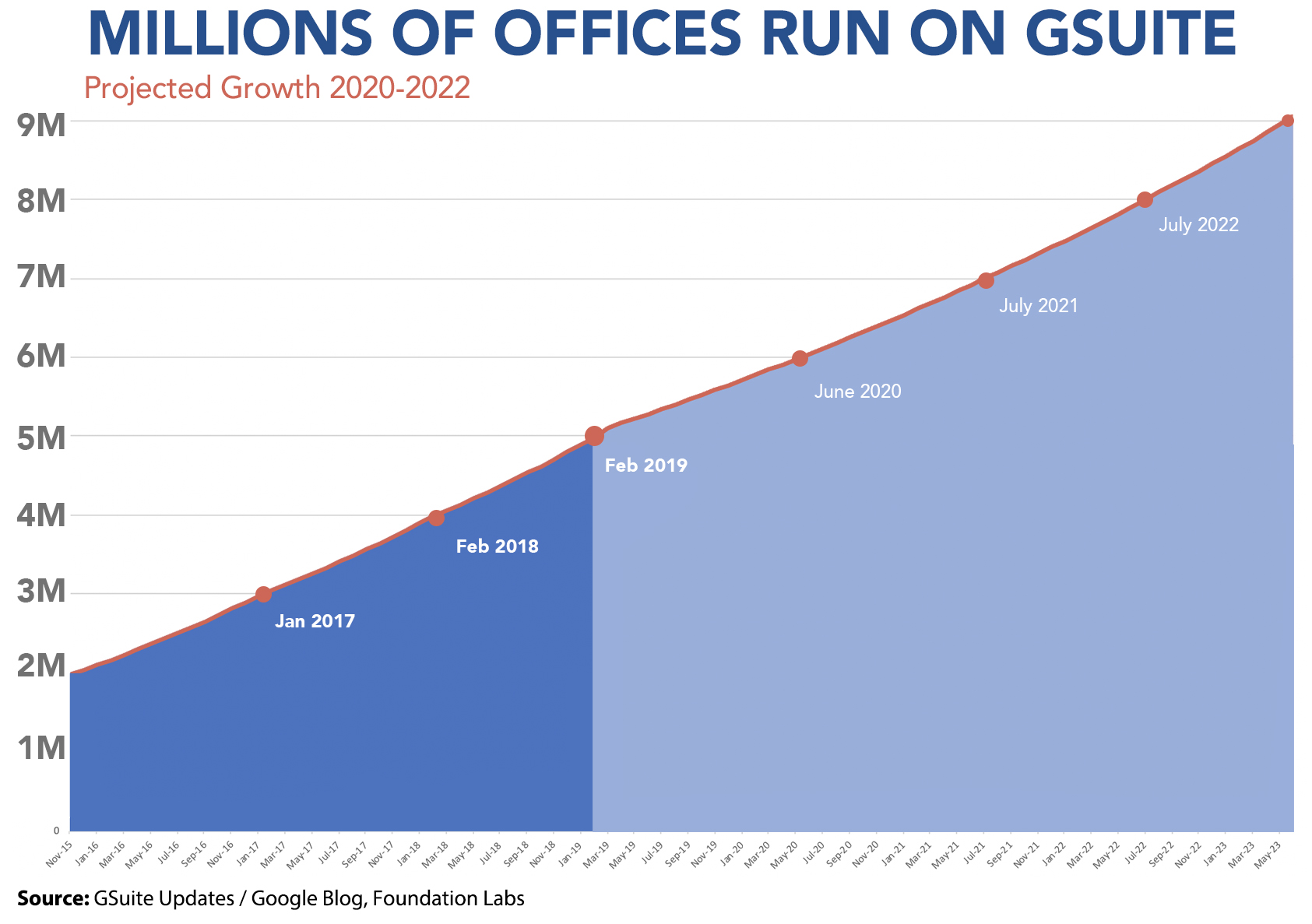

GSuite (Google Apps for Business) tardó poco menos de 10 años en pasar del lanzamiento a tener 2 millones de empresas registradas y pagando por GSuite. En 2017 el producto alcanzó los 3 millones y en 2018 subió a 4 millones. En febrero de 2019, David Thacker, vicepresidente de Producto y Diseño, anunció que más de 5 millones de empresas de pago usaban GSuite.

Es impresionante.

El crecimiento de GSuite ha sido constante hacia arriba y hacia la derecha, agregando un millón de nuevos negocios cada año desde 2017. Al mirar hacia el futuro, la expectativa es que GSuite continúe hacia arriba y hacia la derecha, con una ligera reducción en el impulso.

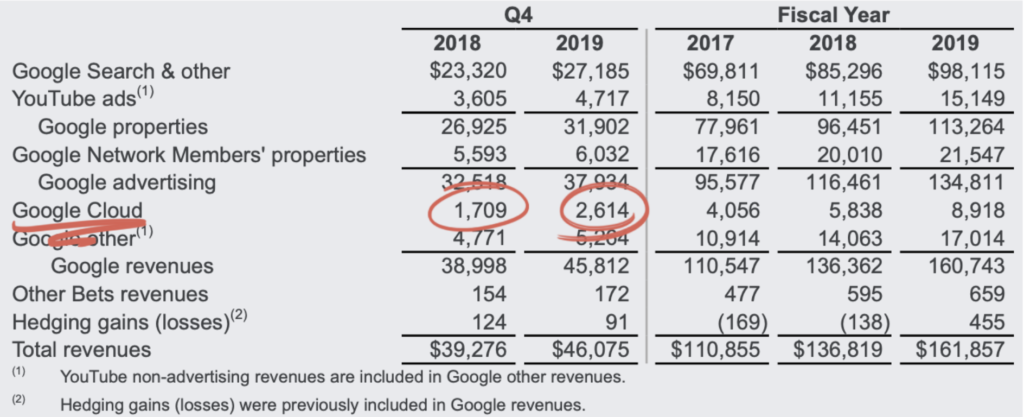

En sus resultados financieros del cuarto trimestre y del año completo de 2019, Alphabet anunció $ 2.6 mil millones para todos los ingresos de la nube, que incluyen GSuite y los ingresos de la infraestructura de la nube de Google. Han aumentado más del 50 %, de $ 1.7 mil millones, en ingresos del año anterior:

No existe una forma clara de estimar con precisión qué porcentaje de los ingresos de "Google Cloud" pertenece a GSuite y qué pertenece a Google Cloud Platform. Sin embargo, es seguro asumir que solo GSuite sería miembro del club ARR SaaS de $ 100 millones . Ese es el célebre grupo de empresas emergentes de SaaS que han escalado, ganado consistentemente y están bien encaminadas para una oferta pública inicial.

Pero aquí también es donde radica una oportunidad.

Por qué la falta de atención de GSuite ofrece oportunidades

Bruce Lee dijo una vez:

“El guerrero exitoso es el hombre promedio con un enfoque similar al de un láser”.

El enfoque es a menudo una ventaja competitiva. El enfoque es algo que muchas de las personas más exitosas del mundo sugerirán que tiene mucho que ver con su capacidad para ganar. Para las nuevas empresas, la oportunidad de buscar nuevas características, nuevas industrias, nuevos mercados y adoptar nuevos modelos puede parecer infinita. Paul Graham, cofundador de Y Combinator, que ha invertido en empresas emergentes de miles de millones de dólares como Dropbox, Airbnb y Stripe, lo expresó así :

Lo más importante que deben hacer las nuevas empresas es concentrarse, porque hay muchas cosas que podrías estar haciendo. Uno de ellos es el más importante. Deberías estar haciendo eso. Y no cualquiera de los otros.

Cuando miras a Alphabet como un todo, su enfoque está en muchas cosas y GSuite y los diversos productos que contiene están lejos de los primeros lugares de esa lista. Mientras GSuite esté agrupado en una agrupación con "Google Cloud" y genere menos ingresos que Google Advertising, YouTube Ads, etc., no recibirá la atención que requiere para alcanzar todo su potencial de producto.

Cómo Zoom aprovechó la falta de enfoque

“No te enfrentes a un enemigo más poderoso que tú. Y si es inevitable y tienes que participar, entonces asegúrate de hacerlo en tus términos, no en los términos de tu enemigo”. – Sun Tse

Esta realidad quedó clara en 2019 cuando Zoom se hizo público, mostrando $ 330 millones en ingresos en el año que finalizó el 31 de enero de 2019 con una ganancia bruta de $ 269,5 millones. Zoom ha más que duplicado sus ingresos de 2017 a 2018, finalizando 2017 con $60,8 millones en ingresos y 2018 con $151,5 millones. Tenga en cuenta... Zoom no compite con Google Docs, Google Slides, Google Keep o Gmail...

Solo está compitiendo con Google Hangouts/Meet.

Zoom busca solo uno de los productos que se encuentran dentro de GSuite y pronostica $ 610 millones en ingresos anuales este año. GSuite y Google Cloud combinados por $ 1.7 mil millones... Zoom como producto dentro de GSuite representaría el 35% de todos los ingresos de Google Cloud / GSuite. Claro... Zoom ha tenido una ventaja inicial en este lanzamiento de mercado en 2011, mientras que Hangouts se lanzó en 2013, pero el hecho es que Google tenía más poder de fuego para poner detrás de Google Hangout que Zoom. Sin embargo, Google todavía no está ganando la batalla, lo que demuestra que Focus realmente es clave.

Y ahí radica una de las mayores oportunidades en SaaS.

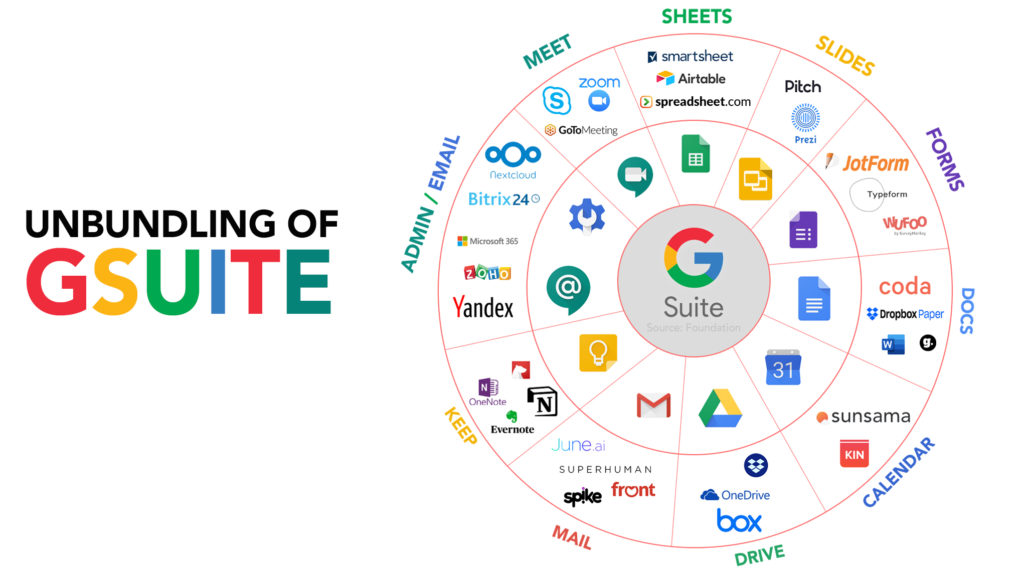

La desagregación de GSuite

La desagregación de GSuite es una evolución de la idea de más de 10 años en torno a la desagregación de Craigslist . La separación de Craigslist dio lugar a una gran cantidad de nuevas empresas del mercado (ahora grandes empresas) como Airbnb, Stubhub, Redfin, Etsy e Indeed. Creo que la separación de GSuite es una oportunidad en SaaS que resultará en más éxito del que ya tiene. Algunas organizaciones ya han aprovechado esta oportunidad, como Zoom, Smartsheet, Evernote, Zoho y Dropbox. Espero que muchos otros participantes nuevos, como Superhuman, Spreadsheet, Spike, Airtable, Notion y Coda, tengan la oportunidad de prosperar a medida que aprovechan el modelo compartido por GSuite.

Algunos de ustedes podrían estar pensando:

Esto también es como la desagregación de Microsoft Office… 100%.

Pero Microsoft es el líder cuando se trata de documentos, hojas de cálculo, presentaciones y correo electrónico. Los productos necesarios para ejecutar su Office son un enfoque principal para Microsoft. Alphabet se centra en los ingresos por publicidad, mientras que Microsoft se centra en su servicio en la nube (Azure) Y Office 360.

Hoy, Microsoft tiene el negocio de nube comercial más grande del mundo, superando los $38 mil millones en ingresos en 2019. Para poner eso en perspectiva, eso es aproximadamente 4 veces el tamaño de Google Cloud. Uso GSuite como comparación porque GSuite se creó teniendo en cuenta la nube. Microsoft Office se creó como software, luego evolucionó a la nube y ha dominado desde entonces.

Esto no quiere decir que Microsoft no tenga una vulnerabilidad. La desagregación de Excel ya comenzó y ofrece nuevas oportunidades para que las marcas de SaaS desbloqueen oportunidades para diferentes casos de uso y dentro de diferentes industrias.

Envolviendolo

Desde sus inicios, el crecimiento de GSuite ha sido impresionante, pero su falta de enfoque en el producto es lo que permitirá que otros competidores estén a la altura de las circunstancias y los superen en su propio juego.

Ya hemos visto a Zoom dar un paso adelante y hacerse cargo del espacio Google Hangouts/Meet, y ha tenido un gran éxito en su enfoque similar al láser para este producto. Si Alphabet quiere seguir viendo crecimiento en su producto GSuite, debe comenzar a prestar atención a la competencia y concentrarse en formas de sobresalir... de lo contrario, será otra empresa que permitirá que su producto sea absorbido pieza por pieza.

¿Qué es lo siguiente? Tendremos que estar al tanto de los nuevos participantes, para ver cómo se destacarán de las ofertas de GSuite y si podrán enfocarse en sus productos únicos. ¡Háganos saber, en los comentarios, qué usa!

¿Utiliza GSuite, otros productos o una combinación de ambos? ¿Qué estás emocionado de ver en el futuro? ¿Y qué crees que debe hacer GSuite para sobresalir entre la multitud?