如何加速东南亚的联盟电子商务营销

已发表: 2022-07-06东南亚市场为品牌提供了重要的附属机会,但前提是他们对该地区有全面的了解。

即使在 COVID-19 的经济衰退期间,电子商务、社交商务和移动商务 (mCommerce) 的销售额也经历了全球增长。

在 Covid-19 期间,在线零售行业实现了快速增长,据 Google 新加坡区域总监 Ben King 称,新加坡等国家/地区处于有利地位,可以推动这一趋势向前发展

对于新老品牌而言,这些变化表明有必要重新思考传统的电子商务体验,并寻找新的方式来激发新客户并与他们建立联系。 这包括结合在线零售商的产品数据库、了解客户的在线购买行为以及识别新的企业对消费者 (B2C) 机会。

2021 年 B2C 电子商务亚洲市场增长

不出所料,在冠状病毒大流行期间,亚洲的 B2C 电子商务市场显着增长。 由于消费者行为转向在线购物,自大流行开始以来,许多电子商务公司已经产生了可观的收入。

资料来源:https://www.emarketer.com/content/southeast-asia-ecommerce-2021-public-health-uncertainty-clouds-outlook

2020 年下半年,亚马逊、拼多多、虾皮等几家在线市场主要参与者的新消费者流入量大,销售额增长显着,网站和购物应用的访问量有所增加。普遍存在于许多产品中,从家用电器到健康和美容产品以及电子产品。

此外,许多电子商务平台通过在其平台上引入外国公司来改善其跨境销售。

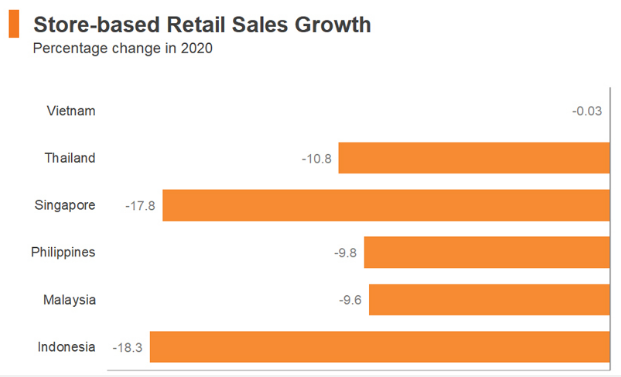

与在线商店相比,实体店更受欢迎

在南亚地区,南亚地区的实体店销售额较去年有所下滑并保持疲弱。 新加坡和印度尼西亚为期两个月的“断路器”,也称为封锁,导致其零售额下降了约 18% ,影响了其数字经济。

资料来源:https://hkmb.hktdc.com/en/NzY4MzkzMzg1/hktdc-research/ASEAN-E-commerce-Beyond-the-Pandemic-

与此同时,越南对疫情的有效控制使其在实体零售方面的表现优于该地区其他商店。 因此,2020 年的销售额仅下降了不到 0.1%。

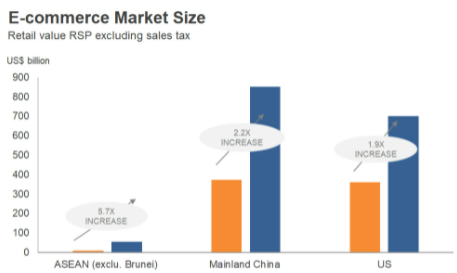

仔细研究电子商务格局

资料来源:https://research.hktdc.com/en/article/NzY4MzkzMzg1

在过去四年中,南亚电子商务公司在数字经济中的价值增长了近六倍。 2016 年和 2020 年,它也分别从 95 亿美元增长到 542 亿美元。

随着数字用户和在线买家的兴起,该行业将以 22% 的年增长率增长,到 2025 年将达到 1460 亿美元。

据 eMarketer 称,预计亚太地区在线商务市场数字经济的整体增长将显着增长。 该地区在 2020 年占全球数字买家增长最显着 (8.6%) (2)。 在电子商务增长方面,东南亚国家在 2020 年录得显着增长,其中包括以下国家:

菲律宾 (25%)

马来西亚 (23%)

印度尼西亚 (17%)

泰国 (15%)

新加坡 (12.5%)

越南 (10%)

来源:https://cdn.i.haymarketmedia.asia/?n=campaign-asia/content/sea_ecomm_fullsize.png

以下是东南亚电子商务市场中数字营销人员的一些机会。

东南亚电商市场趋势预测

东南亚电子商务平台和社交媒体平台的兴起源于几个关键因素(1) ,例如:

- 更多地访问手机和连接

- 东南亚消费者经济地位整体改善

- 不断发展的电子商务平台以增强用户体验

在过去的六个月中,COVID-19 迫使许多实体店关闭。 这影响了零售销售,并导致用户和零售商分别在线购买和销售(2) 。

菲律宾和马来西亚是电子商务销售增长最快的国家,预计至少会再增长 20% (2) 。

移动商务在新兴市场迅速增长,其中包括几个东南亚地区。 2020 年,泰国的移动商务销售额占全国电子商务销售额的 75.3%,而印度尼西亚这一数字为 64%。

eMarketer 估计,到 2024 年,亚太地区的电子商务销售额将超过 4 万亿美元,届时将占全球市场的 65.9%。 这种增长为出版商和广告商提供了许多联属网络营销机会。 但是,他们必须正确地接近东南亚市场才能成功。

出版商和广告商可以做些什么来在东南亚市场蓬勃发展

资料来源:改编自(经合组织,2019[1])走向数字化:制定政策,改善生活,https://doi.org/10.1787/9789264312012-en

1.本地化和文化内容

出版商和广告商必须认识到,东南亚消费者与西方消费者完全不同(1) 。 他们也必须区分东南亚的不同文化。 每个东南亚国家都有自己的语言、习俗、地理和文化差异。

在一个地区(甚至在同一个国家)进行交流,在另一个地区可能会有完全不同的看法。 为确保在东南亚市场传达适合文化的信息,广告商应与当地联属营销商合作。

想要进军东南亚市场的出版商应该咨询当地的附属公司和附属平台,以熟悉当地的语言、习俗和文化细微差别,因为市场中的消费者在文化上因国家而异。

为了在电子商务行业取得成功,品牌和出版商需要解决营销本地化、技术要素,并了解消费者的在线购买行为和模式。 从这里,他们可以优化这些因素以适应当地的语言和文化。 忽视文化方面会削弱客户体验的质量。

2. 移动商务是关键

随着整个东南亚市场对手机的整体访问得到改善,强烈建议关注移动商务以及移动归因。

随着通信技术的不断进步,互联网变得越来越快、越来越便宜,这意味着消费者将更广泛地使用手机进行购物。 eMarketer 预测,到 2022 年,亚太地区 80.33% 的电子商务将是移动电子商务。

广告商应与内容针对移动设备进行了优化的发布商合作,发布商应确保跟上最新的移动商务趋势,以确保不会落后于竞争对手。

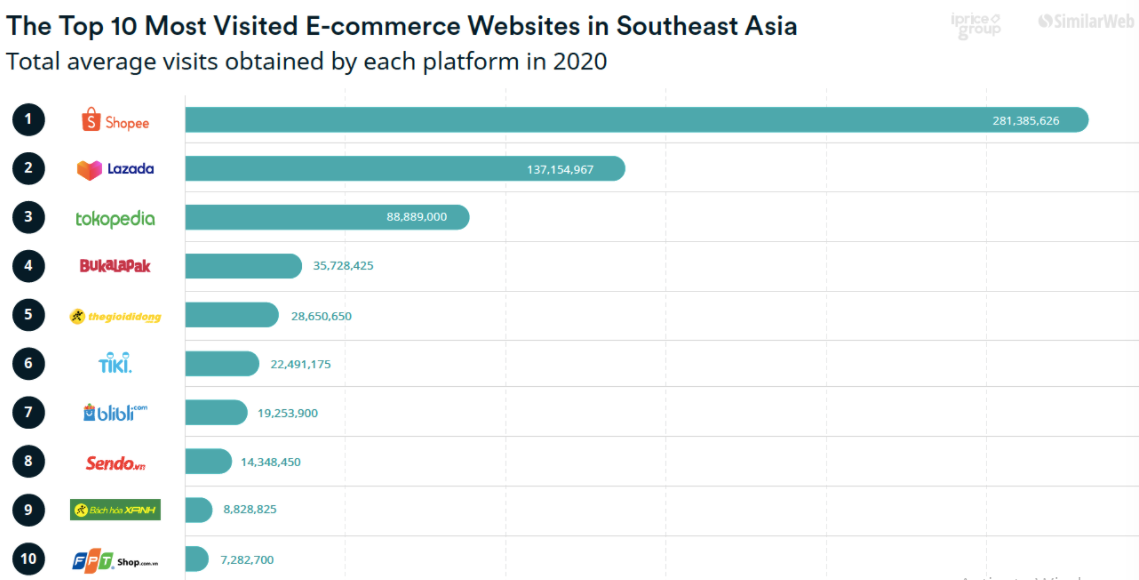

三、聚焦东南亚重点平台

广告商需要记住,东南亚市场的运作方式不仅在文化上不同,而且在产品类别、购买的服务和著名的电子商务平台方面也不同。

例如,西方领先的平台在亚太市场并不那么重要。 联盟营销人员应包括的亚太市场顶级平台是Shopee和Lazada (3) 。

4. 联盟营销的机会

东南亚电子商务、移动和社交商务的上升趋势对于联盟营销中的出版商和广告商来说是一个绝佳的机会。 通过熟悉各个东南亚市场,出版商可以成功地向当地消费者宣传广告商的报价。

广告商还可以与对当地习俗、语言、文化假期和其他基本因素有更深入了解的当地分支机构合作。

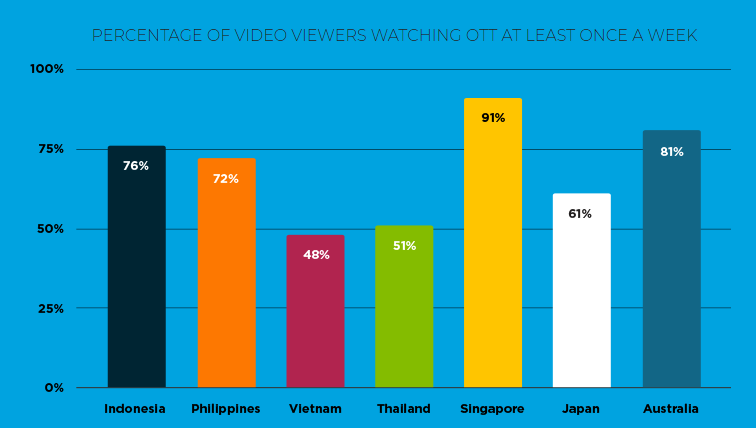

5. OTT 广告

根据 SpotX 的“OTT 适合亚太地区所有人的研究”报告,OTT 观看的前三大市场是新加坡(91%)、澳大利亚(81%)和印度尼西亚(76%)

现在,东南亚地区有超过 4 亿人使用 OTT 视频流媒体服务,其中新加坡处于领先地位。 此外,该地区超过 69% 的视频观众每周至少观看一次在线视频。

由于 COVID,全球许多大手笔都受到了影响,许多广告商热衷于尝试 OTT 广告。

牢记以绩效为导向的目标,在电视上花费更多的广告商已准备好试验并将指标与 OTT 平台进行比较。 他们也都准备好迎接新的消费者。

6. 有保证的程序化广告的兴起

有保证的程序化广告已被证明可以有效地取代品牌活动中涉及的手动执行流程。 它为直接预订带来了自动化的力量。

BCG最近进行的一项研究(包括来自亚太地区的 23 家广告商、代理机构和发布商)表明,程序化保证流程比发布商的传统方法效率高 50% 以上。 此外,它对广告商和品牌购买团队的效率提高了 30%。

领先的出版商、广告商和代理商了解程序化有保证的广告在市场上提供的巨大好处。 然而,它的实施需要对组织运作和系统进行彻底的重新思考。

出版商可以通过预订来确保广告收入,自动更新他们的预测,并自动计费和收款。 它节省了他们定期查看开具发票和追逐付款的时间。

要点_ _

东南亚电子商务市场,尤其是菲律宾和马来西亚,正在呈指数级增长。 更好的连接性和手机访问、改善的经济地位和电子商务平台以及 COVID-19 等因素都促成了这一增长。

因此,东南亚市场为联属网络营销提供了巨大的机会,特别是在移动商务中,但文化和市场特定因素是必须考虑的重要因素。

成为会员

成为广告商

来源

- 东南亚文化消费差异

- 2020年全球商业

- Digital 2019 东南亚领先在线零售商

相关文章:品牌应利用的亚太地区营销趋势