2023 年如何在電視上做廣告:CTV、Addressable Linear 和 AVOD

已發表: 2023-02-11現在人們通過設備觀看他們喜愛的電視節目和電影的方式有無數種,廣告商在電視方面有比以往更多的選擇。 但大多數品牌無法同時做到無處不在。

那麼,您如何找出在室內最大屏幕(以及他們正在播放的所有較小屏幕)上吸引觀眾的最佳方式?

有五種主要趨勢可能會影響您在 2023 年的電視策略,並應為您決定何時何地花費預算提供依據。 無論您是對流式傳輸感到興奮還是看好可尋址線性,這些都是您需要考慮的變化。

CTV 廣告繼續增長——併吞噬營銷資金

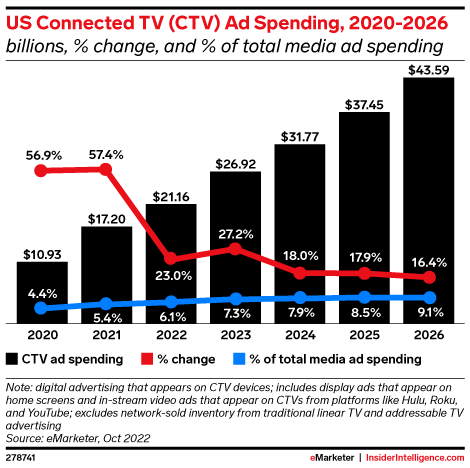

聯網電視廣告不太可能在短期內失去數字廣告支出增長最快形式的桂冠,在增長方面超過搜索等更成熟的競爭對手。 據 eMarketer 稱,數字廣告支出整體預計將在 2023 年放緩,但 CTV 和零售媒體預算可能會逆勢而上,並繼續佔據更多的營銷蛋糕。

資料來源:eMarketer

根據 eMarketer 的數據,到 2026 年,美國 CTV 廣告市場的廣告支出預計將增加一倍以上。 尼爾森首次透露,美國人花在流媒體上的時間比看有線電視或廣播電視的時間還多。

CTV 以多種方式為廣告商提供了一個有前途的支出渠道。 據 eMarketer 稱,近 85% 的家庭已經擁有聯網電視設備。 除了觀看應用程序版本的電視,越來越多的人通過聯網設備而不是移動設備在 YouTube 等平台上觀看數字視頻。 與傳統電視相比,CTV 還提供更好的定位和衡量,以及圍繞預算和創意的更大靈活性。

所有這些因素都導致了 CTV 領域平台的激增,這為廣告商提供了很多選擇。 但這種過剩也意味著營銷人員需要圍繞他們應該把錢投在哪裡做出一些艱難的選擇:是投向 Hulu 等成熟的訂閱流媒體播放器,還是投向 Tubi 等流行的免費服務? YouTube 或 Netflix 的新生廣告層級產品? 還是通過像康卡斯特這樣的有線電視提供商/MVPD 購買庫存更有意義?

這真的取決於您的觀眾以及他們花時間的地方。 但是,在尋找您的客戶或了解廣告的實際影響方面,並非全是玫瑰。 儘管提供比線性更多的定位和測量功能,CTV 仍然落後於更成熟的數字產品,這可能是一個更大的問題,因為品牌轉向盈利思維,並在潛在的經濟衰退中將效率歸零。

資料來源:eMarketer

設備公司、電視網絡和機頂盒製造商之間的購買過程的分散性也是許多品牌的新領域,除非他們對 CTV 如何融入其中有強烈的認識,否則他們可能難以製定統一的戰略更大的營銷策略,並有助於實現他們最重要的業務目標。

程序化廣告購買在聯網和線性電視領域取得進展

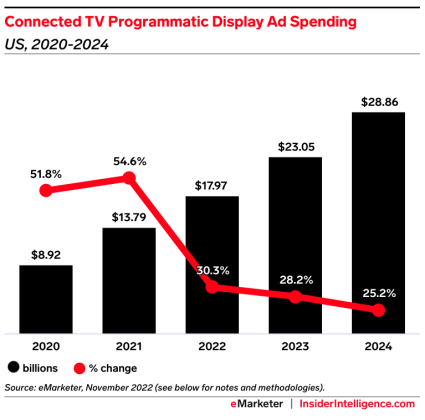

去年,CTV 佔程序化視頻廣告總支出的五分之一以上,其中包括所有程序化數字顯示的十分之一。 以編程方式買賣廣告的能力一直是 CTV 快速崛起的重要組成部分。

資料來源:eMarketer

除了使廣告商的購買過程比傳統電視前期更容易之外,程序化技術還釋放了數字的許多好處:獲得自動化、更靈活的條款,以便廣告商可以近乎實時地進行調整,以及更好地瞄準目標和性能。

但下一個前沿領域是將程序化技術與跨 CTV 和線性廣告的可尋址廣告聯繫起來。 儘管 CTV 增長迅速,但大多數電視觀看時間(當您結合有線電視和廣播時)仍然是線性的。

eMarketer 預測美國線性電視廣告支出將保持平穩,但其中更多的美元將用於可尋址和程序化。 他們估計,2022 年廣告商在線性程序化廣告上的支出為 69 億美元,預計到 2024 年將增加到 84.2 億美元。但程序化解決方案需要彌合其他渠道的數字廣告體驗驅動的預期與電視現實之間的巨大差距。

康卡斯特廣告銷售部門 Effectv 的執行副總裁 Pooja Midha 向 AdExchanger 解釋說:“程序化技術是為一個非常不同的生態系統而設計的——特別是供應充裕的在線數字顯示和短視頻環境。 但電視上的廣告庫存要少得多,而且大多是通過直接交易購買的,因此程序化購買需要以不同的方式應用於電視。”

她指出,隨著廣告商對更多程序化功能的需求增長,程序化技術可能會應用於直接協商的交易。 程序化廣告購買還需要應對電視廣告所需的更高質量標準,這增加了傳統數字渠道中不存在的潛在復雜性。

可尋址電視為構建完全集成的融合電視戰略提供了最佳機會

由於 CTV 和線性廣告購買通常分散在不同的團隊中,因此為觀眾提供無縫的觀看體驗是一項挑戰。 但亮點之一是可尋址電視。 eMarketer 預計,到 2023 年,美國線性可尋址電視廣告支出將以 21.7% 的複合年增長率增長,達到 42.2 億美元。

這個數字代表了線性電視收入去向的轉變,而不是線性電視支出的實際增長。 隨著線性庫存的減少,買家需要更多地利用可用庫存,可尋址提供更好的定位,幫助營銷人員接觸到合適的受眾,並改進衡量,幫助營銷人員明確投資回報率。

資料來源:eMarketer

這並非沒有風險。 超定向可以削弱線性電視最大賣點之一的力量:規模。 營銷人員需要明智地了解他們如何利用可尋址性來服務於他們的業務目標。

買方重新燃起的興趣導致了賣方的新產品。 最近的例子包括 Roku,它現在提供動態線性廣告產品,通過用個性化廣告替換常規線性廣告來實現自動內容識別。 AMC Network 與 FreeWheel 合作推出了一種自助式線性可尋址解決方案,該解決方案可跨多屏廣告活動聚合可尋址庫存。

可尋址電視仍然是將線性電視和 CTV 結合在一個策略下的最大希望,因為它可以讓廣告商採取更全面、基於受眾的方法來購買庫存。

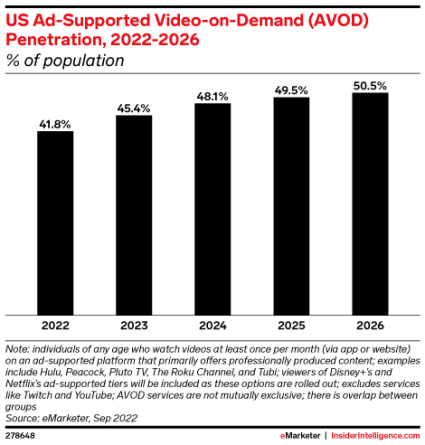

AVOD 將變得非常流行,Netflix 和 Disney+ 將引領潮流

沒有比 Netflix 最終硬著頭皮在 2022 年第四季度進入廣告領域更能表明廣告支持的視頻點播 (AVOD) 是目前最大的營銷機會之一了。eMarketer 估計超過一半2023 年,互聯網用戶將通過 AVOD 服務(Netflix、Hulu、Disney+、Tubi 等)觀看內容。

資料來源:eMarketer

AVOD 用戶通常一次使用多個 AVOD 服務。 Roku、Tubi 和 Pluto TV 等服務在 2022 年各自擁有超過 5000 萬用戶,但新的淨增長可能來自 Netflix 和 Disney+ 等新的混合模式。 兩家主播都藉鑑了 Peacock 的做法,在他們的服務中添加了免費的廣告支持層。 這代表了行業的巨大變化; 這兩個流媒體平台都是基於訂閱的業務,但 2022 年增長放緩和困難的市場條件導致它們都進入了 AVOD 領域。

這對廣告商來說是一個令人興奮的變化; 大型流媒體服務帶來了龐大的粉絲群和大量庫存,如果他們的 AVOD 產品吸引更多眼球並滿足孔雀和 Hulu 等更成熟的 AVOD 平台設定的目標和衡量預期,則可能會重塑他們形象的電視預算. 雖然 Roku、Tubi 和 Pluto 等免費 AVOD 平台為廣告商提供了良好的機會,但隨著該領域變得更加擁擠以及對廣告收入的競爭越來越激烈,它們的市場份額預計將在未來幾年下滑。

值得注意的是,Netflix 最初進入市場並不順利,導致流媒體在未達到收視目標後向廣告商退款,但不要將 OG 流媒體排除在外。 他們有動力解決當前的一系列問題,這些問題很可能主要是由於在假日季節之前過早地湧入市場。

電視廣告面臨的最大挑戰仍然是衡量,尤其是在潛在的經濟衰退中

眾所周知,電視測量落後於其數字同行,即使是在 CTV 這樣的高增長領域也是如此。 目前沒有完美的電視廣告衡量解決方案,也沒有可以普遍適用於所有品牌的解決方案。

線性電視仍然依賴於不完善但被接受的尼爾森標準,但 CTV 沒有相應的標準,不完善或不完善。 行業專家預測,我們還需要數年時間才能為電視和視頻廣告測量空間找到創建更清晰畫面的解決方案。

資料來源:eMarketer

生態系統日益複雜只會加劇這個問題。 買家現在正在與傳統電視網絡、獨立流媒體服務、智能電視製造商、多頻道視頻節目分銷商 (MVPD) 和許多其他中介機構以及測量解決方案提供商打交道。

好消息是,品牌有很大機會與合適的合作夥伴合作,通過第三方測量解決方案更好地整合測量。 Wpromote 的 Growth Planner 高速媒體組合模型 (MMM) 就是一個例子,它利用數據分類法將線性和 CTV 數據標準化並與其他營銷渠道集成,然後生成強大的預測,為媒體組合和預算分配提供信息。

好消息是,電視行業的幾乎所有參與者,從廣告商到買方代理機構,再到網絡、流媒體服務和第三方供應商,都參與了這場遊戲,並且有動力尋找或構建解決方案,以便他們能夠成為第一個做對的人。 賣方面臨的最大障礙是囤積第一方數據,這使他們在與買方的競爭中佔據優勢,儘管這對整個行業產生了負面影響。

底線? 預計今年和可預見的未來會有更多電視廣告創新,尤其是在測量方面,但開始與合作夥伴一起掌控自己的數據命運。