วิธีโฆษณาทางทีวีในปี 2023: CTV, Addressable Linear และ AVOD

เผยแพร่แล้ว: 2023-02-11ปัจจุบันมีวิธีนับไม่ถ้วนที่ผู้คนดูรายการทีวีและภาพยนตร์เรื่องโปรดผ่านอุปกรณ์ต่างๆ และผู้ลงโฆษณาก็มีตัวเลือกมากกว่าที่เคยเมื่อพูดถึงทีวี แต่แบรนด์ส่วนใหญ่ไม่สามารถไปทุกที่พร้อมกันได้

แล้วคุณจะหาวิธีที่ดีที่สุดในการเข้าถึงผู้ชมของคุณบนหน้าจอที่ใหญ่ที่สุดในบ้าน (และหน้าจอขนาดเล็กทั้งหมดที่พวกเขากำลังสตรีมอยู่) ได้อย่างไร

มีแนวโน้มสำคัญ 5 ประการที่น่าจะกำหนดกลยุทธ์ทีวีของคุณในปี 2566 และควรแจ้งการตัดสินใจของคุณเกี่ยวกับสถานที่และเวลาที่จะใช้งบประมาณของคุณ ไม่ว่าคุณจะตื่นเต้นกับการสตรีมหรือรั้นบนเส้นตรงแอดเดรส สิ่งเหล่านี้คือการเปลี่ยนแปลงที่คุณต้องพิจารณา

โฆษณา CTV เติบโตอย่างต่อเนื่อง—และกอบโกยเงินการตลาด

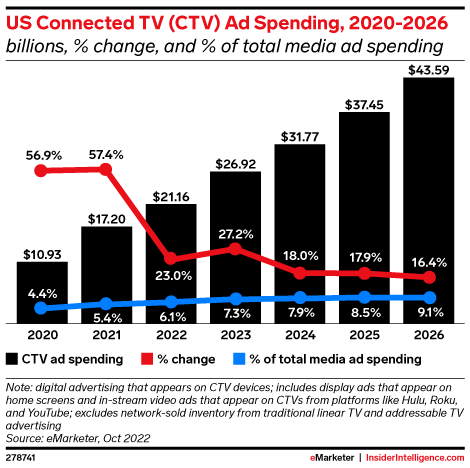

โฆษณาทางทีวีที่เชื่อมต่ออินเทอร์เน็ตไม่น่าจะสูญเสียมงกุฎสำหรับรูปแบบโฆษณาดิจิทัลที่เติบโตเร็วที่สุดในเร็ว ๆ นี้ ซึ่งแซงหน้าคู่แข่งที่เป็นผู้ใหญ่กว่าอย่างการค้นหาเมื่อพูดถึงการเติบโต จากข้อมูลของ eMarketer การใช้จ่ายด้านโฆษณาดิจิทัลโดยรวมคาดว่าจะชะลอตัวลงในปี 2566 แต่งบประมาณของ CTV และสื่อค้าปลีกมีแนวโน้มที่จะขัดขวางแนวโน้มดังกล่าวและยังคงดึงดูดส่วนแบ่งทางการตลาดได้มากขึ้น

ที่มา: eMarketer

โดยเฉพาะอย่างยิ่งตลาดโฆษณา CTV ของสหรัฐฯ คาดว่าจะใช้จ่ายโฆษณาเพิ่มขึ้นกว่าสองเท่าภายในปี 2569 ตามรายงานของ eMarketer และเป็นครั้งแรกที่ Nielsen เปิดเผยว่าผู้คนในสหรัฐฯ ใช้เวลาสตรีมมากกว่าดูเคเบิลทีวีหรือแพร่ภาพ

CTV มอบช่องทางที่สดใสให้กับผู้ลงโฆษณาในการใช้จ่ายได้หลายวิธี ตาม eMarketer เกือบ 85% ของครัวเรือนมีอุปกรณ์ทีวีที่เชื่อมต่ออยู่แล้ว นอกจากการดูทีวีในเวอร์ชันแอปแล้ว ผู้คนจำนวนมากยังดูวิดีโอดิจิทัลบนแพลตฟอร์มเช่น YouTube ผ่านอุปกรณ์ที่เชื่อมต่อแทนการดูบนมือถือ CTV ยังนำเสนอการกำหนดเป้าหมายและการวัดผลที่ดีกว่าทีวีแบบดั้งเดิม รวมถึงความยืดหยุ่นด้านงบประมาณและความคิดสร้างสรรค์ที่มากกว่า

ปัจจัยทั้งหมดเหล่านี้นำไปสู่การเพิ่มจำนวนของแพลตฟอร์มในพื้นที่ CTV ซึ่งทำให้ผู้ลงโฆษณามีตัวเลือกมากมาย แต่ปริมาณที่มากเกินไปนั้นหมายความว่านักการตลาดจำเป็นต้องตัดสินใจอย่างยากลำบากว่าควรนำเงินไปไว้ที่ใด: ใช้กับเครื่องเล่นสตรีมมิ่งแบบสมัครรับข้อมูลสำหรับผู้ใหญ่เช่น Hulu หรือบริการฟรียอดนิยมเช่น Tubi หรือไม่ ข้อเสนอระดับโฆษณาใหม่ของ YouTube หรือ Netflix? หรือการซื้อพื้นที่โฆษณาผ่านผู้ให้บริการเคเบิล/MVPD เช่น Comcast เหมาะสมกว่าหรือไม่

จริงๆ แล้วขึ้นอยู่กับผู้ชมของคุณและสถานที่ที่พวกเขาใช้เวลา แต่การค้นหาผู้คนของคุณหรือการทำความเข้าใจผลกระทบที่แท้จริงของโฆษณาของคุณไม่ได้ผลเสียทั้งหมด แม้จะมีความสามารถในการกำหนดเป้าหมายและการวัดผลมากกว่าแบบเชิงเส้น แต่ CTV ก็ยังล้าหลังกว่าข้อเสนอดิจิทัลที่เป็นผู้ใหญ่กว่า ซึ่งอาจเป็นปัญหาที่ใหญ่กว่าเมื่อแบรนด์ต่างๆ เปลี่ยนไปใช้กรอบความคิดในการทำกำไรและมุ่งเน้นไปที่ประสิทธิภาพผ่านภาวะถดถอยที่อาจเกิดขึ้น

ที่มา: eMarketer

ลักษณะที่กระจัดกระจายของกระบวนการซื้อในบริษัทอุปกรณ์ เครือข่ายทีวี และผู้ผลิตกล่องรับสัญญาณยังเป็นพื้นฐานใหม่สำหรับหลาย ๆ แบรนด์ และพวกเขาอาจมีปัญหาในการสร้างกลยุทธ์ที่เป็นหนึ่งเดียว เว้นแต่ว่าพวกเขาจะเข้าใจอย่างถ่องแท้ว่า CTV เหมาะสมอย่างไร กลยุทธ์ทางการตลาดที่ใหญ่ขึ้นและนำไปสู่เป้าหมายทางธุรกิจที่สำคัญที่สุดของพวกเขา

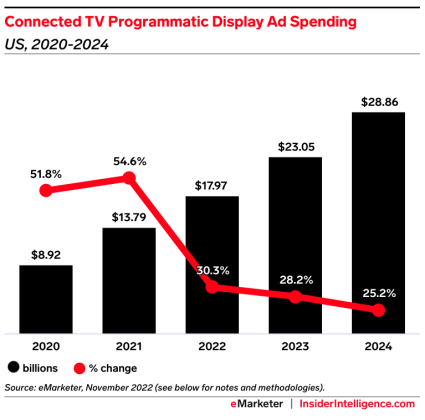

การซื้อโฆษณาแบบเป็นโปรแกรมกำลังได้รับความนิยมบนทีวีผ่านการเชื่อมต่อและเชิงเส้น

ปีที่แล้ว CTV คิดเป็นสัดส่วนมากกว่าหนึ่งในห้าของการใช้จ่ายโฆษณาวิดีโอแบบเป็นโปรแกรมทั้งหมด ซึ่งรวมถึงหนึ่งในสิบของการแสดงผลดิจิทัลแบบเป็นโปรแกรมทั้งหมด ความสามารถในการซื้อและขายโฆษณาแบบเป็นโปรแกรมเป็นส่วนสำคัญที่ทำให้ CTV เพิ่มขึ้นอย่างรวดเร็ว

ที่มา: eMarketer

นอกเหนือจากการทำให้กระบวนการซื้อง่ายขึ้นสำหรับผู้ลงโฆษณามากกว่าทีวีล่วงหน้าแบบดั้งเดิมแล้ว เทคโนโลยีแบบเป็นโปรแกรมยังช่วยปลดล็อกประโยชน์มากมายของดิจิทัล ได้แก่ การเข้าถึงระบบอัตโนมัติ เงื่อนไขที่ยืดหยุ่นมากขึ้น เพื่อให้ผู้โฆษณาสามารถปรับเปลี่ยนได้ใกล้เคียงกับเวลาจริง และการมองเห็นที่ดีขึ้นในการกำหนดเป้าหมายทั้งสอง และประสิทธิภาพ

แต่ขอบเขตถัดไปคือการเชื่อมต่อเทคโนโลยีแบบเป็นโปรแกรมเข้ากับการโฆษณาที่สามารถระบุที่อยู่ได้ทั้งแบบ CTV และเชิงเส้น แม้ว่า CTV จะเติบโตอย่างรวดเร็ว แต่เวลาในการดูทีวีส่วนใหญ่ (เมื่อคุณรวมเคเบิลทีวีเข้ากับการออกอากาศ) ยังคงเป็นเส้นตรง

eMarketer คาดการณ์ว่าเม็ดเงินโฆษณาทีวีเชิงเส้นของสหรัฐฯ จะยังคงทรงตัว แต่เงินดอลลาร์เหล่านั้นส่วนใหญ่จะนำไปใช้กับการกำหนดแอดเดรสและแบบเป็นโปรแกรม พวกเขาประเมินว่าผู้ลงโฆษณาใช้เงิน 6.9 พันล้านดอลลาร์สำหรับโฆษณาแบบเป็นโปรแกรมเชิงเส้นในปี 2022 และคาดการณ์ว่าจะเพิ่มขึ้นเป็น 8.42 พันล้านดอลลาร์ในปี 2024 แต่โซลูชันแบบเป็นโปรแกรมจะต้องเชื่อมช่องว่างที่สำคัญระหว่างความคาดหวังที่ได้รับแรงหนุนจากประสบการณ์โฆษณาดิจิทัลในช่องอื่นๆ กับความเป็นจริงของทีวี

Pooja Midha, EVP ของ Effectv ซึ่งเป็นแผนกขายโฆษณาของ Comcast อธิบายกับ AdExchanger ว่า “เทคโนโลยีแบบโปรแกรมได้รับการออกแบบมาสำหรับระบบนิเวศที่แตกต่างกันมาก – โดยเฉพาะอย่างยิ่ง สภาพแวดล้อมแบบดิจิทัลและวิดีโอแบบสั้นทางออนไลน์ที่มีจำนวนมาก แต่พื้นที่โฆษณานั้นหายากกว่ามากในโทรทัศน์ และส่วนใหญ่ซื้อเทียบกับดีลโดยตรง ดังนั้นการซื้อแบบเป็นโปรแกรมจึงต้องปรับใช้ให้แตกต่างออกไปสำหรับทีวี”

เธอชี้ให้เห็นถึงความเป็นไปได้ที่เทคโนโลยีแบบเป็นโปรแกรมจะถูกนำไปใช้กับข้อตกลงที่มีการเจรจาโดยตรง เนื่องจากความต้องการของผู้ลงโฆษณาสำหรับความสามารถแบบเป็นโปรแกรมเพิ่มมากขึ้น การซื้อโฆษณาแบบเป็นโปรแกรมจะต้องต่อสู้กับมาตรฐานคุณภาพที่สูงขึ้นซึ่งจำเป็นสำหรับการโฆษณาทางทีวี ซึ่งจะเพิ่มความซับซ้อนที่อาจเกิดขึ้นอีกชั้นที่ไม่มีอยู่ในช่องดิจิทัลแบบดั้งเดิม

ทีวีที่สามารถระบุตำแหน่งได้มอบโอกาสที่ดีที่สุดในการสร้างกลยุทธ์ทีวีแบบคอนเวอร์เจนซ์แบบครบวงจร

เนื่องจาก CTV และการซื้อโฆษณาเชิงเส้นมักจะแยกกันระหว่างทีมต่างๆ การให้ประสบการณ์การรับชมที่ราบรื่นสำหรับผู้ชมจึงเป็นสิ่งที่ท้าทาย แต่จุดสว่างจุดหนึ่งคือทีวีที่สามารถระบุตำแหน่งได้ eMarketer คาดการณ์ว่าเม็ดเงินโฆษณาทางทีวีที่สามารถระบุตำแหน่งเชิงเส้นของสหรัฐฯ จะเพิ่มขึ้นในอัตราทบต้นต่อปีที่ 21.7% เป็น 4.22 พันล้านดอลลาร์ภายในปี 2566

ตัวเลขดังกล่าวแสดงถึงการเปลี่ยนแปลงที่ดอลลาร์ทีวีเชิงเส้นกำลังดำเนินไป ไม่ใช่การเติบโตที่แท้จริงของการใช้จ่ายทีวีเชิงเส้น ด้วยการลดขนาดพื้นที่โฆษณาเชิงเส้น ผู้ซื้อจำเป็นต้องสร้างพื้นที่โฆษณาที่มีอยู่ให้มากขึ้น และข้อเสนอที่อยู่ได้ให้การกำหนดเป้าหมายที่ดีขึ้น ซึ่งช่วยให้นักการตลาดเข้าถึงผู้ชมที่เหมาะสม และการวัดผลที่ได้รับการปรับปรุง ซึ่งช่วยให้นักการตลาดสามารถระบุ ROI ได้

ที่มา: eMarketer

มันไม่ได้ปราศจากความเสี่ยง การกำหนดเป้าหมายแบบไฮเปอร์ทาร์เก็ตสามารถลดพลังของจุดขายที่ใหญ่ที่สุดอย่างหนึ่งของลิเนียร์ทีวี นั่นคือสเกล นักการตลาดต้องฉลาดเกี่ยวกับวิธีที่พวกเขาใช้ประโยชน์จากความสามารถในการระบุที่อยู่เพื่อให้บริการตามเป้าหมายทางธุรกิจของตน

ความสนใจใหม่ในด้านผู้ซื้อได้นำไปสู่การเสนอใหม่ในด้านผู้ขาย ตัวอย่างล่าสุด ได้แก่ Roku ซึ่งขณะนี้นำเสนอผลิตภัณฑ์โฆษณาเชิงเส้นแบบไดนามิกที่เปิดใช้งานการจดจำเนื้อหาโดยอัตโนมัติโดยแทนที่โฆษณาเชิงเส้นปกติด้วยโฆษณาที่ปรับให้เป็นส่วนตัว AMC Network ร่วมมือกับ FreeWheel เพื่อเปิดตัวโซลูชันระบุตำแหน่งเชิงเส้นแบบบริการตนเองที่รวมสินค้าคงคลังที่สามารถระบุตำแหน่งได้ผ่านแคมเปญหลายหน้าจอ

ทีวีที่สามารถระบุตำแหน่งได้ยังคงเป็นความหวังที่ดีที่สุดในการนำ CTV เชิงเส้นและ CTV มารวมกันภายใต้กลยุทธ์เดียว เนื่องจากช่วยให้ผู้ลงโฆษณาใช้แนวทางแบบองค์รวมที่อิงตามผู้ชมมากขึ้นในการซื้อพื้นที่โฆษณา

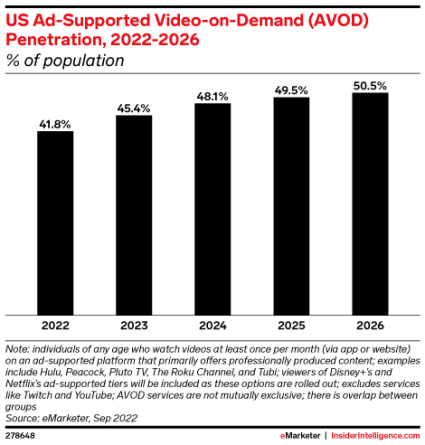

AVOD จะได้รับความนิยมอย่างมาก โดยมี Netflix และ Disney+ เป็นผู้นำ

ไม่มีตัวบ่งชี้ใดที่จะยิ่งใหญ่ไปกว่าการที่วิดีโอออนดีมานด์ที่สนับสนุนโฆษณา (AVOD) เป็นหนึ่งในโอกาสทางการตลาดที่ใหญ่ที่สุดในตอนนี้ มากกว่าที่ในที่สุด Netflix จะยอมจำนนและเข้าสู่เวทีโฆษณาในไตรมาสที่ 4 ปี 2022 eMarketer ประมาณการว่ามากกว่าครึ่งหนึ่งของทั้งหมด ผู้ใช้อินเทอร์เน็ตจะรับชมเนื้อหาผ่านบริการ AVOD (Netflix, Hulu, Disney+, Tubi ฯลฯ) ในปี 2566

ที่มา: eMarketer

ผู้ใช้ AVOD มักจะใช้บริการ AVOD มากกว่าหนึ่งบริการในแต่ละครั้ง บริการต่างๆ เช่น Roku, Tubi และ Pluto TV ต่างมีผู้ใช้มากกว่า 50 ล้านคนในปี 2565 แต่การเติบโตใหม่สุทธิน่าจะมาจากโมเดลไฮบริดใหม่ๆ เช่น Netflix และ Disney+ สตรีมเมอร์ทั้งสองกำลังนำหน้าออกจาก Playbook ของ Peacock โดยเพิ่มระดับการสนับสนุนโฆษณาฟรีในบริการของพวกเขา นั่นแสดงถึงการเปลี่ยนแปลงครั้งใหญ่ในอุตสาหกรรม แพลตฟอร์มสตรีมมิ่งทั้งสองเป็นธุรกิจแบบสมัครสมาชิก แต่การเติบโตที่ช้าลงและสภาวะตลาดที่ยากลำบากในปี 2565 ทำให้ทั้งคู่เข้าสู่เวที AVOD

นั่นเป็นการเปลี่ยนแปลงที่น่าตื่นเต้นสำหรับผู้ลงโฆษณา บริการสตรีมแบบกระโจมนำฐานแฟนคลับขนาดใหญ่และสินค้าคงคลังจำนวนมากมาที่โต๊ะ และมีแนวโน้มที่จะปรับรูปแบบงบประมาณทีวีในภาพลักษณ์ของพวกเขา หากข้อเสนอ AVOD ดึงดูดสายตามากขึ้นและตอบสนองความคาดหวังเกี่ยวกับการกำหนดเป้าหมายและการวัดผลที่กำหนดโดยแพลตฟอร์ม AVOD ที่เป็นผู้ใหญ่กว่า เช่น Peacock และ Hulu . ในขณะที่แพลตฟอร์ม AVOD ฟรี เช่น Roku, Tubi และ Pluto เสนอโอกาสที่ดีสำหรับผู้ลงโฆษณา ส่วนแบ่งตลาดของพวกเขาคาดว่าจะลดลงในอีกไม่กี่ปีข้างหน้าเนื่องจากพื้นที่ดังกล่าวมีผู้คนหนาแน่นมากขึ้นและการแข่งขันเพื่อโฆษณาดอลลาร์ก็รุนแรงขึ้น

เป็นที่น่าสังเกตว่าการเข้าสู่ตลาดครั้งแรกของ Netflix ไม่เป็นไปอย่างราบรื่น ทำให้สตรีมเมอร์ต้องคืนเงินให้กับผู้ลงโฆษณาหลังจากที่พวกเขาไม่บรรลุเป้าหมายผู้ชม แต่อย่านับรวมสตรีมเมอร์ OG พวกเขามีแรงจูงใจในการแก้ไขปัญหาปัจจุบันที่ส่วนใหญ่น่าจะเกิดจากการเร่งรีบออกสู่ตลาดก่อนช่วงเทศกาลวันหยุด

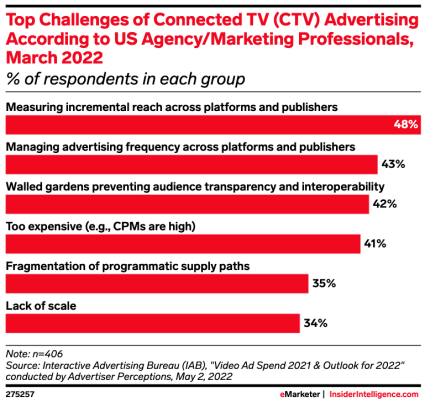

ความท้าทายที่ใหญ่ที่สุดสำหรับการโฆษณาทางโทรทัศน์ยังคงเป็นการวัดผล โดยเฉพาะอย่างยิ่งในภาวะเศรษฐกิจถดถอย

ไม่มีความลับใดที่การวัดค่าทีวีจะล้าหลังกว่าคู่ดิจิตอล แม้แต่ในพื้นที่ที่มีการเติบโตสูงอย่าง CTV ไม่มีโซลูชันใดที่สมบูรณ์แบบสำหรับการวัดผลโฆษณาทางทีวีในขณะนี้ หรือโซลูชันที่แปลเป็นสากลไปยังแบรนด์ต่างๆ ทั่วทั้งกระดาน

Linear TV ยังคงใช้มาตรฐาน Nielson ที่ไม่สมบูรณ์แต่เป็นที่ยอมรับ แต่ CTV ไม่มีมาตรฐานที่สอดคล้องกัน ไม่สมบูรณ์หรืออื่นๆ ผู้เชี่ยวชาญในอุตสาหกรรมคาดการณ์ว่าเรายังเหลือเวลาอีกหลายปีในการหาทางออกสำหรับพื้นที่การวัดโฆษณาทางทีวีและวิดีโอที่สร้างภาพที่ชัดเจนขึ้น

ที่มา: eMarketer

ความซับซ้อนที่เพิ่มขึ้นของระบบนิเวศมีแต่จะทำให้ปัญหารุนแรงขึ้น ขณะนี้ผู้ซื้อกำลังติดต่อกับเครือข่ายทีวีแบบดั้งเดิม บริการสตรีมมิ่งแบบสแตนด์อโลน ผู้ผลิตสมาร์ททีวี ผู้จัดจำหน่ายโปรแกรมวิดีโอหลายช่อง (MVPD) และตัวกลางอื่นๆ อีกมากมาย ตลอดจนผู้ให้บริการโซลูชันการวัดผล

ข่าวดีก็คือมีโอกาสสำคัญสำหรับแบรนด์ที่ทำงานร่วมกับพาร์ทเนอร์ที่เหมาะสมเพื่อผสานรวมการวัดผลผ่านโซลูชันการวัดของบุคคลที่สามได้ดียิ่งขึ้น โมเดลสื่อผสมความเร็วสูง (MMM) ของ Growth Planner ของ Wpromote เป็นตัวอย่างหนึ่ง ซึ่งใช้ประโยชน์จากอนุกรมวิธานข้อมูลเพื่อสร้างมาตรฐานและรวมข้อมูลเชิงเส้นและข้อมูล CTV กับช่องทางการตลาดอื่นๆ จากนั้นจึงสร้างการคาดการณ์ที่มีประสิทธิภาพซึ่งแจ้งข้อมูลสื่อผสมและการจัดสรรงบประมาณ

ข่าวดีก็คือผู้เล่นเกือบทุกคนในอุตสาหกรรมทีวี ตั้งแต่ผู้ลงโฆษณาไปจนถึงเอเจนซี่ในฝั่งผู้ซื้อ ไปจนถึงเครือข่าย บริการสตรีมมิ่ง และผู้ขายที่เป็นบุคคลที่สาม มีสกินในเกมนี้ และมีแรงจูงใจในการค้นหาหรือสร้างโซลูชันเพื่อให้พวกเขาสามารถ เป็นคนแรกที่ทำให้ถูกต้อง อุปสรรคที่ใหญ่ที่สุดในฝั่งผู้ขายคือการกักตุนข้อมูลจากบุคคลที่หนึ่งซึ่งทำให้พวกเขามีความได้เปรียบในการแข่งขันกับผู้ซื้อ แม้ว่ามันจะส่งผลเสียต่ออุตสาหกรรมโดยรวมก็ตาม

บรรทัดล่างสุด? คาดหวังนวัตกรรมโฆษณามากขึ้นในทีวีในปีนี้และในอนาคตอันใกล้ โดยเฉพาะอย่างยิ่งในด้านการวัดผล แต่เริ่มควบคุมชะตากรรมข้อมูลของคุณเองควบคู่กับพันธมิตรของคุณ