2023 年にテレビで宣伝する方法: CTV、アドレサブル リニア、AVOD

公開: 2023-02-11現在、人々がお気に入りのテレビ番組や映画をデバイスで視聴する方法は無数にあり、広告主にはテレビに関してこれまで以上に多くの選択肢があります。 しかし、ほとんどのブランドは、一度にどこにでもいる余裕はありません。

では、自宅の最大のスクリーン (およびストリーミングしているすべての小さなスクリーン) で視聴者にリーチするための最良の方法をどのように見つけますか?

2023 年のテレビ戦略を形作る可能性が高い 5 つの主要なトレンドがあり、どこにいつ予算を使うべきかを決定する際に役立つはずです。 ストリーミングに興奮しているか、アドレサブル リニアに強気であるかにかかわらず、これらは考慮する必要がある変更です。

CTV 広告は成長を続け、マーケティング費用をむさぼり食う

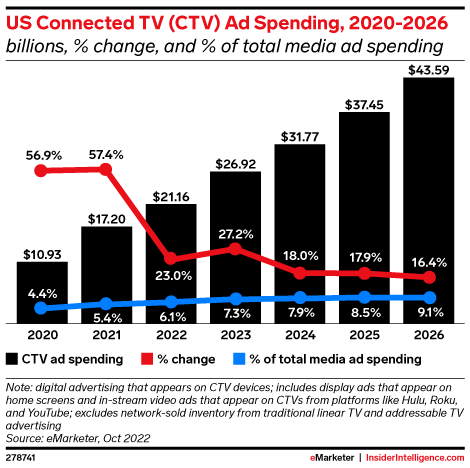

コネクテッド TV 広告は、デジタル広告支出の中で最も急速に成長しているフォーマットの王冠をすぐに失う可能性は低く、成長に関しては検索などのより成熟したライバルを上回っています。 eMarketer によると、デジタル広告費は全体として 2023 年に減速すると予測されていますが、CTV とリテール メディアの予算はこの傾向に逆行し、マーケティング パイをさらに獲得し続ける可能性が高いようです。

出典:eMarketer

eMarketer によると、特に米国の CTV 広告市場では、2026 年までに広告費が 2 倍以上になると予測されています。 また、ニールセンは、米国の人々がケーブルテレビや放送テレビの視聴よりもストリーミングに多くの時間を費やしていることを初めて明らかにしました.

CTV は、さまざまな方法で広告主に有望な支出手段を提供します。 eMarketer によると、世帯の 85% 近くがすでにコネクテッド TV デバイスを持っています。 TV 視聴のアプリ版に加えて、モバイルではなく接続されたデバイスを介して YouTube などのプラットフォームでデジタル ビデオを視聴する人が増えています。 CTV はまた、従来のテレビよりも優れたターゲティングと測定を提供するだけでなく、予算とクリエイティブに関する柔軟性も高めます。

これらすべての要因により、広告主に多くのオプションを提供する CTV スペースでのプラットフォームの急増がもたらされました。 しかし、その供給過剰は、マーケターがどこに資金を投じるべきかについて厳しい選択を迫られることも意味します。それは、Hulu のような成熟したサブスクリプション ストリーミング プレーヤーか、それとも Tubi のような人気のある無料サービスか? YouTube または Netflix の初期の広告層の提供は? それとも、Comcast のようなケーブル プロバイダー/MVPD を通じて在庫を購入する方が理にかなっていますか?

それは本当にあなたの聴衆と彼らが時間を費やしている場所に帰着します. しかし、人を見つけたり、広告の実際の影響を理解したりすることに関しては、すべてがバラ色というわけではありません。 CTV は、リニアよりも多くのターゲティング機能と測定機能を提供しているにもかかわらず、より成熟したデジタル サービスに遅れをとっています。これは、ブランドが収益性の考え方に移行し、潜在的な不況を通じて効率性をゼロにするにつれて、より大きな問題になる可能性があります。

出典:eMarketer

デバイス会社、テレビ ネットワーク、セットトップ ボックス メーカーの間で購入プロセスが分散しているという性質も、多くのブランドにとって新たな基盤であり、CTV がどのように適合するかを強く理解していない限り、統一された戦略を作成するのに苦労する可能性があります。より大きなマーケティング戦略を実行し、最も重要なビジネス目標に貢献します。

プログラマティック広告の購入は、コネクテッドとリニアの両方で TV で勢いを増しています

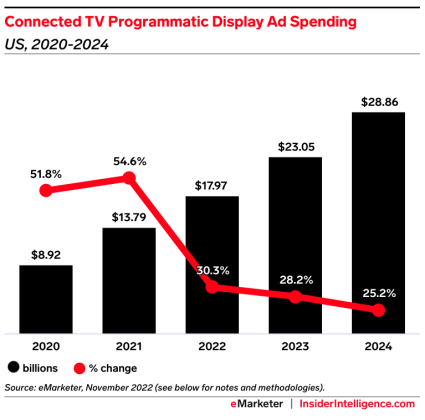

昨年、CTV は、すべてのプログラマティック デジタル ディスプレイの 10 分の 1 を含む、プログラマティック ビデオ広告の合計支出の 5 分の 1 以上を占めました。 プログラマティックに広告を売買できる機能は、CTV の急成長に不可欠な要素です。

出典:eMarketer

プログラマティック テクノロジーは、従来のテレビの前払いよりも広告主の購入プロセスをはるかに簡単にするだけでなく、デジタルのメリットの多くを解き放ちます。自動化へのアクセス、より柔軟な条件により広告主はほぼリアルタイムで調整を行うことができ、両方のターゲティングの見通しが改善されます。そしてパフォーマンス。

しかし、次のフロンティアは、CTV とリニアの両方で、プログラマティック テクノロジーをアドレサブル広告に接続することです。 CTV は急速に成長していますが、ほとんどのテレビ視聴時間 (ケーブルと放送を合わせた場合) は依然として直線的です。

eMarketer は、米国のリニア TV 広告支出は横ばいのままであると予測していますが、それらのドルの多くは、アドレサブルでプログラマティックに費やされるでしょう。 彼らは、広告主が 2022 年に線形のプログラマティック広告に 69 億ドルを費やし、2024 年までに 84 億 2000 万ドルに増加すると予測していると推定しています。しかし、プログラマティック ソリューションは、他のチャネルでのデジタル広告体験による期待とテレビの現実との間の大きなギャップを埋める必要があります。

Comcast の広告販売部門である Effectv の EVP である Pooja Midha 氏は、AdExchanger に次のように説明しています。 しかし、テレビでは広告枠がはるかに少なく、ほとんどが直接取引に対して購入されるため、テレビではプログラマティック購入を別の方法で適用する必要があります。」

彼女は、より多くのプログラマティック機能に対する広告主の需要が高まるにつれて、プログラマティック技術が直接交渉された取引に適用される可能性があると指摘しています. プログラマティック広告の購入は、テレビ広告に求められるより高い品質基準にも対処する必要があります。これにより、従来のデジタル チャネルには見られなかった複雑な問題がさらに発生する可能性があります。

アドレッサブル TV は、完全に統合されたコンバージド TV 戦略を構築する絶好の機会を提供します

CTV とリニア広告の購入は、異なるチーム間で分断されていることが多いため、視聴者にシームレスな視聴体験を提供することは課題です。 しかし、明るい点の 1 つはアドレサブル TV です。 eMarketer は、米国のリニア アドレサブル TV 広告支出は、2023 年までに年平均 21.7% 増加し、42 億 2000 万ドルになると予測しています。

この数字は、リニア TV の支出の実際の伸びではなく、リニア TV の支出の変化を表しています。 線形的な在庫の縮小により、買い手は利用可能な在庫をより多く作る必要があり、アドレス指定可能は、マーケターが適切なオーディエンスにリーチするのに役立つより良いターゲティングと、マーケターがROIを明確にするのに役立つ測定の改善を提供します.

出典:eMarketer

リスクがないわけではありません。 ハイパーターゲティングは、リニア TV の最大のセールス ポイントの 1 つであるスケールの力を弱める可能性があります。 マーケティング担当者は、ビジネス目標のためにアドレス可能度をどのように活用しているかについて賢明である必要があります。

買い手側の新たな関心は、売り手側の新しい提案につながりました。 最近の例として、通常のリニア広告をパーソナライズド広告に置き換えることでコンテンツの自動認識を可能にするダイナミック リニア広告製品を提供する Roku が挙げられます。 AMC Network は FreeWheel と提携して、マルチスクリーン キャンペーン全体でアドレス指定可能な在庫を集約するセルフサービスの線形アドレス指定可能ソリューションを立ち上げました。

アドレサブル TV は、広告主が在庫を購入するためにより総合的でオーディエンスベースのアプローチを取ることができるため、リニアと CTV を 1 つの戦略の下に統合するための最良の希望であり続けています。

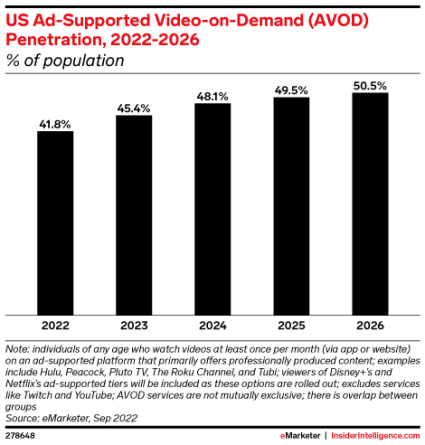

AVOD は、Netflix と Disney+ を筆頭に、非常に人気が高まるでしょう。

2022 年第 4 四半期に Netflix がついに弾丸をかじり、広告の分野に参入することほど、広告をサポートするビデオ オン デマンド (AVOD) が現在のマーケティングにおける最大の機会の 1 つであることを示すより大きな兆候はありませんでした. eMarketer は、すべてのインターネット ユーザーは、2023 年に AVOD サービス (Netflix、Hulu、Disney+、Tubi など) を通じてコンテンツを視聴するようになります。

出典:eMarketer

AVOD ユーザーは、一度に複数の AVOD サービスを使用することがよくあります。 Roku、Tubi、Pluto TV などのサービスは、2022 年にそれぞれ 5,000 万人以上のユーザーを抱えていましたが、ネットフリックスや Disney+ などの新しいハイブリッド モデルから純増がもたらされる可能性があります。 両方のストリーマーは、サービスに無料の広告サポート層を追加することで、Peacock のプレイブックからページを取り出しています. これは業界の大きな変化を表しています。 どちらのストリーミング プラットフォームもサブスクリプション ベースのビジネスですが、成長の鈍化と 2022 年の困難な市場状況により、どちらも AVOD の分野に参入することになりました。

これは広告主にとってエキサイティングな変化です。 マーキー ストリーミング サービスは、大規模なファンベースと多くの在庫をテーブルにもたらします。また、AVOD サービスがより多くの注目を集め、Peacock や Hulu などのより成熟した AVOD プラットフォームによって設定されたターゲティングと測定に関する期待に応えることができれば、テレビの予算を再形成する可能性があります。 . Roku、Tubi、Pluto などの無料の AVOD プラットフォームは広告主に良い機会を提供しますが、この分野がより混雑し、広告費の競争が激化するにつれて、市場シェアは今後数年間で低下すると予測されています。

Netflixの市場への最初の参入はスムーズに進まなかったことは注目に値する. 彼らは、ホリデー シーズンを前に時期尚早に市場に参入したことが主な原因である可能性が高い、現在の一連の問題を修正することに意欲的です。

テレビ広告の最大の課題は依然として測定であり、特に不況の可能性がある場合はなおさらです

CTV のような高成長分野でさえ、テレビの測定がデジタルの測定に遅れをとっていることは周知の事実です。 現在、テレビ広告の測定に完璧なソリューションはなく、ブランド全体に普遍的に適用できるソリューションもありません。

リニア TV はまだ、不完全ではあるが受け入れられている Nielson 標準に依存していますが、CTV には、不完全であるかどうかにかかわらず、対応する標準がありません。 業界の専門家は、テレビとビデオ広告の測定分野で、より明確な全体像を作成するソリューションを見つけるには、まだ何年もかかると予測しています。

出典:eMarketer

エコシステムの複雑化は、問題を悪化させるだけです。 バイヤーは現在、従来の TV ネットワーク、スタンドアロン ストリーミング サービス、スマート TV メーカー、マルチチャンネル ビデオ プログラミング ディストリビューター (MVPD)、およびその他の多くの仲介業者や、測定ソリューション プロバイダーと取引しています。

良いニュースは、ブランドが適切なパートナーと協力して、サードパーティの測定ソリューションを通じて測定をより適切に統合する大きな機会があることです. Wpromote の Growth Planner 高速メディア ミックス モデル (MMM) はその一例であり、データ分類法を活用して、線形および CTV データを標準化し、他のマーケティング チャネルと統合し、メディア ミックスと予算配分を知らせる強力な予測を生成します。

幸いなことに、広告主からバイヤー側のエージェンシー、ネットワーク、ストリーミング サービス、サードパーティ ベンダーまで、テレビ業界のほぼすべての関係者がこのゲームに精通しており、ソリューションを見つけて構築することに意欲的です。最初に正しく理解してください。 売り手側の最大のハードルは、業界全体に悪影響を及ぼしますが、買い手との競争上の優位性を与えるファーストパーティ データの買いだめです。

結論は? 今年、そして当面の間、特に測定面でテレビの広告の革新がさらに進むと予想されますが、パートナーと協力して、データの運命を自分で管理し始めてください.