次のフロンティアは小売メディアです:InstacartからWalmartへのマーケットプレイス広告

公開: 2022-05-04昨年、私たちは業界があらゆる種類のクレイジーなことをしているのを見てきました。驚異的な速度で成長し、数週間以内に崩壊し、数十年で進化を加速します。 そして、デジタル小売よりも急速な変化を見た人はほとんどいません。特に、一般にマーケットプレイス広告としても知られる「デジタル小売メディア」と呼ばれる一連のチャネルに関してはそうです。

デジタル小売メディアとは何ですか?

デジタル小売メディアとは、消費者が購入時点またはその近くにいるときに、検索、ディスプレイ、および製品ページ全体に配信されるリアルタイム広告を指します。 これらは、買い物客がAmazonやInstacartなどのデジタル小売業者を積極的に閲覧しているときに表示されるクーポン、オファー、および注目の製品です。 これらの広告は、covid検疫中にデジタル活動が増加し、ブランドがそれらの在庫へのアクセスを可能にするプラットフォームとパートナーシップへの投資を増やしたため、はるかに重要になりました。

しかし、これらのチャネルでの機会はパンデミックに限定されていません。 顧客の行動はおそらく永久に変化しています。 実際、eMarketerの報告によると、AmazonやWalmartなどのデジタル小売業者は、しばらくの間、前年比で着実な広告収益の増加を示しており、それは変わらない可能性があります。

したがって、長期的な戦略の一環として、デジタル小売メディアに優先順位を付けることが重要です。

しかし、デジタル広告を配信するための追加の機会に対する需要は、アパレルに限定されていません。 InstacartやAmazonなどの既存のプラットフォームでの検疫を通じて便利な配達の需要が急増したため(そしてDoorDashのようなプレーヤーは、食料雑貨店と提携し、過去のレストランの配達を拡大することで争いに加わりました)、CPGが購入時に顧客とつながるための扉を開きました新しい方法で。

インスタカート広告の爆発的な成長を活用する

デジタル食料品の支配的な力として、インスタカートは、パンデミックの開始時にデジタルショッピングに対する突然の大規模な需要を利用するのに適した立場にありました。 しかし、このプラットフォームは広告サービスの改善にも多額の投資を行っていたため、顧客とのつながりを模索している企業に潜在的なプレースメントの新しい世界が開かれました。

あらゆる種類のブランドがサプライチェーンの安定化とデジタル小売業者へのドルのシフトに取り組んでおり、InstacartはCPGブランドの最大のターゲットでした。 インスタカートオークションの飽和度は2020年第4四半期に史上最高を記録しましたが、それ以降、オークションは安定しており、売上高は前月比で増加を続けています。 これは、一般的なデジタル食料品に対する米国の消費者需要の継続的な上昇を反映しています。

ですから、まだ答えられていない質問は、パンデミック後(いつでも)、人々はまだ食料品をデジタルで購入したいと思うでしょうか? eコマースの需要は一般的にここにとどまっていることに誰もが同意できるようですが、特に食料品の買い物行動の将来はあまり明確ではありません。

将来はわからないかもしれませんが、現在の機会は認識できます。 ここで重要なのは、計画と予算の両方に敏捷性を組み込み、すべてのチャネルからパフォーマンスデータが流入するときにリアルタイムで調整および適応できるようにすることです(データのサイロ化を解除し、全体的なアプローチをとる必要があることを述べましたか?マーケティング?それは成功に絶対に不可欠だからです。)変化に迅速に対応し、需要に従う準備ができていない場合、マーケティングは必要な場所ではありません。

将来的に最も成功するブランドは、競合他社よりも早く進化できるブランドです。

インスタカートについて私たちが知っていることは、ウォルマートやセブン-イレブンのような大物との小売パートナーシップを拡大し続けており、食料品店から他のCPGやそれ以降に移行しているということです。

Instacartは、私たちが今説教したことを実践しているプラットフォームの優れた例です。検索、製品ページ、バナーの強力な広告サポートなどの新しい広告機能に投資することで、新しい機会を活用するために進化する準備ができていることを証明しています。より多くのブランドとより多くのお金をプラットフォームに引き付けることができるように、それらをすばやくターゲティングしてスケーリングします。

デジタル食料品の買い物の将来は確かではないかもしれませんが、Instacartを単なる一瞬と見なすのは間違いです。 そして、ホリデーシーズンが迫っています(店内での買い物についての不確実性が続いているため)。現地配送オプションは、あらゆる種類のブランドにとって深刻な競争上の差別化要因になる可能性があります。

ウォルマートの小売メディアプラットフォームの進化を通じて機会を活用する

パンデミックが発生する前から、ウォルマートの前年比での驚異的な成長とeコマースの売上高のかなりの部分を理由に、多くのブランドがウォルマートへの拡大を優先していました。 eMarketerによると、ウォルマートの小売eコマースの売上は2020年だけで65%増加し、Amazonにわずかに遅れをとっています。

2020年春にウォルマートの拡大を加速するブランドが増えるにつれ、マーケターはプラットフォーム上で既存のAmazon戦略を複製し、プロセスを合理化するために競争して、クリエイティブ、広告学習、ベンダーとの関係がAmazonでの開発に何年も費やしたものを簡単に反映できるようにしました。 。

いくつかの理由により、初期の結果はやや圧倒的でした。

- ウォルマートの市場は非常に新しく、急速に成長しているため、小売と広告の両方の面でのウォルマートの顧客サポートは不十分であり、プラットフォームへの投資を迅速に活性化して拡大しようとしているブランドの進歩を妨げました。

- Walmartは、コンテンツ管理をSyndigoなどのサードパーティツールに依存しており、Amazonには存在しない参入障壁を生み出しています。

- 彼らのスポンサー製品オプションである小売メディア広告戦略は、買い物客が広告をクリックしたときに広告主が入札額を支払う、ファーストプライスのオークションに依存しています。 現在、業界標準はいわゆるセカンドプライスオークションであり、広告主は2番目に高い入札者よりも1ペニー多く支払う。 その結果、予想よりも低い収益が得られる可能性があり、これにより、早期採用の予想される利点の一部が軽減されます。

- 検索アルゴリズムには、自動キャンペーンを大いに支持するなど、特定の癖があります。これは、狭い広告主がアカウントを配置して関連性を高める方法を制限し、商品を検索結果の最初の4ページで有機的にランク付けすることを要求します。

これらの課題にもかかわらず、ウォルマートの広告主にとって未来は明るいです。

マーケターは現在プラットフォームに精通しており、ウォルマートの小売メディア製品へのアプローチがアマゾン戦略からどのように分岐する必要があるかをすぐに学びます。 そしてウォルマートは、より良い小売メディア製品への投資を続けています。これは、2020年に市場で見られた広告収入の売上高が前年比で73%増加した主な要因です。

小売業の継続的な成長、集配注文へのセルフサービス広告サポートの拡大、セルフサービスDSP(デマンドサイドプラットフォーム)アクセスの登場、および2番目の価格のオークション業界標準であるウォルマートがまもなく採用されることへの期待小売メディアのランクで上昇し続ける準備ができています。 ウォルマートがアマゾンやインスタカートの小売メディア製品と競争するためにセルフサービスの広告プラットフォームを倍増するにつれて、広告主はより高いリターンを見ています。

依然として支配的なAmazonでの競争に打ち勝つ

アマゾンは、小売メディアプラットフォームの現在のスレートの中で群を抜いて成熟していますが、それはまた、自社の製品に多額の投資を行い、eコマースの巨人に参入しているウォルマートのような競合他社の主要なターゲットにもなります。 買い物客は、Amazon以外にも選択肢があることを学んでおり、近年、プライムデーの結果が低調であるなど、多少のずれが見られます。

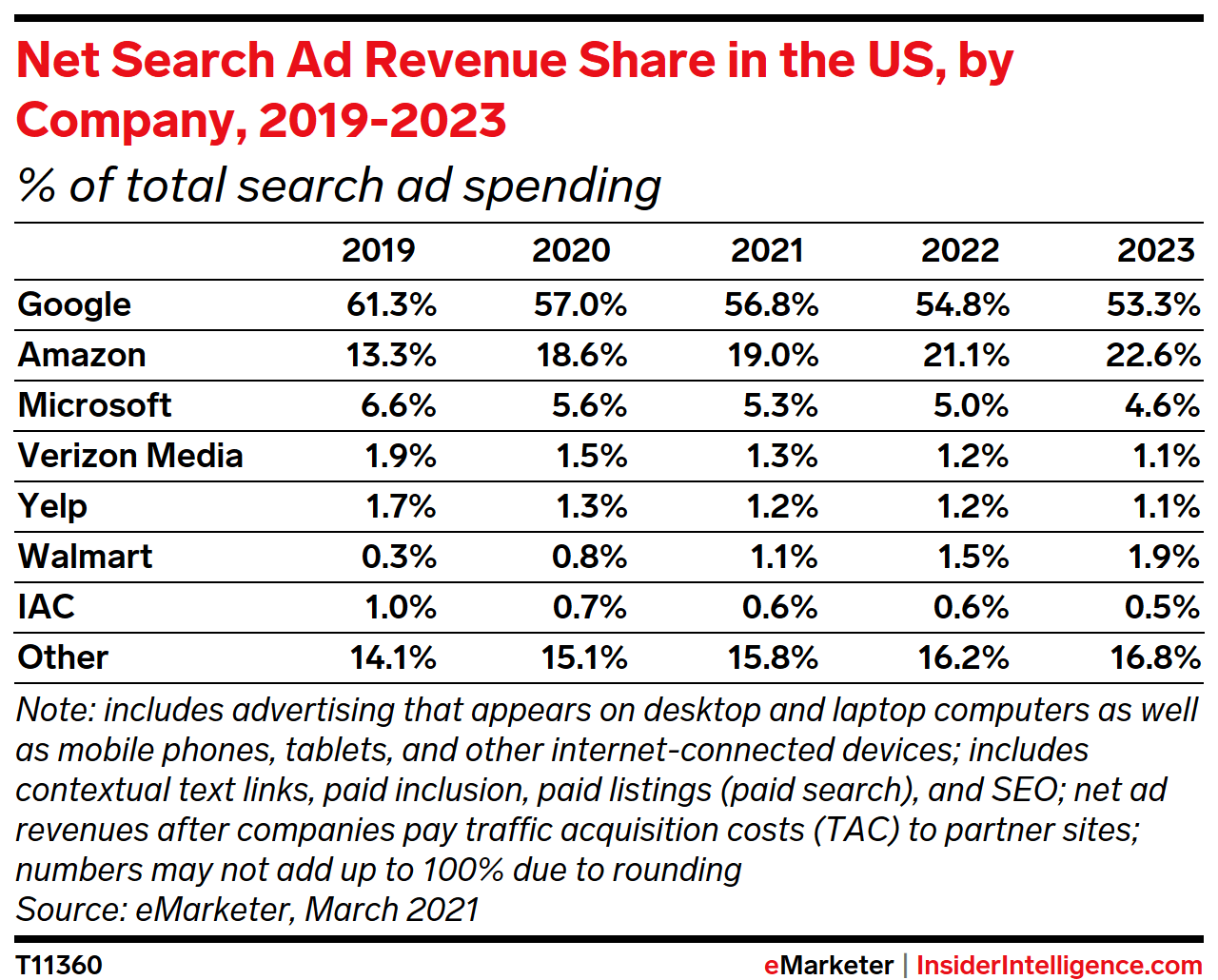

しかし、Amazonの優位性はまだ非常に整っています。 eMarketerによると、Amazonのeコマース売上は昨年39%増加し、2021年の小売eコマース売上全体の41%を占めました。ウォルマートは7.2%と遠く離れた2位です。 そのため、進歩は見られますが、Amazonは小売量と広告機能の両方の点で、競合他社に先んじて飛躍的な進歩を遂げています。

アマゾンはまた、長年にわたって実行可能なソリューションとしての価値が証明されているため、信頼できる長期的な成長に最適な位置にあります。 その広告サービスは歴史的にグーグルとフェイスブックによって矮小化されてきたが、小売大手は長年のデジタル広告の複占を打破するための正当な競争相手としての地位を急いでいる。 また、Amazonの製品は、機能性とリーチの両方に関して、Walmart、Instacart、CitrusAdなどの新しい小売メディア広告プラットフォームを一気に吹き飛ばします。

アマゾンの成熟した広告プラットフォームはより高度な機能を提供するため、ブランドとメーカーは、新しい小売メディアプラットフォームで可能であるよりも、アマゾンスポンサー広告とDSP全体のメディア計画においてはるかに戦略的である可能性があります。 そして、Amazonの広告アーセナルにおけるPrimeVideoの利点を見逃すことはできません。 ブランドは、Amazonの豊富な買い物客データの力を利用して、小売メディアプラットフォームの中でも唯一のサービスであるOTTを通じて、関連性の高いオーディエンスをビデオ広告に引き込むことができます。

しかし、小売メディアの真の黄金のガチョウは、増分を識別しています。

アマゾンは、アトリビューションベータやアマゾンマーケティングクラウドなどのソリューションに加えて、ブランド検索や噂の購入支援などの新しい指標を通じて、アトリビューションドットを接続するように取り組んでいます。 他の小売業者は追いつくために非常に懸命に取り組んでいますが、Amazonはすでに次世代の小売メディアの機会を構築しています。ブランドは、メディアミックスでチャネルを優先し始めていない場合は、優先する必要があります。

次世代の小売メディアネットワークでアーリーアダプターの利点を探る

Amazon、Instacart、Walmartはほとんどのブランドの優先事項であり続けるはずですが、PromoteIQ、Criteo、CitrusAdなどの小売業者集約ネットワークは、広告主がKroger、Target、Lowe's、Costco、Shiptなどの小売業者にさらにリーチを拡大するのに役立ちます。

ただし、拡張の機会には警告が伴います。あまりにも多くの小売業者にサポートを拡張しすぎないことが重要です。

経営幹部が、できるだけ多くの小売業者にサポートを拡大することで、アーリーアダプターのアドバンテージを獲得し、ベンダーとの関係を和らげることに熱心であることは当然のことです。 ただし、それだけのために長期的な価値を追加しない小売メディアネットワークを追加するべきではありません(または、次の取締役会で優れたロゴスライドを作成できます)。

正しい決定を下し、費やしているお金が全体的な目標と一致していることを確認し、長期的な成長のためにビジネスを位置付けるには、ビジネスと進化するメディア環境の両方を考慮する必要があります。

すべてのドルと毎月を最大限に活用するための重要な要素は、技術スタックです。 強力な独自のサードパーティツールは、多数のデジタル小売メディア製品をうまくナビゲートするために必要な接続を提供できます。 すべてのプラットフォームとすべての小売業者は、独自のアトリビューションモデリング、メトリック、およびレポート構造を使用しているため、小売メディアのアクティベーションとパフォーマンスを全体的に把握することが絶対に必要です。

Wpromoteは、市場で最も堅牢なサードパーティの小売メディアプラットフォームであるPacvueと提携し、Amazon、Instacart、Walmart、Criteo、CitrusAdなどの小売とプラットフォームを接続することで統合されたビューを取得し、ネイティブでは利用できない追加機能を開きます。クライアントの結果を最大化するのに役立つプラットフォーム。 検索プラットフォームと表示プラットフォーム全体で小売業者のパフォーマンスを比較し、小売と広告のパフォーマンスの組み合わせをよりよく理解することができます。これにより、チームは機敏性を維持し、必要に応じて戦略と戦術をピボットすることができます。

Wpromoteは、市場で最も堅牢なサードパーティの小売メディアプラットフォームであるPacvueと提携し、Amazon、Instacart、Walmart、Criteo、CitrusAdなどの小売とプラットフォームを接続することで統合されたビューを取得し、ネイティブでは利用できない追加機能を開きます。クライアントの結果を最大化するのに役立つプラットフォーム。 検索プラットフォームと表示プラットフォーム全体で小売業者のパフォーマンスを比較し、小売と広告のパフォーマンスの組み合わせをよりよく理解することができます。これにより、チームは機敏性を維持し、必要に応じて戦略と戦術をピボットすることができます。

結局、マーケターは小売メディア戦略を採用し、それをマーケティング計画全体に組み込んで、そこにあるものを最大限に活用し、顧客の行動が変化し続ける中で新しい機会を活用する必要があります。