كيف نبني نظام ادارة القروض؟

نشرت: 2022-06-13في القطاع المالي ، كانت إدارة القروض أو حلول الإقراض هي الأبطأ عندما يتعلق الأمر باعتماد الرقمنة.

الآن ، على الرغم من انتقال مؤسسات الإقراض من أوراق Excel إلى دفتر السجلات الرقمية ، إلا أنها لا تزال متأخرة عدة خطوات عن حل من شأنه أن يعطي نظرة شاملة لأداء منتجاتها ، وأتمتة مراحل معالجة القرض ، وقياس عائد القرض قدرات الفرد في الوقت الحقيقي.

لحل هذه الفجوات بين مقدم القرض والرقمنة الكاملة ، ظهر نظام إدارة القروض إلى حيز الوجود.

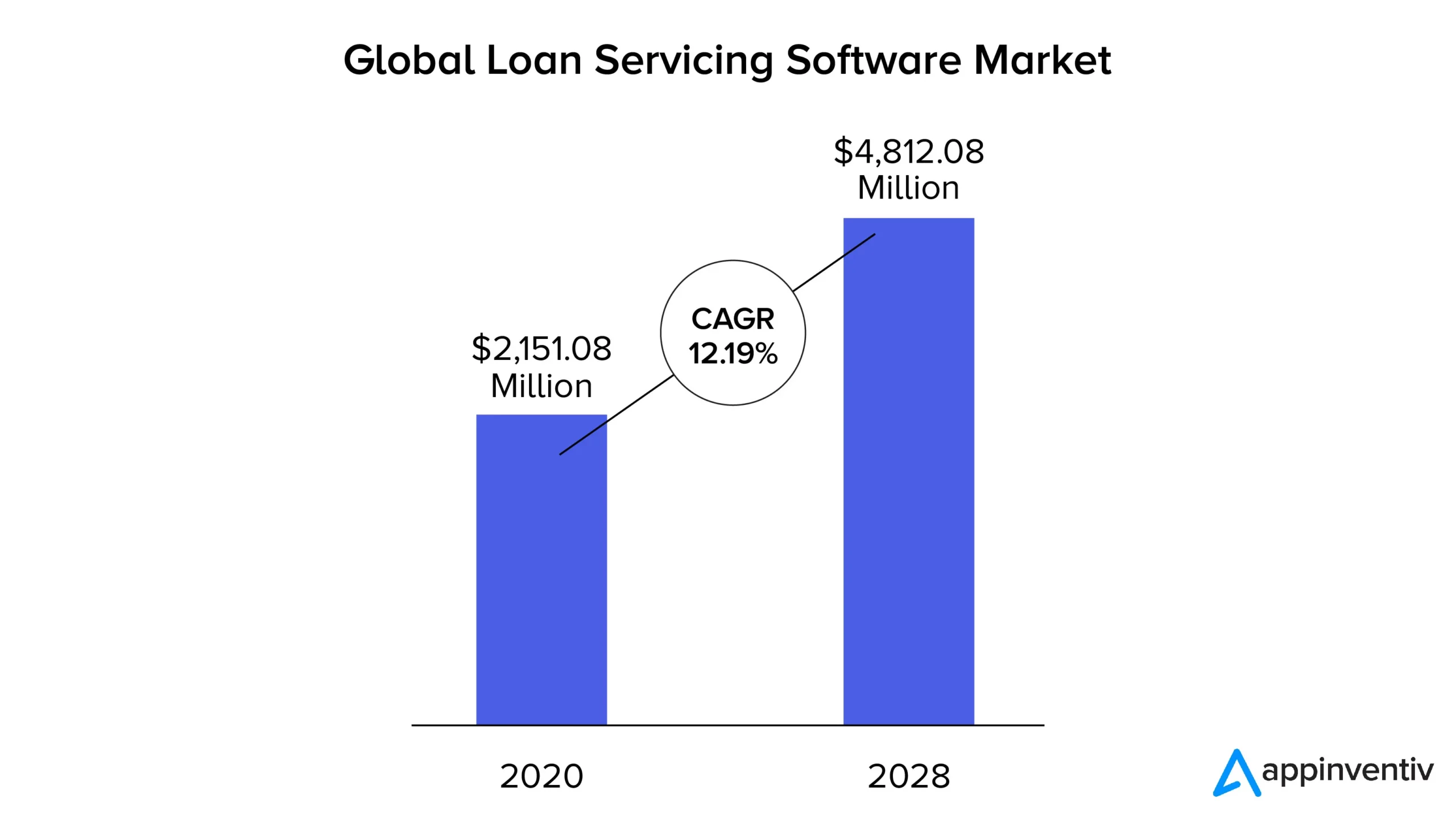

مع تقدمنا في المقالة ، سننظر في ماهية برنامج نظام إدارة القروض ، والفوائد التي يقدمها ، والميزات التي تجعله إجابة لمجموعة زائدة من عمليات معالجة القروض. لماذا يجب أن تقرأ ذلك؟ مع توسع التحول الرقمي بسرعة البرق ، يشهد سوق برامج نظام إدارة القروض اعتمادًا عالميًا.

أكثر كفاءة وأسرع من النظام القديم ، فهو يمكّن المقرضين من تبسيط وأتمتة إنشاء القروض ومعالجتها وإدارتها من البداية إلى النهاية.

ما هو نظام ادارة القروض؟

نظام إدارة قروض المؤسسات عبارة عن منصة رقمية تساعد المقرضين في أتمتة عمليات معالجة القروض ، بدءًا من طلب القرض وحتى إغلاقه. إنه يمكّن الاتحادات الائتمانية والبنوك ومقرضي يوم الدفع ومقرضي الرهن العقاري والمؤسسات المالية الأخرى من جمع بيانات العملاء والتحقق منها بشكل أسرع ، وتقديم منتجات قروض جديدة ، وإدارة المنتجات الحالية ، وحساب معدلات الفائدة ، وقياس قدرات العائد على القروض للفرد ، وما إلى ذلك.

علاوة على ذلك ، تأتي هذه البرامج مع أدوات ومجموعات تقنية تجعل عملية إقراض المستهلك أسهل من خلال إنشاء تقارير مع تحليلات مفصلة والحصول على رؤى رئيسية أسهل بكثير وأكثر كفاءة للمقرضين.

الآن بعد أن تحدثنا عن فوائد نظام إدارة القروض على مستوى عالٍ ، دعونا نتعمق في المزايا. يمكن أن يساعدك فهم مزايا البرنامج في الوصول إلى مكان يمكنك فيه الرد على جزء التوقعات الخاص بكيفية بناء نظام إدارة القروض.

فوائد برامج نظام إدارة القروض

تأتي مزايا نظام إدارة قروض المؤسسات من خلال جوانب مختلفة. دعونا نتعمق فيها.

1. القضاء على الخطأ البشري

في النظام البيئي للإقراض ، هناك مجموعة من العمليات الحسابية المتضمنة. وتتراوح الحسابات من النسبة المئوية للقروض الشهرية إلى مبلغ صرف القرض اعتمادًا على بيانات اعتماد الفرد ومدة القرض. يمكن أن تصبح هذه الحسابات عرضة للخطأ عند إجرائها يدويًا في جداول بيانات من برامج القروض القديمة.

تم تصميم نظام إدارة القروض للتعامل مع العمليات الحسابية المعقدة وإعطاء التقييمات الصحيحة في الوقت الفعلي تقريبًا.

2. يوفر الوقت

يمكن أن تكون إدارة القرض عملية واسعة النطاق ، خاصة وأن هناك عددًا من الخطوات وإجراءات العناية الواجبة المطولة التي ينطوي عليها ذلك. عند استخدام برنامج إدارة القروض ، ستكون قادرًا على تحويل جميع الأعمال الورقية والمهام اليدوية إلى إعداد رقمي ، والذي لا يؤدي فقط إلى أتمتة العمليات الروتينية ولكن أيضًا يساعد الفريق على تخصيص وقتهم للأنشطة الأخرى التي تركز على الأعمال.

3. توليد التقارير الرقمية

تعد أتمتة التقارير وإحضارها إلى وضع الوقت الفعلي ميزة قيّمة لتصميم نظام إدارة القروض. في قطاع الإقراض ، يطلب المستثمرون والهيئات التنظيمية والمستثمرون تقارير مثل المحاسبة والفواتير والضرائب بشكل عام. يجب أن تكون هذه التقارير ، التي يجب عادةً تقديمها في وقت أقل ، دقيقة بنسبة 100٪. الآن ، ما تفعله برامج إدارة القروض هو أنها تنشئ تقارير بتنسيقات مفضلة بسرعة كبيرة وبضمان دقة عالية.

4. اكتساب ميزة تنافسية

برنامج معالجة القروض قادر على مساعدة المقرضين في معالجة الطلبات ، وتعيين ومراقبة المزيد من القروض وإلقاء نظرة كاملة عليها مباشرة من مرحلة طلب القرض إلى معالجتها. كل هذا مع ضمان الاختراق ونظام الحماية من الأخطاء.

من خلال البرنامج الذي يتعامل مع هذه الأنشطة ، يكون لفرق المنتج وتقنية المعلومات الحرية في إلقاء نظرة على عمليات إطلاق منتجات القروض الجديدة وتحسين علاقاتهم مع العملاء - مما يمنحهم مساحة كافية لاكتساب ميزة تنافسية.

5. تسهيل الإقراض

عدد المرات التي يحصل فيها الفرد على قرض في حياته محدود للغاية. لذلك ، بمجرد العثور على مؤسسة إقراض تجعل العملية سهلة بالنسبة لهم ، فمن المحتمل أن يصبحوا عملاءهم العائدين. باستخدام برنامج رقمي لإدارة القروض ، يمكن للشركات تسهيل عملية تقديم الطلبات ، وأتمتة فحص المصداقية ، وأتمتة نظام توليد القروض - كل ذلك لتسريع عملية الصرف.

هذه الفوائد التي يقدمها برنامج نظام إدارة القروض هي القيام بمجموعة الميزات التي يأتي معها البرنامج. جانب آخر مهم يجب معرفته عند تعلم كيفية بناء نظام إدارة القروض.

ميزات نظام إدارة القروض

تُبنى أنظمة الإقراض بشكل عام بحيث تكون قابلة للتطوير. بمعنى ، يمكنك البدء بوظيفة بسيطة لـ KYC المستند إلى AI ثم تطوير برنامجك من هناك إلى حل متكامل لإدارة القروض. ومع ذلك ، عندما نتحدث عن الحد الأدنى من ميزات المنتج القابل للتطبيق (MVP) لحل كامل يلبي جميع الامتثال التنظيمي ، يبدو الأمر كالتالي -

نشأة القرض

إنها العملية التي يتقدم فيها المقترضون للحصول على قرض ، ويقوم المُقرض بمعالجتها. مجموعات الميزات التي يجب أن تكون جزءًا من هذه العملية هي:

- اعرف عميلك الرقمي

- برنامج مستندات القرض

- التحقق من تاريخ الائتمان

- تقديم أنواع مختلفة من القروض

- أتمتة طلب القرض ومعالجته

- البنية التحتية السحابية لتوافر القروض وقابلية التوسع

خدمة القرض

يختلف كل نوع من أنواع القروض. تأتي مع معدلات فائدة مختلفة ، ومدد سداد ، وإجراءات العناية الواجبة. تتيح ميزات الخدمة في نظام إدارة القروض للمقرضين حساب الفائدة ومدة السداد والضرائب وما إلى ذلك. كما يتضمن أيضًا إرسال تذكيرات بالدفع وكشوفات شهرية وتحصيل المدفوعات وتحصيل المدفوعات الشهرية.

تحصيل الديون

يعد تحصيل المبالغ المستردة ميزة مهمة لأي عمل إقراض. يجب أن يكون برنامج نظام إدارة القروض قادرًا على الإخطار بموعد استحقاق المدفوعات من المقترض الفردي ، وحساب الرسوم المتأخرة ، وإجراء حسابات الضرائب على السداد ، وإرسال رسائل تذكير بالدفع إلى المقترضين. يمكنك أيضًا إضافة عمليات تكامل تابعة لجهات خارجية في البرنامج والتي من شأنها أن تقوم بالخصم التلقائي للدفع من الحساب المصرفي للمقترض.

الإبلاغ

بالنسبة إلى نشاط الإقراض ، هناك حاجة إلى ميزة إعداد التقارير والتحليلات لإنشاء تقارير على أساس التفاعلات مع الشركات والأفراد الآخرين ، والنظر في ربحية المنتجات الفردية ، والاتجاه العام الذي اتخذه عملك.

العنصر الوحيد الذي يساعد في بناء ميزات إعداد التقارير هو التكامل السحابي. من خلال السحابة ، يمكن لموظفي المبيعات عن بُعد الوصول إلى التقارير ومشاركتها بسهولة.

يمكن أن يصبح اتخاذ قرار بشأن ميزات نظام إدارة القروض أسهل قليلاً عندما تعرف فئة العمل التي تنتمي إليها. اسمحوا لي أن أشرح ذلك قليلا.

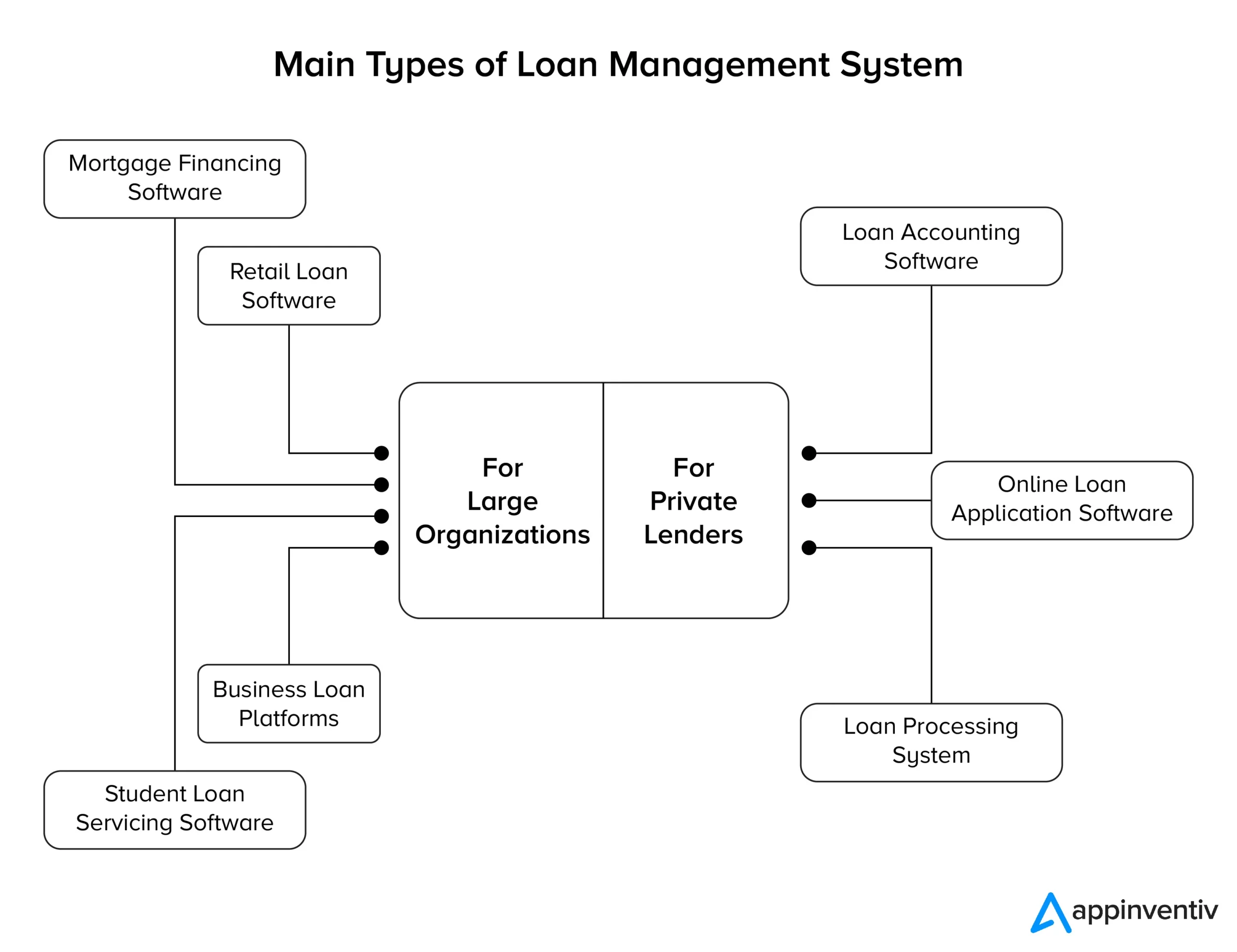

الشركات الناشئة - بالنسبة لشركات الإقراض الصغيرة التي تقدم قروضًا بكميات صغيرة ، يمكن أن يكون إقراض CRM مفيدًا. سيكون لها مستوى أساسي من ميزات إدارة القروض مثل سجل التفاعل ، وإدارة المقترض ، والتحليلات ، وإدارة الفريق ، وإدارة معلومات العملاء ، وما إلى ذلك.

الشركات المتوسطة الحجم - تقدم قروضًا معقدة مع مجموعة من العروض وبوابة مخصصة للعملاء. من خلال البوابات ، يمكن للعملاء المشاركة في العملية من خلال تتبع عملية طلب القرض ، والمدفوعات ، وأيام السداد المتبقية ، وحتى التفاعل مع شركة الإقراض.

كبار المقرضين - مؤسسات مثل البنوك والمقرضين من القطاع الخاص تخاطب ملايين المقترضين. إنهم لا يحتاجون فقط إلى برامج قروض كاملة للمقرضين من القطاع الخاص أو البنوك ، ولكنهم أيضًا يحتاجون إلى الأمن باعتباره محور التركيز. لذلك ، في Appinventiv ، عندما نقوم بتطوير البرمجيات المالية ، فإننا نضمن أن نربط البرنامج بمنصات مثل LOS (نظام إنشاء القروض) ، و Experian Hunter ، و NetBanking Connect ، و Cibil ، و PRO OS ، محلل بيان PDF ، إلخ ، إلخ.

من خلال هذا ، تناولنا عنصرًا رئيسيًا آخر لكيفية إنشاء نظام إدارة التعلم (LMS). بناءً على هذه الميزات ، هناك عدد من البرامج التي تم طرحها في السوق لمساعدة المقترضين على أن يكونوا جزءًا من عملية إقراض سهلة. طوال الوقت أصبح اسمًا كأفضل برنامج لإدارة القروض .

إذا كنت تطمح إلى الانضمام إلى قائمة أفضل برامج إدارة القروض ، فمن الضروري أن تعرف تكلفة أن تصبح واحدًا ، من الناحية الفنية.

ما هي تكلفة إنشاء برنامج نظام إدارة القروض؟

يمكن أن تبلغ تكلفة الشراكة مع شركة تطوير برمجيات مالية ذات خبرة ولديها خبرة في إنشاء LMS حوالي 60 ألف دولار و 80 ألف دولار.

دعونا نلقي نظرة على العرض الجدولي لأقسام التكلفة هذه.

| مهام | الوقت المستغرق للانتهاء (بالأيام) |

|---|---|

| تصميم | 8 |

| موقع الكتروني | 12 |

| تطوير الخلفية | 48 |

| تطوير الواجهة الأمامية | 52 |

| تعيين | 5 |

عدد الأيام التي تنخفض فيها هي 125 يومًا. الآن ، إذا قمت بتحويلها إلى 8 ساعات عمل نموذجية ، فستصبح 1000 ساعة.

الآن ، عندما تشترك مع شركة تطوير في أستراليا أو الولايات المتحدة ، فإن متوسط التكلفة التي سيتقاضاها سيكون ما بين 100 إلى 120 دولارًا. سينخفض الأمر نفسه إلى 60 دولارًا - 80 دولارًا عندما تشترك مع وكالة في الهند.

وهذا بدوره سيُترجم إلى طلب إدارة القرض الخاص بك الذي يتكلف ما بين 60 ألف دولار إلى 80 ألف دولار .

لذلك كان هنا كل ما تحتاج لمعرفته حول كيفية بناء نظام إدارة القروض. في النهاية ، من المهم لإقراض الشركات أن تعرف أن مساحة الإقراض الرقمي تزداد شعبيتها وحالات الاستخدام وكذلك الطلب على إرضاء العملاء. المهم هو أن تتحول الشركات المقرضة إلى التقنيات الرقمية وتصبح العميل أولاً. نستطيع المساعدة.

يعرف مطورو التكنولوجيا المالية في Appinventiv كيفية إنشاء منصات قروض تمكن الشركات من اتخاذ قرارات أعمال أفضل ووقت استجابة أفضل للعملاء. نحن نساعد المقرضين على تلبية احتياجات مقترضي الغد ، اليوم. تواصل معنا وابدأ رحلة الإقراض الرقمي الخاصة بك.