Come costruire un sistema di gestione dei prestiti?

Pubblicato: 2022-06-13Nel settore finanziario, la gestione dei prestiti o le soluzioni di prestito sono state le più lente quando si è trattato di adottare la digitalizzazione.

Ora, anche se gli istituti di credito sono migrati dai fogli excel a un registro digitale, sono ancora diversi passi indietro dall'avere una soluzione che offra una visione olistica delle prestazioni del loro prodotto, automatizzi le fasi di elaborazione del prestito e misuri il ritorno del prestito capacità di un individuo in tempo reale.

Per risolvere queste lacune tra un fornitore di prestiti e la completa digitalizzazione, è nato un sistema di gestione dei prestiti.

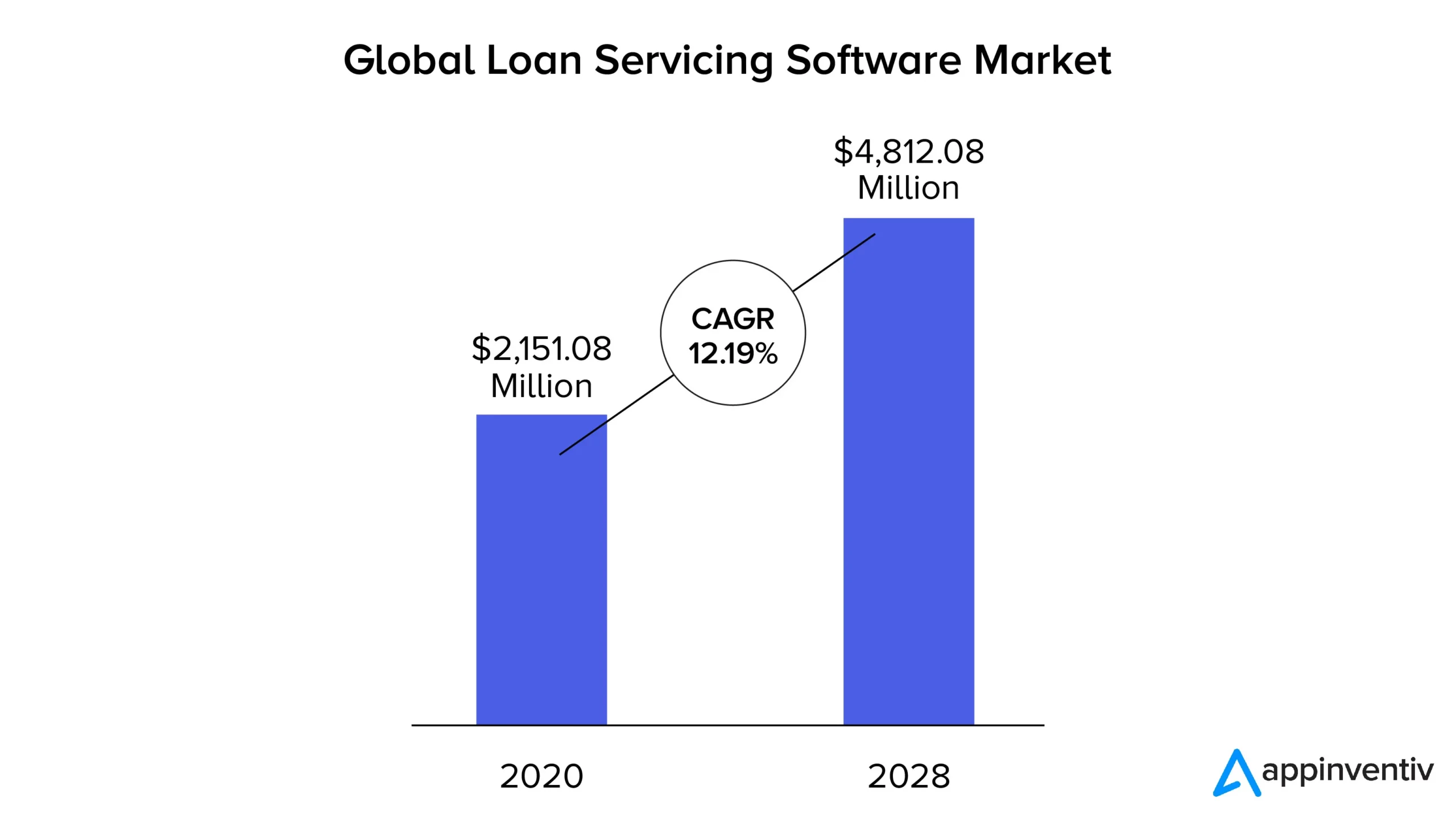

Andando più avanti nell'articolo, esamineremo cos'è un software di sistema di gestione dei prestiti, i vantaggi che offre e le funzionalità che lo rendono la risposta a una serie ridondante di processi di gestione dei prestiti. Perché dovresti leggerlo? Con la trasformazione digitale in espansione alla velocità della luce, il mercato del software del sistema di gestione dei prestiti sta assistendo all'adozione globale.

Più efficiente e più veloce del sistema legacy , consente ai prestatori di semplificare e automatizzare l'origine, l'elaborazione e la gestione end-to-end del prestito.

Che cos'è un sistema di gestione del prestito?

Un sistema di gestione del prestito aziendale è una piattaforma digitale che aiuta gli istituti di credito ad automatizzare i processi di gestione del prestito, dalla richiesta del prestito alla sua chiusura. Consente a cooperative di credito, banche, prestatori di giorno di paga, prestatori di mutui ipotecari e altri istituti finanziari di raccogliere e verificare più rapidamente i dati dei clienti, offrire nuovi prodotti di prestito, gestire i prodotti attuali, calcolare i tassi di interesse, misurare le capacità di restituzione del prestito di un individuo, ecc.

Inoltre, questi software sono dotati di strumenti e set tecnologici che semplificano il processo di prestito al consumo generando report con analisi dettagliate e ottenendo informazioni chiave molto più semplici ed efficienti per i prestatori.

Ora che abbiamo parlato dei vantaggi del sistema di gestione dei prestiti ad alto livello, approfondiamo i vantaggi. Comprendere i vantaggi del software può aiutarti a raggiungere un punto in cui saresti in grado di rispondere alla parte delle aspettative su come costruire un sistema di gestione dei prestiti.

Vantaggi del software del sistema di gestione dei prestiti

I vantaggi di un sistema di gestione dei prestiti alle imprese derivano da varie sfaccettature. Immergiamoci in loro.

1. Eliminazione dell'errore umano

Nell'ecosistema dei prestiti, sono coinvolti una serie di calcoli. I calcoli vanno dalla percentuale EMI all'importo dell'erogazione del prestito a seconda delle credenziali dell'individuo e della durata del prestito. Questi calcoli possono risultare soggetti a errori se eseguiti manualmente in fogli di calcolo di software di prestito obsoleti.

Un progetto di sistema di gestione del prestito è costruito per gestire calcoli complessi e fornire valutazioni corrette quasi in tempo reale.

2. Risparmia tempo

La gestione di un prestito può essere un processo lungo, soprattutto perché ci sono una serie di passaggi e una lunga due diligence coinvolti. Quando utilizzi un software di gestione dei prestiti, puoi convertire tutte le pratiche burocratiche e le attività manuali in una configurazione digitale, che non solo automatizza i processi di routine, ma aiuta anche il team a dedicare il proprio tempo ad altre attività incentrate sul business.

3. Generazione di report digitali

Automatizzare i report e portarli in una modalità in tempo reale è una caratteristica preziosa della progettazione di un sistema di gestione dei prestiti. Nel settore dei prestiti, rapporti come contabilità, fatture e tasse vengono generalmente richiesti da investitori, organismi di regolamentazione e investitori. Questi rapporti, che in genere devono essere inviati in meno tempo, devono essere accurati al 100%. Ora, ciò che fanno questi software di gestione dei prestiti è che generano report nei formati preferiti molto rapidamente e con la garanzia di un'elevata precisione.

4. Guadagna un vantaggio competitivo

Un software di elaborazione del prestito è in grado di aiutare gli istituti di credito a elaborare le domande, assegnare e monitorare più prestiti e avere uno sguardo completo su di essi dalla fase della richiesta di prestito alla sua elaborazione. Tutto questo con la garanzia di un sistema a prova di hack ed errori.

Con il software che gestisce queste attività, i team di prodotto e IT sono liberi di guardare al lancio di nuovi prodotti di prestito e di migliorare le relazioni con i clienti, dando loro spazio sufficiente per ottenere un vantaggio competitivo.

5. Rendi facile il prestito

Il numero di volte in cui un individuo prende un prestito nella sua vita è molto limitato. Quindi, una volta trovato un istituto di credito che renda loro il processo facile, è probabile che diventino i loro clienti abituali. Utilizzando un software di gestione dei prestiti digitalizzato, le aziende possono semplificare il processo di richiesta, automatizzare il controllo di credibilità e automatizzare il sistema di generazione del prestito, il tutto per velocizzare l'erogazione.

Questi vantaggi offerti da un software di sistema di gestione del prestito sono l'esecuzione del set di funzionalità con cui viene fornito il software. Un altro aspetto cruciale da sapere quando si impara a costruire un sistema di gestione dei prestiti.

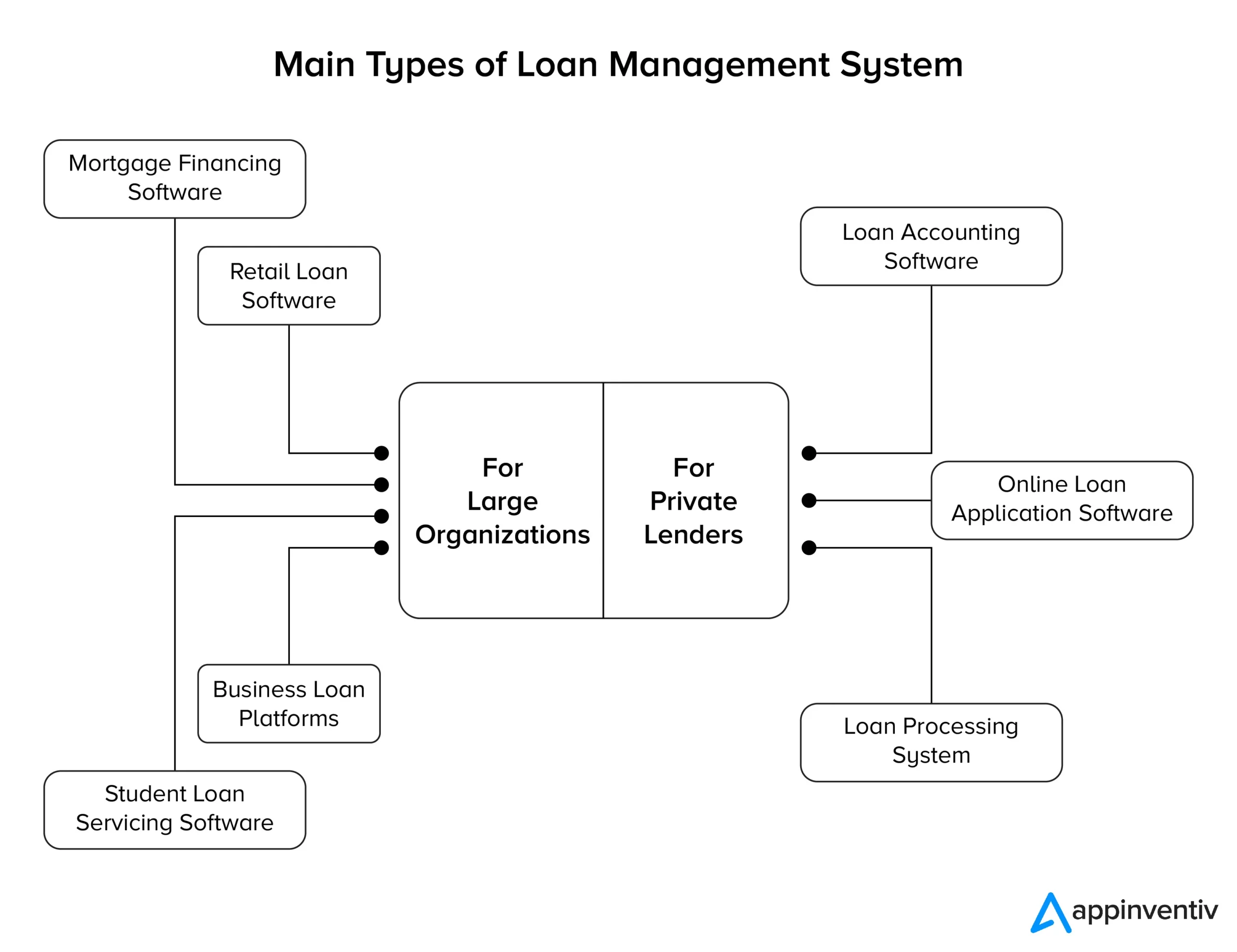

Caratteristiche del sistema di gestione del prestito

I sistemi di prestito sono generalmente costruiti per essere scalabili. Ciò significa che puoi iniziare con una semplice funzionalità di KYC basato sull'intelligenza artificiale e quindi far crescere il tuo software da lì a una soluzione di gestione dei prestiti a tutti gli effetti. Tuttavia, quando parliamo delle caratteristiche del prodotto minimo vitale (MVP) di una soluzione a tutti gli effetti che soddisfa tutti gli adempimenti normativi, sembra qualcosa del genere:

Origine del prestito

È il processo in cui i mutuatari richiedono un prestito e il prestatore lo elabora. I set di funzionalità che dovrebbero far parte di questo processo sono:

- KYC digitale

- Software per documenti in prestito

- Controllo storico creditizio

- Erogazione di diverse tipologie di prestito

- Automazione della richiesta e dell'elaborazione del prestito

- Infrastruttura cloud per disponibilità e scalabilità del prestito

Servizio di prestito

Ogni tipo di prestito è diverso; vengono forniti con diversi tassi di interesse, durate di pagamento e misure di due diligence. Le funzionalità di servizio del sistema di gestione del prestito consentono ai prestatori di calcolare gli interessi, la durata del rimborso, le tasse, ecc. Include anche l'invio di solleciti di pagamento, estratti conto mensili, riscossione dei pagamenti e riscossione delle rate mensili.

Recupero crediti

La riscossione del rimborso è una caratteristica cruciale per qualsiasi attività di prestito. Il software del sistema di gestione del prestito dovrebbe essere in grado di notificare quando i pagamenti sono dovuti dal singolo mutuatario, calcolare le commissioni in ritardo, eseguire calcoli fiscali sul pagamento e inviare solleciti di pagamento ai mutuatari. Puoi anche aggiungere integrazioni di terze parti nel software che farebbero l'addebito automatico del pagamento dal conto bancario dei mutuatari.

Segnalazione

Per un'attività di prestito, è necessaria una funzionalità di reportistica e analisi per creare report sulla base delle interazioni con altre aziende e individui, esaminare la redditività dei singoli prodotti e la direzione generale che ha preso la tua attività.

L'unico elemento che aiuta con la creazione delle funzionalità di reporting è l'integrazione nel cloud. Attraverso il cloud, il personale di vendita da remoto può accedere ai report e condividerli con facilità.

Decidere le caratteristiche di un sistema di gestione dei prestiti può diventare un po' più semplice quando si conosce la categoria di attività a cui si appartiene. Lascia che lo spieghi un po 'più in là.

Startup - Per le piccole società di prestito che erogano prestiti in piccole quantità, un CRM di prestito può essere utile. Avrà un livello base di funzionalità di gestione del prestito come la cronologia delle interazioni, la gestione dei mutuatari, l'analisi, la gestione del team, la gestione delle informazioni sui clienti, ecc.

Aziende di medie dimensioni: forniscono prestiti complessi con una gamma di offerte e un portale clienti dedicato. Attraverso i portali, i clienti possono essere coinvolti nel processo tracciando il processo di richiesta del prestito, i pagamenti, i giorni di rimborso rimanenti e persino interagendo con la società di prestito.

Grandi istituti di credito: istituzioni come banche e istituti di credito privati si rivolgono a milioni di mutuatari. Non hanno solo bisogno di un software di prestito a tutti gli effetti per istituti di credito o banche privati, ma mantengono anche la sicurezza al centro dell'attenzione. Quindi, in Appinventiv, quando eseguiamo lo sviluppo di software finanziario , ci assicuriamo di collegare il software a piattaforme come LOS (Loan Origination System), Experian Hunter, NetBanking Connect, CIBIL, Perfios, PDF Statement Analyzer, ecc.

Con questo, abbiamo affrontato un altro elemento chiave di come costruire un LMS. Sulla base di queste caratteristiche, ci sono una serie di software che sono entrati nel mercato, aiutando i mutuatari a far parte di un facile processo di prestito. Tutto il tempo diventando un nome come il miglior software di gestione dei prestiti .

Se aspiri ad entrare a far parte dell'elenco di questi migliori software di gestione dei prestiti, è fondamentale che tu debba conoscere il costo per diventarlo, dal punto di vista tecnico.

Quanto costa creare un software di gestione dei prestiti?

Il costo della collaborazione con una società di sviluppo software finanziario esperta che ha esperienza nella creazione di LMS può aggirarsi intorno ai $ 60.000 e $ 80.000.

Esaminiamo la vista tabellare di queste divisioni di costo.

| Compiti | Tempo impiegato per il completamento (in giorni) |

|---|---|

| Disegno | 8 |

| Sito web | 12 |

| Sviluppo back-end | 48 |

| Sviluppo front-end | 52 |

| Distribuzione | 5 |

Il numero di giorni a cui si riduce è di 125 giorni. Ora, se li converti nelle tipiche 8 ore lavorative, diventeranno 1000 ore.

Ora, quando collabori con una società di sviluppo in Australia o negli Stati Uniti, il costo medio che addebiteranno sarà compreso tra $ 100 e $ 120. Lo stesso scenderà a $ 60- $ 80 quando collaborerai con un'agenzia in India.

Questo, a sua volta, si tradurrà nella tua richiesta di gestione del prestito che costa tra $ 60.000 e $ 80.000 .

Quindi ecco tutto quello che c'è da sapere su come costruire un sistema di gestione dei prestiti. Alla fine, è importante per le aziende di prestito sapere che lo spazio del prestito digitale sta crescendo in popolarità e casi d'uso, così come la domanda di soddisfazione del cliente. L'importante è che le società di prestito passino al digitale e diventino al primo posto per i clienti. Possiamo aiutare.

Gli sviluppatori fintech di Appinventiv sanno come creare piattaforme di prestito che consentono alle aziende di prendere decisioni aziendali migliori e tempi di risposta dei clienti migliori. Aiutiamo gli istituti di credito a soddisfare le esigenze dei mutuatari di domani, oggi. Mettiti in contatto con noi e inizia il tuo percorso di digitalizzazione del credito.