ローン管理システムを構築する方法は?

公開: 2022-06-13金融セクターでは、デジタル化の採用に関して、ローン管理または融資ソリューションが最も遅くなっています。

現在、貸付機関はExcelシートからデジタル記録簿に移行しましたが、製品のパフォーマンスの全体像を示し、貸付処理段階を自動化し、貸付収益を測定するソリューションを提供するには、まだ数歩遅れています。リアルタイムでの個人の能力。

ローンプロバイダーと完全なデジタル化の間のこれらのギャップを解決するために、ローン管理システムが存在しました。

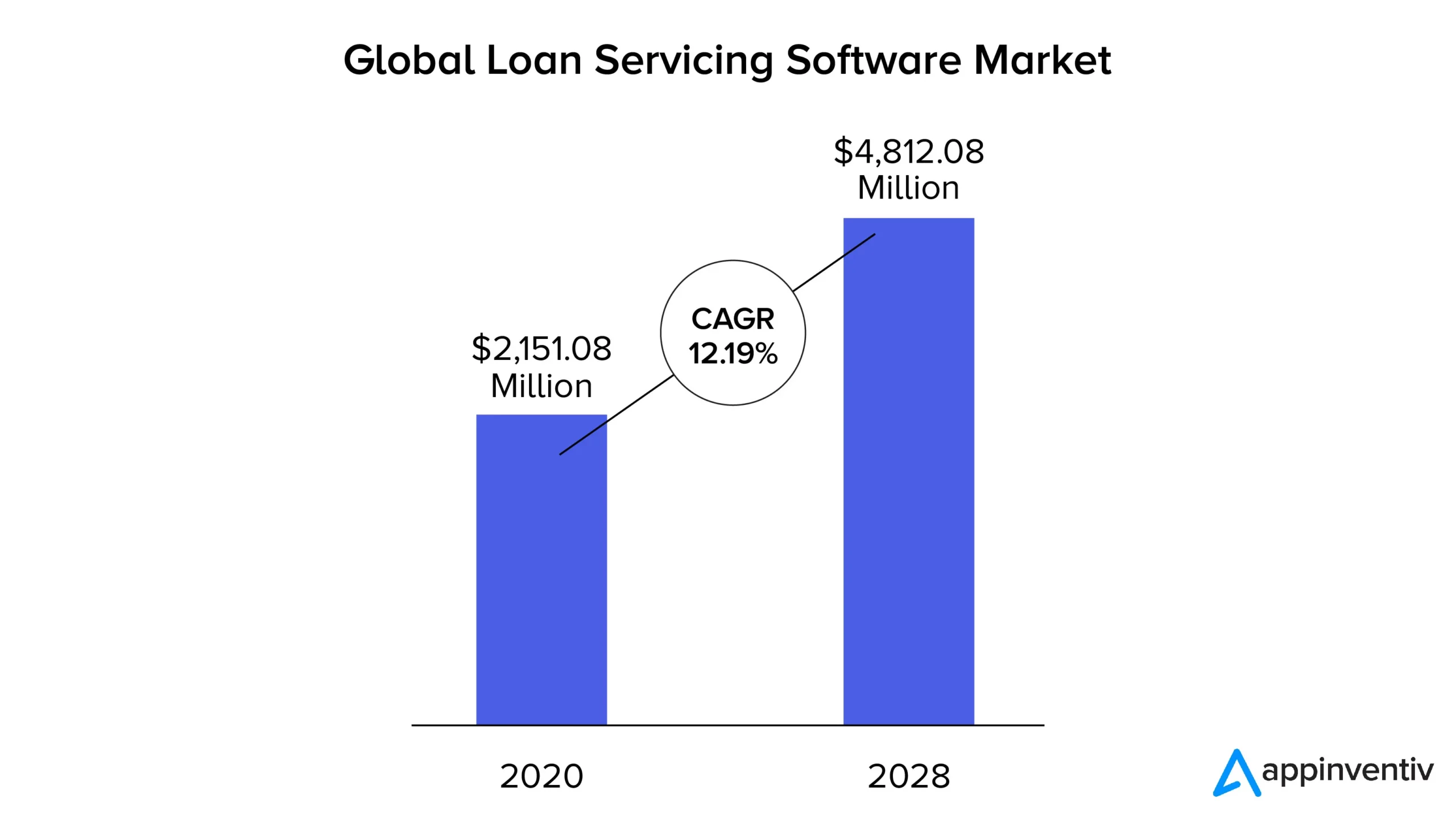

この記事をさらに進めていくと、ローン管理システムソフトウェアとは何か、それが提供する利点、および冗長な一連のローン処理プロセスへの答えとなる機能について検討します。 なぜあなたはそれを読むべきですか? デジタルトランスフォーメーションが急速に拡大する中、ローン管理システムソフトウェア市場は世界的に採用されています。

レガシーシステムよりも効率的かつ迅速であり、ローンの組成、処理、およびエンドツーエンドの管理を合理化および自動化することで貸し手を可能にします。

ローン管理システムとは何ですか?

エンタープライズローン管理システムは、貸し手がローンの申し込みから締め切りまで、ローン処理プロセスを自動化するのに役立つデジタルプラットフォームです。 これにより、信用組合、銀行、給料日貸し手、住宅ローン貸し手、およびその他の金融機関は、顧客データの収集と検証、新しいローン商品の提供、現在の商品の管理、金利の計算、個人のローン返済能力の測定などを行うことができます。

さらに、これらのソフトウェアには、詳細な分析を含むレポートを生成し、貸し手にとって重要な洞察をはるかに簡単かつ効率的に取得することで、消費者向け融資のプロセスを容易にするツールとテクノロジーセットが付属しています。

ローン管理システムのメリットについて大まかに説明してきましたが、そのメリットについて詳しく見ていきましょう。 ソフトウェアの特典を理解することは、ローン管理システムを構築する方法の期待の部分に答えることができる場所に到達するのに役立ちます。

ローン管理システムソフトウェアの利点

エンタープライズローン管理システムの利点は、さまざまな側面からもたらされます。 それらに飛び込みましょう。

1.ヒューマンエラーの排除

貸付エコシステムには、さまざまな計算が含まれます。 計算は、個人の資格情報とローン期間に応じて、EMIパーセンテージからローン実行額までの範囲です。 これらの計算は、古いローンソフトウェアのスプレッドシートで手動で実行すると、エラーが発生しやすくなる可能性があります。

ローン管理システムの設計は、複雑な計算を処理し、ほぼリアルタイムで正しい評価を行うために構築されています。

2.時間を節約します

ローンの管理は、特に多くのステップと長いデューデリジェンスが含まれているため、大規模なプロセスになる可能性があります。 ローン管理ソフトウェアを使用すると、すべての事務処理と手動タスクをデジタルセットアップに変換できます。これにより、日常的なプロセスが自動化されるだけでなく、チームが他のビジネスに焦点を当てた活動に時間を費やすことができます。

3.デジタルレポートの生成

レポートを自動化してリアルタイムモードにすることは、ローン管理システム設計の貴重な機能です。 貸付部門では、会計、請求書、税金などのレポートは、通常、投資家、規制機関、および投資家から求められます。 これらのレポートは、通常、より短い時間で提出する必要があり、100%正確である必要があります。 さて、これらのローン管理ソフトウェアが行うことは、それらが非常に迅速にそして高精度を保証して、好ましいフォーマットでレポートを生成することです。

4.競争力を獲得する

ローン処理ソフトウェアは、貸し手が申請を処理し、より多くのローンを割り当てて監視し、ローン申請段階からその処理までそれらを完全に監視するのに役立ちます。 これはすべて、ハッキングとエラー防止システムが保証されています。

これらのアクティビティを処理するソフトウェアにより、製品チームとITチームは、新しいローン製品の発売を自由に検討し、顧客との関係を改善して、競争力を獲得するのに十分なスペースを提供します。

5.貸し出しを簡単にする

個人が人生でローンを組む回数は非常に限られています。 したがって、プロセスを容易にする貸付機関を見つけたら、リピーターになる可能性があります。 デジタル化されたローン管理ソフトウェアを使用すると、企業は申請プロセスを簡単にし、信頼性チェックを自動化し、ローン生成システムを自動化することができます。これらすべてにより、支払いが迅速になります。

ローン管理システムソフトウェアが提供するこれらの利点は、ソフトウェアにパッケージされている機能セットを実行することです。 ローン管理システムを構築する方法を学ぶときに知っておくべきもう一つの重要な側面。

ローン管理システムの特徴

貸付システムは通常、スケーラブルになるように構築されています。 つまり、AIベースのKYCのシンプルな機能から始めて、そこから本格的なローン管理ソリューションにソフトウェアを成長させることができます。 ただし、すべての規制コンプライアンスを満たす本格的なソリューションの最小実行可能製品(MVP)機能について話すと、次のようになります。

ローンの組成

これは、借り手がローンを申請し、貸し手がそれを処理するプロセスです。 このプロセスの一部である必要がある機能セットは次のとおりです。

- デジタルKYC

- ローンドキュメントソフトウェア

- 信用履歴チェック

- さまざまな種類のローンの提供

- ローンの申し込みと処理の自動化

- ローンの可用性とスケーラビリティのためのクラウドインフラストラクチャ

ローンサービス

ローンの種類はそれぞれ異なります。 それらには、さまざまな金利、支払い期間、およびデューデリジェンス措置が付属しています。 ローン管理システムのサービス機能により、貸し手は利息、返済期間、課税などを計算できます。また、支払いリマインダー、毎月の明細書、支払いの回収、および毎月の支払いの回収も含まれます。

債権回収

返済を回収することは、あらゆる貸付業務にとって重要な機能です。 ローン管理システムソフトウェアは、個々の借り手からの支払い期日を通知し、延滞料金を計算し、支払いに対して税金計算を行い、借り手に支払いリマインダーを送信できる必要があります。 また、借り手の銀行口座からの支払いの自動引き落としを行うサードパーティの統合をソフトウェアに追加することもできます。

報告

融資ビジネスの場合、他のビジネスや個人とのやり取りに基づいてレポートを作成し、個々の製品の収益性、およびビジネスの全体的な方向性を確認するために、レポートおよび分析機能が必要です。

レポート機能の構築に役立つ1つの要素は、クラウド統合です。 クラウドを介して、リモートの営業担当者はレポートにアクセスして簡単に共有できます。

自分が所属する業種がわかれば、ローン管理システムの機能を決めるのが少し簡単になります。 もう少し説明させてください。

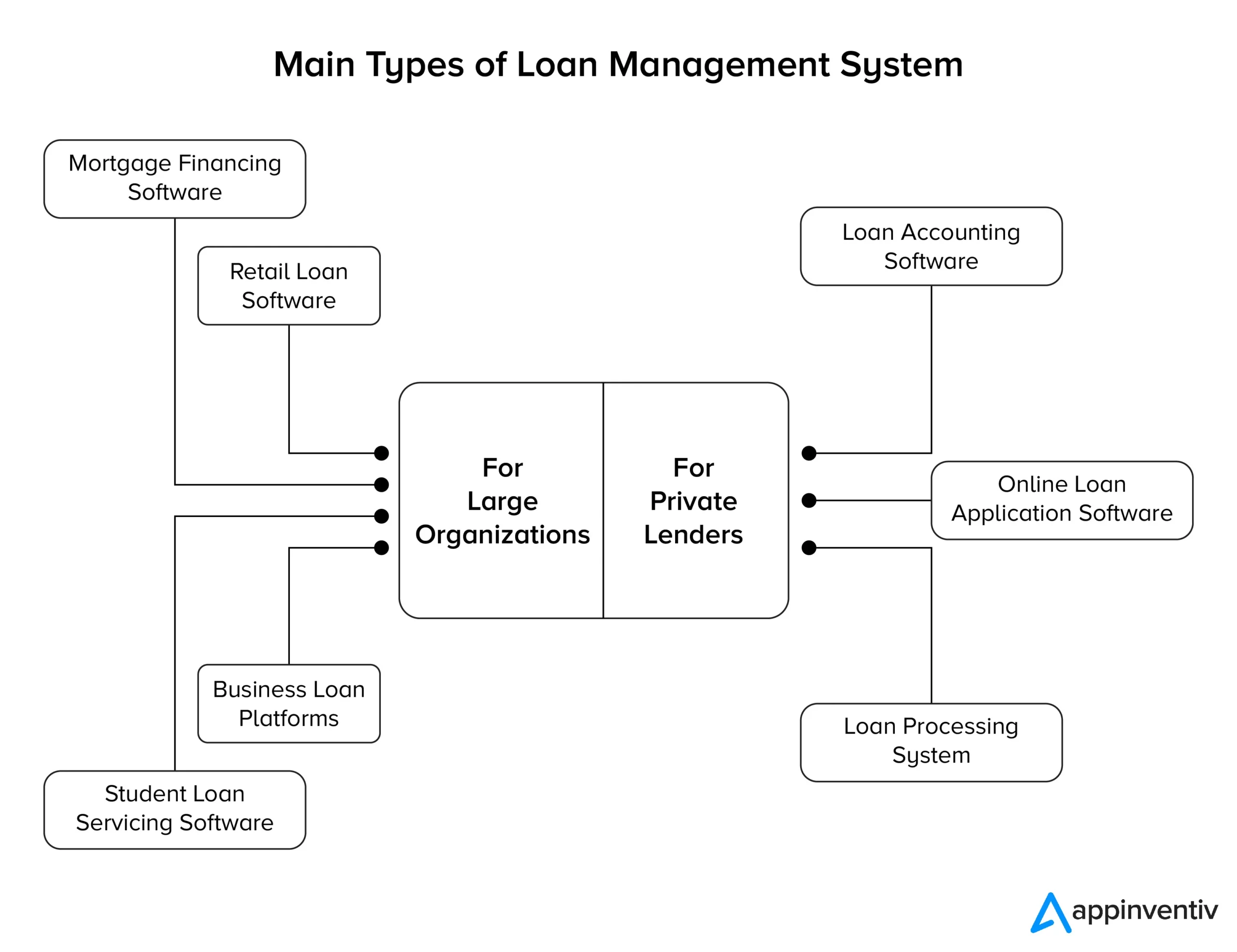

スタートアップ–少量のローンを提供する小規模な融資会社にとって、融資CRMは便利です。 インタラクション履歴、借り手管理、分析、チーム管理、顧客情報の管理など、基本的なレベルのローン管理機能を備えています。

中堅企業–さまざまなサービスと専用の顧客ポータルを備えた複雑なローンを提供しています。 ポータルを通じて、顧客はローン申請プロセス、支払い、残りの返済日数を追跡し、さらには貸付会社とやり取りすることで、プロセスに参加できます。

大規模な貸し手–銀行や民間の貸し手などの機関は、何百万もの借り手に対応しています。 彼らは、民間の貸し手や銀行のための本格的なローンソフトウェアを必要とするだけでなく、セキュリティを中心に据えています。 そのため、Appinventivでは、金融ソフトウェア開発を行う際に、LOS(Loan Origination System)、Experian Hunter、NetBanking Connect、CIBIL、Perfios、PDFStatementAnalyzerなどのプラットフォームにソフトウェアを接続するようにしています。

これにより、LMSを構築する方法のもう1つの重要な要素に取り組みました。 これらの機能に基づいて、市場に出回っている多くのソフトウェアがあり、借り手が簡単な貸付プロセスの一部になるのを助けます。 その間ずっと最高のローン管理ソフトウェアとしての名前になりました。

これらの最高のローン管理ソフトウェアのリストに参加することを熱望する場合は、技術的な面で、1つになるためのコストを知る必要があります。

ローン管理システムソフトウェアの作成にはどれくらいの費用がかかりますか?

LMSの作成に専門知識を持つ経験豊富な金融ソフトウェア開発会社と提携するコストは、約60,000ドルから80,000ドルになる可能性があります。

これらのコスト区分の表形式のビューを見てみましょう。

| タスク | 完了までにかかった時間(日数) |

|---|---|

| デザイン | 8 |

| Webサイト | 12 |

| バックエンド開発 | 48 |

| フロントエンド開発 | 52 |

| 展開 | 5 |

結局のところ、125日です。 さて、通常の8労働時間に換算すると、1000時間になります。

現在、オーストラリアまたは米国の開発会社と提携する場合、彼らが請求する平均費用は100ドルから120ドルの間のどこかになります。 インドの代理店と提携すると、同じことが60ドルから80ドルになります。

これは、次に、 60,000ドルから80,000ドルの間のどこかで費用がかかるローン管理アプリケーションに変換されます。

だからここにあなたがローン管理システムを構築する方法について知る必要があるすべてがありました。 結局、貸付業者は、デジタル貸付スペースの人気とユースケースが拡大していること、そして顧客満足度の要求も高まっていることを知ることが重要です。 重要なのは、融資会社がデジタルに切り替えて顧客第一になることです。 お手伝いします。

Appinventivのフィンテック開発者は、企業がより良いビジネス上の意思決定を行い、顧客の応答時間を改善できるようにするローンプラットフォームを作成する方法を知っています。 私たちは、今日、貸し手が明日の借り手のニーズを満たすのを助けます。 私たちと連絡を取り、あなたの貸付デジタル化の旅を始めましょう。