Comment construire un système de gestion de prêt ?

Publié: 2022-06-13Dans le secteur financier, la gestion des prêts ou les solutions de prêt ont été les plus lentes en ce qui concerne l'adoption de la numérisation.

Aujourd'hui, même si les établissements de crédit ont migré des feuilles Excel vers un registre numérique, ils sont encore loin d'avoir une solution qui donnerait une vue globale de la performance de leurs produits, automatiserait les étapes de traitement des prêts et évaluerait le retour sur prêt. capacités d'un individu en temps réel.

Pour combler ces lacunes entre un fournisseur de prêt et une numérisation complète, un système de gestion des prêts a vu le jour.

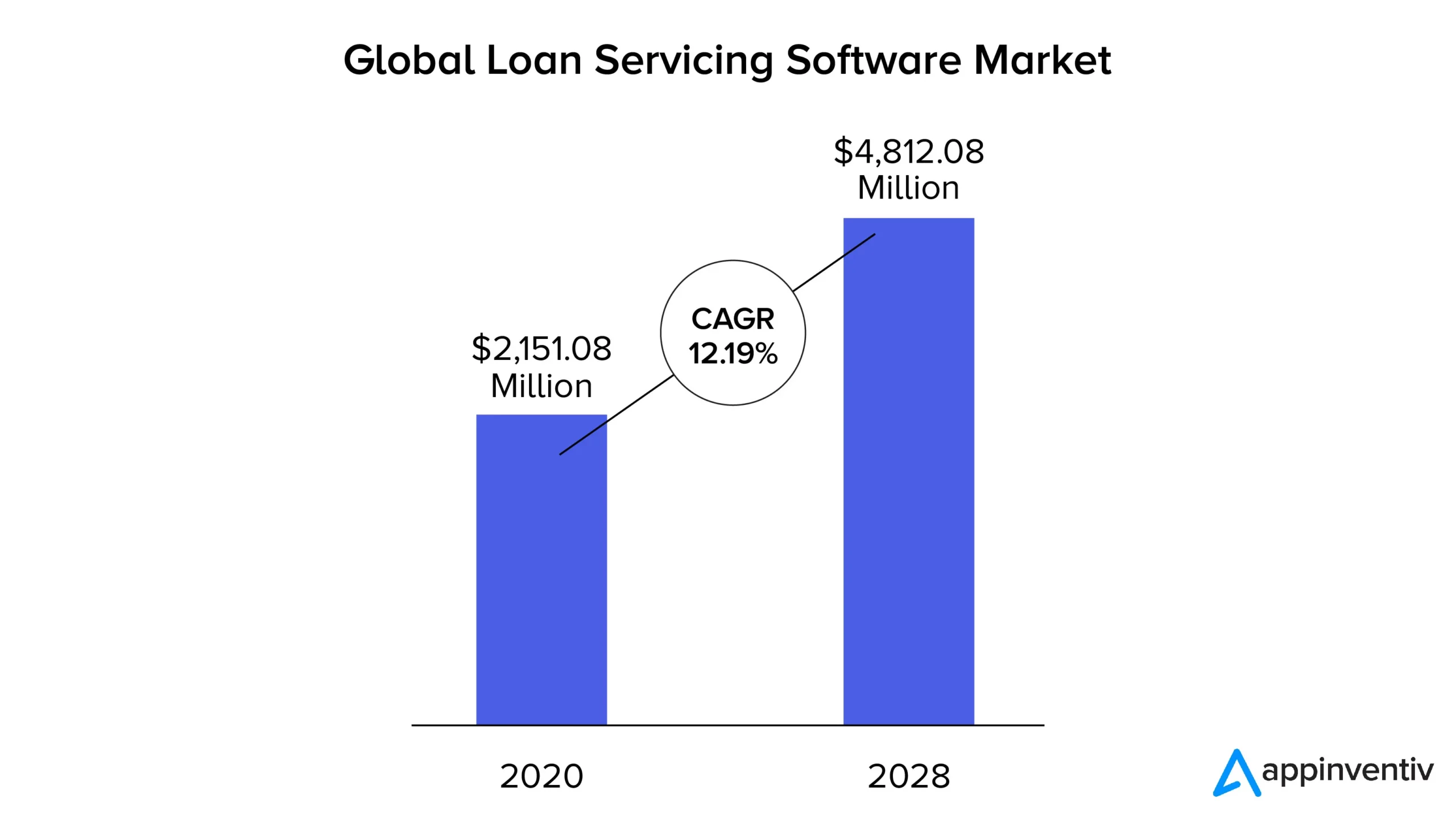

Au fur et à mesure que nous avancerons dans l'article, nous examinerons ce qu'est un logiciel de système de gestion des prêts, les avantages qu'il offre et les fonctionnalités qui en font la réponse à un ensemble redondant de processus de gestion des prêts. Pourquoi devriez-vous le lire? Avec la transformation numérique qui se développe à une vitesse fulgurante, le marché des logiciels de système de gestion des prêts connaît une adoption mondiale.

Plus efficace et plus rapide que l' ancien système , il permet aux prêteurs de rationaliser et d'automatiser le montage, le traitement et la gestion de bout en bout des prêts.

Qu'est-ce qu'un système de gestion des prêts ?

Un système de gestion des prêts aux entreprises est une plate-forme numérique qui aide les prêteurs à automatiser les processus de gestion des prêts, de la demande de prêt à sa clôture. Il permet aux coopératives de crédit, aux banques, aux prêteurs sur salaire, aux prêteurs hypothécaires et à d'autres institutions financières de recueillir et de vérifier plus rapidement les données des clients, d'offrir de nouveaux produits de prêt, de gérer les produits actuels, de calculer les taux d'intérêt, de mesurer les capacités de remboursement des prêts d'un individu, etc.

De plus, ces logiciels sont livrés avec des outils et des ensembles technologiques qui facilitent le processus de prêt à la consommation en générant des rapports avec des analyses détaillées et en obtenant des informations clés beaucoup plus facilement et plus efficacement pour les prêteurs.

Maintenant que nous avons parlé des avantages du système de gestion des prêts à un niveau élevé, plongeons-nous dans les avantages. Comprendre les avantages du logiciel peut vous aider à arriver à un point où vous seriez en mesure de répondre aux attentes concernant la manière de créer un système de gestion des prêts.

Avantages du logiciel de système de gestion des prêts

Les avantages d'un système de gestion des prêts aux entreprises se présentent sous différentes facettes. Laissez-nous plonger dans eux.

1. Élimination de l'erreur humaine

Dans l'écosystème des prêts, il y a une gamme de calculs impliqués. Les calculs vont du pourcentage EMI au montant du décaissement du prêt en fonction des informations d'identification de l'individu et de la durée du prêt. Ces calculs peuvent s'avérer sujets aux erreurs lorsqu'ils sont effectués manuellement dans des feuilles de calcul de logiciels de prêt obsolètes.

Une conception de système de gestion des prêts est conçue pour gérer des calculs complexes et donner des évaluations correctes presque en temps réel.

2. Gain de temps

La gestion d'un prêt peut être un processus long, d'autant plus qu'il comporte un certain nombre d'étapes et une longue diligence raisonnable. Lorsque vous utilisez un logiciel de gestion des prêts, vous pouvez convertir tous les documents et tâches manuelles en une configuration numérique, qui non seulement automatise les processus de routine, mais aide également l'équipe à consacrer son temps à d'autres activités axées sur l'entreprise.

3. Génération de rapports numériques

L'automatisation des rapports et leur passage en mode temps réel est une caractéristique précieuse de la conception d'un système de gestion des prêts. Dans le secteur des prêts, des rapports tels que la comptabilité, les factures et les taxes sont généralement demandés par les investisseurs, les organismes de réglementation et les investisseurs. Ces rapports, qui doivent généralement être soumis en moins de temps, doivent être précis à 100 %. Maintenant, ce que font ces logiciels de gestion des prêts, c'est qu'ils génèrent des rapports dans les formats préférés très rapidement et avec la garantie d'une grande précision.

4. Gagnez en compétitivité

Un logiciel de traitement des prêts est en mesure d'aider les prêteurs à traiter les demandes, à attribuer et à surveiller davantage de prêts et à les examiner de manière complète, de l'étape de la demande de prêt à son traitement. Tout cela avec la garantie d'un système anti-piratage et anti-erreur.

Grâce au logiciel qui gère ces activités, les équipes produit et informatique sont libres d'examiner les lancements de nouveaux produits de prêt et d'améliorer leurs relations avec les clients, ce qui leur donne suffisamment d'espace pour acquérir un avantage concurrentiel.

5. Facilitez les prêts

Le nombre de fois qu'un individu contracte un crédit dans sa vie est très limité. Ainsi, une fois qu'ils ont trouvé un institut de prêt qui leur facilite le processus, il y a de fortes chances qu'ils deviennent leurs clients fidèles. À l'aide d'un logiciel de gestion de prêts numérisé, les entreprises peuvent simplifier le processus de demande, automatiser la vérification de la crédibilité et automatiser le système de génération de prêts, le tout pour accélérer le décaissement.

Ces avantages offerts par un logiciel de système de gestion de prêt sont le résultat de l'ensemble de fonctionnalités fourni avec le logiciel. Un autre aspect crucial à connaître lors de l'apprentissage de la construction d'un système de gestion des prêts.

Caractéristiques du système de gestion des prêts

Les systèmes de prêt sont généralement conçus pour être évolutifs. Cela signifie que vous pouvez commencer avec une fonctionnalité simple de KYC basée sur l'IA, puis faire évoluer votre logiciel à partir de là vers une solution de gestion des prêts à part entière. Cependant, lorsque nous parlons des caractéristiques du produit minimum viable (MVP) d'une solution à part entière qui répond à toutes les conformités réglementaires, cela ressemble à ceci -

Montage de prêt

C'est le processus par lequel les emprunteurs demandent un prêt et le prêteur le traite. Les ensembles de fonctionnalités qui devraient faire partie de ce processus sont :

- KYC numérique

- Logiciel de document de prêt

- Vérification des antécédents de crédit

- Fourniture de différents types de prêts

- Automatisation de la demande et du traitement des prêts

- Infrastructure cloud pour la disponibilité et l'évolutivité des prêts

Service de prêt

Chaque type de prêt est différent ; ils s'accompagnent de taux d'intérêt, de durées de paiement et de mesures de diligence raisonnable différents. Les fonctionnalités de service du système de gestion des prêts permettent aux prêteurs de calculer les intérêts, la durée de remboursement, les taxes, etc. Il comprend également l'envoi de rappels de paiement, les relevés mensuels, la collecte des paiements et la collecte des paiements mensuels.

Recouvrement de créances

La collecte du remboursement est une caractéristique cruciale pour toute entreprise de prêt. Le logiciel du système de gestion des prêts doit être en mesure de notifier la date à laquelle les paiements sont dus par l'emprunteur individuel, de calculer les frais de retard, d'effectuer des calculs fiscaux sur le paiement et d'envoyer des rappels de paiement aux emprunteurs. Vous pouvez également ajouter des intégrations tierces dans le logiciel qui effectueraient le prélèvement automatique du paiement sur le compte bancaire des emprunteurs.

Rapports

Pour une entreprise de prêt, une fonction de reporting et d'analyse est nécessaire pour créer des rapports sur la base des interactions avec d'autres entreprises et individus, examiner la rentabilité des produits individuels et la direction générale prise par votre entreprise.

Le seul élément qui aide à créer les fonctionnalités de création de rapports est l'intégration au cloud. Grâce au cloud, le personnel de vente à distance peut accéder aux rapports et les partager facilement.

Décider des fonctionnalités d'un système de gestion des prêts peut devenir un peu plus facile lorsque vous connaissez la catégorie d'entreprise à laquelle vous appartenez. Permettez-moi de l'expliquer un peu plus loin.

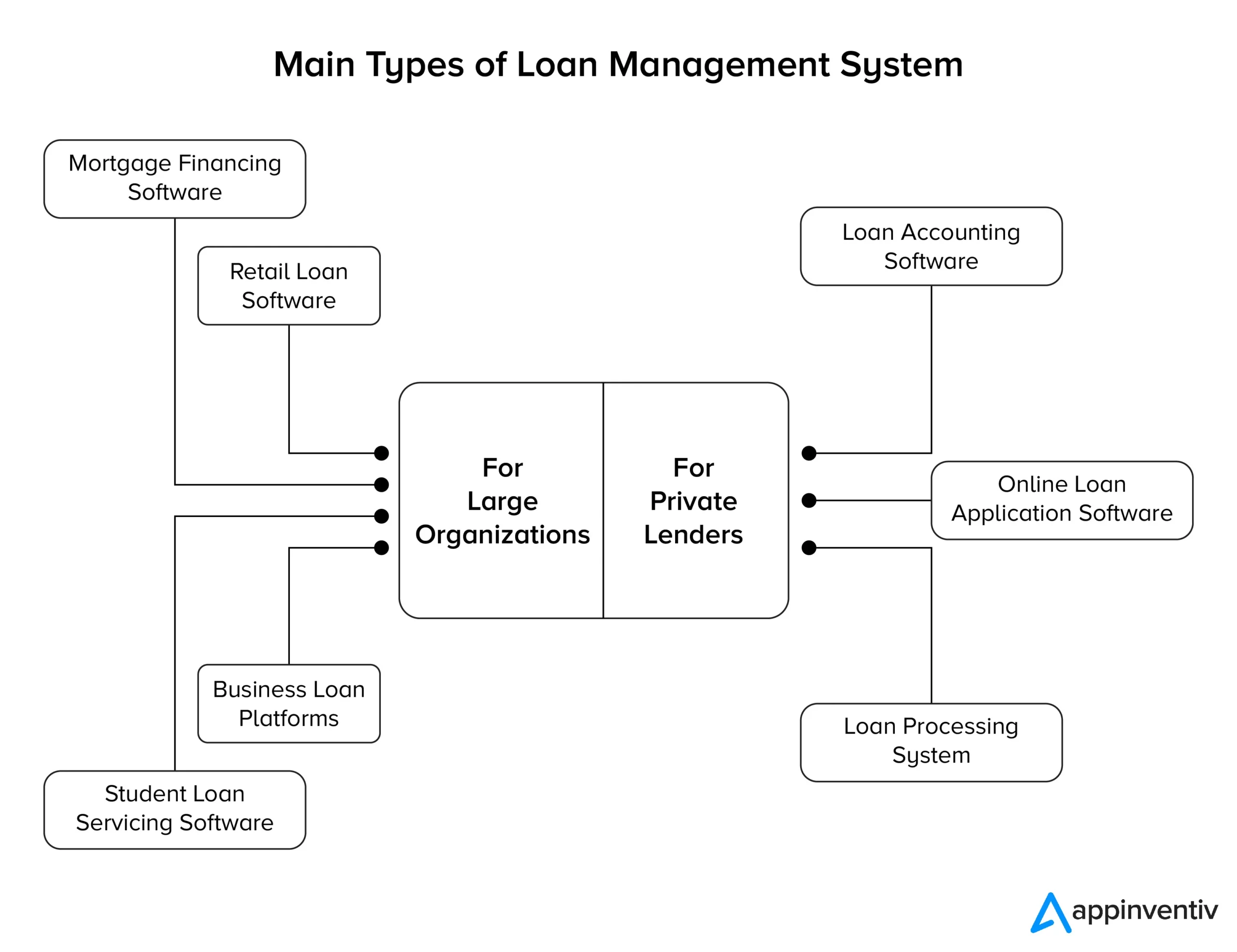

Startups – Pour les petites sociétés de prêt accordant des prêts en petites quantités, un CRM de prêt peut être utile. Il aura un niveau de base de fonctionnalités de gestion des prêts comme l'historique des interactions, la gestion des emprunteurs, l'analyse, la gestion d'équipe, la gestion des informations client, etc.

Entreprises de taille moyenne - Elles proposent des prêts complexes avec une gamme d'offres et un portail client dédié. Grâce aux portails, les clients peuvent s'impliquer dans le processus en suivant le processus de demande de prêt, les paiements, les jours de remboursement restants et même en interagissant avec l'entreprise prêteuse.

Grands prêteurs - Des institutions comme les banques et les prêteurs privés s'adressent à des millions d'emprunteurs. Ils n'ont pas seulement besoin d'un logiciel de prêt à part entière pour les prêteurs privés ou les banques, mais aussi de garder la sécurité au centre de leurs préoccupations. Ainsi, chez Appinventiv, lorsque nous réalisons le développement d'un logiciel financier , nous veillons à connecter le logiciel avec des plateformes telles que LOS (Loan Origination System), Experian Hunter, NetBanking Connect, CIBIL, Perfios, PDF Statement Analyzer, etc.

Avec cela, nous avons abordé un autre élément clé de la façon de construire un LMS. Sur la base de ces fonctionnalités, il existe un certain nombre de logiciels qui sont arrivés sur le marché, aidant les emprunteurs à faire partie d'un processus de prêt facile. Tout en devenant un nom comme le meilleur logiciel de gestion de prêt .

Si vous aspirez à rejoindre la liste de ces meilleurs logiciels de gestion de prêts, il est impératif que vous connaissiez le coût pour en devenir un, sur le plan technique.

Combien coûte la création d'un logiciel de système de gestion de prêt ?

Le coût d'un partenariat avec une société de développement de logiciels financiers expérimentée qui possède une expertise dans la création de LMS peut se situer entre 60 000 et 80 000 dollars.

Examinons la vue tabulaire de ces divisions de coûts.

| Tâches | Temps de réalisation (en jours) |

|---|---|

| Concevoir | 8 |

| Site Internet | 12 |

| Développement back-end | 48 |

| Développement front-end | 52 |

| Déploiement | 5 |

Le nombre de jours qu'il revient est de 125 jours. Maintenant, si vous les convertissez en 8 heures de travail typiques, cela deviendrait 1000 heures.

Désormais, lorsque vous vous associez à une société de développement en Australie ou aux États-Unis, le coût moyen qu'elle facturera se situera entre 100 et 120 dollars. La même chose reviendra à 60 $ à 80 $ lorsque vous vous associez à une agence en Inde.

Ceci, à son tour, se traduira par le fait que votre application de gestion de prêt coûtera entre 60 000 $ et 80 000 $ .

Voici donc tout ce que vous devez savoir sur la façon de créer un système de gestion des prêts. En fin de compte, il est important pour les entreprises de prêt de savoir que l'espace de prêt numérique gagne en popularité et en cas d'utilisation, tout comme la demande de satisfaction client. Ce qui est important, c'est que les sociétés de prêt passent au numérique et privilégient le client. Nous pouvons aider.

Les développeurs fintech d'Appinventiv savent comment créer des plateformes de prêt qui permettent aux entreprises de prendre de meilleures décisions commerciales et d'améliorer le temps de réponse de leurs clients. Nous aidons les prêteurs à répondre aux besoins des emprunteurs de demain, aujourd'hui. Contactez-nous et lancez votre parcours de numérisation des prêts.