Mengapa Lembaga Keuangan Ragu Menerapkan Teknologi dalam Kepatuhan?

Diterbitkan: 2021-04-23Kepatuhan di bidang keuangan selalu menjadi topik yang sulit—Sektor perbankan dan keuangan telah didukung oleh pekerjaan manual selama beberapa dekade sekarang.

Namun, dengan bisnis yang mengadopsi teknologi digital untuk proses kerja mereka lebih dari sebelumnya, telah terjadi perubahan signifikan di hampir setiap industri. Hal ini telah mengakibatkan perubahan dalam pendekatan sektor keuangan juga, berusaha untuk mengimbangi.

Banyak dari mereka telah memperkenalkan berbagai aplikasi dan solusi inovatif untuk meningkatkan pengalaman perbankan dengan membuatnya lebih lancar dan efektif, tetapi ini sebagian besar ditujukan kepada pelanggan.

Sementara itu, di backend, banyak proses yang masih ketinggalan zaman, yang seringkali terbukti merepotkan karyawan.

Unduh eBuku gratis: Memahami Otomatisasi Alur Kerja

Alasan Tidak Berinvestasi dalam Teknologi

Untuk bisnis yang masih beroperasi menggunakan metode yang lebih tradisional, biasanya melibatkan proses manual untuk hal-hal seperti entri data, jauh lebih sulit bagi mereka untuk memanfaatkan layanan dan teknologi TI baru—dan perusahaan keuangan tidak terkecuali.

Sebagian besar lembaga keuangan enggan melakukannya karena mengubah seluruh infrastruktur mereka tidak hanya mahal, tetapi juga membutuhkan banyak waktu dan perencanaan ekstensif untuk implementasi dan dukungan berkelanjutan.

Lembaga keuangan sangat bergantung pada kepercayaan dan dukungan pelanggan dan banyak organisasi merasa bahwa perubahan besar pada infrastruktur adalah perubahan yang terlalu besar, mengingat implikasi dari proyek transformasi digital yang buruk.

Hanya 23% lembaga keuangan yang menganggap diri mereka memiliki kemampuan digital yang lebih baik daripada pesaing mereka, dibandingkan dengan 35% bisnis secara keseluruhan.

Keragu-raguan perusahaan pembiayaan untuk mengadopsi transformasi digital telah menyebabkan peningkatan minat dalam implementasi sekarang untuk mengejar ketinggalan, tetapi realitas implementasi masih menjadi masalah. Sementara 54% telah secara aktif mengembangkan strategi untuk transformasi digital, hanya 14% dari mereka yang benar-benar menerapkannya.

Sebagian besar karyawan adalah pemula di bidang teknologi, aspek umum dari adopsi teknologi yang harus ditangani oleh semua bisnis. Mempekerjakan ahli, melatih karyawan yang ada, dan gangguan menghapus perangkat lunak lama adalah proses yang memakan waktu dan mahal.

Selain itu, karena sistem atau proses manual yang sudah ada untuk kepatuhan di bidang keuangan, bersama dengan keakraban karyawan dengan proses saat ini, pengeluaran ini tampaknya tidak perlu bagi banyak orang.

Sebagian besar organisasi tidak ingin mengambil risiko dengan proses manajemen kepatuhan mereka karena hal itu membahayakan teknik manajemen risiko perusahaan.

Skenario saat ini

Mengikuti norma jarak sosial, bank dan lembaga keuangan telah dipaksa untuk mempercepat rencana digital mereka.

Organisasi yang tetap enggan untuk beralih ke platform digital harus menghadapi beberapa konsekuensi.

Ini terutama terjadi pada keamanan siber. Misalnya, pertimbangkan kenyataan yang tidak menyenangkan bahwa dua pertiga perusahaan jasa keuangan telah mengalami serangan siber selama tahun 2020, dengan hampir setengahnya melaporkan peningkatan serangan sejak awal pandemi.

Serangan siber dapat (dan sering kali) menghancurkan semua bisnis, apalagi mereka yang berada di industri keuangan yang memiliki sejumlah besar data yang sangat sensitif. Perlindungan informasi ini, untuk tujuan kepatuhan dan keamanan, telah menjadi sorotan lebih jauh bagi banyak perusahaan keuangan sehubungan dengan pandemi dan mendorong banyak orang untuk mengadopsi solusi baru untuk melindungi diri mereka sendiri.

Meskipun tertinggal dalam teknologi kepatuhan dan transformasi digital secara umum, lebih dari seperlima (21%) perusahaan keuangan menyebutkan pengembangan strategi transformasi digital sebagai prioritas bisnis utama mereka.

Terlepas dari semua kekhawatiran ini, lembaga keuangan sering kali tidak siap untuk mendukung infrastruktur teknologi yang diperlukan untuk memastikan operasi mereka sepenuhnya digital sejauh yang diperlukan.

Tentu saja, alasan utama untuk tidak berinvestasi dalam inisiatif digital yang diperlukan untuk fitur keamanan dan kepatuhan yang mereka butuhkan hanyalah karena, bagi banyak orang, keuntungan yang dirasakan tidak sebanding dengan investasi—seringkali tanpa sepenuhnya mempertimbangkan efek buruk yang dapat ditimbulkan oleh serangan siber.

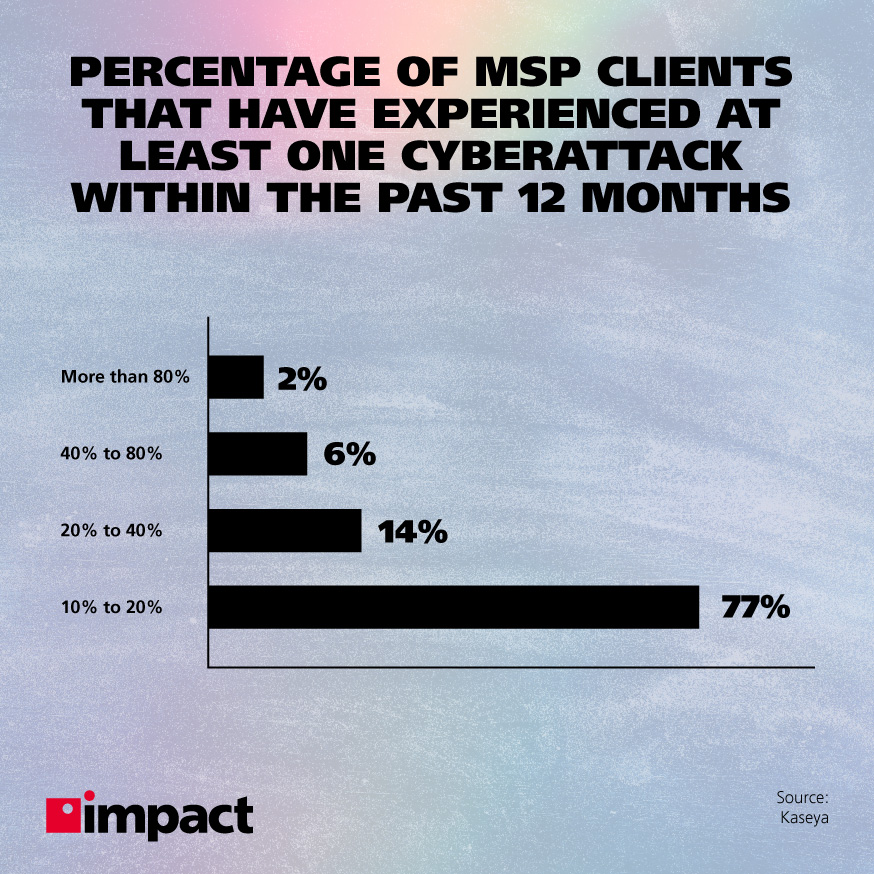

Untuk 77% responden MSP dalam survei Kaseya, 10 hingga 20% klien mereka telah mengalami setidaknya satu serangan siber dalam 12 bulan sebelum survei. Ini mencerminkan keadaan sebelum pandemi terjadi, yang dengan sendirinya menyebabkan peningkatan besar dalam insiden keamanan selama setahun terakhir.

Bagaimana Teknologi Membuat Kepatuhan Lebih Mudah?

Untuk mengurangi dampak negatif dari manajemen kepatuhan manual; alur kerja otomatis untuk kepatuhan di bidang keuangan sering kali diperkenalkan ke dalam sistem sebagai cara untuk meningkatkan efisiensi dan keandalan.

Dengan peningkatan tajam dalam teknologi keuangan, segmen khusus yang menargetkan masalah regulasi muncul.

Segera, pangsa pasar ini berkembang dengan meningkatnya tingkat penipuan dan peraturan yang lebih canggih (dan kompleks). Pasar RegTech telah menjadi sarang bagi munculnya teknologi kepatuhan.

Industri teknologi regulasi (RegTech) bernilai $5 miliar pada 2019. Pada tahun 2026, angka ini diperkirakan akan mencapai $33 miliar, salah satu sektor teknologi dengan pertumbuhan tercepat di dunia.

RegTech adalah teknologi yang dikembangkan untuk membantu perusahaan merampingkan mandat kepatuhan yang canggih dan aktivitas berbasis peraturan. Ini menghasilkan proses kepatuhan yang andal, efisien, dan lebih cepat.

Seperti RegTech, pasar FinTech meningkat dalam hal investasi miliaran setiap tahun. Ini menggunakan teknologi inovatif untuk mengganggu sistem keuangan yang telah berusia puluhan tahun, sedemikian rupa sehingga 88% institusi saat ini percaya bahwa mereka akan kehilangan sebagian bisnis mereka karena perusahaan FinTech.

Perbedaan dalam manajemen dan budaya adalah hambatan terbesar untuk mengintegrasikan startup bisnis FinTech ke perusahaan tradisional, kata 55% perwakilan FinTech.

Keuangan, perbankan, layanan pelanggan, perawatan kesehatan, dll. adalah beberapa industri yang terkena dampak positif karena munculnya perusahaan FinTech.

Maju dengan Teknologi Baru

Menggunakan teknologi dalam kepatuhan memberdayakan orang dan mengurangi ketidakakuratan yang disebabkan oleh proses manual. Alur kerja keseluruhan untuk proses dipercepat dan menghasilkan output berkualitas lebih tinggi. Selain meningkatkan produktivitas, juga mendorong transparansi karena setiap transaksi dan alur kerja dapat dipantau dan memiliki jejak audit.

Dengan menggunakan algoritme pembelajaran mesin modern, tautan yang jelas dapat ditarik dari persyaratan hingga kebijakan, memetakan tingkat implementasi, dan memberikan pelatihan yang lebih baik kepada staf kepatuhan. Fungsi kekekalan teknologi blockchain digunakan untuk uji tuntas pihak ketiga dan pemantauan transaksi.

Otomatisasi proses robotik (RPA) digunakan untuk mengotomatisasi pekerjaan berulang dan membuatnya lebih cepat dan lebih efisien. Data besar dan komputasi awan digunakan untuk semua penyimpanan data yang dihasilkan oleh perusahaan mana pun.

Posting Terkait: Apa itu RPA? Panduan Anda untuk Otomatisasi Proses Robot

Menggunakan layanan cloud tidak hanya dapat diandalkan, tetapi juga mempercepat akses informasi dan skala protokol keamanan yang lebih mudah.

Selanjutnya, data ini dapat dianalisis untuk menghasilkan pola dalam pemeriksaan peraturan dan kegagalan kepatuhan yang pada gilirannya akan membantu memprediksi kapan dan di mana kesalahan peraturan dapat terjadi dalam alur kerja. Ini membantu organisasi mempersiapkan strategi manajemen risiko mereka.

Dengan meningkatnya serangan siber, perusahaan keuangan mengambil tindakan dengan meningkatkan protokol manajemen risiko dan sistem deteksi intrusi melalui teknologi pembelajaran mesin.

Pengenalan verifikasi online telah membawa fokus pada perlindungan data pelanggan online. Ada banyak data yang dihasilkan dalam perjalanan, kapan saja, dari sumber seperti transaksi online yang perlu diamankan dengan bantuan teknologi seperti ini.

Intinya

Dengan industri keuangan yang perlahan bergerak menuju digitalisasi; menjadi semakin penting untuk menghasilkan kebijakan dan teknik perlindungan data yang lebih baik.

Teknologi, terutama dalam bentuk kecerdasan buatan, membantu dalam hal ini. Pembelajaran mesin digunakan untuk memantau kepatuhan transaksi online. Terakhir, terlepas dari semua risiko yang menyertai penggunaan teknologi dalam kepatuhan dan biaya investasi, organisasi menunjukkan kecenderungan untuk memperbarui adopsi teknologi mereka guna memastikan kepatuhan yang diperlukan dalam keuangan—tetapi mereka harus mengadopsi sekarang, dan bukan nanti.

Postingan tamu ini dipersembahkan oleh Shub Nandi, Co-founder & CEO PiChain. Dia memiliki lebih dari satu dekade pengalaman dalam membangun dan menjual perangkat lunak untuk keuangan dan manajemen kepatuhan peraturan. Di PiChain, Shub memberikan kepemimpinan organisasi dengan kombinasi unik dari pemahaman bisnis dan ketajaman teknis.