Anfangsinventur 101: Formel und Berechnung

Veröffentlicht: 2023-06-20Wenn Sie ein Quartal mit mehr Lagerbeständen beginnen als zu Beginn des Vorquartals, ist das dann eine gute oder eine schlechte Sache?

Es könnte bedeuten, dass Sie sich für einen großen Ausverkauf oder einen Anstieg der Nachfrage eingedeckt haben. Oder es ist ein Hinweis darauf, dass Sie mehr Lagerbestände haben, als Sie verkaufen können.

Wenn Sie zu Beginn mit einem geringeren Lagerbestand als in der Vorperiode beginnen, könnte das bedeuten, dass Sie einen Großteil Ihres Lagerbestands verkauft haben – herzlichen Glückwunsch! Oder es ist ein Zeichen dafür, dass Sie an einem Glied Ihrer Lieferkette im Einzelhandel Probleme haben und nicht genügend Lagerbestände verfügbar sind.

Bestandsschwankungen haben unterschiedliche Ursachen und sind völlig normal. Aus diesem Grund ist die Berechnung Ihres Anfangsbestands für die finanzielle Stabilität, Bedarfsprognosen, Bestandsberechnungen, die Aktualisierung Ihrer Bilanzen und vieles mehr so wichtig.

Werfen wir einen Blick darauf, was ein Anfangsinventar ist und wie man es einfach berechnet.

Was würdest du gerne lernen?

- Was ist eine Anfangsinventur?

- Anfangsinventur erklärt

- Wie wichtig es ist, Ihren Anfangsbestand zu kennen

- So bewerten Sie Lagerbestände

- Wo und wann ist Anfangsinventar einzusetzen?

- Anfangsinventarformel: Was Sie brauchen

- So berechnen Sie den Anfangsbestand

- Beispiele für die anfängliche Bestandsberechnung

- So finden Sie den Anfangsbestand, wenn Sie mehrere Lager nutzen

- Abschluss

- Häufig gestellte Fragen zu Beginn des Inventars

Was ist eine Anfangsinventur?

Der Anfangsbestand, auch Eröffnungsbestand genannt, ist der Gesamtwert der Lagerbestände eines Unternehmens, der zu Beginn einer neuen Abrechnungsperiode verfügbar und verkaufsbereit ist. Diese Lagerbestandsmenge sollte der gleichen Menge des Endbestands aus der vorherigen Abrechnungsperiode entsprechen.

Die Verfolgung des Anfangsbestands ist für Unternehmen wichtig, damit sie Lagerbestände und Lagerbestände verwalten und fundierte Entscheidungen über den Kauf von mehr Lagerbestand treffen können.

Die Anfangsinventur sieht für Hersteller und Einzelhändler unterschiedlich aus. Für einen Hersteller kann der Anfangsbestand Rohstoffe, Artikel, die sich in der Produktion befinden, und Fertigwaren umfassen. Der Anfangsbestand eines Einzelhändlers besteht jedoch aus Produkten, die den Verbrauchern zum Kauf zur Verfügung stehen.

Anfangsinventur erklärt

Um die Anfangsinventur besser zu verstehen, finden Sie hier eine Visualisierung der Formel.

Wie wichtig es ist, Ihren Anfangsbestand zu kennen

Es gibt verschiedene Vorteile, wenn Sie Ihren Anfangsbestand kennen. Folgendes berücksichtigen:

- Transparenz

Ihr Anfangsbestand sagt Ihnen, mit wie viel Bestand Sie arbeiten müssen und wie viel Bestand Sie bestellen müssen, um Fehlbestände zu vermeiden. Mithilfe des Anfangsbestands kann auch berechnet werden, wie viele Waren in einem bestimmten Zeitraum verkauft wurden.

- Verbesserte Prognose

Wenn Sie wissen, wie viel Lagerbestand Sie zu Beginn eines Abrechnungszeitraums haben, können Sie auf der Grundlage Ihres prognostizierten Bedarfs für den Rest dieses Zeitraums intelligentere Kaufentscheidungen treffen. Dies ist besonders hilfreich vor der Hochsaison oder zur Vorbereitung auf die saisonale Nachfrage.

- Bessere Bestandsverwaltung

Indem Sie Ihren Anfangsbestand zu Beginn eines Abrechnungszeitraums kennen, können Sie Lagerbestände besser identifizieren, bei denen das Risiko besteht, dass sie zu „toten Lagerbeständen“ werden, indem Sie den Überblick über die Bestände behalten, bei denen das Risiko besteht, dass sie nicht mehr verkauft werden können. Darüber hinaus erhalten Sie einen besseren Überblick über Ihre Lagerbestände, sodass Sie Fehlbestände vermeiden können.

- Hilft bei der Ermittlung der COGS

Um Ihre Herstellungskosten (COGS) zu berechnen, müssen Sie Ihren Anfangsbestand kennen. Ihr COGS ist die Menge der in einem bestimmten Zeitraum verkauften Produkte abzüglich des Anfangsbestands. Wenn Sie diese beiden Kennzahlen verstehen, können Sie die Kosten für die Herstellung und den Verkauf Ihrer Produkte ermitteln.

So bewerten Sie Lagerbestände

Die Wahl der richtigen Bestandsbewertungsmethode für Ihren End- und Anfangsbestand ist entscheidend für die Aufrechterhaltung einer finanziell starken Bilanz. Je nach Unternehmensgröße und Bedarf können mehrere Bewertungsmethoden eingesetzt werden. Hier sind 4 Methoden zur Bestandsbewertung.

1. Gewichtete Durchschnittskosten (WAC)

Diese Bewertungsmethode, auch Durchschnittskostenmethode genannt, eignet sich für Unternehmen, die Pakete ähnlicher Größe versenden. Die Formel lautet wie folgt:

Gewichtete Durchschnittskosten = Kosten der zum Verkauf stehenden Waren / Gesamtzahl der Einheiten im Lagerbestand

2. Spezifische Identifizierungsmethode

Dies ist in der Regel die genaueste Methode, da jeder einzelne Artikel einzeln verfolgt wird. Diese Methode eignet sich am besten für Unternehmen mit Produkten, die sich in Größe und Wert stark unterscheiden. Für diese Methode gibt es keine Formel. Sie müssen lediglich jeden einzelnen Artikel bis zum Verkauf mit seinem Einkaufswert und dem angefallenen Wert kennzeichnen.

3. First-In-First-Out (FIFO)

FIFO ist eine häufig verwendete Bewertungsmethode, da es einfach zu verwenden ist. Wie der Name schon sagt, wird der zuerst produzierte Bestand scheinbar zuerst verkauft. Mit dieser Methode können Sie den Wert basierend auf dem verfügbaren Lagerbestand berechnen.

4. Last-in-first-out (LIFO)

LIFO ist weniger verbreitet und nicht besonders praktisch, da die meisten Unternehmen ihre neuesten Produkte nicht zuerst verkaufen möchten. Allerdings gibt es Steuervorteile. Das Endergebnis von LIFO bedeutet höhere COGS und einen geringeren Restbestand, was weniger Steuern und damit mehr Cashflow bedeutet.

Wo und wann ist Anfangsinventar einzusetzen?

Der Anfangsbestand ist ein wichtiger Aspekt der Bestandsbuchhaltung, den Sie zur Messung und Verfolgung der Leistung Ihres Unternehmens verwenden müssen.

Hier finden Sie häufige Verwendungszwecke für die Anfangsinventur.

Um Schwund zu erkennen

Eine beginnende Bestandsaufnahme kann dabei helfen, einen möglichen Bestandsschwund zu erkennen.

Da der Anfangsbestand mit dem Endbestand der letzten Periode abgeglichen wird, können Sie feststellen, ob Abweichungen wie Bestandsverluste oder Verfolgungs- und Aufzeichnungsfehler vorliegen.

Wenn Sie Ihren Anfangsbestand (sowie Ihren Endbestand) regelmäßig verfolgen, haben Sie einen Anhaltspunkt für angemessene Lagerbestände und können sich auf offene Fragen konzentrieren, wenn diese auftreten. Zu diesen Problemen können Diebstahl, Beschädigung, Missmanagement oder Ungenauigkeiten bei der Berichterstattung gehören.

Zur Ermittlung des durchschnittlichen Lagerbestands für einen Abrechnungszeitraum

Der Beginn der Inventur bietet eine Grundlage für die Verfolgung, Berechnung und das Verständnis der Inventur für einen Abrechnungszeitraum. Die anfängliche Inventur hilft nicht nur bei der Bestimmung der Lagerumschlagsrate, sondern kann auch die Gesamtmenge der während des Abrechnungszeitraums zum Verkauf verfügbaren Produkte bestimmen.

Um Ihnen zu helfen, die finanzielle Lage Ihres Unternehmens zu verstehen

Wenn Sie den Überblick über den Anfangsbestand Ihres Unternehmens behalten, behalten Sie den Überblick über die finanzielle Gesundheit Ihrer Marke, können fundierte Entscheidungen treffen und nachhaltiges Wachstum und Rentabilität vorantreiben.

Beispielsweise ist der Anfangsbestand ein wichtiger Faktor bei der Berechnung des Betriebskapitals, also der für Betriebsausgaben verfügbaren Mittel. Ihre anfängliche Bestandsaufnahme kann Ihnen helfen, die Auswirkungen Ihrer Lagerkosten auf das verfügbare Betriebskapital zu verstehen. Dadurch können Sie Entscheidungen über Lagerbestände und Cashflow treffen und so sicherstellen, dass Sie über genügend Lagerbestände verfügen, um die Nachfrage zu decken.

Darüber hinaus können Sie bessere Bilanzen führen, wenn Sie Ihren Lagerbestand genau verfolgen. Bilanzen sind wichtig, da sie Investoren und Stakeholdern ein ganzheitliches Bild der finanziellen Gesundheit Ihres Unternehmens vermitteln. Da der Lagerbestand oft das größte Kapital eines E-Commerce-Unternehmens ist, ist eine genaue Bestandsdokumentation wichtig.

Darüber hinaus hilft die Verfolgung des Anfangsbestands bei der E-Commerce-Buchhaltung auf folgende andere Weise:

- Führen Sie Bestandsabstimmungen durch und verfolgen Sie Bestandsabschreibungen, wenn der Bestand an Wert verloren hat und aufgrund von Beschädigung, Diebstahl, Verlust oder Rückgang des Marktwerts nicht verkauft werden kann.

- Bestimmen Sie zukünftige Produktions- und Nachbestellungsmengen, damit Sie nicht mit zu viel oder zu wenig Lagerbestand konfrontiert werden.

- Wenn Sie Ihren Anfangsbestand kennen, können Sie die Steuerabzüge von Ihrem Lagerbestand ermitteln. Ein zu großer oder zu kleiner Anfangsbestand kann sich nachteilig auf Ihre Steuern auswirken.

Anfangsinventarformel: Was Sie brauchen

Unabhängig davon, ob Sie ein fortlaufendes Inventursystem oder die periodische Inventurmethode verwenden, stimmen die folgenden unterstützenden Formeln häufig mit der Berechnung des Anfangsinventars einer Abrechnungsperiode überein.

ZÄHNE

Um die Kosten der verkauften Waren am Ende eines Abrechnungszeitraums zu berechnen, können Sie die Aufzeichnungen aus Ihrem vorherigen Abrechnungszeitraum verwenden.

Kosten der verkauften Waren (COGS) = (Anfangsbestand + Einkäufe) – Schlussbestand

Endbestand aus der vorherigen Finanzperiode

Mithilfe Ihrer Buchhaltungsunterlagen aus der vorangegangenen Finanzperiode können Sie feststellen, wo Sie aufgehört haben. Mit anderen Worten: Ihr Endbestand aus dem dritten Quartal ist Ihr Anfangsbestand aus dem vierten Quartal.

Wenn Sie zum ersten Mal den Endbestand berechnen, müssen Sie ermitteln, wie viel neuer Bestand in einem bestimmten Zeitraum gekauft und verkauft wurde.

Endbestand = Anfangsbestand + Nettoeinkäufe – Selbstkosten

Hinweis: Die Wahl der richtigen Bestandsbewertungsmethode für Ihren End- und Anfangsbestand ist entscheidend für die Aufrechterhaltung einer finanziell starken Bilanz. Der Lagerbestand kann mithilfe von Methoden wie LIFO (Last-In, First-Out), FIFO (First-In, First-Out) und sogar dem gewichteten Bestandswert bewertet werden.

So berechnen Sie den Anfangsbestand

Sie können den Anfangsbestand mithilfe der folgenden Formel berechnen.

Anfangsbestandsformel = (COGS + Endbestand) – Einkäufe

Die Berechnung Ihres Anfangsinventars kann in vier einfachen Schritten erfolgen.

Schritt 1: Ermitteln Sie die Selbstkosten mithilfe der Aufzeichnungen Ihres vorherigen Abrechnungszeitraums.

Um die Kosten der verkauften Waren am Ende eines Abrechnungszeitraums zu berechnen, können Sie die Aufzeichnungen aus Ihrem vorherigen Abrechnungszeitraum verwenden. Nachfolgend finden Sie die COGS-Formel.

Kosten der verkauften Waren (COGS) = (Anfangsbestand + Einkäufe) – Endbestand

Schritt 2. Als nächstes multiplizieren Sie Ihren Endbestandssaldo mit den Produktionskosten für jeden Artikel und machen Sie dasselbe mit der Menge des neuen Lagerbestands.

Schritt 3. Berechnen Sie den Endbestand und die Kosten der verkauften Waren.

Endbestand = Anfangsbestand + Nettoeinkäufe – Selbstkosten

Schritt 4. Ziehen Sie abschließend die Menge des gekauften Inventars von Ihrem Ergebnis ab, und Sie erhalten Ihr Anfangsinventar.

Beispiele für die anfängliche Bestandsberechnung

Der einfachste Weg, diese Formel zu verstehen, besteht darin, ein Beispiel durchzugehen.

Nehmen wir an, Sie haben im letzten Abrechnungszeitraum 1.000 Kühlschränke verkauft und jeden einzelnen für 500 US-Dollar vom Lieferanten gekauft. Die Kosten der verkauften Waren betragen:

Herstellungspreis x Menge = Selbstkosten

500 $ x 1.000 = 500.000 $

Nehmen wir an, Sie haben am Ende des Zeitraums noch 500 Kühlschränke übrig. Das bedeutet, dass der Endbestand Folgendes wert ist:

Herstellungspreis x Restmenge = Endbestand

500 $ x 500 $ = 250.000 $

Wenn Ihr Unternehmen im neuen Jahr zusätzlich 700 Kühlschränke produziert oder gekauft hat, betragen die Kosten für den neuen Bestand außerdem:

Herstellungspreis x Menge = Einkäufe

500 $ x 700 $ = 350.000 $

Somit können wir nun den Anfangsbestand anhand der Formel berechnen:

(COGS + Endbestand) – Käufe

(500.000 $ + 250.000 $) – 350.000 $ = 400.000 $

Das bedeutet, dass der Anfangsbestand zu Beginn des Abrechnungszeitraums 400.000 US-Dollar beträgt.

Beispiele für die anfängliche Bestandsberechnung

Der einfachste Weg, diese Formel zu verstehen, besteht darin, ein Beispiel durchzugehen.

Beispiel 1:

Nehmen wir an, Sie haben im letzten Abrechnungszeitraum 1.000 Kühlschränke verkauft und jeden einzelnen für 500 US-Dollar vom Lieferanten gekauft. Die Kosten der verkauften Waren betragen:

Herstellungspreis x Menge = Selbstkosten

500 $ x 1.000 = 500.000 $

Nehmen wir an, Sie haben am Ende des Zeitraums noch 500 Kühlschränke übrig. Das bedeutet, dass der Endbestand Folgendes wert ist:

Herstellungspreis x Restmenge = Endbestand

500 $ x 500 $ = 250.000 $

Wenn Ihr Unternehmen im neuen Jahr zusätzlich 700 Kühlschränke produziert oder gekauft hat, betragen die Kosten für den neuen Bestand außerdem:

Herstellungspreis x Menge = Einkäufe

500 $ x 700 $ = 350.000 $

Somit können wir nun den Anfangsbestand anhand der Formel berechnen:

(COGS + Endbestand) – Käufe

(500.000 $ + 250.000 $) – 350.000 $ = 400.000 $

Das bedeutet, dass der Anfangsbestand zu Beginn des Abrechnungszeitraums 400.000 US-Dollar beträgt.

Beispiel 2:

Versuchen wir es mit einem anderen. Stellen Sie sich vor, Sie haben im letzten Abrechnungszeitraum 500 Tüten Hundefutter verkauft und jede Tüte für 40 US-Dollar vom Lieferanten gekauft. Die Kosten der verkauften Waren werden wie folgt berechnet:

Herstellungspreis x Menge = Selbstkosten

40 $ x 500 = 20.000 $

Jetzt, am Ende des Zeitraums, haben Sie noch 200 Tüten Hundefutter übrig. Das bedeutet, dass der Endbestand Folgendes wert ist:

Herstellungspreis x Restmenge = Endbestand

40 $ x 200 = 8.000 $

Wenn Ihr Unternehmen im neuen Jahr zusätzlich 300 Beutel Hundefutter produziert oder gekauft hat, betragen die Kosten für den neuen Bestand außerdem:

Herstellungspreis x Menge = Einkäufe

40 $ x 300 = 12.000 $

Um den Anfangsbestand zu berechnen, können wir die Formel verwenden:

(COGS + Endbestand) – Käufe

(20.000 $ + 8.000 $) – 12.000 $ = 16.000 $

Das bedeutet, dass der Anfangsbestand zu Beginn des Abrechnungszeitraums einen Wert von 16.000 US-Dollar hat.

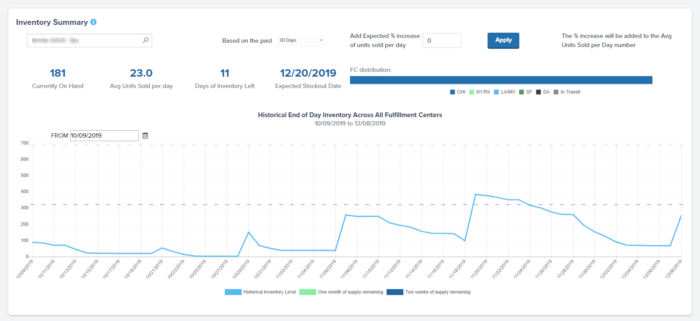

So finden Sie den Anfangsbestand, wenn Sie mehrere Lager nutzen

Große Unternehmen, die große Mengen an Bestellungen über Regionen hinweg versenden, entwickeln sich häufig aus einem zentralisierten Lagerbestand heraus und entscheiden sich stattdessen für ein „verteiltes“ Lagersystem, bei dem der Lagerbestand aufgeteilt und in mehreren Logistikzentren an verschiedenen Standorten gelagert wird. Dies kann dazu beitragen, den Bestellprozess zu beschleunigen und Versandkosten zu sparen.

Die gute Nachricht ist, dass die Verwendung mehrerer Lager nicht die Suche nach dem Anfangsbestand in jedem Lager schwierig machen muss. Bei einem technologiegestützten Drittanbieter-Logistikunternehmen (3PL) wie ShipBob können Sie sich bei Ihrem Bestandsverwaltungssystem anmelden und auf Bestandszählungen in Echtzeit zugreifen.

Die Software von ShipBob lässt sich vollständig in Ihre anderen Geschäftssysteme integrieren und bietet Ihnen über ein zentrales Dashboard direkte Einblicke in die Lagerhaltung und spezifische Informationen bis hin zur SKU- und Einheitenebene.

Sie können nicht nur die anfänglichen Lagerbestände und Lagertage anzeigen, sondern auch Tools zur Bestandsprognose, Einblicke in die Verwaltung des Lagerumschlags und vieles mehr.

„Wir haben Zugriff auf die Live-Bestandsverwaltung und wissen genau, wie viele Einheiten wir mit ShipBob in jedem Lager haben. Dies hilft nicht nur bei unserem Gesamtprozess bei der Verwaltung und Sicherstellung, dass unsere Lagerbestände ausgeglichen sind, sondern auch bei steuerlichen Zwecken am Jahresende. ShipBob hat den gesamten Prozess für unsere Buchhalter und uns sehr vereinfacht.“

Matt Dryfhout, Gründer und CEO von BAKblade

Abschluss

Die Ermittlung Ihres Anfangsbestands am Ende jedes Abrechnungszeitraums kann zeitaufwändig sein, wenn Sie nicht über ein gutes System zur Bestandsverfolgung verfügen.

Mit ShipBob können Sie Ihren Anfangsbestand im Handumdrehen berechnen, ohne dass Mitarbeiter eine Bestandsprüfung oder eine physische Zählung der Produkte durchführen müssen. ShipBob lagert nicht nur Produkte und kommissioniert, verpackt und Bestellungen für Bausätze für Sie, sondern unsere Bestandsverwaltungssoftware überwacht auch die Lagerbestände in mehreren Lagern und macht es so zu einer einfachen Wahl für schnell wachsende E-Commerce-Unternehmen.

Zeigen Sie historische Lagerbestände an, indem Sie die Filter auf den Datumsbereich Ihrer Wahl ändern, auf Produkt- oder Chargenebene filtern, den Status nach verkauftem Kanal anzeigen und vieles mehr.

„Ich hatte das Gefühl, dass ich nicht wachsen konnte, bis ich zu ShipBob wechselte. Unser alter 3PL hat uns ausgebremst. Jetzt fühle ich mich ermutigt, mehr mit ihnen zu verkaufen. Mein Wirtschaftsprüfer sagte sogar zu mir: „Gott sei Dank sind Sie zu ShipBob gewechselt.“ ShipBob bietet mir Klarheit und Einblick, die mir helfen, Geschäftsentscheidungen zu treffen, wenn ich sie brauche, sowie einen reaktionsschnellen Kundensupport.“

Courtney Lee, Gründerin von Prymal

Beginnen Sie mit ShipBob

Klicken Sie auf die Schaltfläche unten, um mehr darüber zu erfahren, wie ShipBob die Bestandsverwaltung und Auftragsabwicklung für Ihr E-Commerce-Unternehmen noch einfacher macht.

Haben Sie ein eigenes Lager?

Wenn Sie Bestellungen intern ausführen und ein Lagerverwaltungssystem benötigen, das Ihnen hilft, den Lagerbestand besser zu verfolgen, wenden Sie sich an unser Team, um herauszufinden, ob unser WMS die richtige Lösung für Sie ist.

Häufig gestellte Fragen zu Beginn des Inventars

Die Bestimmung Ihres Anfangsbestands ist eine wichtige Aufgabe für E-Commerce-Shops. Die folgenden Informationen beantworten einige häufig gestellte Fragen zum Beginn der Inventur.

Was ist Eröffnungs-/Schlussinventar?

Der Eröffnungsbestand, auch Anfangsbestand genannt, ist der Wert des Bestands, der aus der vorherigen Abrechnungsperiode vorgetragen wird und zur Berechnung des durchschnittlichen Bestands verwendet wird. Es hilft auch, die Kosten der verkauften Waren zu ermitteln. Der Schlussbestand (auch Endbestand genannt) ist der Wert des Bestands am Ende des Abrechnungszeitraums.

Was zählt als Kauf?

Im Zusammenhang mit Lagerbeständen umfassen Käufe für die Produktion gekaufte Rohstoffe (auch Produktionsbestände genannt), von einem Lieferanten gekaufte Fertigwarenbestände und alle im Laufe des Herstellungsprozesses erworbenen Geräte.

Wie berechne ich COGS?

Sie können die Kosten der verkauften Waren anhand der in Ihrem vorherigen Abrechnungszeitraum dokumentierten Aufzeichnungen berechnen. Um dies zu berechnen, addieren Sie den Anfangsbestandswert zu den Käufen während des Zeitraums und subtrahieren Sie dann den Endbestandswert von dieser Summe. Das Ergebnis sind die Herstellungskosten (COGS).

Die COGS-Formel lautet Herstellungspreis x Menge = COGS .