التحول الرقمي: تسريع التغيير في التكنولوجيا المالية

نشرت: 2021-04-15لقد أصبح التحول الرقمي معطلاً في كل صناعة تقريبًا ولا تُعد التكنولوجيا المالية استثناءً. أدى إدخال التقنيات الرقمية إلى جعل القطاع أكثر تركيزًا على العملاء وأكثر صلة بالتكنولوجيا.

من خلال تقديم الخدمات رقميًا ، يمكن للمؤسسات المالية أن تقدم بفعالية الخبرات التي يتوقعها أصحاب المصلحة والمستخدمون النهائيون. يمكنهم أيضًا توقع رؤية نمو في رضا الموظفين ومشاركة العملاء والابتكار التجاري. يمكن أن تعمل Fintechs أيضًا بشكل أسرع وأكثر كفاءة للمنافسة بشكل أفضل في السوق.

في هذه المقالة ، سنناقش كيف يعمل التحول الرقمي على تسريع التغييرات في قطاع التكنولوجيا المالية وإعادة تعريف تجربة العملاء بمزاياها الاستثنائية. لذلك دعونا نبدأ!

النمو السريع في التكنولوجيا المالية الناتج عن التحول الرقمي

بينما نعلم أن صناعة الخدمات المالية لها منظور تقليدي وتستغرق وقتًا للتكيف مع الابتكار ، فقد خلق الوباء صورة مختلفة. لقد سرعت التغيير الملموس من خلال تبني التحول المادي والرقمي السريع ، الأمر الذي يتطلب من صناعة التكنولوجيا المالية مواجهة التحدي المتمثل في تزويد الشركات بأنظمة حوسبة قوية.

يمكن أيضًا أن تُعزى التغييرات بشكل أساسي إلى التغيير السريع في سلوك المستهلك والأنماط الجديدة الناشئة التي حددتها الإرادة الواضحة للأنشطة التي لا تتطلب نقودًا أو تلامسًا .

تصف بعض الإحصائيات أدناه التبني السريع للتحول الرقمي للصور .

- وفقًا لـ Statista ، من المقرر أن ترتفع نسبة السكان الذين يستخدمون الخدمات المصرفية الرقمية في الولايات المتحدة إلى 65.3٪ بنهاية عام 2022 من 61٪ في عام 2018.

- وفقًا لمجلة Forbes ، فإن 14٪ فقط من البنوك في منتصف الطريق أو أكثر من خلال جهود التحول الرقمي قد نشرت أدوات التعلم الآلي حتى الآن.

- من المتوقع أن يصل سوق التحول الرقمي إلى 3.3 تريليون دولار بحلول عام 2025 ، بمعدل نمو سنوي مركب نسبته 23٪.

كيف يجعل التحول الرقمي للتكنولوجيا المالية الشركات الصغيرة والمتوسطة فعالة؟

إذا كنت ترغب في الحفاظ على قدرة شركة التمويل الخاصة بك على المنافسة في الصناعة وتلبية طلبات المستهلكين ، فيجب عليك تنفيذ مبادرات التمويل الرقمي لتتناسب مع خطوة ابتكار اليوم. مع وضع ذلك في الاعتبار ، فيما يلي الفوائد الرئيسية للتحول الرقمي في الخدمات المالية:

مرونة أكبر في الإقراض

في النظام الحالي ، تجعل نماذج الإقراض التقليدية نفسها غير فعالة لأنها غير مبنية على نطاق مصمم للقياس ، وبالتالي يبدو أنها تفرض حاجزًا على الشركات الصغيرة والمتوسطة لكسب المال. تعد الأنظمة القديمة أكثر تكلفة وهناك نقص في المرونة لأن معظم عملياتها ليست آلية أو غير ورقية.

هذا هو المكان الذي يمكن لنهج الإقراض القائم على السحابة أن يحدث فرقًا. إنشاء واجهة برمجة تطبيقات (API) تتكامل بسلاسة مع أنظمة الأصول وتوفر نموذجًا رقميًا رائعًا ومستدامًا يمكنه قيادة حل إقراض جيد التصميم .

توجيه عروض التكنولوجيا المالية الرقمية

مع تزايد وتيرة الاستحواذ على المنصات الرقمية أثناء الوباء ، شهدت منصات الدفع الرقمية والمحافظ الرقمية وبطاقات الائتمان ارتفاعًا في الطلب. بالإضافة إلى ذلك ، بدأت الشركات الصغيرة والمتوسطة والشركات الناشئة من جميع أنحاء العالم في الاستفادة من الأرباح والقروض الرقمية المتاحة من خلال حلول التكنولوجيا المالية البسيطة والسريعة والآمنة المدعومة بعمليات بنية تحتية قوية. مع زيادة وعي المستهلك واستعداد الشركات الصغيرة والمتوسطة لفكرة استخدام حلول التمويل الرقمي لدفع عملياتها المالية ، تستعد صناعة التكنولوجيا المالية لتحقيق أقصى استفادة من التحول الرقمي.

معالجة البيانات من أجل الكفاءة التشغيلية

من خلال تزويد منصات الإقراض الرقمي بميزات مبتكرة ، مثل الهوية الشخصية والقائمة على الفيديو أو الضمان الاجتماعي ، يمكن للمستشارين الماليين الوصول بسهولة إلى بيانات العملاء والحصول على موافقتهم ، مما يضمن كفاءة أفضل. يمكن أن تساعد خدمات تحليلات البيانات الخارجية في تحسين فهم محافظ العملاء لتمكين معالجة ائتمانية أفضل. هناك مجال مفيد آخر حيث يمكن استخدام البيانات وهو الكشف عن الاكتشاف الاحتيالي ، حيث يتم تسجيل سلوك العميل واستخدامه لتحليل الاحتيال المحتمل.

تبسيط التعقيدات

في هذا المشهد المالي التنافسي ، من الضروري جعل العمليات عبر الإنترنت آمنة للغاية وبسيطة وفعالة. وهنا يأتي دور التحول الرقمي في الخدمات المالية. لا تعمل الحلول الرقمية المتقدمة على تبسيط تعقيدات القطاع المالي فحسب ، بل تجعل العمليات أكثر ملاءمة للعملاء للمستخدمين. على سبيل المثال ، يمكن لتطبيق fintech الغني بالميزات أن يخدم العديد من الأغراض مع إدخال الأتمتة في العمليات وتعزيز تجربة العملاء. وبالتالي ، فإن التحول الرقمي في القطاع المالي أمر لا بد منه.

[اقرأ أيضًا: دليل رائد الأعمال حول الاستعانة بمصادر خارجية للتحول الرقمي]

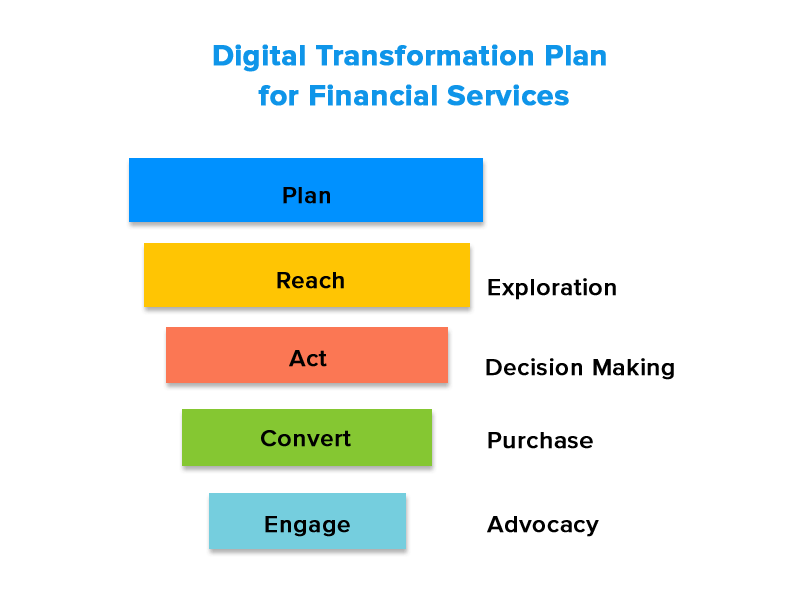

اتجاهات التحول الرقمي في الخدمات المالية

من بين جميع الصناعات التي تأثرت بالوباء وتغيرت بفعل موجة التحول الرقمي ، شهد قطاع التمويل أحد أكثر التغييرات جذرية في تحوله. نظرًا لكون fi ntech واحدة من الصناعات التي تعتمد على العمل اليدوي والاتصال الشخصي ، فقد كان الطريق إلى التحول الرقمي للتكنولوجيا المالية رحلة جديدة لهذا القطاع. أصبح تطور التحول الرقمي في صناعة التكنولوجيا المالية ضرورة تجارية لتحسين تجربة العملاء من خلال تطوير منتجات وخدمات جديدة.

في هذه الملاحظة ، فيما يلي بعض اتجاهات التكنولوجيا المالية التي تحدث ثورة في مستقبل هذا القطاع:

تزايد رشاقة المؤسسة

بعد العديد من الخبرات المكتسبة من الأزمة المالية السابقة ، أصبحت قدرة المنظمة على توسيع خفة الحركة اتجاهًا حيويًا في الصناعة. ومع ذلك ، لدعم نوع التقدم والتحسين المستمر الذي يشكل أساس المرونة ، تحتاج المؤسسات المالية إلى وصول سريع وموثوق إلى كميات متزايدة من المعلومات دون إجراء عمليات عمل يدوية مملة.

زيادة الخدمات المصرفية عبر الهاتف المحمول

لقد أدى الوباء العالمي إلى اندفاع العملاء إلى خدمات الهاتف المحمول لتلبية متطلباتهم المالية وتسريع التحول المالي الرقمي في الصناعة المصرفية. في حين أن الخدمات المصرفية عبر الهاتف المحمول ليست مفهومًا جديدًا ، وفقًا لـ Fidelity National Information Services (FIS) ، كان هناك ارتفاع بنسبة 200 ٪ في تسجيلات الخدمات المصرفية عبر الهاتف المحمول الجديدة في أبريل 2020 حيث تم فرض الإغلاق الأول. ارتفعت حركة الخدمات المصرفية M obile بنسبة 85٪ ، مما أدى إلى زيادة الحاجة إلى التحول الرقمي في الصناعة المصرفية .

أدى الاستخدام العالمي للهواتف الذكية في حياتنا اليومية إلى تحويل اختيارنا بشكل متزايد إلى الخدمات المصرفية الرقمية للخدمات المصرفية اليومية مثل سداد الفواتير الإلكترونية والمدفوعات المشتركة والتحويلات الفورية. تدعي شركة Deloitte أن 72٪ من الأشخاص يصلون بالفعل إلى بنكهم الأساسي من خلال هواتفهم المحمولة.

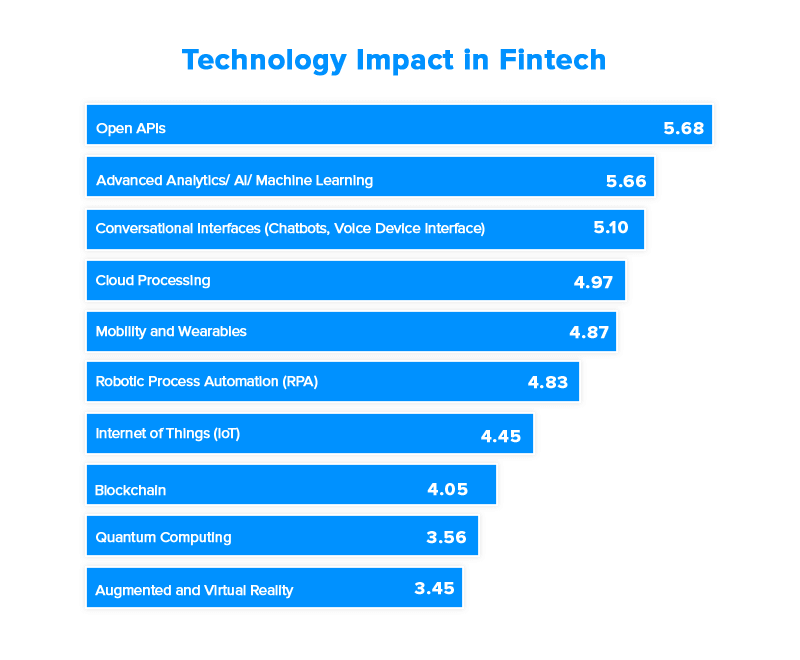

البيانات الضخمة لدفع الابتكار

لقد أدرك القطاع المالي بالفعل إمكانات تحليلات البيانات الضخمة . تفكر المؤسسات المالية والبنوك الآن في طرق جديدة لتسويق خدماتها واستخدام البيانات الضخمة لتقديم خدمات أكثر تخصيصًا لعملائها. تتمثل إحدى الطرق الأكثر أهمية التي يمكن لقطاع التكنولوجيا المالية في الاستفادة من حشود بيانات المستهلك في استخدامها لتدريب خوارزميات التعلم الآلي على أتمتة عملياتها ، وبالتالي توفير ساعات عمل الموظفين.

خدمات الدفع المتنقلة

قبل عقد من الزمن ، كان هناك وقت كانت فيه محافظ الهواتف المحمولة مفهومًا جديدًا تمامًا للناس. مع مرور الوقت ، تتغير أيضًا طرق التخلص من الثروات والدفع . أصبحت محافظ الهاتف المحمول هي قاعدة الدفع . يفضل التجار ومراكز التسوق والبائعون الآخرون استخدام مدفوعات الهاتف المحمول بدلاً من النقد والشيكات التقليدية. كل ذلك بفضل الراحة والأمان وسهولة الإتاحة التي توفرها محافظ الهاتف المحمول التي توفر طريقًا للتطور الرقمي في قطاع التمويل على مر السنين.

استخدام تقنية RPA لتبسيط العمليات

تتعرض المؤسسات المالية لضغوط هائلة لتحسين تكاليفها وتحقيق عائد استثمار أعلى وزيادة الإنتاجية. لقد أصبح التشغيل الروبوتي للعمليات (RPA) هو نعمة الادخار الخاصة بهم مما أدى بالفعل إلى زيادة الكفاءة وزيادة الإنتاجية على مستوى الشركة.

تساعد تقنية RPA في تبسيط الأعمال عن طريق أتمتة المهام المكتبية المتكررة واليدوية التي يقوم بها عادةً موظفو البنك. كما أنه يساعد في تقليل الأخطاء الشائعة وعدم الكفاءة. وفقًا لـ Gartner ، قام حوالي 80٪ من قادة التمويل بتنفيذ أو لديهم خطط لتنفيذ تقنية RPA. وبالتالي ، تلعب أتمتة العمليات الروبوتية دورًا رئيسيًا في تحقيق الرقمنة في قطاع التمويل.

التحديات التي تواجه التحول الرقمي للتكنولوجيا المالية

التحدي الأول الذي يواجهه قطاع التكنولوجيا المالية هو كيفية تقديم المستثمرين وأصحاب المصلحة الآخرين برؤية واضحة لمقترحهم ، خاصةً إذا لم يكن عرضهم بطريقة معينة في الأسواق الحالية ، ولم يسمح به عدد معين من العملاء . تمثل هذه الصعوبات تحديات في جمع الأموال للمستثمرين التجاريين. سيرغب هؤلاء المشاركون في رؤية دليل واضح على أن التحول الرقمي للتكنولوجيا المالية مبتكر وقادر على قياس مخاطره والتخفيف من حدتها قدر الإمكان.

تواجه Fintechs عقبة كبيرة في بناء العلاقات والثقة داخل العملاء الذين يعملون مع مقدمي الخدمات المالية التقليديين. إنهم بحاجة إلى محاربة الأسطورة القائلة بأن اختراعهم الجديد يستدعي الأمن وإدارة البيانات.

تحتاج شركات Fintechs إلى إطار تحكم داعم للغاية يعمل على محاذاة الحدود ، حتى تتمكن من التوسع عالميًا مع الحد الأدنى من الاصطدامات.

يأتي التحدي الرئيسي الآخر للتحول الرقمي في شكل عمل دولي ؛ 95٪ من شركات التكنولوجيا المالية فشلت عند محاولتها التوسع. والسبب في ذلك هو أن Fintechs تفشل في العمل خارج الحدود التنظيمية الإقليمية والوطنية ، والوصول إلى العملاء في الأوقات الحرجة. "

كيف ساعد Appinventiv البنك الآسيوي على تحويل أعماله رقميًا؟

يتطلب تطبيق Asian Bank حلاً لتقديم معاملات سلكية أساسية متقدمة مع بيع وشراء العملات المشفرة. احتاج التطبيق أيضًا إلى دعم إعادة شحن المحفظة والمدفوعات باستخدام العملات المشفرة مثل Bitcoin و Ethereum.

كان الهدف الأساسي لشركة Appinventiv هو توسيع أفق تطبيقات البنك الآسيوي لاستخدام العملات المشفرة . بدأنا بتصميم دفتر أستاذ مركزي للحفاظ على المعاملات ودمجنا أيضًا نظامًا يدعم هوية صندوق مستخدم العملات المشفرة و FIAT.

من خلال التغلب على التحدي الأكبر المتمثل في مزامنة جميع حلول الطرف الثالث في تطبيق حالي ، قدمت Appinventiv للبنك الآسيوي حلًا مصرفيًا أساسيًا. النتائج؟ يحتوي التطبيق حاليًا على أكثر من 250 ألف عملية تنزيل و 50 ألف + معاملات عملة معماة.

خاتمة

نأمل أن تكون هذه المقالة مفيدة في فهم الجوانب المختلفة لمبادرات التحول الرقمي في قطاع التكنولوجيا المالية. يجب على كل منظمة في نهاية المطاف أن تجعل الرقمنة حجر زاوية إستراتيجي إذا أرادت أن تظل قادرة على المنافسة وتخدم بشكل أفضل مكوناتها.

أيضًا ، إذا كانت الملاءمة وقابلية التوسع والأمان هي أولوياتك القصوى ، فإن تنفيذ مبادرات التحول الرقمي يعد خطوة ذكية.

إذا كنت ترغب في بدء رحلة التحول الرقمي الخاصة بك ، أو كنت بحاجة إلى مساعدة في منتصف الطريق ، فاتصل بخبرائنا . سيقدمون خدمات تحويل رقمية من الدرجة الأولى ويرشدونك خلال العملية بأكملها في رحلة التحول الرقمي الخاصة بك.

سيقدم خبراؤنا خدمات تحويل رقمي من الدرجة الأولى ويرشدونك خلال العملية برمتها في رحلة التحول الرقمي الخاصة بك.