สุทธิ 30: มันคืออะไร? + จะส่งผลต่อการรับเงินในฐานะนักแปลอิสระได้อย่างไร

เผยแพร่แล้ว: 2021-08-16ทุกใบแจ้งหนี้มาพร้อมกับเงื่อนไขการชำระเงิน นั่นคือส่วนที่ผู้ค้ากำหนดวิธีที่ลูกค้าควรจะชำระค่าบริการหรือผลิตภัณฑ์ หนึ่งในเงื่อนไขการชำระเงินเหล่านั้นคือสิ่งที่คุณเรียกว่า net 30

ไม่ต้องสงสัยเลยว่า Net 30 เป็นหนึ่งในข้อตกลงการชำระเงินที่พบบ่อยที่สุด แต่ก็เป็นหนึ่งในข้อตกลงการชำระเงินที่เข้าใจผิดและสับสนมากที่สุด คุณเห็นไหมว่าลูกค้าจำนวนมากคุ้นเคยกับการจ่ายเงินล่วงหน้าหรือสัญญาสินเชื่อที่มีวันครบกำหนดที่ชัดเจน

เมื่อคุณเริ่มใช้ศัพท์เฉพาะเช่น “net 30” แทบจะรับประกันได้ว่าลูกค้าส่วนใหญ่จะหมดความหมาย ใส่เศษส่วนเช่น “2/10 net 30” แล้วคุณจะเริ่มฟังเหมือนนักดาราศาสตร์ฟิสิกส์

คู่มือนี้จะอธิบายรายละเอียดเกี่ยวกับ net 30 อย่างละเอียด ขั้นแรก คุณจะได้เรียนรู้ว่า net 30 คืออะไร และแตกต่างจากเงื่อนไขการชำระเงินทั่วไปที่เรียกว่า "ครบกำหนดใน 30 วัน" อย่างไร คุณยังจะได้รับข้อมูลเชิงลึกเกี่ยวกับประโยชน์และข้อเสียของการใช้ข้อตกลงการชำระเงินนั้น

เมื่อสิ้นสุดการตรวจสอบนี้ คุณควรอยู่ในฐานะที่จะรู้ว่า net 30 เหมาะสมกับธุรกิจของคุณหรือไม่ ไปกันเถอะ!

สุทธิ 30 คืออะไร?

Net 30 เป็นเงื่อนไขการชำระเงินทั่วไปที่ธุรกิจหรือผู้ค้าให้เวลาลูกค้า 30 วันในการชำระจำนวนเงินทั้งหมดที่ค้างชำระ เป็นรูปแบบเครดิตสั้น ๆ ที่ขยายไปยังผู้ซื้อ ผู้ค้าจัดหาผลิตภัณฑ์หรือบริการที่จำเป็น สร้างใบแจ้งหนี้ และรอการชำระเงินภายใน 30 วัน

การนับถอยหลังในข้อตกลงสุทธิ 30 เริ่มต้นตั้งแต่วันที่สร้างใบแจ้งหนี้ วันหยุดสุดสัปดาห์และวันหยุดนักขัตฤกษ์ไม่รวมอยู่ใน 30 วัน การสื่อสารข้อมูลนี้กับลูกค้าของคุณเป็นสิ่งสำคัญเพื่อหลีกเลี่ยงความสับสนและความเข้าใจผิดในอนาคต

ต้องการลูกค้ามากขึ้น?

รับงานอิสระมากขึ้นด้วยหนังสือฟรีของเรา: 10 ลูกค้าใหม่ใน 30 วัน ใส่อีเมลของคุณด้านล่างและเป็นของคุณทั้งหมด

แต่ทำไมธุรกิจถึงใช้เงื่อนไขเครดิตดังกล่าวตั้งแต่แรก?

การดำเนินธุรกิจด้วยเงินสดมีประโยชน์มากมาย สำหรับผู้เริ่มต้น คุณไม่จำเป็นต้องชำระค่าธรรมเนียมการทำธุรกรรมของบัตรเครดิตหรือบัตรเดบิต ประการที่สอง คุณมีเงินสดในมือเสมอ

ระบบเงินสดล่วงหน้ามีข้อ จำกัด แม้ว่า ตัวอย่างเช่น ธนาคารจะเรียกเก็บเงินจากคุณในการฝากเงินเข้าบัญชีธนาคารของคุณ นอกจากนี้ คุณอาจประสบปัญหาหากคุณกำลังดำเนินการในตลาดที่ลูกค้ามีเงินทุนจำกัด

เงื่อนไขการชำระเงินล่าช้า เช่น net 30 ช่วยบริษัทกับลูกค้าหรือลูกค้าที่ไม่มีเงินชำระค่าสินค้าหรือบริการล่วงหน้า นอกจากนี้ ความสามารถของคุณในการขยายสินเชื่อสามารถสร้างความแตกต่างได้ทั้งหมดเมื่อผู้มีโอกาสเป็นลูกค้าเลือกระหว่างผู้ขายหลายราย

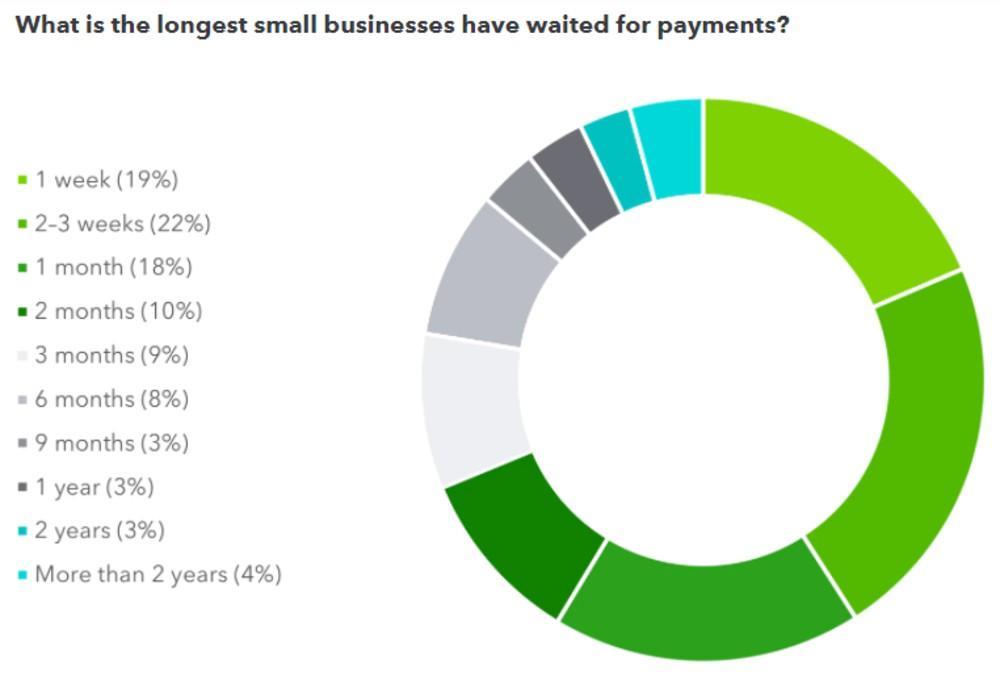

อย่างที่คุณสามารถจินตนาการได้ การดำเนินธุรกิจที่มีเงื่อนไขสินเชื่อเปิดประตูสู่ความท้าทายมากมาย ประการแรก สินเชื่อมีชื่อเสียงในการทำให้การชำระเงินล่าช้า ซึ่งทำให้ SMEs ต้องดิ้นรน

อย่างที่คุณสามารถจินตนาการได้ การดำเนินธุรกิจที่มีเงื่อนไขสินเชื่อเปิดประตูสู่ความท้าทายมากมาย ประการแรก สินเชื่อมีชื่อเสียงในการทำให้การชำระเงินล่าช้า ซึ่งทำให้ SMEs ต้องดิ้นรน

รูปแบบสุทธิ 30 อันดับแรก

คุณควรรู้ว่า net 30 ไม่ใช่เงื่อนไขเครดิตเดียวที่ธุรกิจของคุณสามารถใช้ได้ Net 10, 15 และ 60 เป็นข้อตกลงการชำระเงินล่าช้าอื่น ๆ ที่ใช้กันทั่วไป

เครดิตสุทธิ 10 กำหนดให้ผู้ซื้อต้องชำระค่าบริการภายใน 10 วัน เครดิตมักจะเป็นสถานการณ์ที่เป็นประโยชน์เมื่อต้องติดต่อกับลูกค้าที่ค่อนข้างใหม่ นอกจากนี้ยังเป็นตัวเลือกที่ดีสำหรับธุรกิจขนาดเล็ก เนื่องจาก net 30 อาจมีความเสี่ยงสูงสำหรับ freelancer และ solopreneur

สินเชื่อระยะสั้นสนับสนุนให้ลูกค้าซื้อบริการของคุณในขณะที่ลดความเสี่ยงของคุณ หากลูกค้าพิสูจน์ได้ว่าเชื่อถือได้หลังจากชำระเงินหลายครั้ง คุณสามารถอัปเกรดเป็นสุทธิ 15 หรือ 30

ในขณะเดียวกัน net 60 และ 90 เป็นตัวเลือกที่ดีกว่าสำหรับลูกค้าที่น่าเชื่อถือที่สุดของคุณ มันตอบแทนพวกเขาสำหรับความจงรักภักดีของพวกเขา

การขยายเครดิต 90 วันให้กับลูกค้าไม่ได้หมายความว่าคุณต้องรอครบ 90 วันจึงจะได้รับการชำระเงิน ลูกค้าสามารถชำระคืนเต็มจำนวนได้ก่อนครบ 90 วันดังกล่าว

Quick Sidenote: คุณเคยได้ยินเกี่ยวกับ Hectic หรือไม่? เป็นเครื่องมือใหม่ที่เราชื่นชอบสำหรับการ ทำงานอิสระอย่างชาญฉลาด ไม่ยาก การจัดการลูกค้า การจัดการโครงการ ใบแจ้งหนี้ ข้อเสนอ และอื่นๆ อีกมากมาย เฮคติกมีครบทุกอย่าง คลิกที่นี่เพื่อดูว่าเราหมายถึงอะไร

วิธีที่ดีที่สุดวิธีหนึ่งในการกระตุ้นให้ลูกค้าชำระเงินคืนเร็วขึ้นคือการแนบส่วนลดเข้ากับเงื่อนไข ตัวอย่างเช่น ในข้อตกลงสุทธิ 90 คุณสามารถรวมประโยคที่ให้ส่วนลดแก่ลูกค้า 4% หากพวกเขาชำระเงินภายใน 20 วัน

ตัวอย่างของข้อตกลงดังกล่าวคือ 1/10 Net 30 ผู้ค้าให้เครดิต 30 วันกับสัญญานี้ แต่ลูกค้าจะได้รับส่วนลด 1% หากชำระเงินภายใน 10 วัน

ธุรกิจบางแห่งคิดค่าธรรมเนียมเพื่อกีดกันการชำระเงินล่าช้า ซึ่งสมเหตุสมผลเมื่อคุณดูสถิติ จากรายงานของ PYMNTS พบว่า 27.5% ของธุรกิจที่ได้รับการชำระเงินล่าช้ามักพลาดกำหนดเวลาการชำระเงิน

คุณควรกำหนดค่าใช้จ่ายเหล่านั้นสำหรับการชำระเงินล่าช้ากับลูกค้าของคุณหรือไม่?

แน่นอน บทลงโทษที่ล่าช้าย่อมสนับสนุนให้ชำระเงินตรงเวลาอย่างแน่นอน แต่คุณต้องระมัดระวังในการดำเนินการและนำเสนอข้อกล่าวหา ค่าธรรมเนียมจำนวนมากอาจทำให้ผู้มีโอกาสเป็นลูกค้าหวาดกลัว นั่นจะทำให้เครดิตเทอมทั้งหมดไม่มีจุดหมาย

หากคุณตัดสินใจที่จะเพิ่มบทลงโทษล่าช้า ตรวจสอบให้แน่ใจว่าการลงโทษนั้นสมเหตุสมผลและสื่อสารอย่างสุภาพกับลูกค้าก่อนที่จะใช้นโยบาย

พยายามยืดหยุ่นเมื่อคิดค่าธรรมเนียมการชำระล่าช้าเช่นกัน หากลูกค้าเก่าพลาดกำหนดชำระเงิน คุณอาจไม่ต้องเสียค่าธรรมเนียม คุณสามารถสร้างความปรารถนาดีมากมายด้วยวิธีการดังกล่าว

ความแตกต่างระหว่าง net 30 กับครบกำหนดใน 30 วัน

สุทธิ 30 และครบกำหนดใน 30 วันส่วนใหญ่จะเหมือนกัน ทั้งสองเงื่อนไขคาดหวังว่าลูกค้าจะชำระยอดรวมที่เป็นหนี้ภายใน 30 วัน

ความแตกต่างจะเกิดขึ้นเมื่อมีการเสนอข้อตกลงการชำระเงิน Net 30 พร้อมส่วนลด ในกรณีดังกล่าว คำจะแสดงในรูปแบบ “ส่วนลด/วัน Net 30” ตัวอย่างที่ดีคือ “1/10 Net 30” ตามที่กล่าวไว้ข้างต้น

วิธีใช้ net 30 ในใบแจ้งหนี้ของคุณ

การใช้คำเช่น net 30 อาจไม่เป็นปัญหาเมื่อต้องรับมือกับธุรกิจที่จัดตั้งขึ้นเช่นเว็บไซต์อีคอมเมิร์ซ B2B อย่างไรก็ตาม บริษัท B2C ต้องระวังในการอธิบายนโยบายให้กับลูกค้า

ผู้บริโภคสามารถตีความ net 30 ได้หลายวิธี บางคนอาจจะคิดว่า 30 วันนับจากได้รับสินค้าหรือคำสั่งซื้อ คนอื่นจะถือว่าเป็นเวลา 30 วันนับจากวันที่ได้รับใบแจ้งหนี้ สิ่งที่สำคัญที่สุดคือ net 30 สามารถสร้างความสับสนได้

ดังนั้นคุณจะแก้ปัญหานั้นได้อย่างไร?

ขั้นแรก ตรวจสอบให้แน่ใจว่าลูกค้าทราบความหมายของคำนั้นและร่างข้อกำหนดอย่างชัดเจน ที่ที่ดีที่สุดที่จะใส่ net 30 ในใบแจ้งหนี้อยู่ในส่วนเงื่อนไขของใบแจ้งหนี้ของคุณ เป็นการดีที่จะแสดงรายการไว้สูงที่สุดหากคุณมีคำแนะนำในการชำระเงินหลายแบบ

นอกจากการทำให้คำนั้นชัดเจนแล้ว ให้คำที่ใช้มีความชัดเจนและสุภาพ ลูกค้าโดยเฉลี่ยจะมีปัญหาในการทำความเข้าใจว่า 2.5/20 net 30 หมายถึงอะไร ทำให้พวกเขาปวดหัวด้วยการให้คำอธิบายสั้น ๆ และกระชับถัดจากคำศัพท์

ข้อดีและข้อเสียของ net 30 คืออะไร?

พิจารณาข้อดีและข้อเสียของ net 30 ต่อไปนี้ ก่อนที่คุณจะเร่งขยายเงื่อนไขโดยหวังว่าจะดึงดูดลูกค้า

นี่คือข้อดี:

สามารถขยายฐานลูกค้าของคุณได้

การศึกษาที่น่าสนใจที่แบ่งปันโดย Business Wire รายงานว่าประมาณหนึ่งในสามของธุรกิจขนาดเล็กไม่สามารถทำบัญชีเงินเดือนและชำระค่าใช้จ่ายอันเนื่องมาจากปัญหากระแสเงินสด อันที่จริง 69% ของเจ้าของธุรกิจขนาดเล็กยอมรับว่านอนไม่หลับเนื่องจากปัญหาดังกล่าว

ปัญหากระแสเงินสดทำให้ธุรกิจสามารถจัดหาวัตถุดิบและสินค้าให้กับลูกค้าได้ยาก เป็นผลให้หลายบริษัทถูกบังคับให้ปิดร้านค้าหรือใช้เงินกู้ราคาแพงเพื่อเป็นเงินทุนในการดำเนินธุรกิจรายวัน

เงื่อนไขสินเชื่อระยะสั้นช่วยแก้ปัญหากระแสเงินสดที่ธุรกิจจำนวนมากต้องเผชิญ การเสนอตัวเลือกนี้แทบจะรับประกันได้ว่าคุณจะดึงดูดลูกค้าใหม่ได้ ตัวเลือกการชำระเงินที่ยืดหยุ่นทำให้พวกเขามีแรงจูงใจที่จะร่วมงานกับคุณ มันช่วยให้พวกเขาอยู่ได้และรอดพ้นจากเงินกู้ธุรกิจราคาแพง

สามารถเพิ่มยอดขายจากลูกค้าแต่ละราย

กี่ครั้งแล้วที่คุณพบว่าตัวเองใช้จ่ายเงินมากกว่าปกติเมื่อคุณชำระเงินด้วยบัตรเครดิต? การศึกษาหลายชิ้นที่ตรวจสอบพฤติกรรมการใช้จ่ายของผู้บริโภคเมื่อใช้บัตรเครดิตกับเงินสด พบว่าผู้คนใช้จ่ายมากขึ้นเมื่อพวกเขาสามารถเข้าถึงเครดิตได้

นักจิตวิทยาอธิบายปรากฏการณ์นี้ผ่านสิ่งที่พวกเขาเรียกว่าการมีเพศสัมพันธ์ ตัวอย่างเช่น เมื่อคุณใช้เงินสด คุณจะรู้สึกถึงต้นทุนของสินค้านั้น นั่นเป็นเพราะเงินออกจากกระเป๋าคุณ

ในทางกลับกัน เนื่องจากความล่าช้าระหว่างการซื้อสินค้าและการชำระค่าสินค้า การใช้เครดิตจึงทำให้รู้สึก "ไม่เจ็บปวด" ที่ทำให้คุณเต็มใจที่จะใช้จ่ายเงินมากขึ้น

แนวคิดเดียวกันนี้สามารถสังเกตได้ในธุรกิจ ลูกค้าที่ซื้อสินค้าด้วยเงินสดมีแนวโน้มที่จะใช้จ่ายน้อยกว่าที่พวกเขาจะใช้เครดิต ดังนั้น การให้ทางเลือกในการชำระเงินด้วยเครดิต เท่ากับว่าคุณสนับสนุนให้พวกเขาใช้จ่ายผ่านธุรกิจของคุณมากขึ้น

ดังที่กล่าวไว้ สิ่งสำคัญคือต้องทราบขีดจำกัดของเครดิตที่คุณควรให้แก่ลูกค้า สิ่งสำคัญเท่าเทียมกันคือต้องรู้ว่าลูกค้ารายใดน่าเชื่อถือพอที่จะสมควรได้รับเครดิตเทอมตั้งแต่แรก

มันสามารถทำให้คุณได้เปรียบเหนือคู่แข่งของคุณ

ในอุตสาหกรรมที่คู่แข่งของคุณเสนอให้สุทธิ 30 คุณเกือบจะจำเป็นต้องเสนอเงื่อนไขที่คล้ายคลึงกัน

หากคุณเป็นคนเดียวที่ให้เครดิต โอกาสที่คุณจะดึงดูดลูกค้าใหม่จากคู่แข่ง ซึ่งจะทำให้คุณมีข้อมูลเพียงพอในการสร้างฐานลูกค้าประจำก่อนที่ธุรกิจอื่นๆ จะตามทัน

การให้เครดิตแก่ลูกค้าอาจเป็นสิ่งที่ดี ธุรกิจขนาดเล็กจำนวนมากพึ่งพาเครดิตเพื่อความอยู่รอด

การระบาดใหญ่ในปี 2020 ทำให้การรับสินเชื่อเพิ่มมากขึ้น ในแบบสำรวจที่แบ่งปันโดย Bloomberg พบว่า 70% ของผู้ตอบแบบสอบถามยอมรับว่าใช้รูปแบบทางการเงินเพื่อสนับสนุนธุรกิจของตน ดังที่แสดงด้านล่าง

การเสนอเงื่อนไขเครดิตสุทธิช่วยให้คุณแข่งขันกับธุรกิจอื่นๆ ในอุตสาหกรรมและมอบประสบการณ์ที่ดียิ่งขึ้นให้กับลูกค้า

ข้อเสีย

สามารถลดกระแสเงินสดได้

เงื่อนไขสินเชื่อสามารถสร้างปัญหากระแสเงินสดที่ร้ายแรงสำหรับบริษัทของคุณ โดยเฉพาะอย่างยิ่งกับธุรกิจขนาดเล็กและขนาดกลาง

ในฐานะเจ้าของธุรกิจ คุณต้องพิจารณาว่าบริษัทของคุณสามารถรอการชำระเงินเป็นเวลา 30 วันได้หรือไม่ คุณต้องพิจารณาถึงความเป็นไปได้ที่ลูกค้าอาจไม่ชำระเงินตามกำหนดเวลา

หากความเสี่ยงในการเสนอสินเชื่อสูงเกินไป คุณควรใช้ระบบเงินสดล่วงหน้าแบบเดิมจะดีกว่า สิ่งสุดท้ายที่คุณต้องการคือการทำให้ธุรกิจของคุณล่มจมโดยเสนอวงเงินสินเชื่อที่ไม่ยั่งยืน

หากคุณต้องให้เครดิตเพื่อรักษาความสามารถในการแข่งขัน ให้พิจารณาตัวเลือกที่ดีที่สุดสำหรับบริษัทของคุณ ตัวอย่างเช่น แทนที่จะแจกเน็ต 30 ให้ใส่เน็ต 15 หรือ 10 แทน มันอาจจะไม่น่าดึงดูดเท่าเครดิต 30 วัน แต่ก็ดีกว่าไม่มีเลย นอกจากนี้ยังช่วยลดความเสี่ยงของปัญหากระแสเงินสด

มันเพิ่มการทำงานของคุณ

คุณจะต้องทำงานพิเศษหากคุณให้เครดิตกับลูกค้า ตัวอย่างเช่น คุณจะต้องหาวิธีติดตามเครดิตที่เสนอ เงินที่รอดำเนินการจากลูกค้าแต่ละราย วันที่ครบกำหนด ฯลฯ คุณอาจถูกบังคับให้ไล่ตามลูกค้าเพื่อขอชำระเงิน

แน่นอนว่าไม่มีปัญหาหากระบบดึงดูดลูกค้าใหม่และทุกคนชำระเงินตามกำหนดเวลา แต่ในความเป็นจริง ลูกค้าบางรายไม่จ่ายเงินตรงเวลา

การชำระเงินล่าช้าจะทำให้เกิดความยุ่งยากและค่าใช้จ่ายใหม่ ด้วยเหตุนี้ การจำกัดเงื่อนไขเครดิตเฉพาะลูกค้าที่เชื่อถือได้และเชื่อถือได้เท่านั้นจึงเป็นสิ่งสำคัญ ค่าธรรมเนียมล่าช้าอาจทำให้ลูกค้าชำระเงินตรงเวลา

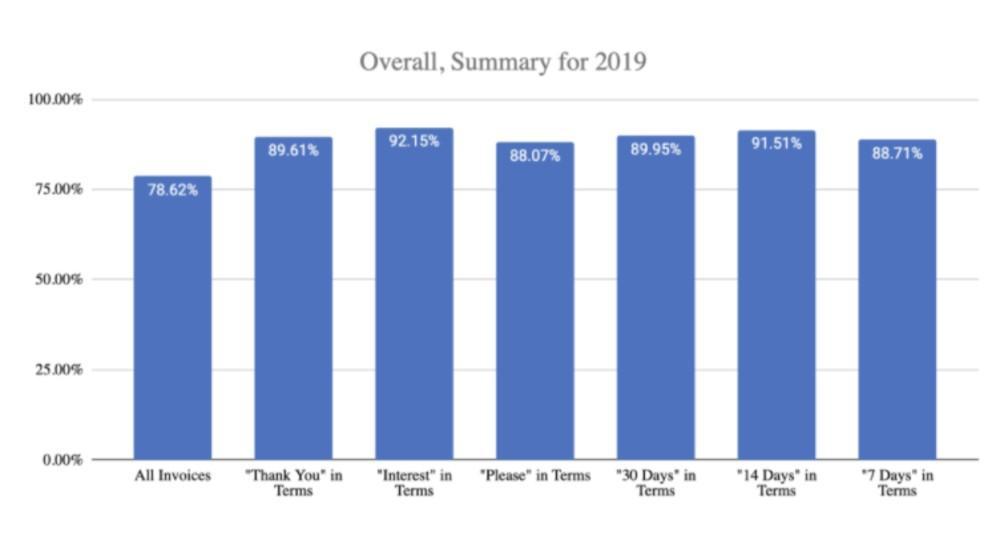

ตรวจสอบข้อมูลนี้จาก FreshBooks:

การสำรวจแสดงให้เห็นว่าการกล่าวถึงคำว่า "ดอกเบี้ย" ทำให้ลูกค้าชำระเงินตามใบแจ้งหนี้เต็มจำนวน 92.15% ของเวลาทั้งหมด ข้อมูลเปิดเผยว่าบทลงโทษเป็นวิธีที่มีประสิทธิภาพในการกีดกันการชำระเงินล่าช้า

อาจลดอัตรากำไรของคุณ

เงื่อนไขเครดิตสุทธิที่มีส่วนลดมักจะเพิ่มเพื่อส่งเสริมการชำระเงินที่รวดเร็ว นั่นเป็นกลยุทธ์ที่ดีและสมเหตุสมผล น่าเสียดายที่ส่วนลดใด ๆ จะกินผลกำไรของคุณ

นั่นอาจไม่ใช่ปัญหาสำหรับธุรกิจขนาดใหญ่ที่มีลูกค้าจำนวนมากหรืออัตรากำไรที่ดีซึ่งสามารถลดผลกำไรได้เล็กน้อย อย่างไรก็ตาม สำหรับนักแปลอิสระที่แทบจะไม่ได้ราคาและอาจจะขายสินค้าออนไลน์ การให้ส่วนลดนั้นยังห่างไกลจากอุดมคติ

Net 30 เหมาะกับคุณหรือไม่?

เมื่อดำเนินการอย่างถูกต้องแล้ว net 30 จะเป็นประโยชน์กับทุกธุรกิจอย่างแท้จริง อย่างไรก็ตาม ผลกระทบจะแตกต่างกันไปตามปัจจัยหลายประการ เช่น คำเฉพาะที่ใช้

ในการพิจารณาว่าการจัดเตรียมงานสำหรับบริษัทเฉพาะของคุณนั้นดีเพียงใด ให้ดูที่การเงินของธุรกิจของคุณและรายชื่อลูกค้า หากคุณสามารถรอ 15, 30 หรือ 60 วันสำหรับการชำระเงินได้ก็ดีและดี หากคุณทำไม่ได้ คุณควรหลีกเลี่ยงเงื่อนไขเครดิตเหล่านี้

หากคุณตัดสินใจที่จะใช้ net 30 ให้ตรวจสอบลูกค้าอย่างละเอียดก่อนให้เครดิต ตามหลักการแล้ว Net 30 ควรจำกัดเฉพาะลูกค้าที่เชื่อถือได้ซึ่งมีประวัติการชำระเงินตรงเวลา

บทสรุป

การรู้เกี่ยวกับประเภทของข้อตกลงการชำระเงินนั้นเป็นเรื่องที่คุ้มค่า ข้อตกลงการชำระเงินที่รอการตัดบัญชีสามารถช่วยผลักดันยอดขายและปรับปรุงการได้มาซึ่งลูกค้า เนื่องจากสิ่งเหล่านี้เป็นแรงจูงใจให้ผู้บริโภคทำธุรกรรมกับคุณ

Net 30 เป็นหนึ่งในข้อตกลงการชำระเงินที่คุณสามารถพิจารณาได้ หลายองค์กรทั่วโลกใช้เน็ต 30 การชำระเงินแบบรอตัดบัญชีช่วยให้คุณได้เปรียบในการแข่งขัน ช่วยให้คุณขยายฐานลูกค้าที่ภักดี และเพิ่มยอดขายจากลูกค้าแต่ละราย

ไม่ได้หมายความว่า net 30 ไม่มีความเสี่ยง การจัดสินเชื่ออาจส่งผลกระทบอย่างจริงจังต่อกระแสเงินสดของคุณ นอกจากนี้ยังอาจทำให้การดำเนินธุรกิจของคุณยุ่งยาก โดยเฉพาะอย่างยิ่งหากคุณเพิ่มวงเงินสินเชื่อให้กับลูกค้าที่ไม่ถูกต้อง

สุดท้ายแล้วจะใช้เน็ต 30 หรือไม่ ขึ้นอยู่กับความเต็มใจของธุรกิจที่จะรับความเสี่ยง กล่าวอีกนัยหนึ่งก็จะแตกต่างกันไปในแต่ละธุรกิจ อย่างไรก็ตาม ด้วยความช่วยเหลือของคู่มือที่ครอบคลุมนี้ เรามั่นใจว่าคุณจะทำการตัดสินใจที่ถูกต้องสำหรับธุรกิจฟรีแลนซ์ของคุณโดยเฉพาะ ดีที่สุด!

ให้บทสนทนาดำเนินต่อไป...

พวกเรากว่า 10,000 คนกำลังสนทนากันทุกวันในกลุ่ม Facebook ฟรีของเรา และเราอยากพบคุณที่นั่น เข้าร่วมกับเรา!