Netz 30: Was ist das? + Wie es sich auf Ihre Bezahlung als Freiberufler auswirken kann

Veröffentlicht: 2021-08-16Jede Rechnung enthält Zahlungsbedingungen. Das ist der Abschnitt, in dem der Händler angibt, wie der Kunde für Dienstleistungen oder Produkte bezahlen soll. Eine dieser Zahlungsbedingungen ist das, was Sie netto 30 nennen.

Net 30 ist ohne Zweifel eine der häufigsten, aber auch eine der am meisten missverstandenen und verwirrenden Zahlungsvereinbarungen. Sie sehen, viele Kunden sind Vorauskasse oder einen Kreditvertrag mit klarer Fälligkeit gewohnt.

Wenn Sie anfangen, Fachsprache wie „Netto 30“ zu verwenden, ist es fast garantiert, dass die Mehrheit Ihrer Kunden leer ausgeht. Fügen Sie Brüche wie „2/10 netto 30“ hinzu, und Sie werden beginnen, wie ein Astrophysiker zu klingen.

Dieser Leitfaden führt Sie durch die Vor- und Nachteile von netto 30. Zuerst erfahren Sie, was netto 30 ist und wie es sich von einer anderen gebräuchlichen Zahlungsbedingung unterscheidet, die als „fällig in 30 Tagen“ bezeichnet wird. Sie erhalten auch einen detaillierten Einblick in die Vor- und Nachteile der Verwendung dieser Zahlungsvereinbarung.

Am Ende dieser Überprüfung sollten Sie in der Lage sein zu wissen, ob net 30 für Ihr Unternehmen geeignet ist oder nicht. Lasst uns anfangen!

Was ist netto 30?

Net 30 ist eine übliche Zahlungsbedingung, bei der ein Unternehmen oder Händler dem Kunden 30 Tage Zeit gibt, um den geschuldeten Gesamtbetrag zu zahlen. Es handelt sich um eine Kurzform des Käuferkredits. Der Händler stellt die benötigten Produkte oder Dienstleistungen bereit, erstellt die Rechnung und wartet innerhalb von 30 Tagen auf die Zahlung.

Der Countdown in der Netto-30-Vereinbarung beginnt mit dem Datum, an dem die Rechnung erstellt wurde. Wochenenden und Feiertage sind von den 30 Tagen nicht ausgenommen. Es ist wichtig, diese Informationen an Ihren Kunden weiterzugeben, um Verwirrung und Missverständnisse in der Zukunft zu vermeiden.

Benötigen Sie mehr Kunden?

Holen Sie sich mehr freiberufliche Arbeit mit unserem KOSTENLOSEN Buch: 10 neue Kunden in 30 Tagen . Geben Sie unten Ihre E-Mail-Adresse ein und alles gehört Ihnen.

Aber warum sollte ein Unternehmen überhaupt eine solche Kreditlaufzeit verwenden?

Ein Geschäft auf Barbasis zu führen, hat viele Vorteile. Zunächst einmal müssen Sie die Transaktionsgebühren für Kredit- oder Debitkarten nicht bezahlen. Zweitens haben Sie immer Bargeld zur Hand.

Ein Cash-Upfront-System hat jedoch Einschränkungen. Banken berechnen Ihnen beispielsweise Gebühren für die Einzahlung von Geld auf Ihr Bankkonto. Darüber hinaus könnten Sie auf Probleme stoßen, wenn Sie in einem Markt tätig sind, in dem Kunden nur über begrenztes Kapital verfügen.

Verspätete Zahlungsbedingungen wie netto 30 helfen Unternehmen mit Kunden oder Kunden, die nicht das Geld haben, Waren oder Dienstleistungen im Voraus zu bezahlen. Darüber hinaus kann Ihre Möglichkeit, den Kredit zu verlängern, den entscheidenden Unterschied ausmachen, wenn ein potenzieller Kunde zwischen mehreren Anbietern wählt.

Wie Sie sich vorstellen können, öffnet die Führung eines Unternehmens mit Kreditbedingungen die Tür zu einer ganzen Reihe von Herausforderungen. Erstens sind Kredite berüchtigt dafür, dass sie zu Zahlungsverzug führen, was KMU in Schwierigkeiten bringt.

Wie Sie sich vorstellen können, öffnet die Führung eines Unternehmens mit Kreditbedingungen die Tür zu einer ganzen Reihe von Herausforderungen. Erstens sind Kredite berüchtigt dafür, dass sie zu Zahlungsverzug führen, was KMU in Schwierigkeiten bringt.

Top Netto 30 Variationen

Sie sollten wissen, dass 30 netto nicht die einzige Kreditlaufzeit ist, die Ihr Unternehmen verwenden kann. Net 10, 15 und 60 sind einige der anderen häufig verwendeten Zahlungsverzögerungsvereinbarungen.

Eine Gutschrift von 10 netto verpflichtet den Käufer, erbrachte Leistungen innerhalb von 10 Tagen zu bezahlen. Der Kredit ist in der Regel eine Win-Win-Situation, wenn es um relativ neue Kunden geht. Es ist auch eine anständige Option für kleine Unternehmen, da Netto 30 für Freiberufler und Solopreneurs sehr riskant sein kann.

Der kurzfristige Kredit ermutigt Kunden, Ihre Dienstleistungen zu erwerben und gleichzeitig Ihr Risiko zu minimieren. Wenn sich der Client nach mehreren Zahlungen als zuverlässig erweist, können Sie ihn auf netto 15 oder 30 upgraden.

In der Zwischenzeit sind net 60 und 90 die bessere Option für Ihre vertrauenswürdigsten Kunden. Es belohnt sie für ihre Treue.

Die Verlängerung eines 90-Tage-Kredits für einen Kunden bedeutet nicht unbedingt, dass Sie die vollen 90 Tage warten müssen, um Ihre Zahlung zu erhalten. Kunden können vor Ablauf dieser 90 Tage eine vollständige Rückzahlung vornehmen.

Kurze Randbemerkung: Haben Sie schon von Hectic gehört? Es ist unser neues Lieblingstool, um klüger und nicht schwieriger freiberuflich zu arbeiten. Kundenverwaltung, Projektmanagement, Rechnungen, Angebote und vieles mehr. Hektik hat es in sich. Klicken Sie hier, um zu sehen, was wir meinen.

Eine der besten Möglichkeiten, Kunden zu einer früheren Rückzahlung zu ermutigen, besteht darin, den Bedingungen Rabatte hinzuzufügen. Beispielsweise können Sie in eine Netto-90-Vereinbarung eine Klausel aufnehmen, die dem Kunden einen Rabatt von 4 % gewährt, wenn er innerhalb von 20 Tagen zahlt.

Ein Beispiel für eine solche Vereinbarung ist 1/10 Net 30. Der Händler gewährt mit diesem Vertrag einen Kredit von 30 Tagen, aber der Kunde erhält 1 % Rabatt, wenn er innerhalb von 10 Tagen bezahlt.

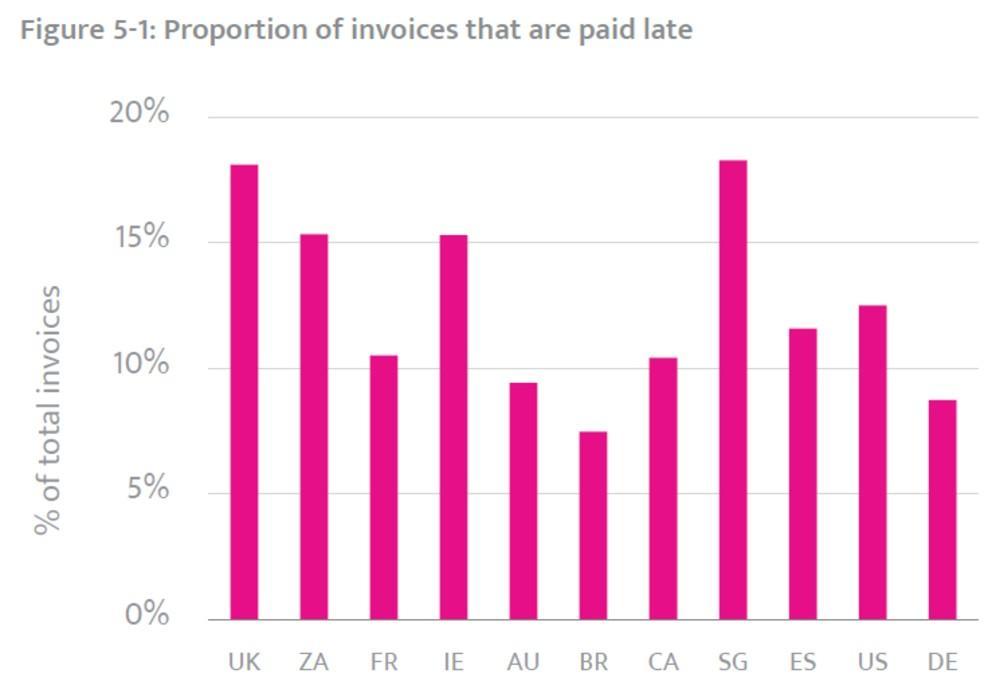

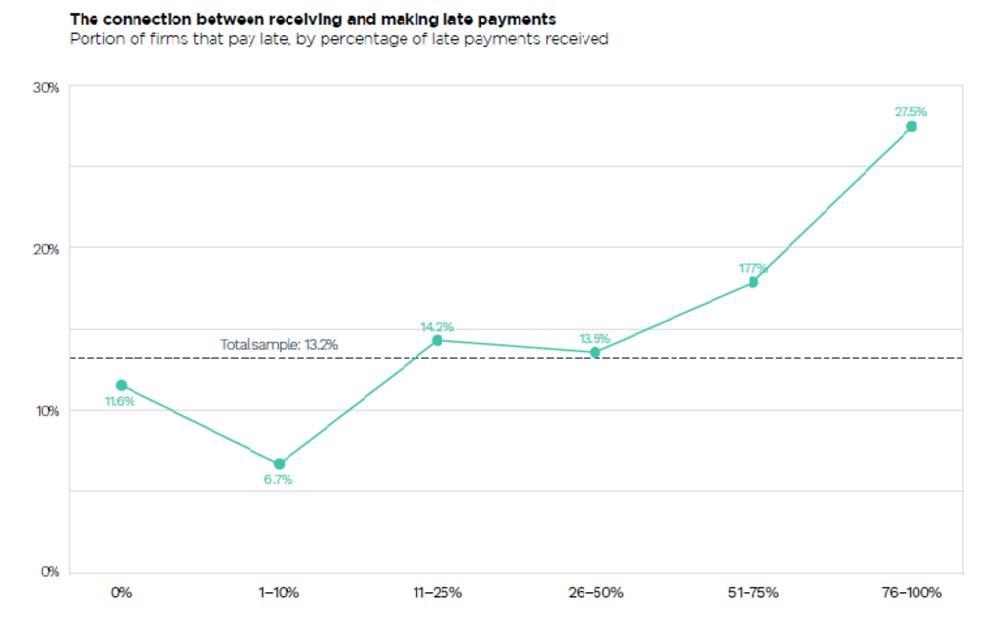

Einige Unternehmen erheben Gebühren, um verspätete Zahlungen zu verhindern, was sinnvoll ist, wenn Sie sich die Statistiken ansehen. Laut einem PYMNTS-Bericht versäumten 27,5 % der Unternehmen, die regelmäßig verspätete Zahlungen erhielten, ihre Zahlungsfristen.

Sollten Sie diese Gebühren für verspätete Zahlungen Ihren Kunden auferlegen?

Nun, verspätete Strafen würden sicherlich pünktliche Zahlungen fördern, aber Sie müssen vorsichtig sein, wie Sie die Gebühren angehen und präsentieren. Eine hohe Gebühr kann potenzielle Kunden abschrecken. Das würde die gesamte Kreditlaufzeit sinnlos machen.

Wenn Sie sich entscheiden, Verspätungszuschläge hinzuzufügen, vergewissern Sie sich, dass sie angemessen sind, und teilen Sie sie den Kunden höflich mit, bevor Sie die Richtlinie implementieren.

Versuchen Sie auch bei der Einführung von Gebühren für verspätete Zahlungen flexibel zu sein. Wenn ein langjähriger Kunde eine Zahlungsfrist versäumt, können Sie auf die Gebühr verzichten. Mit einem solchen Ansatz können Sie viel Wohlwollen generieren.

Die Differenz zwischen netto 30 und fällig in 30 Tagen

30 netto und fällig in 30 Tagen sind meistens gleich. Beide Bedingungen erwarten, dass ein Kunde den geschuldeten Gesamtbetrag innerhalb von 30 Tagen bezahlt.

Die Differenz entsteht, wenn eine 30-Netto-Zahlungsvereinbarung mit Rabatt angeboten wird. In solchen Fällen wird die Laufzeit in diesem Format „Rabatt/Tage netto 30“ angezeigt. Ein gutes Beispiel ist „1/10 Net 30“, wie oben besprochen.

So verwenden Sie netto 30 in Ihrer Rechnung

Die Verwendung von Begriffen wie net 30 ist möglicherweise kein Problem, wenn es um etablierte Unternehmen wie eine B2B-E-Commerce-Website geht. B2C-Unternehmen müssen jedoch vorsichtig sein, wenn sie den Kunden die Richtlinie erklären.

Verbraucher können net 30 auf so viele Arten interpretieren. Einige würden denken, dass es 30 Tage ab Erhalt der Ware oder Bestellung sind. Andere gehen davon aus, dass es 30 Tage ab dem Tag sind, an dem sie die Rechnung erhalten haben. Die Quintessenz ist, dass Netz 30 Verwirrung stiften kann.

Also, wie lösen Sie das?

Stellen Sie zunächst sicher, dass der Kunde weiß, was der Begriff bedeutet, und erläutern Sie die Bestimmungen klar. Der beste Ort, um 30 netto in eine Rechnung einzutragen, ist der Abschnitt mit den Bedingungen Ihrer Rechnung. Wenn Sie mehrere Zahlungsanweisungen haben, ist es gut, sie so hoch wie möglich aufzuführen.

Stellen Sie nicht nur sicher, dass der Begriff auffällig ist, sondern auch, dass die Formulierung glasklar und höflich ist. Der durchschnittliche Kunde wird es schwer haben zu verstehen, was 2,5/20 netto 30 bedeutet. Ersparen Sie ihnen die Kopfschmerzen, indem Sie neben dem Begriff eine kurze und prägnante Erklärung bereitstellen.

Was sind die Vor- und Nachteile von net 30?

Betrachten Sie die folgenden Vor- und Nachteile von net 30, bevor Sie in der Hoffnung, Kunden zu gewinnen, die Laufzeiten verlängern.

Hier sind die Vorteile:

Es kann Ihren Kundenstamm erweitern.

Eine interessante Studie von Business Wire berichtet, dass etwa ein Drittel der kleinen Unternehmen aufgrund von Liquiditätsproblemen keine Gehaltsabrechnungen durchführen und Rechnungen bezahlen können. Tatsächlich geben 69 % der Kleinunternehmer zu, dass sie aufgrund des Problems den Schlaf verlieren.

Liquiditätsprobleme erschweren es Unternehmen, Rohstoffe und Waren für ihre Kunden zu beschaffen. Infolgedessen sind viele Unternehmen gezwungen, entweder ihre Geschäfte zu schließen oder teure Kredite aufzunehmen, um das tägliche Geschäft zu finanzieren.

Kurze Kreditlaufzeiten lösen die Liquiditätsprobleme, die viele Unternehmen durchmachen. Durch die Bereitstellung dieser Option ist es fast garantiert, dass Sie neue Kunden gewinnen. Die flexible Zahlungsoption gibt ihnen einen Anreiz, mit Ihnen zusammenzuarbeiten. Es hilft ihnen, sich über Wasser zu halten und teure Geschäftskredite zu vermeiden.

Es kann den Umsatz jedes Kunden steigern.

Wie oft haben Sie festgestellt, dass Sie mehr Geld als sonst ausgeben, wenn Sie mit einer Kreditkarte bezahlen? Mehrere Studien, die das Ausgabeverhalten der Verbraucher bei der Verwendung von Kreditkarten im Vergleich zu Bargeld untersuchten, haben ergeben, dass Menschen mehr ausgeben, wenn sie Zugang zu Krediten haben.

Psychologen erklären dieses Phänomen durch das, was sie als Kopplung bezeichnen. Wenn Sie beispielsweise Bargeld verwenden, spüren Sie den Preis des Artikels. Das liegt daran, dass das Geld Ihre Tasche verlässt.

Auf der anderen Seite fühlt sich die Verwendung von Kredit aufgrund der Verzögerung zwischen dem Kauf eines Artikels und der Bezahlung der Ware „schmerzlos“ an. Das macht Sie bereit, mehr Geld auszugeben.

Das gleiche Konzept kann in Unternehmen beobachtet werden. Ein Kunde, der Waren in bar kauft, wird wahrscheinlich weniger ausgeben, als wenn er einen Kredit verwenden würde. Indem Sie eine Kreditzahlungsoption anbieten, ermutigen Sie sie daher, mehr für Ihr Unternehmen auszugeben.

Davon abgesehen ist es wichtig, die Grenzen zu kennen, wie viel Kredit Sie Ihren Kunden gewähren sollten. Ebenso wichtig ist es zu wissen, welche Kunden zuverlässig genug sind, um die Kreditlaufzeit überhaupt zu verdienen.

Es kann Ihnen einen zusätzlichen Vorteil gegenüber Ihren Mitbewerbern verschaffen.

In einer Branche, in der Ihre Konkurrenten netto 30 anbieten, sind Sie fast verpflichtet, ähnliche Konditionen anzubieten.

Wenn Sie zufällig der einzige Kreditgeber sind, werden Sie wahrscheinlich neue Kunden von Wettbewerbern gewinnen. Das sollte Ihnen genug Vorsprung verschaffen, um einen treuen Kundenstamm aufzubauen, bevor andere Unternehmen aufholen.

Kunden einen Kredit anzubieten kann eine gute Sache sein. Viele kleine Unternehmen sind auf Kredite angewiesen, um zu überleben.

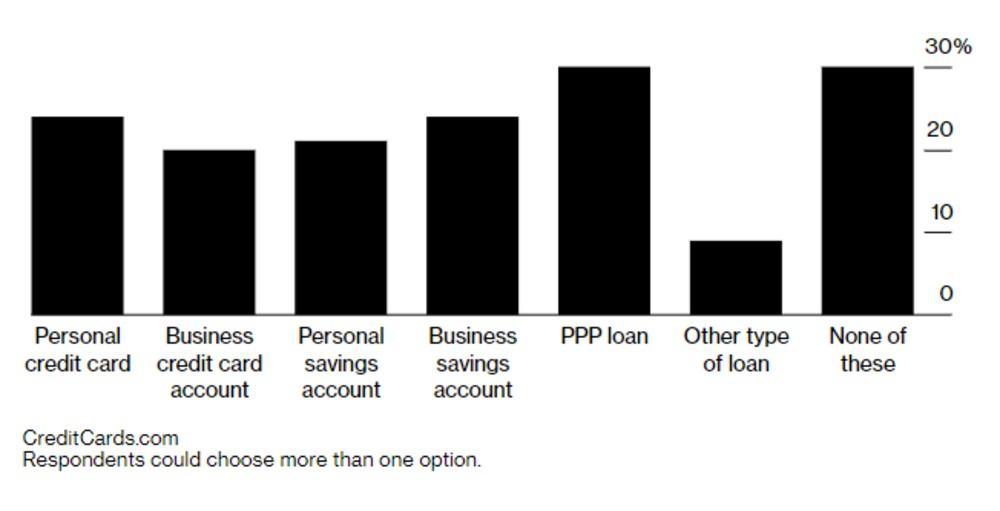

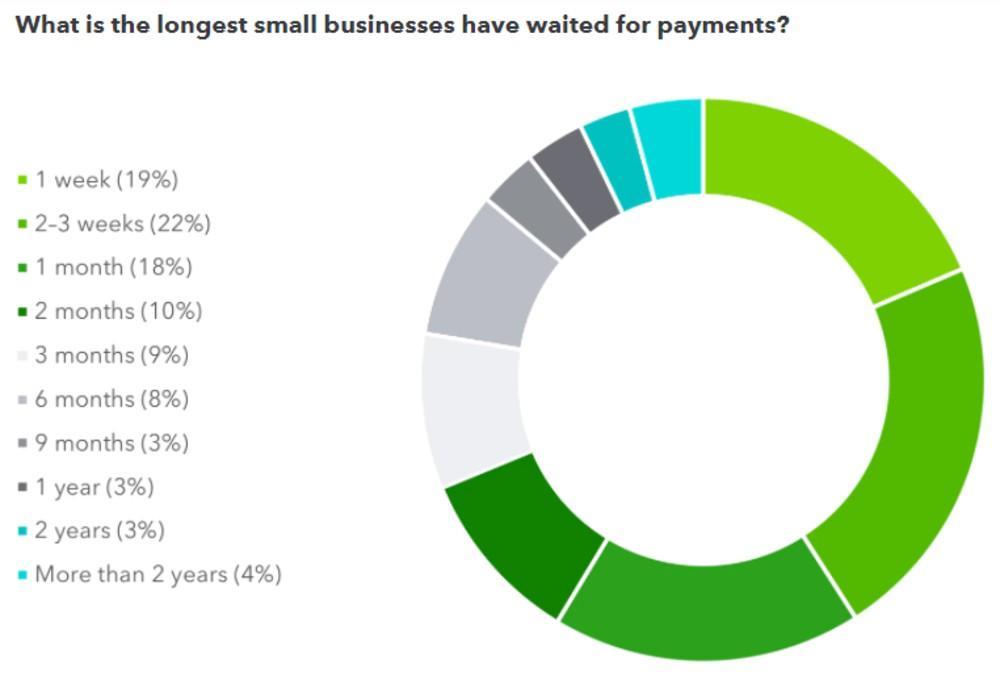

Die Pandemie von 2020 hat die Kreditaufnahme noch weiter erhöht. In einer von Bloomberg geteilten Umfrage gaben 70 % der Befragten zu, dass sie irgendeine Form von Finanzierung zur Unterstützung ihres Unternehmens nutzen, wie unten gezeigt.

Das Anbieten von Nettokreditkonditionen hilft Ihnen, mit anderen Unternehmen in der Branche zu konkurrieren und ein besseres Kundenerlebnis zu bieten.

Nachteile

Es kann den Cashflow reduzieren.

Kreditbedingungen können ernsthafte Liquiditätsprobleme für Ihr Unternehmen verursachen. Das ist vor allem bei kleinen und mittelständischen Unternehmen der Fall.

Als Geschäftsinhaber müssen Sie feststellen, ob Ihr Unternehmen 30 Tage auf die Zahlung warten kann. Sie müssen die Möglichkeit in Betracht ziehen, dass der Kunde die Zahlung nicht bis zur gesetzten Frist leistet.

Wenn die Risiken des Kreditangebots zu hoch sind, bleiben Sie besser beim traditionellen Vorauszahlungssystem. Das Letzte, was Sie wollen, ist, Ihr Geschäft zu ruinieren, indem Sie untragbare Kreditlinien anbieten.

Wenn Sie Kredite bereitstellen müssen, um wettbewerbsfähig zu bleiben, ziehen Sie die beste Option für Ihr Unternehmen in Betracht. Geben Sie beispielsweise statt 30 netto 15 oder 10 netto aus. Das ist vielleicht nicht so verlockend wie der 30-Tage-Kredit, aber besser als nichts. Außerdem verringert es das Risiko von Liquiditätsproblemen.

Es erhöht Ihre Arbeit.

Sie müssen zusätzliche Arbeit leisten, wenn Sie Kunden einen Kredit anbieten. Beispielsweise müssen Sie herausfinden, wie Sie angebotene Kredite, ausstehende Gelder von jedem Kunden, Fälligkeitstermine usw. nachverfolgen können. Sie könnten sogar gezwungen sein, Kunden hinterherzujagen, um Zahlungen anzufordern.

Das ist natürlich alles kein Problem, wenn das System neue Kunden anzieht und alle pünktlich zahlen. Aber realistischerweise zahlen einige Kunden nicht rechtzeitig.

Verspätete Zahlungen führen zu neuen Komplikationen und Kosten. Aus diesem Grund ist es wichtig, die Kreditbedingungen nur auf vertrauenswürdige und zuverlässige Kunden zu beschränken. Verzugsgebühren können Kunden dazu anregen, pünktlich zu zahlen.

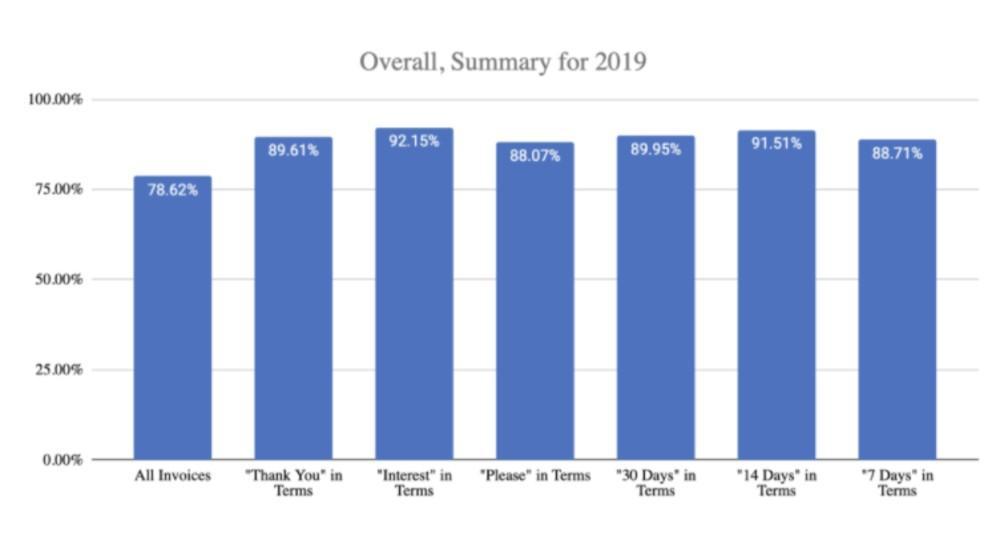

Schauen Sie sich diese Daten von FreshBooks an:

Die Umfrage ergab, dass die Erwähnung des Begriffs „Zinsen“ dazu führte, dass Kunden Rechnungen in 92,15 % der Fälle vollständig bezahlten. Die Daten zeigen, dass Strafen ein wirksames Mittel sind, um verspätete Zahlungen zu verhindern.

Es kann Ihre Gewinnmargen verringern.

Vergünstigte Nettokreditkonditionen werden in der Regel hinzugefügt, um schnelle Zahlungen zu fördern. Das ist eine schöne und vernünftige Strategie. Leider wird jeder Rabatt Ihren Gewinn schmälern.

Das ist vielleicht kein Problem für ein großes Unternehmen mit vielen Kunden oder guten Gewinnmargen, die es sich leisten können, die Gewinne leicht zu reduzieren. Für einen Freiberufler, der kaum rentabel ist und wahrscheinlich Produkte online verkauft, ist die Gewährung von Rabatten jedoch alles andere als ideal.

Ist netto 30 das Richtige für Sie?

Bei richtiger Implementierung kann net 30 praktisch jedem Unternehmen zugute kommen. Ihre Auswirkungen würden jedoch je nach mehreren Faktoren variieren, wie z. B. den verwendeten spezifischen Begriffen.

Um festzustellen, wie gut die Vereinbarung für Ihr spezielles Unternehmen funktionieren könnte, sehen Sie sich Ihre Geschäftsfinanzen und die Liste der Kunden an. Wenn Sie es sich leisten können, 15, 30 oder 60 Tage auf Zahlungen zu warten, schön und gut. Wenn Sie dies nicht können, sollten Sie diese Kreditbedingungen besser vermeiden.

Wenn Sie sich für Netto 30 entscheiden, überprüfen Sie die Kunden gründlich, bevor Sie einen Kredit gewähren. Idealerweise sollte net 30 auf vertrauenswürdige Kunden beschränkt sein, die nachweislich pünktlich zahlen.

Fazit

Es lohnt sich, die Arten von Zahlungsvereinbarungen zu kennen, die Ihnen zur Verfügung stehen. Zahlungsaufschubvereinbarungen können dazu beitragen, den Umsatz zu steigern und die Kundengewinnung zu verbessern, da sie als Anreiz für Verbraucher dienen, mit Ihnen Geschäfte zu tätigen.

Net 30 ist eine dieser Zahlungsvereinbarungen, die Sie in Betracht ziehen können. Viele Organisationen auf der ganzen Welt nutzen net 30. Zahlungsaufschub kann Ihnen einen Wettbewerbsvorteil verschaffen, Ihnen helfen, einen treuen Kundenstamm aufzubauen und den Umsatz jedes einzelnen Kunden zu steigern.

Das heißt nicht, dass net 30 ohne Risiken ist. Kreditvereinbarungen können Ihren Cashflow ernsthaft beeinträchtigen. Es kann auch Ihren Geschäftsbetrieb erschweren, insbesondere wenn Sie Kreditlinien an die falschen Kunden vergeben.

Ob man net 30 einsetzt oder nicht, hängt letztlich von der Risikobereitschaft des Unternehmens ab. Mit anderen Worten, es wird von einem Unternehmen zum nächsten variieren. Wir sind jedoch zuversichtlich, dass mit Hilfe dieses umfassenden Leitfadens insbesondere Sie die richtige Entscheidung für Ihr freiberufliches Unternehmen treffen werden. Alles Gute!

Das Gespräch am laufen halten...

Über 10.000 von uns unterhalten sich täglich in unserer kostenlosen Facebook-Gruppe und wir würden uns freuen, Sie dort zu sehen. Begleiten Sie uns!