Istoria și evoluția serviciilor bancare mobile

Publicat: 2021-08-18Cu toții ne amintim că am așteptat prea mult la cozile bancare doar pentru a procesa o tranzacție sau pentru a ne verifica soldul bancar. Mergem în continuare la bancă, dar cei mai mulți dintre noi o fac din diferite motive. Revoluția smartphone-urilor a adus schimbări semnificative în sistemul bancar din întreaga lume. Pe măsură ce tehnologia avansează, întreprinderile, piețele și sistemele trebuie să se adapteze la schimbări și să urmeze tendințele. În acest articol, vom explora expansiunea și evoluția serviciilor bancare mobile și modul în care aceasta influențează experiența noastră bancară în 2021.

Mobile Banking Introducere

Înainte de a ne aprofunda în chestiune, să lămurim ce este mobilul bancar. Operațiunile bancare online sau net banking includ plăți electronice prin intermediul site-ului sau al aplicației cu acces la internet al instituției financiare. Pur și simplu, pe scurt, plătind prin internet . A revoluționat industria bancară din întreaga lume.

Ceea ce puteți face ca client a depășit așteptările inițiale. Printre multe alte servicii, ai la dispoziție transferul și depozitul de bani, gestionarea conturilor, plata facturilor, comunicarea cu departamentul de relații cu clienții băncii și multe altele.

Pe măsură ce aceste servicii bancare mobile au devenit atât de răspândite, băncile de obicei nu taxează clienții pentru ele suplimentar. Dacă o fac, prețul este simbolic și în mare parte nesemnificativ.

Cum funcționează banca mobilă

Pe măsură ce serviciile bancare s-au mutat pe tărâmul online, numărul vizitelor zilnice la bănci a scăzut drastic. Membrii băncii pot efectua cu ușurință tranzacții simple ei înșiși urmând procedura simplă din aplicația lor bancară. Dar cum se adună toate acestea?

Pentru a activa serviciile bancare mobile, vizitați sucursala băncii locale. Îți vor crea un cont și vor instala aplicația pe smartphone, tabletă sau computer. După ce furnizați informații personale de bază, obțineți OTP sau o parolă unică. Folosiți-l pentru a accesa contul și apoi setați un ID de utilizator permanent și o parolă personalizată. Aceste informații vă vor oferi acces la contul dvs. și la serviciile bancare mobile pe care banca dumneavoastră le oferă .

Serviciile bancare mobile pot fi împărțite în tranzacționale și non-tranzacționale .

Serviciile non-tranzacționale includ în principal următoarele:

- Verificarea tranzacțiilor recente

- Vizualizarea informațiilor despre cont și a istoricului

- Verificarea rezumatului contului și a soldurilor curente

- Descărcarea formularelor bancare și extraselor bancare

- Solicitarea de carduri de debit sau carnete de cecuri

Serviciile tranzacționale includ:

- Transfer și depozit de fonduri

- Tot felul de plăți

- Investiții

Nu toate serviciile sunt disponibile online, așa că vizitarea unei sucursale bancare este uneori o necesitate. Concluzia aici este că cozile sunt mult mai mici, iar funcționarii băncii vă pot dedica mai mult timp pentru a vă ajuta cu nevoile băncii.

Mobile banking în cifre

Am extras câteva rate și procente interesante pentru a demonstra importanța și vastitatea e-banking-ului în 2021.

- 82% dintre clienții băncilor consideră că aplicația de mobile banking poate ajuta la îmbunătățirea situației lor financiare

- Potrivit Statista, 90% dintre utilizatorii din SUA folosesc aplicații mobile banking pentru a-și verifica soldurile, 79% o fac pentru a vedea tranzacțiile recente, 59% pentru a plăti facturile și 57% pentru a efectua transferuri.

Continuând cu datele statistice:

- 62% dintre respondenți au spus că ar dori să vadă programe de loialitate în aplicațiile mobile banking

- Până în 2006, 80% din toate băncile din SUA au furnizat servicii bancare mobile

- Statisticile digital banking prevăd că numărul total de utilizatori online și mobile banking va depăși 3,6 miliarde până în 2024

- Studiul Mobile Banking Competitive Edge de la Business Insider Intelligence a constatat că 89% dintre respondenți folosesc servicii bancare mobile, iar acest procentaj crește la 97% atunci când millennialii sunt în discuție.

Istoria online banking

Este timpul să ne întoarcem în timp și să explorezi cum a apărut și cum s-a dezvoltat de-a lungul anilor operațiunile bancare mobile.

- Înainte ca internetul să fie un lucru (vorbim despre anii 1980 aici), serviciile bancare mobile erau denumite și SMS banking , deoarece era operat în principal prin SMS sau mesaje text.

- Prima bancă care a oferit servicii bancare prin internet a fost The Bank of Scotland . A folosit un televizor și un telefon pentru a trimite transferuri și pentru a plăti facturile. Se numea „Homelink” și a stat la baza a ceea ce astăzi numim internet banking

- În 1994, Stanford Federal Credit Union a devenit prima instituție financiară din Statele Unite care a oferit servicii bancare prin internet tuturor clienților săi.

- În 1996, a fost înființată prima bancă numai pe internet, Netbank . Și-a servit bine clienții în primele zile, dar a fost închis în 2007

- În 1999, Bank of Internet USA a jucat un rol major în direcția dezvoltării băncilor. Ei au făcut tot posibilul oferind beneficii substanțiale utilizatorilor lor în comparație cu băncile tradiționale. Ratele mai mari ale dobânzilor, o gestionare mai bună a contului și transferul bancar online au făcut o mare diferență. Publicul a devenit activ interesat de online banking, dar totuși, nu toată lumea avea acces deschis la internet banking.

- Sfârșitul anilor 2000 a adus ascensiunea smartphone-urilor cu sisteme de operare Android și iOS

- În 2008, a fost inventat Bitcoin

- În 2011, Google Wallet a fost lansat

- În 2014, este inventat Apple Pay, urmat de Samsung Pay în anul următor

Cu smartphone-urile, am asistat la nașterea primelor aplicații de internet banking și a noilor modalități de procesare a plăților care au contribuit și mai mult la expansiunea rapidă a online banking. Plățile fără contact au devenit o apariție standard în fiecare magazin cu amănuntul și nu mai reprezintă o noutate.

Serviciul bancar online a devenit atât de răspândit încât clienții se așteaptă să aibă servicii bancare online oferite gratuit sau pentru o taxă foarte mică. Băncile care nu practică asta își pierd clienții.

Factorii evoluției mobile banking

Evoluția industriei bancare a adus schimbări în experiența clienților. Am acoperit deja istoria acestui proces. Să reflectăm acum la motivele acestei schimbări și la rezultatele care au avut loc în timpul expansiunii online banking.

Avansarea tehnologiei

Accesibilitatea tehnologiei de-a lungul anilor a dus la schimbări bruște în multe sisteme, nu numai în industria bancară. După cum am menționat anterior, dezvoltarea smartphone-urilor, care în zilele noastre sunt mult mai mult decât aparate pentru efectuarea de apeluri telefonice, ne-a permis să trecem la banca digitală.

Potrivit Statista, penetrarea globală a smartphone-urilor a ajuns la 46,45% în 2020. În următorii ani, se estimează că acest procent va merge mai mult în sus.

De asemenea, merită menționat faptul că băncile operează cu un software mult mai bun decât înainte și, în fiecare an, aduce noi upgrade-uri și îmbunătățiri sistemului.

Infrastructură de bani mobil în creștere

Multe bănci importante au făcut deja investiții substanțiale pentru a-și extinde capacitățile de servicii bancare mobile . Instituțiile financiare mai mici și unele entități nebancare au început, de asemenea, să caute modalități de a valorifica acest spațiu în creștere rapidă.

Aceste entități nebancare includ operatori de rețea de telefonie mobilă, procesoare de carduri de credit și servicii online de finanțare personală.

Schimbarea nevoilor și preferințelor clienților

Așteptarea la rând cu numărul dvs. de intrare nu mai este ceva de care clienții ar trebui să-și facă griji. Sunt șanse ca aceștia să își poată rezolva singuri toate sarcinile bancare prin intermediul aplicației de pe smartphone-ul lor. Nivelul de confort pe care îl aduce serviciile bancare online s-a dovedit a fi extrem de valoros pentru clienții care își pot accesa conturile în moduri eficiente în timp și fără efort .

Caracteristici și servicii inovatoare

Odată cu dezvoltarea serviciilor bancare online, băncile au avut șansa de a-și moderniza sistemele și de a-și prioritiza mai bine activitățile. Pe măsură ce banca digitală a preluat controlul, băncilor au fost adăugate noi funcții. Toate cu același scop: oferirea unui confort maxim clienților, extinzându-și posibilitățile și introducând noi servicii și/sau produse pe piață.

Aceste inovații sunt momeala pentru clienți noi și pentru păstrarea celor existenți. În vremuri în care multe sunt disponibile și posibile, băncile concurează pentru piață la fel ca toate celelalte sectoare.

Creșterea pieței și a accesibilității

Internet banking permite băncilor să ajungă la un public mai larg care nu locuiește neapărat aproape de bancă. Aceasta este o veste excelentă pentru clienții care au dorit să se alăture unei anumite bănci, dar nu au putut, deoarece nu exista o bancă locală în orașul sau orașul lor. Băncile pot ajunge acum la mult mai mulți clienți potențiali. Vânzarea în sus și vânzarea încrucișată a produselor este acum mult mai ușoară.

Monetizarea analizei clienților

Tehnologia modernă oferă o perspectivă asupra obiceiurilor detaliate de cheltuieli ale fiecărui client. Băncile pot urmări cu ușurință fiecare achiziție sau tranzacție și pot folosi aceste date în avantajul lor. Mai mult, băncile creează adesea oferte cu retaileri care au nevoie de astfel de informații pentru a-și personaliza produsele și pentru a observa schimbările din piață.

Atunci când băncile vând astfel de informații retailerilor, datele personale și identitatea fiecărui client sunt protejate. Vom discuta mai târziu problema securității. Deocamdată, este important de menționat că băncile sunt foarte precaute cu informațiile confidențiale . De asemenea, băncile folosesc aceste date pentru a-și îmbunătăți capacitățile de a achiziționa noi clienți, de a oferi servicii mai bune pentru clienți și de a îmbunătăți capacitățile de luare a deciziilor.

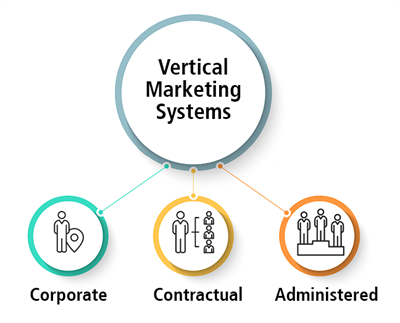

Un canal grozav pentru marketing vertical

Banca online poate fi folosită ca un canal de marketing eficient. Băncile comunică cu clienții lor prin notificări push, oferindu-le produse și servicii noi. Unele dintre cele mai populare oferte includ noi tipuri de planuri de economisire, pachete de asigurare sau oferte de împrumut.

Cu datele clienților la îndemână, băncile pot implementa cu ușurință marketingul vertical și pot crea campanii de marketing foarte bine direcționate.

Reduce costurile și economisește timp

Pe măsură ce cea mai mare parte a volumului de muncă a fost digitalizat, este mai puțin nevoie de materiale fizice, cum ar fi hârtia. Băncile nu se mai îneacă în plicuri și hârtii care economisesc spațiu, dar susțin și mișcările ecologice .

Funcționarii băncii au acum mult mai mult timp pentru întâlniri individuale cu clienții, în timp ce clienții nu se mai obosesc să aștepte la cozi. Fluxul de lucru general este mai fluid și mai eficient, ceea ce ajută, de asemenea, la o experiență mai bună pentru clienți.

Beneficiile și avantajele utilizării Mobile Banking

Banca online nu mai este un privilegiu, ceva neobișnuit sau neașteptat. Dacă nu utilizați servicii bancare mobile, iată câteva motive pentru care cu siguranță ar trebui.

Nu costă aproape nimic, sau literalmente nimic

Asa este. Serviciile bancare mobile sunt aproape întotdeauna gratuite pentru toți clienții băncii. Acest lucru a permis băncilor să economisească costurile operaționale și să ofere servicii la un preț mult mai ieftin. Aproape 70% dintre clienți caută servicii consistente de banking online și mobil atunci când aleg o bancă.

Serviciile bancare online sunt întotdeauna disponibile

De câte ori te-ai dus la bancă doar ca să găsești ușa închisă în fața ta? Ați avut vreodată nevoie de bani, dar nu ați putut ajunge la ei pentru că era o sărbătoare națională sau religioasă? Da, băncile nu funcționează când avem nevoie de ele, dar cu web banking, este diferit. Puteți transfera sau depune bani în orice moment, 24/7 fără să vă faceți griji cu privire la programul de lucru.

Ești la câteva secunde de a-ți termina sarcina

Procesele din online banking sunt rapide. Dacă transferați bani dintr-un cont în altul, va dura doar câteva secunde înainte ca banii să fie transferați. Cu serviciile bancare online, nu există coadă, totul este atât de ușor și rapid.

O modalitate ușoară de a vă plăti facturile

Asa este! Nu trebuie să petreceți timp la coadă. Câteva secunde și câteva clicuri sunt tot ceea ce este necesar pentru a vă plăti facturile. Poate deveni și mai bine. Puteți seta facturile să fie plătite automat. Astfel nu va trebui să vă faceți griji dacă le-ați plătit sau nu.

O experiență mai bună pentru clienți

Serviciile bancare online sunt ușor de utilizat. Acestea sunt adaptate clienților și puteți ține pasul cu starea contului dvs. în timp real și puteți achiziționa soluții personalizate în cel mai scurt timp. De asemenea, aplicațiile mobile banking pot îmbunătăți experiența generală a clienților. Capacitatea de a accesa informații în doar câteva clicuri de pe smartphone-urile noastre a schimbat modul în care ne accesăm conturile bancare. Cu o aplicație bancară mobilă, clienții își pot verifica soldurile bancare, transfera fonduri sau pot efectua plăți mobile în doar o secundă.

Surse suplimentare de venit

Instituțiile financiare pot genera venituri suplimentare oferind servicii cu valoare adăugată în aplicații, cum ar fi oferte de vânzare cu amănuntul sau asigurare de călătorie. Clienții care folosesc aplicații mobile banking sunt mai implicați în activități bancare decât clienții exclusiv din sucursale și folosesc mai multe produse.

Provocările web banking-ului în 2021

Chiar dacă serviciile bancare mobile au înregistrat o creștere masivă în ultimii 30 de ani, nu este încă atât de dezvoltat pe cât ar putea fi. Mai multe obstacole o împiedică să fie o opțiune bancară de succes incontestabil.

1. Neconștientizarea și scepticismul

Nu toată lumea se simte în siguranță dacă își pune banii în mâinile tehnologiei. Generațiile mai în vârstă sunt în mare parte rezervate, păstrând vechile modalități și acordându-și încrederea soluțiilor bancare tradiționale. Motivul poate fi că nu înțeleg pe deplin conceptul de online banking sau că au avut experiențe negative în ceea ce privește online banking.

În plus, problema ar putea fi tehnologia în sine. Este esențial să educăm generațiile mai în vârstă și cei sceptici cu privire la beneficiile pe care le obțin cu serviciile bancare mobile , dar și modul în care utilizarea serviciilor bancare mobile poate fi un pas în direcția corectă pentru aceștia ca clienți.

2. Scalabilitatea platformei

Ceea ce vedem când observăm online banking este doar un mic procent din întregul sistem, care este gigantic și extrem de complicat. Dezvoltatorii de aplicații bancare mobile terță parte și băncile trebuie să creeze software care să accepte mai multe sisteme de operare mobile , cum ar fi iOS, Android, Windows etc.

De asemenea, acest software nou creat trebuie să fie compatibil cu diferite dispozitive (smartphone, computere, tablete...). O singură eroare poate cauza blocarea sau oprirea întregului sistem. Trebuie să fi fost într-o situație în care nu ai putut acționa pentru că a existat o defecțiune în sistem, nu? Acesta este următorul număr.

3. Probleme tehnice

Platformele online îndeplinesc toate sarcinile operaționale, inclusiv transferurile de numerar, înregistrarea tranzacțiilor și stocarea informațiilor. Problemele tehnice pot duce la pierderea unor sume uriașe de bani sau chiar la deteriorarea permanentă a sistemului.

4. Crearea de parteneriate

O bancă nu este o entitate independentă. Ei sunt în relație constantă cu furnizorii de telecomunicații, rețelele sociale, comercianții cu amănuntul și comercianții, furnizorii de analize de date, producătorii de dispozitive mobile și multe altele.

Un exemplu de astfel de parteneriate ar fi comunicarea cu comercianții pentru a introduce terminale POS care să permită clienților să plătească prin intermediul telefoanelor mobile.

5. Dificultăţi de integrare

Este o provocare uriașă crearea unui sistem care să accepte toate monedele și metodele de plată . Unii folosesc carduri de credit, alții carduri de debit, Paypal, portofele electronice, lista poate continua. O altă dificultate este tratarea cu mai multe valute, tranzacții transfrontaliere, diferite conturi bancare, entități comerciale și restricții de reglementare.

Aplicații bancare mobile: ușurează operațiunile bancare online

Ai ghicit! Deoarece există o aplicație pentru orice, desigur, există nu una, ci multe aplicații diferite specializate pentru internet banking. Majoritatea acestor aplicații oferă utilizatorilor un nivel ridicat de personalizare.

Potrivit studiului Accenture din 2019, 80% dintre utilizatorii de servicii bancare mobile ar fi dispuși să partajeze date în schimbul unor servicii personalizate și convenabile .

Securitatea este întotdeauna primul lucru pe care oamenii îl pun cu privire la orice lucru online. Securitatea serviciilor bancare online ar trebui să fie cu adevărat o prioritate pentru fiecare companie de dezvoltare a aplicațiilor bancare mobile, deoarece 28% dintre clienții băncilor cred că serviciile bancare mobile și online nu sunt sigure. Mulți vor fi de acord că securitatea banilor tăi este mai importantă decât designul aplicației, nu?

Iată câteva sfaturi de bază de securitate bancare online pe care ar trebui să le aveți în vedere pentru o protecție suplimentară:

- Ștergeți toate modulele cookie atunci când utilizați site-uri web bancare pe dispozitive publice

- Creați o parolă dificilă care este imposibil de ghicit sau copiat

- Nu oferi niciodată informațiile tale personale și bancare, cu excepția funcționarilor de la bancă și a persoanelor în care ai încredere

- Nu răspunde niciodată la e-mailuri sau mesaje text care solicită informații sensibile despre cont

Majoritatea aplicațiilor bancare online necesită un fel de autentificare sau autentificare biometrică pentru a efectua orice activitate bancară.

Mobile Banking: un nou val de bănci numai pentru mobil

Adoptarea serviciilor bancare mobile a dus la ca câteva bănci să încerce să se poziționeze ca pionierii unui nou tip de bancă: numai pentru mobil. În timp ce toate băncile majore oferă o anumită formă de servicii bancare mobile, fie cu o aplicație pentru smartphone, fie cu un site web mobil, acești noi jucători din domeniul bancar oferă doar soluții digitale și nu au o singură sucursală fizică.

Banca Axos

Axos este un serviciu bancar mobil complet, fără sucursale și comisioane exorbitante. Această bancă online nu percepe comisioane lunare pentru contul său de verificare și economii și are cerințe de depozit minime mai mici decât concurenții săi.

Aveți multe opțiuni din care să alegeți atunci când vă deschideți contul Axos. Este o bancă online cu servicii complete, cu conturi de verificare, de economii și de piață monetară, precum și certificate de depozit (CD), împrumuturi și opțiuni de investiții.

Revolut

În Europa, una dintre cele mai populare bănci online este Revolut, fondată în 2015 la Londra, Anglia. Revolut oferă servicii bancare, inclusiv conturi bancare GBP și EUR, carduri de debit, schimb valutar fără comisioane, tranzacționare cu acțiuni, schimb de criptomonede și plăți mobile peer-to-peer.

Revolut acceptă retrageri de la bancomate în 120 de valute . Plățile în weekend implică o taxă suplimentară de 0,5 – 2% din cauza fluctuațiilor cursului de schimb. De asemenea, oferă acces la criptomonede precum Bitcoin, Ethereum sau Litecoin. Crypto nu poate fi depus sau cheltuit, doar convertit înapoi în fiat în interiorul Revolut.

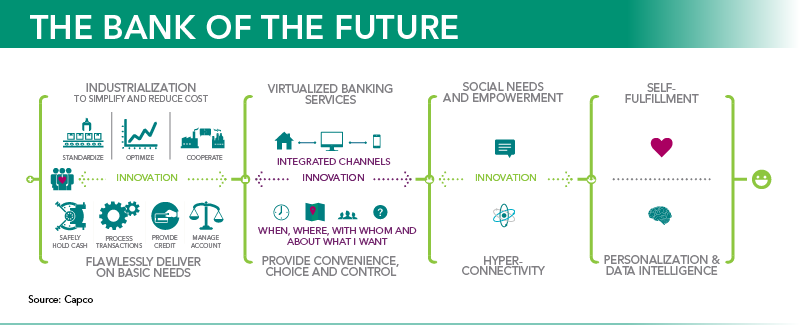

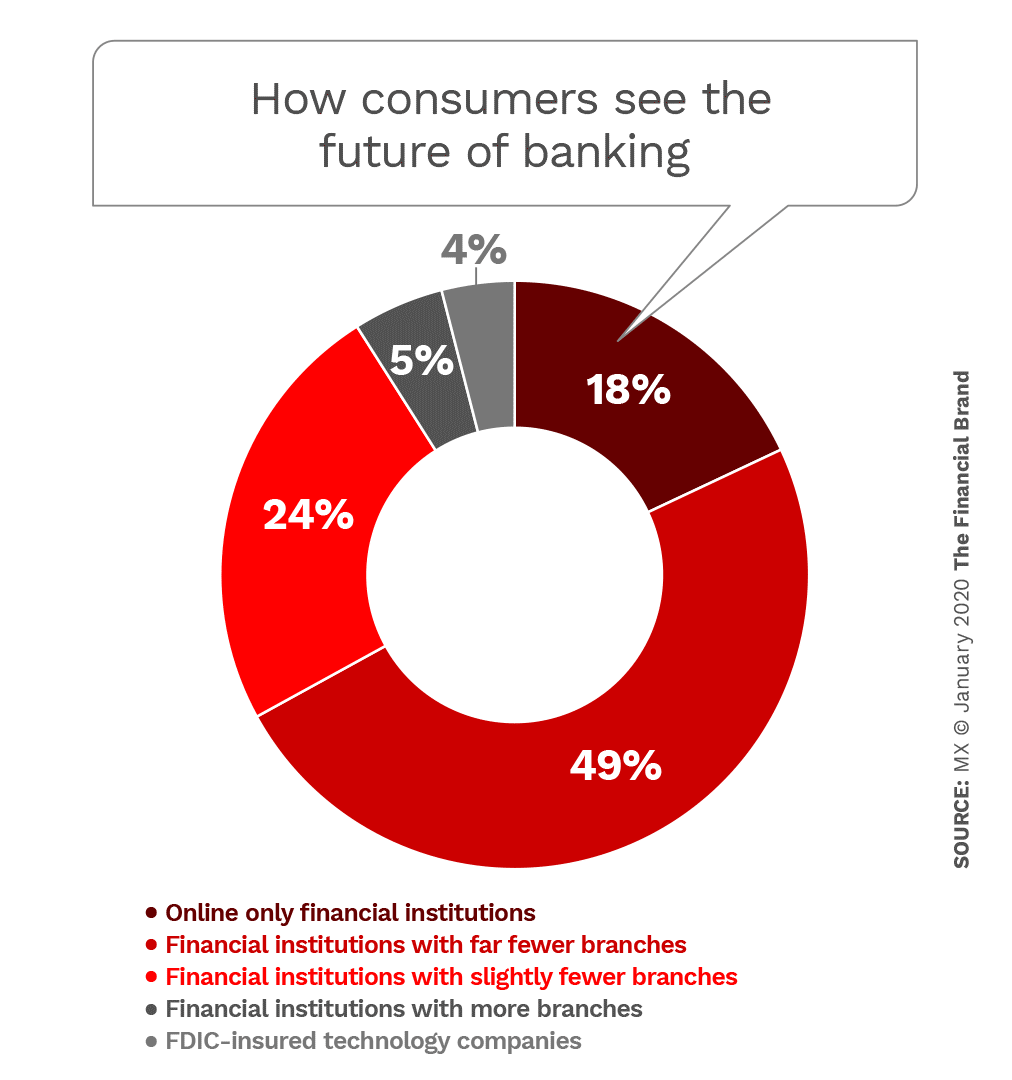

Viitorul Mobile Banking

Evoluția serviciilor bancare mobile a început, odată cu introducerea securității biometrice, economii inteligente automate și analize profunde ale cheltuielilor. Deci, la ce ne putem aștepta în viitorul apropiat?

Pe măsură ce capacitățile asistentului digital devin mai inteligente cu fiecare actualizare a sistemului de operare, utilizatorii nici măcar nu vor trebui să atingă dispozitivele lor; comenzile vocale vor permite utilizatorilor să-și gestioneze conturile bancare, să efectueze plăți și să-și analizeze cheltuielile.

Bancherii vor trebui să dobândească o înțelegere mult mai profundă a clienților lor și să promoveze servicii care depășesc tranzacțiile. Conectarea datelor din aplicații terță parte, aflarea despre obiceiurile de economisire ale clienților și analizarea comportamentelor de cheltuieli ale clienților vor permite băncilor să creeze profiluri complete ale persoanelor și să conducă la interfețe inteligente puternice.

Acest lucru va avea ca rezultat instrumente complexe de gestionare a portofoliului care le permit utilizatorilor să obțină analize complexe de risc privind investițiile pe termen lung și asistență atunci când solicită credite ipotecare sau investesc pe piețele emergente, obligațiuni cu randament ridicat sau obligațiuni bursiere.

Întrucât unul din trei adulți se bazează pe serviciile bancare mobile în 2020, clienții împing băncile într-o direcție dacă doresc să supraviețuiască: să devină mobil. Nu ezitați să contactați experții noștri pentru a vă spune mai multe despre generatorul de aplicații Shoutem și despre opțiunile de aplicații personalizate.