Web3 は決済の未来にどのように革命を起こしていますか?

公開: 2023-01-05販売先が企業であろうと消費者であろうと、消費者の習慣の変化は多くの人にとって困難であり、心配事です。 この懸念は理解できますが、プロバイダーはこれを危険信号と見なして、適応し、最新の消費者の期待に応えて追いつく必要があります。 さらに、企業は変化する需要に対応するために、顧客の購入オプションを再考する必要があります。

変化の必要性を認識した積極的な組織の中には、現在の状況を顧客に提供する支払いオプションを再評価して、支出を管理しようとする人々により多くの選択肢を提供する機会と見なしている積極的な組織もあります。 実際、より多くの支払いオプションを提供することは、以前の請求オプションが実行できなくなった顧客を失うことを回避できることを意味します。

Web3 決済は、より安全でスマートでシンプルな決済オプションを顧客に提供しようとする企業にとって実行可能な選択肢になりつつあります。 たとえば、Visa と Mastercard は、過去数年間、Web3 決済技術を積極的に調査してきました。 フィンテックの巨人は両方とも、暗号ウォレットとのパートナーシップを発表しました。 Mastercard はまた、2022 年 4 月に初の仮想通貨対応クレジット カードをローンチしました。

しかし、Web3 決済は本当にインターネット上の決済空間に革命を起こすことができるのでしょうか?

これを理解するために、まず web3 とは何かを簡単に見てみましょう。

Web3とは?

簡単に言えば、Web3 は、インターネットを改革してより民主的でアクセスしやすいものにするための一連の提案です。 さらに、インターネットを強化する効率的な方法としてブロックチェーンを使用して、いくつかの大規模なテクノロジー企業とその支払いインフラストラクチャによって行使される力に対抗しようとしています。

すべてのデータ指標は分散型の場所に保存され、民間企業の代わりに分散型ネットワークがすべてのプロセスを検証します。 また、通貨や情報は第三者を介さずに送信されます。

最新の web3 決済ソリューション – 決済空間にどのように革命を起こしているか

最近、さまざまな請求および支払いオプションの数が増えており、すぐに採用されたものもあります。 企業が展開している最も重要な新しいビジネス モデルの 1 つは、エンド ユーザーが消費した分だけ支払うことを可能にする従量課金モデル (UBP) です。 変化する顧客のニーズを満たすために、企業が代替の請求モデルを積極的に実装しているのを見るのは良いことです。 ただし、この決定は単純に思えますが、プロセスの設定は別のより複雑な問題です。

企業がすべての顧客に対して同じ請求書を作成しなくなった場合、ユーザーの使用状況とサブスクリプションに関するさまざまな受信データを取得し、それを契約上の料金契約に適用し、単一の請求書を正確にすばやく作成できる必要があります。 複数の請求オプションを使用したことがない企業にとっては、新しいプロセスを実装する必要があり、正しく実装されていないと不正確な請求につながる可能性があるため、これは困難な場合があります。 これは顧客の時間に影響を与えるため、会社の評判にも影響を与えます。

Web3 が決済の未来である理由

Web3 ペイメント テクノロジーは、プライバシーと民主化の考え方に沿って、集中型の仲介会社を必要とせずにお金の交換を許可します。 たとえば、Venmo では、無料アカウントを介してモバイル アプリを介して資金を送金できます。 Web3 データは暗号化されていますが、オンライン ショッピングの顧客は、個人情報が安全であり、取引の詳細にアクセスできないことを確信できます。

[また読む: Venmo アプリの開発費用はいくらですか? 完全なガイド]

また、Web3 決済は、人々が交換および保持する通貨の数を増やし、単なる法定通貨を超えて金融機会を拡大する可能性があります。 従来の Web2 決済は決済に数日かかる場合がありますが、ブロックチェーン決済は数分または数秒で決済されます。 さらに、Web3 決済システムを使用すると国際送金がはるかに簡単になり、複雑な通貨換算や高額な送金手数料が不要になります。

Web3 の支払いは、安全な元帳を使用して送金を処理し、サービスと引き換えに手数料やデータの提出を要求することが多い銀行などの大規模な金融機関の精査に対抗しようとする分散型金融 (DeFi)です。

さて、このweb3への移行と、それを可能にする分散型プロトコルの開発により、サービス提供に不可欠なデータのみを開示する世界を想像できるでしょうか?

具体的には、クレジットカード情報を公開せずにAmazonのようなECサイトで買い物ができる世界を想像できるでしょうか。

次のセクションで調べてみましょう。

web3 で支払いを行う方法は?

このケースを調べてみましょう。

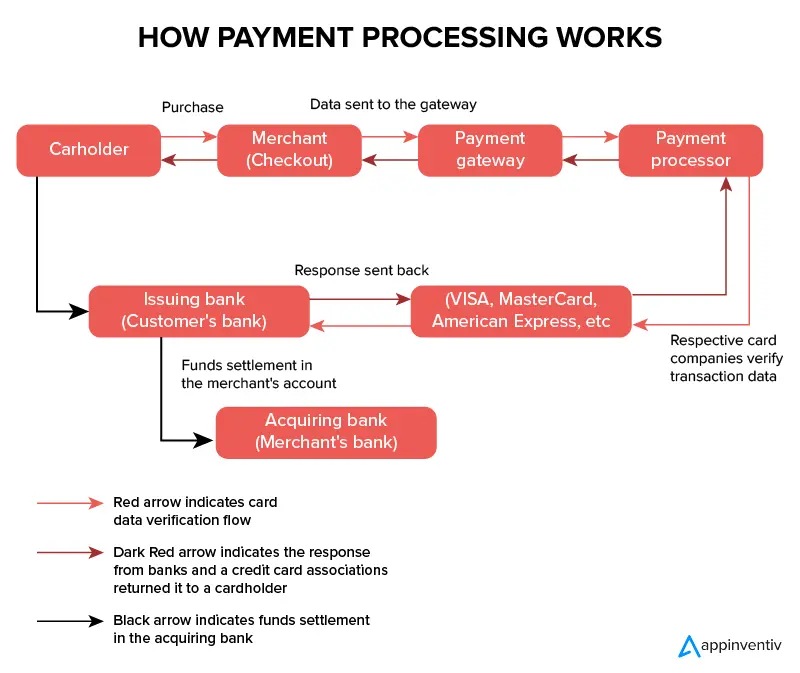

Amazon Today での購入の構造

現在、Amazon やその他の e コマース サイトでの購入プロセスは、次のような経路を辿っています。

ご覧のとおり、顧客の銀行カードに添付された情報 (メタデータ) は、電子商取引サイトから顧客の銀行を経由して PSP まで、支払いサイクルに関与するすべての関係者に送信されます。

PSP が取引情報を受け取ると、顧客の銀行は次のことを確認します。

- 取引に対する顧客の支払い能力: 銀行は、口座残高、顧客のカードの支払限度額、および顧客の履歴を調べます。

- 取引のリスク: 銀行は、取引が行われるサイトが安全かどうか、拒否された取引の履歴、または顧客に関するサイトの場所を確認します。

トランザクションが最終的に承認または拒否されるのは、これらのチェックの最後だけです。

このプロセスでは、さまざまな個人データが前述のアクターと共有されます。アカウント所有者の身元とカードに関連する情報 (カードの有効期限、CVV など)。

これらの長く複雑な検証プロセスは、銀行詐欺や潜在的なエラーから保護するために不可欠です。 これらのチェックの鍵は、マーチャント サイト、その顧客、および後者の銀行の間に信頼関係を確立することです。

マーチャントサイトが顧客の信頼性と支払い能力を確信していれば、銀行は支払い要求が信頼できるサイトからのものであり、顧客が実際に支払うことができると確信していれば、すべてがはるかに簡単になります.

これに加えて、利害関係者の個人データを交換することなくこの信頼を作成する可能性があれば、自己主権アイデンティティ (SSI) のすべての約束が得られます。

SSIとは何ですか?

Self-Sovereign Identity は、web2 から web3 の支払いイノベーションへのスムーズな移行を保証するアプローチです。

DID [分散型識別子]と VC [ Verifiable Credential]によって可能になっただけでなく、ZKP と選択的開示によって可能になった自己主権アイデンティティ アプローチは、 web3 支払いへの移行を開始します。フレンドリーな Web 個人データ。

しかし、何よりも、これがユーザーエクスペリエンスに悪影響を与える場合、逆に、SSIアプローチにより、支払いフレームワークでのトランザクション検証プロセスを大幅に簡素化し、信頼の三角形と標準の相互運用性を実現できます.

それでは、SSI アプローチが現在の支払いの問題をどのように解決できるかを見てみましょう。

選択的開示とゼロ知識証明の機能は、厳密に必要なものだけを開示することです。 SSI モードでの支払いプロセスを見る前に、その定義を簡単に思い出す必要があります。

Self-Sovereign Identity (SSI) は、個人がデジタル ID と個人データをエンドツーエンドで管理および制御する場所です。

これは、インターネットでアカウントを作成するなどのユーザー エクスペリエンスに何を意味しますか?

現在、ユーザーがソーシャル ネットワークでアカウントを作成すると、最初の接続時に入力した属性 (名、姓、電子メール アドレス) と、その使用時に添付されたすべての情報で構成されるデジタル ID が作成されます。つまり、その出版物、友人の出版物とのやり取り、および送信されたメッセージです。

明日、SSI アプローチでは、この同じユーザーが、自分のデータをオペレーターに宣言することなく、広告目的で自分のデータが再利用されることを恐れずに、ウォレットを介してソーシャル ネットワークにアカウントを作成できます。

今日、ほとんどのソーシャル ネットワークは 13 歳未満の個人のアクセスを禁止しています。

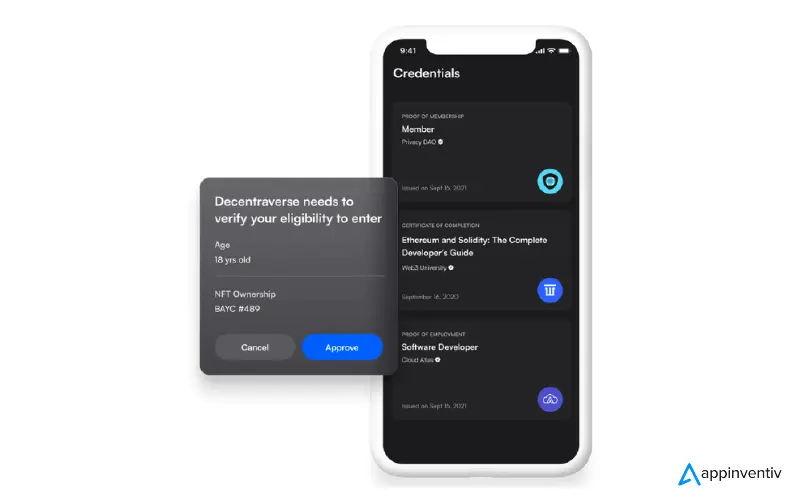

ユーザーの身元を明らかにせずにこれを証明する方法は?

この画像から理解する必要があること:

- 発行者 (ここでは州) は、検証可能な証拠 (ID カードなど) をユーザーに提供し、ユーザーの属性を証拠登録簿に固定します。

- ユーザーは検証可能な資格証明を自分のウォレットに保存します。 彼は、個人データを提供せずにソーシャル ネットワークでアカウントを作成したいと考えています。これは、ユーザーの年齢を確認しようとしているにもかかわらず、ソーシャル ネットワークに問題をもたらします。

- ユーザーは、検証可能な証拠 (個人データを含む) へのアクセスを許可することなく、ウォレットを使用してこのソーシャル ネットワークにアカウントを作成します。 彼は、ソーシャル ネットワークにアクセスする資格があることを証明するものを提示します。

- ソーシャル ネットワークは、ID および証拠登録簿で提供されたデータの信頼性を検証します。

厳密に必要なものを開示するこのメカニズムは、選択的開示とゼロ知識証明という 2 つの重要な概念によって可能になります。

- 選択的開示:ユーザーは、いくつかの属性 (ソーシャル ネットワークがアカウントの作成に役立つと見なしたもの) から証明を生成できます。 この例では、ID カードを提示することでユーザーが 13 歳以上であることを証明しますが、ID カードに記載されているその他の情報 (生年月日や住所など) は明らかにしません。 具体的には、利用者は証明に必要な属性のみを開示する。

- ゼロ知識証明:この暗号化プロトコルを使用すると、ユーザーはデータの値を明らかにすることなく、属性の信頼性を見つけることができます。 これは、ユーザーにとって、「あなたは 13 歳以上ですか?」という質問に答えることに相当します。 身分証明書の提示と同じ価値を持つ単純な「はい」で。

Self-Sovereign Identity アプローチの基本と、選択的開示とゼロ知識証明の重要性に戻ったので、具体的な適用事例を見てみましょう。

Self-Sovereign Identity モードでの支払い

2022 年に、人々がe コマース サイトで費やした世界の売上高は 5 兆ドル (前年比で最大 15.1%) であるとTidio は推定しており、銀行カードによる支払いはオンライン ビジネスの不可欠な行為となっています。

同時に、支払い手段を標的とするサイバー犯罪行為が大幅に増加しており、電子商取引が支払いのトレンドとして大規模に利用されており、このトレンドは後戻りすることはありません。

コンテキストを念頭に置いて、最後にこの重要な質問に答えましょう。クレジット カード情報を使用しない場合、Amazon のようなアプリでの支払いはどのようになりますか?

顧客が SSI アプローチを採用してマーチャント サイトで商品の代金を支払う場合、Amazon で商品を購入した後の新しいカスタマー ジャーニーは次のようになります。

- 顧客は、購入を確認するために支払証明を要求します。 次に、銀行は、支払いを確実にするために必要な銀行情報を含む検証可能なドキュメントを発行します (Amazon は、顧客の身元と支払能力を検証したいと考えています)。 選択的開示とZKP(Zero Knowledge Proof)により、Amazonはクレジットカード情報を必要としません。

- 顧客は支払い証明を自分のウォレットに保存します。これは、ウォレットとの接続を許可するマーチャント サイトでの支払い手段として機能します。

- 顧客は支払い証明書を Amazon に提示します。

- Amazon は、顧客から提供された支払い証明が本物であり、証明が固定されている分散台帳に接続されている銀行のウォレットに直接問い合わせることによって、顧客の銀行によって証明されていることを確認します。

SSI モードでのこの支払いプロセスでは、銀行は、顧客が購入したマーチャント サイトの ID を知らないことに注意してください。

この検証は、私たちが知っている古典的な支払いモデルで言及されているものよりもはるかに高速ですが、これは最も興味深い点ではありません.

ここでは、銀行カードなしで支払いに厳密に必要な情報のみを開示して取引が行われたという事実です。

この SSI アプローチでは、プルーフは分散レジスターに保存され、エンドユーザーは自分に関係するすべてのアクションに同意できる唯一の人であるため、実際には些細なことに見えるかもしれませんが、機密性とセキュリティに関してはるかに興味深い結果をもたらします。

この自己主権アイデンティティ アプローチは、証拠登録簿の分散化 (公共および民間の関係者による証拠の検証プロセスを保護することを可能にする) と、データの機密性を尊重するための選択的開示と ZKP に基づいています。データ (GDPR 準拠) により、エンドユーザーは、デジタル決済テクノロジの世界でのすべてのアクションを管理および制御できます。

マーチャント サイトでの支払いの例に適用される SSI アプローチでは、企業側でのウォレットのサポートを保証するインターフェイスの実装と、ID 管理のためのプロトコルの採用のみが必要です。

Web3 決済処理ソリューション向けの優れた金融ソフトウェア開発会社を選択するにはどうすればよいですか?

すべてのビジネスには、規模、対象者、予算、およびその他の要因に関して、さまざまなニーズがあります。 しかし、いくつかのことは依然として一般的です。 安全でシンプルかつ柔軟なソリューションが必要です。 したがって、独自のニーズと長期的な目標に基づいて、常に支払い処理ソリューションを選択してください。 決済サービス プロバイダーを選択する前に、いくつかの要因を考慮してください。

- 分散型台帳技術の力を活用して、分散型決済ソリューションを備えた将来に備えた金融ソフトウェア開発会社を選択してください。 また、高品質のサービスを提供するために専門の Web3 ソリューション開発の専門家を含む多様なチームを検討することも、組織にとって優先事項です。

- 価格モデルについて学び、それらを他のプロバイダーと比較して、予算に最適なものを選択してください。

- 支払いソリューションの安全性と、購入者のアカウントとデータを保護するためのコンプライアンス ポリシーについて質問してください。

フィンテック開発パートナーを選択する際に考慮すべきさまざまな要因に関する詳細な洞察については、「適切な金融ソフトウェア開発会社を選択する方法」をお読みください。 考慮すべき10の要因」。

まとめ:Web3決済インフラサービスの未来

オンライン購入の増加により、オンライン決済ソリューションの必要性が世界中で急速に高まっています。 そして、最新の傾向は、それが将来的に増加する可能性があることを示しています.

そのため、組織またはブランドの場合は、最高の Web3 支払い処理ソリューションをビジネスに統合して、改善された、より高速で安全なトランザクション プロセスを提供してください。

Appinventiv は、主要な金融ソフトウェア開発会社として、運用のトレーサビリティと監視を保証する Web3.0 ソリューションの全範囲を持っています。 革新的で新技術の最前線にある当社は、web3 決済インフラストラクチャ サービスを使用して、あらゆる種類のサービスと非常に多様なセクターに適応することに誇りを持っています。

web3 決済インフラに関するよくある質問

Q. Web3 決済とは何ですか?

A. Web 3.0 を使用すると、ユーザーはブロックチェーンのセキュリティを利用して現金を取り戻すことができます。

- プラットフォームの手による権力の集中化: プラットフォームは個人データを保持、使用、収益化しますが、ユーザーが知らない場合もあります。 GAFAM の手に力が集中していることは、エンド ユーザーにとっても不公平であり、他の市場参加者に比べて不公平です。 彼らは、個人データへの特権アクセスを持つ (そしてアクセスを収益化する) ことで、不当な競争上の優位性を持っています。

- デジタル ID 管理システムの脆弱性: これらのシステムは、保存されたデータのセキュリティに深刻なリスクをもたらします

- 個人データの断片化: インターネット上にはユーザーあたり平均 150 近くのアカウントがあり、デジタル ID の管理は、同じパスワードを使用して複数のアカウントにアクセスすることが多いエンド ユーザーと、情報システムの責任者の両方にとって頭痛の種です。リソースへのアクセスを保護する必要があります。

Q. Web 3.0 決済インフラストラクチャは組織にどのような価値をもたらしますか?

A. web3 では、送金の際に銀行の仲介業者を経由する必要がなくなります。

この新しい価値の経済は、これらの有名なトークンや、あなたが間違いなく聞いたことのある他の暗号通貨によって推進され、この有名なトークン経済を養っています。

Q. Web 3.0 はデータ保護との関係をどのように変えますか?

A. Web 3.0 が個人と組織の関係を大きく変えるとすれば、それはまさに今まで存在しなかった層、アイデンティティ層を構築するからです。

Q. インターネット上に ID レイヤーを作成するのが難しいのはなぜですか?

A. 簡単に言えば、現在失われているこの ID レイヤーの作成は、ブロックチェーン技術によって可能になった Web 3.0 の概念的基盤である分散化と、セルフ ソブリン ID というアプローチに基づいています。

Self-Sovereign Identity は、第三者の管理機関の介入なしに、個人がデジタル ID を制御および管理できる必要があるアプローチです。

これら 2 つの要素は、インターネット上の個人データを保護する上で大きな意味を持ちます。

なんで?

なぜなら、Web 3.0 では、自分自身のデジタル ID とそれを構成する個人データを管理するのはエンド ユーザーであり、商業組織、機関、またはその他の第三者ではなくなっているからです。